-

شماره ۱۷دوفصلنامه مطالعات اقتصاد اسلامی

شماره هفدهم از دوره نهم دوفصلنامه مطالعات اقتصاد اسلامی (پاییز و زمستان 1395) به همت دانشگاه امام صادق (علیه السلام) منتشر شد. در این شماره از این نشریه هشت مقاله به چاپ رسیده است.

بهینهسازی رفتار مصرفکننده مسلمان با استفاده از قید پورتفوی/ اصغر ابوالحسنی هستیانی و رفیع حسنیمقدم

بررسی تأثیر توسعه مالی بر نابرابری درآمد در کشورهای منتخب اسلامی/ مسعود همایونیفر؛ علی چشمی و فاطمه یاقوتی جعفرآباد

نقد ابتنای اقتصاد اسلامی بر مطلوبیت گرایی دوساحته؛ درآمدی بر تکلیف گرایی دینی/ محمدهادی زاهدیوفا؛ محمدمهدی عسکری؛ محمد نعمتی و مهدی موحدی بکنظر

ثبات بانکداری اسلامی در برابر بحران مالی (مطالعه موردی: بحران مالی سال 2008)/ مهدی صادقی شاهدانی؛ داود نصرآبادی

پدیده ناسازگاری زمانی و راهکارهای پیشنهادی اقتصاد اسلامی/ ایمان باستانیفر؛ علیاصغر هادوینیا

تحلیلمقایسهای اقتصاد تنظیمگری با توجه به موضوع حقوق رقابت از دیدگاه اقتصاد اسلامی و اقتصاد متعارف/ فرشاد مومنی؛ عبدالرسول قاسمی؛ محمدرضا شکوهی و محمد عظیمزاده آرانی

بررسی آثار و ثمرات اقتصادی ایفاء کیل و میزان (با استفاده از نظرات علامه طباطبایی در تفسیر المیزان)/ محمد سلیمانی و مرتضی عربلو

نقد نظریه عدم حرمت ربا در قرضهای تولیدی و تجاری/ خلیلاله احمدوند و محمد توحیدی

علاقمندان می توانند جهت دریافت اصل مقالات به سایت دوفصلنامه مطالعات اقتصاد اسلامی مراجعه نمایند.

-

بانکها باید اسلامی به معنای واقعی شوند نه اسلامی صوری

آیتالله ناصر مکارمشیرازی در درس خارج فقه خود که در مسجد اعظم قم برگزار شد، با اشاره به حدیثی از پیامبر اکرم(ص) اظهار کرد: زمانی میرسد که مردم به دنبال درآمد بیشتر هستند حلال و حرام برای آنها مطرح نیست بلکه درآمد بیشتر را پیگیری میکنند.

وی خاطرنشان کرد: در حدیثی دیگر بیان شده زمانی میرسد که هیچ کس باقی نمیماند مگر اینکه رباخوار باشد و اگر رباخوار نباشد غبار ربا در دامن او مینشیند.

این مرجع تقلید با بیان اینکه کسب حلال مورد عنایت پروردگار و نوعی جهاد است گفت: زمانی که ارزشهای اسلامی ضعیف و ایمان به معاد کاهش پیدا کند انسان درآمد بیشتر را پیگیری میکند این امر عذاب الهی را به همراه دارد دعاها مستجاب نمیشود و مردم به بیماریهای صعب العلاج مبتلا میشوند.

وی خاطرنشان کرد: برخی از بانکها هنوز به رباخواری ادامه میدهند پولهایی که از باب وجوهات میفرستند، از طریق بانکها با پولهای ربا قاطی میشود زیرا نمیتوان در خانه نگاهداری کرد و در بانک با پولهای ربا مخلوط و غبار ربا به آنها مینشیند.

آیتالله مکارم شیرازی عنوان کرد: هیچ کاری در این شرایط که بانکها رباخواری میکنند نمیتوان انجام داد، همه پولها آلوده میشود و کاسبها پول خود را داخل بانک میگذارند و غبار آن در دامن همه مینشیند.

وی ادامه داد: این امر مشکل بزرگی شده است دعاها مستجاب نمیشود و توفیقات کاهش و بلاها افزایش پیدا میکند امیدوارم خداوند به ما کمک کند و بتوانیم از ریشه این مسائل را اصلاح کنیم زیرا اگر اصلاح نشود همه آلوده میشوند.

استاد حوزه علمیه قم خاطرنشان کرد: ما تذکر میدهیم و عواقب این وضعیت را روشن میکنیم باید ببینیم تا چه اندازه این مسائل مورد توجه واقع میشود.

وی با بیان اینکه بانکها باید اسلامی به معنای واقعی شوند نه اسلامی صوری گفت: زمانی که بانک اسلامی صوری میشود میگوید بانک قرض الحسنه با نرخ سود چهار درصد است در صورتی که به صورت سالانه چهار درصد در نظر میگیرند و اگر تسهیلات پنج ساله باشد در پایان نرخ سود 20 درصد میشود.

آیتالله مکارمشیرازی خاطرنشان کرد: اگر بانکداری اسلامی شود مشکل حل میشود؛ بانکداری از غرب آمده و بانکداری غربی رباخواری است ولی رباخواری آنها از ما کمتر است.

وی با اشاره به نامگذاری سال با عنوان تولید و اشتغال گفت: با افزایش تولید، اشتغال بیشتر میشود و بیکاری کاهش پیدا میکند این مشکل با کمک یکدیگر حل میشود.

این مرجع تقلید ضمن سفارش به مردم در زمینه مصرف تولیدات داخل افزود: با کاهش کیفیت چه طور به مردم سفارش شود تولید داخلی مصرف کنند باید کیفیت را افزایش دهند با افزایش کیفیت مصرفکننده جذب شده و دیگران از آن استفاده میکنند.

وی خاطرنشان کرد: اگر بانکها به مردم فشار آورند و نتوانند تولید را به گردش درآورند تولید میخوابد، اگر نظام بانکی اصلاح نشود تولید و مصرف درست نمیشود.

آیتالله مکارمشیرازی عنوان کرد: اگر مالیات عادلانه نباشد تولید خراب میشود اگر نظام مالیاتی تنها بخواهد کسب درآمد بیشتر کند و تراز بالایی داشته باشد مشکل حل نمیشود باید به فکر مردم و تولیدکننده بود.

وی با اشاره به ضرورت حمایتهای دولت از تولید و اشتغال گفت: اگر دولت حمایت نکند مشکل حل نمیشود مالیات باید عادلانه باشد بانکها مراقب باشند و تولیدکنندگان کیفیت را درنظر بگیرند.

استاد حوزه علمیه قم با بیان اینکه دولت باید جلوی واردات بیرویه و قاچاق را بگیرد گفت: دروازههای مملکت را به روی قاچاق ببندند و در کنار مسائل اقتصادی، مسائل فرهنگی و اخلاقی باید درست شود زمانی که تولیدکننده مقید به مبانی اسلام باشد جنس تقلبی و قاچاق نمیآورد.

وی ادامه داد: اگر مسائل اخلاقی نباشد رباخواران دنبال ربا میروند و بانکها رباخواری میکنند، باید در نظر داشت مسائل اخلاقی دست در دست مسائل اقتصادی دارد خارجیها در زمینه مسائل اقتصادی رعایت مسائل اخلاقی میکنند.

آیتالله مکارمشیرازی خاطرنشان کرد: سالی دوبار از ژاپن مراجعه میکردند تا نظرات و پیشنهادات مردم را بررسی کنند مسائل اقتصادی و اخلاقی به یکدیگر گره خورده است.

وی ابراز امیدواری کرد: سال جدید سال بیداری و هوشیاری و تجدید نظر در کارهای خلاف گذشته باشد و تولید و اشتغال جوانان تحصیل کرده افزایش پیدا کند.منبع:اقتصاد آنلاین

-

اجلاس هیئت خدمات مالی اسلامی به ریاست بانک مرکزی ایران برگزار میشود

در حاشیه این اجلاس، نشستها و سخنرانیهای جانبی در روزهای چهارم و پنجم آوریل، مقارن با پانزدهم و شانزدهم فروردینماه نیز برنامهریزی شده است. اکبر کمیجانی، قائم مقام بانک مرکزی ایران، به عنوان یکی از سخنرانان کلیدی در خصوص نقش و جایگاه IFSB در ارتقای ثبات نظام مالی کشورهای اسلامی در این اجلاس سخنرانی خواهد کرد.

در اجلاس سال جاری، با توجه به خاتمه دوره مسئولیت دبیرکل فعلی این هیئت، دبیرکل جدید که بالاترین مقام اجرایی آن محسوب میشود، برگزیده خواهد شد و بدین لحاظ این دوره از اهمیت افزونتری برخوردار است.

بانک مرکزی جمهوری اسلامی ایران به عنوان رییس دورهای هیئت خدمات مالی اسلامی متولی برگزاری پانزدهمین جلسه مجمع عمومی سالانه و سیامین جلسه شورای عالی این سازمان است.

پیش از این نیز در سال ۲۰۰۵ میلادی جلسات مجمع عمومی سالانه و شورای عالی هیئت خدمات مالی اسلامی به ریاست بانک مرکزی ایران برگزار شد.

اجلاس هیئت خدمات مالی اسلامی به ریاست بانک مرکزی ایران برگزار میشود

گفتنی است، هیئت خدمات مالی اسلامی (IFSB) در سال ۲۰۰۲ میلادی تأسیس شده و دبیرخانه آن در کشور مالزی واقع است. این سازمان با ۱۸۸ عضو متشکل از ۷۰ مقام مقرراتگذار و نظارت مالی، ۸ سازمان بینالمللی و ۱۱۰ نهاد مالی فعال در ۵۷ کشور دنیا، در حال حاضر از اعتبار و جایگاه مهمی در میان سازمانها و مؤسسات بینالمللی استانداردگذار برخوردار است و در واقع، کارکرد و نقشی مشابه با کمیته نظارت بانکی بال، سازمان بینالمللی کمیسیونهای اوراق بهادار و انجمن بینالمللی ناظران بیمهای را در حوزههای بانکداری، بازار سرمایه و بیمه اسلامی ایفا میکند.

هدف و مأموریت اصلی هیئت خدمات مالی اسلامی، ارتقای ثبات و سلامت صنعت مالی اسلامی مشتمل بر بانکداری، بازار سرمایه و بیمه از طریق تدوین استانداردها و رهنمودهای نظارتی ماست. بانک مرکزی جمهوری اسلامی ایران از ایدهپردازان و بنیانگذاران سازمان یادشده به شمار میرود و از بدو تأسیس سازمان مذکور تاکنون، وفق ترتیبات اساسنامهای، عضو دایمی ارکان اصلی آن بوده است.

تاکنون هیأت خدمات مالی اسلامی در راستای اهداف و مأموریتهای خود، ۱۸ سند متضمن استانداردهایی برای ارتقای ثبات مؤسسات ارائه دهنده خدمات مالی اسلامی در زمینههای مختلف بانکی، بازار سرمایه و بیمه منتشر کرده است.منبع: خبرگزاری بینالمللی قرآن(ایکنا)، به نقل از روابط عمومی بانک مرکزی

-

انتشار گزارش مالی اسلامی توسط بانک جهانی و بانک توسعه اسلامی

تامین مالی اسلامی راهکاری مناسب در راستای کاهش فقر و ایجاد یک شبکه امنیت اجتماعی قوی برای اقشار ضعیف جامعه است.

به نقل از سایت خبری CPI Financial، بانک جهانی با همکاری بانک توسعه اسلامی اقدام به انتشار اولین گزارش بینالمللی تامین مالی اسلامی کرده است. این گزارش حاوی جزئیات چشمانداز صنعت جهانی تامین مالی اسلامی است و از پتانسیل کمک به کاهش نابرابری درآمد در سرتاسر جهان، افزایش سطح رفاه و دستیابی به اهداف توسعه پایدار برخوردار است.

در این گزارش با مرور کلی بر روند تامین مالی اسلامی، به چالشها و موانع اصلی رشد اقتصادی اشاره شده و بهمنظور ترویج سطح رفاه، توصیههای مداخلهای سیاستی داده شده است.

تامین مالی اسلامی حامی و مدافع توزیع عادلانه و منصفانه درآمد و ثروت است و با ایجاد ارتباط قوی با اقتصاد واقعی و همچنین با بهرهگیری از راهحل مالی اسلامی یعنی تقسیم ریسک میتواند کمکی موثر در راستای بهبود ثبات بخش مالی باشد. یکی از نکات مثبت این روش جذب کردن آندسته از مردم و اقوامی است که به دلایلی همچون مسائل فرهنگی و مذهبی به نظام مالی متعارف توجه نداشتهاند. در اینجا باید به این نکته توجه داشت که برخلاف نظام مالی متعارف، نظام مالی اسلامی بر پایه عواملی چون تقسیم ریسک و تامین مالی با پشتوانه دارایی استوار است.

صنعت تامین مالی اسلامی نیازمند گسترش در سطحی فراتر از سیستم بانکداری است، براساس این گزارش در حال حاضر مولفه غالب تامین مالی اسلامی، حسابداری برای بیش از سه چهارم داراییهای این صنعت است. در گزارش مذکور و برای بخش بانکداری به بسترسازی مناسب قانونی و ایجاد محیط نظارتی به منظور نشان دادن ریسک سیستماتیک در سراسر حوزههای قضایی اشاره شده است.

این گزارش در کل به این نکته اشاره دارد که با توجه به اینکه نهادها و ابزارهای تامین مالی اسلامی همگی ریشه در عواملی همچون انساندوستی دارند، بهرهگیری از این شیوه میتواند راهکاری مناسب در راستای کاهش فقر و ایجاد یک شبکه امنیت اجتماعی قوی برای اقشار ضعیف جامعه باشد.

علاقهمندان میتوانند جهت دریافت گزارش کامل این خبر به این نشانی مراجعه نمایند.برای دریافت مستقیم گزارش تامین مالی اسلامی این جا کلیک نمایید.

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

موانع توسعه صنعت کارت اعتباری بینالمللی در ایران

در حوزه کارت اعتباری رشد کشور ما با سایر حوزههای بانکداری الکترونیک همسو نبوده و از نظر کمی و کیفی قابل قبول نیست.

با وجود روند توسعه پرداختهای غیرنقدی و نیز رشد قابل توجه بانکداری الکترونیک در نظام بانکی ایران، همچنان در حوزه کارت اعتباری به ویژه در کارتهای اعتباری برونمرزی، رشد کشور ما با سایر حوزههای بانکداری الکترونیک همسو نبوده و از نظر کمی و کیفی قابل قبول نیست. در حال حاضر در کشور حدود یک تا دو میلیون کارت اعتباری وجود دارد که شباهت چندانی هم با کارتهای اعتباری بینالمللی ندارد. این در حالی است که حدود ۲۹۰ میلیون کارت نقدی و پیشپرداخت داریم. اکثر کارتهای موجود نیز به حسابها و سپردههای افراد متصل است.[1]

در واقع نظام بانکی ایران در زمینه کارتهای اعتباری بینالمللی پیشرفت چندانی نداشته و از ظرفیت مناسب این حوزه جهت ارایه خدمات بهتر به مردم و نیز فرصت درآمدزایی برای خود به خوبی استفاده نکرده است. هرچند بخشی از این مشکل به دلیل وجود تحریمهای اقتصادی در سالیان گذشته بوده، ولی به نظر میرسد عمده چالشهای این حوزه، مربوط به مسايل و مشکلات داخلی باشد. در نوشتار حاضر پس از تبیین وضعیت صنعت کارت اعتباری و پرداختهای غیرنقدی در ایران و جهان و تبیین مزایای کارتهای اعتباری بینالمللی، مهمترین موانع پیش روی این صنعت تبیین میشود و برخی راهکارها برای رفع موانع پیشنهاد میگردد.

وضعیت صنعت کارت اعتباری در ایران و جهان

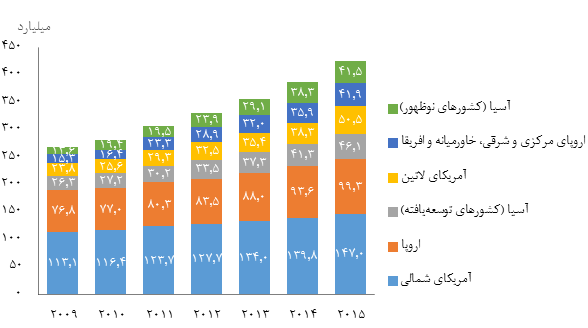

طی سالیان گذشته با پیشرفت فناوری اطلاعات و زیرساختهای گوناگون، تعداد تراکنشهای غیرنقدی رشد قابل توجهی داشته است. به گونهای که از حدود ۲۵۰ میلیارد تراکنش در سال ۲۰۰۹ به بیش از ۴۲۵ میلیارد تراکنش در سال ۲۰۱۵ رسیده است. اقتصادهای نوظهور در آسیا، با نرخ رشد بیش از ۳۰ درصد، بیشترین سرعت رشد تراکنشهای غیرنقدی را به خود اختصاص دادهاند و در بین این کشورها، چین و هند بیشترین سهم را از این رشد داشتهاند (شکل ۱). در این میان، کارتهای اعتباری، سهم به سزایی در توسعه پرداختهای غیرنقدی داشتهاند و به عنوان یکی از ابزارهای پرداخت، بخش زیادی از تراکنشهای غیرنقدی از طریق کارتهای نقدی و کارتهای اعتباری انجام میشود.

شکل ۱- تعداد تراکنشهای غیرنقدی در مناطق گوناگون جهان

منبع: کپجمینی (۲۰۱۶)[2]

یکی از انواع روشهای پرداخت غیرنقدی، کارتهای اعتباری است که میتواند به دو شکل درونمرزی و برون مرزی مورد استفاده قرار گیرد. کارت اعتباری بینالمللی یا فرامرزی[3]، نوعی از کارت اعتباری است که امکان استفاده از آن در خارج از مرزهای یک کشور وجود داشته باشد. استفاده از کارتهای اعتباری بینالمللی به دو بخش تقسیم میشود: یکی استفاده از کارتهای شبکههای بانکی کشورهای دیگر در داخل کشور و برعکس و دیگری استفاده از کارتهای بینالمللی مانند ویزا و مسترکارت در داخل کشور.

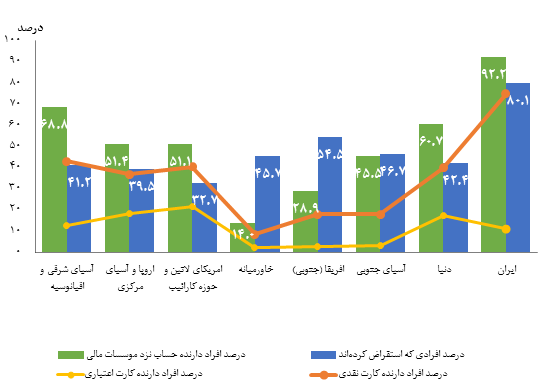

در شکل ۲، وضعیت برخی شاخصهای مربوط به دسترسی مالی و از جمله درصد افراد دارنده کارت اعتباری در ایران و جهان نشان داده شده است. با وجود آنکه در کشور ایران سهم افراد دارنده حساب نزد موسسات مالی و نیز افراد متقاضی اعتبارات بالا است، ولی درصد افراد دارنده کارت اعتباری، چندان زیاد نیست و این امر به ویژه در زمینه کارتهای بینالمللی نمود بیشتری دارد.

شکل ۲- وضعیت برخی شاخصهای مربوط به دسترسی مالی در مناطق گوناگون

منبع: تارنمای بانک جهانی

مزایای کارتهای اعتباری بینالمللی

کارتهای اعتباری بینالمللی، افزون بر مزایای معمول متصور برای کارتهای اعتباری، مزایای دیگری نیز به طور مستقیم یا غیرمستقیم در پی دارد. برای مثال استفاده از کارتهای اعتباری بینالمللی توسط گردشگران خارجی در ایران میتواند به رونق صنعت گردشگری در کشور کمک کند و در نتیجه موجب افزایش درآمدهای ارزی غیرنفتی شود. همچنین استفاده از کارتهای اعتباری شبکه بانکی در خارج از کشور میتواند از طریق فراهم کردن بستر مناسب برای خرید کالاهای خارجی، به طور غیرمستقیم موجب افزایش رقابت و ایجاد انگیزه برای شرکتهای داخلی به منظور افزایش کیفیت محصولاتشان گردد.

امروزه در حوزههای پرداختهای خرد برونمرزی نیازهای متعددی وجود دارد و یکی از ابزارهای مناسب برای رفع نیازهای مربوطه در این زمینه،کارتهای اعتباری بینالمللی است. گردشگران، دانشجویان، مدیران و ... از جمله اقشاری هستند که دسترسی به کارت اعتباری بینالمللی در تسهیل مبادلات و رفع نیازهای آنها در حوزه پرداخت اهمیت ویژهای دارد. برای مثال در حال حاضر تعداد زیادی دانشجویان خارج از کشور وجود دارند که نزدیکان آنها به روشهایی مانند استفاده از صرافیها، وجه مورد نیاز را از داخل کشور به آنها انتقال میدهند. ولی این کار مشکلات زیادی در پی دارد. زیرا تعهد جدی برای انتقال پول وجود ندارد و موارد زیادی از بروز مشکلات در انتقال دقیق و بهموقع پول به دانشجویان وجود داشته است. از سوی دیگر نظارت بر صرافیها به اندازه بانکها نیست و گاه ممکن است سوء استفادههایی در نقل و انتقال وجوه به خارج از کشور صورت گیرد.

در زمینه گردشگری، روزانه مبالغ زیادی توسط گردشگران ایرانی در خارج از کشور صرف میشود که بخش عمده آن به صورت نقدی انجام میشود. برای مثال سالانه تعداد زیادی از گردشگران ایرانی به کشورهایی مانند مالزی، ترکیه و ... سفر میکنند و از این طریق، میلیاردها دلار به منظور تامین مخارج سفر و خرید کالاها و خدمات لازم مصرف میشود. مشکلات موجود در پرداخت غیرنقدی، موجب شده تا مخاطراتی از قبیل تحمل هزینههای بالاتر در تبدیل ارز، از دست دادن پول به دلیل سرقت و ... برای گردشگران ایرانی پدید آید. از سوی دیگر گردشگران خارجی که به ایران میآیند، امکانات لازم برای استفاده از کارتهای اعتباری خود را در اختیار ندارند و دچار مشکل میشوند.

بنابراین در حوزه پرداختهای خرد، گرچه به طرق مختلف گردش مالی انجام میشود، ولی به صورت غیرشفاف، غیرایمن و با بینظمی و هزینههای بیشتر انجام میشود. استفاده از کارتهای اعتباری بینالمللی میتواند نقش زیادی در توسعه گردشگری در ایران و کمک به سهولت در مبادلات خارج از کشور ایفا کند و نیز زمینه بروز بسیاری از تخلفات و فسادها در نقل و انتقال وجوه را از بین ببرد. همچنین به نظر میرسد با توجه به حجم زیاد متقاضیان این صنعت و امکان دریافت کارمزدهای مربوطه، کارتهای اعتباری بینالملی، میتواند به عنوان یک کسبوکار سودآور از سوی بانکها و دیگر موسسات فعال در این صنعت دیده شود. زیرا میتواند از بسیاری هزینههای اضافی جلوگیری کند، ضمن اینکه در این کسبوکار، همه هزینهها را مردم نمیدهند و بخشی توسط ناشر، فروشندگان و ... پرداخت میشود. از این رو این کسبوکار برای همه بازیگران در این حوزه فرصتهای جدید ایجاد میکند و برای سرمایهگذاری پتانسیل خوبی دارد.

چالشهای مربوط به کارتهای اعتباری فرامرزی

در ادامه برخی از مهمترین چالشهای مربوط به کارتهای اعتباری بینالمللی مورد بررسی قرار میگیرد.

الف) ضعف در فرهنگسازی

فراهم کردن بستر اجتماعی و فرهنگی مناسب، پیشنیاز استفاده از هر ابزار و محصول جدید پیش از ارایه به بازار است. در مورد ابزاری مانند کارت اعتباری، فرهنگسازی باید هم در سطح جامعه و هم در سطح کارکنان و مدیران شبکه بانکی صورت گیرد. در دنیا کسب وکار کارت با کارتهای اعتباری شروع شد. چون بهترین مشوق و انگیزه برای ترغیب مشتری به استفاده از ابزار جدید و اعتماد به آن، این است که پول مال خود مشتری نباشد. از اعتباری که به فرد داده میشود میتوان کارمزد دریافت کرد. ولی در کشور ما شاید به دلیل ناآگاهی زمانی که صنعت کارت آمد، کارت را به عنوان یک ابزار دریافت پول از خودپرداز دیدیم و به همین دلیل کارت اعتباری توسعه پیدا نکرد. شبکه بانکی ایران هنوز آنگونه که باید کسبوکار کارت اعتباری را به خوبی نشناخته است و حتی برخی بانکها مقاومت زیادی در برابر آن نشان میدهند. زیرا تصور میکنند که کسبوکار کارت اعتباری برای آنها سودآور نیست یا اینکه به طور سنتی تمایل به پرداخت تسهیلات به مشتریان عمده دارند و ترجیح میدهند تا خود را درگیر فعالیتهای تامین مالی خرد نکنند.

ب) کمبود زیرساختهای فنی

امروزه در نظام بانکی کشور در حوزه پرداختهای الکترونیک، پیشرفتهای چشمگیری صورت گرفته است. وجود اینگونه بسترهای الکترونیکی و آمار روبهرشد پرداختهای الکترونیکی، زمینه مساعدی را برای توسعه صنعت کارت اعتباری فراهم کرده است. با وجود این در برخی موارد به ویژه در عرصه بانکداری بینالمللی، بسترهای فنی و عملیاتی لازم چندان مناسب نیست و لازم است با برطرف کردن این کاستیها شرایط مناسبتری به ویژه در صورت رفع کامل تحریمها و گسترش فضای توسعه این صنعت فراهم گردد.

انجام تراکنشهای بینالمللی و فرامرزی پس از برجام، بستگی زیادی به این دارد که با چه موسسهای و به چه صورتی بخواهیم کار کنیم. یک راه این است که به سوئیچهای ملی، محلی یا منطقهای وصل شویم که این راه دشواری زیادی ندارد و میتوان با استفاده از شبکه شتاب، اقدام کرد. روش دیگر این است که بخواهیم با شرکتهای بزرگ مانند ویزا، مستر کارت، امریکن اکسپرس، چاینا یونین پی[4] و ... همکاری کنیم. شیوه برخی از این شرکتها مانند ویزا و مستر مخالفت و مبارزه با هر گونه انحصارگری در یک کشور است و به طور خاص، تنها بانکهای مورد تایید بانک مرکزی را به رسمیت میشناسند. همچنین سیاست ویزا و مستر، انطباق در تمام نقاط به صورت یکپارچه است. لذا در مورد ویزا و مستر، فعالیت ما باید از بانکها شروع شود. ولی در سایر زمینهها، سوئیچهای محلی و منطقهای میتوانند بخش زیادی از مشکلات ما را حل کنند.

پ) قیمتگذاری و تعیین نرخ سود

یکی از مشکلات موجود در مسیر توسعه کارت اعتباری بینالمللی در کشور، بحث قیمتگذاری و تعیین نرخ مناسب برای کارت اعتباری است. عواملی چون بالا بودن نرخ تورم، تعیین دستوری نرخ سود و نبود نرخهای سود مرجع رسمی و شفاف در بازار پول موجب شده است تا بانکها و مشتریان تمایل چندانی به استفاده از کارت اعتباری نداشته باشند. بانک مرکزی کارت اعتباری را بر اساس قراردارد مرابحه طراحی کرده که جزو عقود مبادلهای است و نرخ سود آن در مقایسه با عقود مشارکتی کمتر است. از این رو برای بانکها انتشار کارت اعتباری با نرخ سود پایین، صرفه اقتصادی ندارد. به نظر میرسد توسعه صنعت کارت اعتباری در کشور، مستلزم آن است که بانک مرکزی تعیین نرخ سود در کارتهای اعتباری را به بانکها واگذار کند و از سوی دیگر بانکها نیز با اعتبارسنجی درست مشتریان، نرخ سود را متناسب با ریسک مشتریان خود تعیین نمایند.

ت) ضعف در نظام اطلاعاتی و اعتبارسنجی

یکی از موانع اساسی گسترش کارت اعتباری چه در سطح داخلی و چه در سطح بینالمللی، نبود نظام اطلاعاتی یکپارچه و هماهنگ برای تشکیل سامانه اعتبارسنجی مشتریان بانکی است. گرچه تاکنون اقدامات و فعالیتهای خوبی در این زمینه انجام شده، ولی به ویژه در سطح بینالمللی کافی نیست. در حال حاضر سوابق و پیشینه افراد برای مشخص شدن سقف و نرخ اعتبار دریافتی توسط هر فرد به طور کامل مشخص نیست. یکی از اقدامات اساسی برای ترویج صنعت کارت اعتباری، استقرار سامانه مناسب اعتبارسنجی در نظام بانکی است تا از این طریق ضمن فراهم کردن امکان اعطای تسهیلات بر اساس سوابق مشتریان، زمینه برای اعتماد شرکای خارجی به نظام بانکی جهت همکاری گستردهتر در صنعت کارت اعتباری مهیا گردد.

ث) ارز دونرخی

شرایط متلاطم ارزی موجب دشوار شدن تسویه و پرداخت میشود. این امر در مسیر توسعه کارت اعتباری بینالمللی، مانعی جدی محسوب میشود. یکی دیگر از مسائل مربوط به حوزه ارز، دونرخی بودن آن است که موجب میشود تسویه پرداختهای ارزی دشوارتر شود. افزون بر این موارد، زیرساختهای موجود برای عملیات تسویه ارزی نیز ضعیف است و امروزه خریدهای برخط، رزرو هتل و ... ساختار لازم برای پشتیبانی در حوزه عملیات تسویه ارزی را ندارد. بنابراین از جمله اقدامات لازم برای توسعه صنعت کارت اعتباری بینالمللی، تکنرخی شدن ارز و جلوگیری از نوسانات غیرمنطقی ارز میباشد. به منظور پوشش نوسانات نرخ ارز، میتوان از سازوکارهایی مانند بیمه، ابزارهای مشتقه و امثال آن نیز استفاده کرد.

ج) پایین بودن سطح استانداردهای بینالمللی در صنعت

به منظور انتشار کارت اعتباری در سطح بینالمللی، علاوه بر استانداردهای داخلی، باید استانداردهای بینالمللی نیز مد نظر قرار گیرند. در حال حاضر برخی استانداردهای نظام بانکی کشور در حدی نیست که بتوان صنعت کارتهای اعتباری را به شکل مطلوبی توسعه داد. این استانداردها به ویژه در دو بعد امنیت و پروتکلهای ارتباطی، با استانداردهای جهانی فاصله دارد و لازم است با نگاه کیفیتگرا ارتقا یابد. ناگفته نماند که ارتقای استانداردهای بینالمللی توسط بانکها هرچند هزینههایی نیز در پی دارد، ولی با توجه به منافع آتی آنها، باید با دید سرمایهگذاری به آنها نگریست. در این راستا، نقش بانک مرکزی به عنوان نهاد مقرراتگذار در صنعت بانکی، اهمیت زیادی دارد.

چ) تنگنای اعتباری

در کارت اعتباری، مولفه «اعتبار» اهمیت زیادی دارد. بیشتر کارتهای ویزا و مستر که پیش از این به صورت محدود در بانکهای ما طراحی شده، از نوع پیشپرداخت است، یعنی نهتنها اعتباری وجود ندارد بلکه مبلغ مربوطه از قبل توسط فرد یا بانک تامین شده است. شرکتهایی مانند ویزا و مستر، ارایهدهنده اعتبار نیستند بلکه تسهیلکننده هستند و اعتبار باید از نظام بانکی تامین شود، در حالی که به دلایل مختلف، با وجود تقاضای بالا برای تسهیلات، در طرف عرضه توانایی کافی برای اعطای اعتبار وجود ندارد و به دلیل بروز پدیده تنگنای اعتباری، نظام بانکی از توانایی کافی برای اعطای اعتبار لازم در این صنعت برخوردار نیست. تا زمانی که این مشکل وجود داشته باشد، بانکها تمایلی به ارائه کارتهای اعتباری به مشتریان ندارند و تنها میتوان کارت نقدی را به شبکههای خارجی مانند ویزا و مستر متصل کرد. بنابراین به منظور توسعه صنعت کارت اعتباری بینالمللی، در قسمت غیربانکی کار آسانتر است ولی در بخش بانکی، کار دشوارتری در پیش داریم و لازم است با اجرای اقدامات لازم، زمینه رفع مشکل تنگنای اعتباری و فراهم شدن اعتبار کافی در نظام بانکی برای اختصاص یافتن در صنعت کارت اعتباری فراهم شود.

ح) قوانین و مقررات

یکی از چالشهای موجود در مسیر توسعه کارتهای اعتباری بینالمللی، نبود قوانین و مقررات کافی و بهروز برای فعالان و بازیگران این صنعت است. در حوزه مقررات، بخشی از مقررات داخلی ما با مقررات بینالمللی تطابق ندارد و در این زمینه باید بازنگری لازم در برخی قوانین و مقررات انجام شود. برای مثال در مواردی مانند پولشویی، تقلب، خلق پول، جابهجایی پول و ... در بعد بینالمللی باید اصلاحاتی در مقررات بانکی کشور انجام شود. یکی دیگر از مشکلات این صنعت، مشخص نبودن متولی مشخص جهت مذاکره با طرفهای خارجی است که خود موجب سردرگمی آنان و ازهمگسیختگی سیاستهای توسعه کارتهای اعتباری بینالمللی میشود. از این رو لازم است در کشور، یک شخصیت (حقیقی یا حقوقی) متولی امر باشد تا موجب افزایش سرعت فرایندهای لازم برای توسعه این صنعت گردد.

خ) مسائل فقهی

یکی از مشکلات ارائه کارت اعتباری در ایران، وجود برخی مسائل فقهی در رابطه با عقود مورد استفاده برای طراحی کارت اعتباری است. تاکنون عقودی مانند قرضالحسنه، جعاله و مرابحه برای طراحی کارت اعتباری در کشور استفاده شدهاند که هر یک مسائل مربوط به خود را داشتهاند و در برخی جهات از انطباق لازم با شریعت اسلام برخوردار نبودهاند. بحث جریمه تاخیر تادیه و عدم امکان استفاده از کارت اعتباری برای بازپرداخت بدهی و قیمتگذاری (تعیین نرخ سود) از جمله مهمترین چالشهای فقهی است که در کارت اعتباری وجود دارد و نیازمند ارایه راهکار قابل قبول است. در سطح بینالمللی نیز این مشکل وجود دارد. هنگامی که بخواهیم کارت اعتباری بینالمللی داشته باشیم، لازم است در عین حفظ کارایی و عملکرد مالی موثر برای این صنعت، مشکلات شرعی آن را نیز مرتفع نماییم. این امر به ویژه در مورد کشورهای اسلامی و البته مسلمانان داخل ایران اهمیت دارد و باید راهکاری منطبق با شریعت و مورد قبول اکثر مذاهب اسلامی برای آن ارایه شود. البته این چالش در رابطه با استفاده از کارتهای اعتباری دیگر کشورها در داخل ایران، به شکل جدی مطرح نیست و آنچه در این رابطه بیشتر اهمیت دارد، فراهم کردن بستر قانونی و عملیاتی لازم برای این کار است.

د) تحریمهای اقتصادی

یکی از مشکلات پیش روی صنعت کارت اعتباری بینالمللی، تحریمهای اقتصادی به ویژه در حوزه بانکی است. ممکن است تحریمهای اقتصادی در برخی مقاطع به ویژه از بعد سیاسی اثرگذار باشد و موجب شود تا کشورهای دیگر و شرکتهای فعال بینالمللی در صنعت کارت اعتباری به راحتی حاضر به همکاری با بانکهای ایرانی نباشند. با وجود این چون در صنعت کارتهای اعتباری، بیشتر مبالغ پرداختی از نوع خرد است، بحث تحریم چندان در آن مطرح نیست. زیرا مبالغ اندک اصولاً مبالغی نیستند که در دنیای تحریم مطرح باشند. میتوان گفت تحریمها کموبیش اثرگذار بوده است ولی در شرایط تحریم نیز راهکارهایی برای فعالیت در این صنعت وجود دارد و اگر نظام بانکی ما به دنبال ورود جدی در صنعت کارتهای اعتباری بینالمللی باشد، تعداد زیادی راه برای حل مشکلات مربوط به تحریم وجود دارد. برای مثال موسسات دیگری به غیر از ویزا و مسترکارت وجود دارند که در صورت فراهم شدن شرایط لازم، آمادگی همکاری برای توسعه این صنعت هستند. نمونه آن تلاشهای اخیر بانک مرکزی برای رایزنی با کشورهای آسیای شرقی جهت اتصال شبکه بانکی با بانکهای این کشورها است.

این نکته نیز قابل ذکر است که در شرایط نبود تحریمها، راهکارهای مناسبتر و بهصرفهتری برای فعالیت در این صنعت وجود دارد، ولی در شرایط تحریم نیز وضعیتی پدید میآید تا در داخل، خلاقیتها و ابتکاراتی برای شرکتهای ایرانی و شبکه بانکی ایجاد شود و از این فرصت باید استفاده کرد. به نظر میرسد به هر دلیلی تاکنون کوشش جدی برای رفع این مشکل وجود نداشته است، با اینکه راههای خوبی حتی در شرایط تحریم برای رفع این مشکل وجود داشته است.

جمعبندی

با وجود مزایای زیادی که برای کارتهای اعتباری بینالمللی قابل تصور است، آنگونه که پیداست در حوزه کارت اعتباری رشد کشور ما با سایر حوزههای بانکداری الکترونیک همسو نبوده و از نظر کمی و کیفی قابل قبول نیست. با وجود اثرگذاری نسبی تحریمهای اقتصادی بر توسعه کارتهای اعتباری بینالمللی، ولی در شرایط تحریم نیز راهکارهایی برای فعالیت در این صنعت وجود دارد و اگر نظام بانکی ما به دنبال ورود جدی در صنعت کارتهای اعتباری بینالمللی باشد، تعداد زیادی راه برای حل مشکلات مربوط به تحریم وجود دارد و میتوان با رفع چالشهای داخلی و خارجی در این زمینه، امکان توسعه این صنعت را بیش از پیش فراهم ساخت.

ایفای نقش فعال توسط بانک مرکزی در جهت ترویج صنعت کارت اعتباری و شناساندن درست آن به شبکه بانکی، تقویت زیرساختهای فنی و ارتقای زیرساختهای بانکی کشور (در ابعاد فنی و محتوایی) مطابق با استانداردهای بینالمللی، پیگیری و عزم جدی برای استقرار سامانه اعتبارسنجی یکپارچه و متمرکز در نظام بانکی، استفاده از شیوههای نوین تجهیز منابع همانند اوراق بهادار اسلامی (جهت رفع مشکل تنگنای اعتباری) و سرانجام تدوین مقررات لازم و اصلاح و حذف مقررات زائد از جمله مهمترین اقداماتی است که به منظور رفع موانع توسعه صنعت کارتهای اعتباری بینالمللی باید در دستور کار نظام بانکی و در راس آن بانک مرکزی جمهوری اسلامی ایران قرار گیرد.

مآخذ

1. انجمن تامینکنندگان خدمات کارت و پرداخت (۱۳۹۳). برای چالشهای صنعت کارت چه باید کرد؟. نخستین سمینار تخصصی کارت و پرداخت، نشریه بانکداری الکترونیک، شماره ۹، آذر و دی ۹۳.

2. پژوهشکده پولی و بانکی (۱۳۹۱). بررسی راهکارهای توسعه کارت اعتباری در ایران، گزارش میزگرد چاپ شده در ویژهنامه تازههای اقتصاد، سال دهم، پاییز ۹۱.

3. تهرانفر، حمید (۱۳۹۱). بررسی چالشهای کارت اعتباری در ایران، مصاحبه چاپ شده در ویژهنامه تازههای اقتصاد، سال دهم، پاییز ۹۱.

4. حکیمی، ناصر (۱۳۹۳). کارت هوشمند یا گوشی هوشمند. سخنرانی نخستین سمینار تخصصی کارت و پرداخت، نشریه بانکداری الکترونیک، شماره ۹، آذر و دی ۹۳.

5. خوانساری، رسول (۱۳۹۵). فرصتها و چالشهای کارت اعتباری بینالمللی در نظام بانکی ایران، بیست و ششمین همایش سالانه سیاستهای پولی و ارزی، پژوهشکده پولی و بانکی.

6. مهنایی، زینب (۱۳۹۱). کارتهای اعتباری. ویژهنامه تازههای اقتصاد، سال دهم، پاییز ۹۱.

7. موسویان، سیدعباس (138۶). طراحی کارتهای اعتباری در بانکداری بدون ربا بر اساس بیع مرابحه، فصلنامه اقتصاد اسلامی، شماره ۲۸.

8. Bakhshi, M., (2006). Developing a Financial Model for Islamic Credit Card for the UK, PHD Dissertation in International Banking & Finance, UK: University of Salford.

9. Capgemini (2016) . 2016 World Payments Report.

10.

11. Saunders, A. & Cornett, M. M. (2015). Financial Institutions Management. A Risk Management Approach. (8th ed.). New York, NY: McGraw-Hill/Irwin.

12.

13. Worldbank.org

تازههای اقتصاد، شماره ۱۵۰، بهمن ۱۳۹۵، صفحه ۳۷- ۴۲.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

تحلیل فقهی- حقوقی الگوی کارت اعتباری مرابحه: با تأکید بر روابط ذینفعان (بانک، مشتری و فروشنده)

حسین میثمی (عضو هیئت علمی پژوهشکده پولی و بانکی)

یکی از عقود بسیار پرکاربرد در بانکداری اسلامی عقد مرابحه است. عقد مرابحه به دلیل سادگی، در بسیاری از بانکهای اسلامی (بهویژه در سایر کشورها) استفاده میشود؛ به نحوی که مثلاً در برخی بانکهای اسلامی، حدود ۹۵ درصد تسهیلات صرفاً بر اساس عقد مرابحه به متقاضیان پرداخت میگردد.

در نظام بانکی ایران نیز هر چند در گذشته استفاده از این عقد محدود بود اما در سالهای اخیر این شیوه توسعه یافته است و به نظر میرسد در آینده نیز بیش از پیش مورد استفاده قرار گیرد. در این رابطه بانک مرکزی کشور در مهر ماه سال ۱۳۹۵، طرح استفاده گسترده از کارت اعتباری مرابحه در شبکه بانکی را آغاز کرد و بر اساس اطلاعرسانی انجام شده، قرار است کارت اعتباری مرابحه به تدریج جایگزین تسهیلات خُرد گردد؛ که در گذشته با استفاده از سایر قالبهای حقوقی مانند: فروش اقساطی، جعاله و غیره پرداخت میشد.

با توجه به آنچه مطرح شد، به نظر میرسد توجه به ابعاد فقهی و حقوقی کارت اعتباری مرابحه و شیوه ارتباط بانک، مشتری و فروشنده در این کارتها دارای اهمیّت است. بر این اساس، در ادامه به تبیین برخی از این ابعاد خواهم پرداخت.

۱. تعریف عقد مرابحه

بیع مرابحه، یکی از انواع قرارداد بیع است و مقصود از آن، معاملهای است که فروشنده قیمت تمامشده کالا، اعمّ از قیمت خرید، هزینههای حمل و نقل و نگهداری و سایر هزینههای مربوط را به اطلاع مشتری رسانده و سپس تقاضای مبلغ یا درصدی اضافی بهعنوان سود میکند. بهعنوان مثال، اعلام میکند یک کالای مشخص را به ۱۰۰۰۰۰۰ تومان خریده و حاضر است به ۱۱۸۰۰۰۰ تومان یا با ۱۸ درصد سود به مشتری بفروشد (موسویان، ۱۳۹۰، ص. ۱۴).

۲. مرابحه در روایات

شاید در نگاه اول به نظر آید که عقد مرابحه در روایات جایگاهی ندارد و نوعی نوآوری است که به وسیله متفکران بانکداری اسلامی در سایر کشورها طراحی شده است اما مراجعه دقیق به روایات معتبر بهخوبی نشان میدهد که حضرات معصومین (ع) در روایات متعددی انواع مرابحه را مورد تأیید قرار دادهاند.

بهعنوان نمونه، محمدبنمسلم میگوید: «از امام باقر (ع) سؤال کردم در مورد مردی که نزد مردی دیگر آمده و میگوید کالایی برای من خریداری کن، شاید بهصورت نقد یا نسیه از تو خریداری کنم. پس وی کالا را بهخاطر او خریداری میکند؟ امام (ع) فرمود: اشکالی ندارد؛ همانا از او خریداری میکند بعد از آنکه مالک شد» (عاملی، ۱۴۰۹ق.، ج. ۱۲، ص. ۵۱).

در حدیثی دیگر، اسماعیل بنخالق میگوید: «از امام کاظم (ع) در مورد معامله عینه سؤال کردم و گفتم، بسیاری از تجار ما امروزه معاملات عینه دارند و من برای شما توضیح میدهم که چه کار میکنیم. امام (ع) فرمود: توضیح بده. گفتم معاملهگری پیش ما میآید و کالایی را میخواهد، با هم گفتوگو میکنیم درحالیکه ما کالا را نداریم، به ما میگوید: به تو سود میدهم ده به یازده و من میگویم ده به دوازده. با هم چانه میزنیم تا بر نرخی توافق میکنیم. بعد از فراغ از تعیین سود، میپرسم چه کالایی را قصد داری تا برایت بخرم؟ ... امام (ع) فرمود: آیا مشتری اختیار دارد که، اگر بخواهد خریداری نکند و شما هم اگر بخواهید نفروشید؟ گفتم: بله، چنین اختیاری وجود دارد؛ و اگر هم در این بین مال تلف شود، از مال ما تلف شده است. امام (ع) فرمود: اشکالی در این معامله نمیبینم» (عاملی، ۱۴۰۹ق، ج ۱۸، ص ۵۵).

۳. مرابحه در فقه اسلامی

مراجعه به کتب فقهی بهخوبی نشان میدهد که بحث در رابطه با بیع مرابحه در خلال مباحث فقه امامیّه، سابقه بسیار طولانی دارد و فقهای بزرگوار شیعه در ضمن مباحث بیع یا ملحقات آن، به این بحث پرداختهاند. آنچه از مجموع متون فقهی در رابطه با بیع مرابحه میتوان استخراج نمود و آن را مبنای طراحی الگوهای عملیاتی کارتهای اعتباری قرار داد، دستکم شامل موارد ذیل است (نجفی، ۱۴۱۷ ق، ج ۳، ص ۳۱):

الف- تمامی معاملات مبتنی بر بیع مرابحه با رعایت برخی ضوابط صحیح است.

ب- بیع مرابحه میتواند نقدی یا بهصورت نسیه باشد.

پ- بیع مرابحه میتواند بهصورت مستقیم و اصالتی یا بهصورت وکالتی باشد.

ت- لازم است ابتدا کالایی خریداری، سپس به مشتری فروخته شود؛ یعنی در اقتصاد حقیقی باید پدیدهای رخ دهد.

ث- لازم است قرارداد مرابحه و فروش کالا به مشتری، بعد از خرید بایع و تملک او بر کالا واقع شود و انجام فروش قبل از خرید صحیح نیست.

ج- نرخ سود قرارداد مرابحه میتواند بهصورت مبلغ یا درصد تعیین شود.

چ- چنانچه بایع در بیان قیمت خرید یا هزینههای مرتبط خلاف واقع بگوید، مشتری خیار فسخ پیدا میکند.

ح- اگر کالا قبل از قبض به وسیله مشتری تلف شود، از مال فروشنده تلف شده است و فروشنده مسئول هزینههای مرتبط است (هر نوع تلف مبیع قبل از قبض، به عهده بایع است). یکی از مسائل فقهی مهم در رابطه با عقد مرابحه، قلمرو یا شمول این قرارداد است. در واقع درحالیکه شمول این قرارداد نسبت به انتقال اعیان مسلم است، شمول آن نسبت به فروش منافع و خدمات (که میان عرف بهصورت بیع مطرح است)، از دیدگاه فقیهان شیعه محل اختلاف است.

برخی از فقیهان، مانند شیخ انصاری، صاحب جواهر و آیتالله خویی، صدق بیع بر چنین معاملههایی را انکار و استفاده عرف مردم از کلمه بیع در این موارد را بر تسامح حمل میکنند و معتقدند مقصود عرف، انتقال منافع در قالب قراردادهایی چون اجاره، جعاله یا مصالحه است. در مقابل برخی دیگر از فقیهان، چون امام خمینی (ره)، آیتالله خامنهای و آیتالله مکارم شیرازی، عین بودن مورد معامله در عقد بیع را لازم نمیدانند و بر این باورند که میتوان منافع و خدمات را نیز در قالب قرارداد بیع منتقل نمود (مکارم شیرازی، ۱۴۱۳، ج ۱، ص ۲۱).

برای حل مشکل و رسیدن به توافق فقهی در این مورد، میتوان از عقد صلح استفاده کرد. به این معنا که مراکز خدماتی بر اساس عقد صلح، خدمات خود را بهصورت نقد به بانک واگذارند؛ سپس بانک آن خدمات را بر اساس عقد صلح مرابحهای و با قیمتی بالاتر به خریدار تملیک کند و وی از آن خدمات استفاده کند. به اعتقاد فقیهان بزرگوار شیعه، قرارداد صلح قراردادی لازم است و موضوع آن اعمّ از اعیان، منافع و حقوق است و شامل همه خدماتی که ارزش مالی دارند میشود (تسخیری، ۱۳۷۹، ص ۲۱).

۴. مرابحه در قوانین کشور

در شبکه بانکی کشور، تا سال ۱۳۸۹، تنها نوع خاصی از قرارداد مرابحه (فروش اقساطی) در قانون عملیّات بانکی بدون ربای ایران وجود داشت اما در این سال و با تصویب قانون برنامه پنجم توسعه، قراردادهای مرابحه، خرید دین و استصناع به فصل۳ از قانون عملیّات بانکی بدون ربا اضافه شد. پیرو آن، هیئتوزیران به پیشنهاد بانک مرکزی و با استناد به ماده ۹۸ قانون برنامه پنجساله پنجم توسعه جمهوری اسلامی ایران (مصوب ۱۳۸۹)، آییننامه قرارداد مرابحه را بهشرح ذیل ابلاغ کرد.

الف- مرابحه قراردادی است که بهموجب آن عرضهکننده، بهای تمامشده اموال و خدمات را به اطلاع متقاضی میرساند و سپس با افزودن مبلغ یا درصدی اضافی بهعنوان سود، آن را بهصورت نقدی، نسیه دفعی یا اقساطی، به اقساط مساوی یا غیرمساوی در سررسید یا سررسیدهای معین به متقاضی واگذار میکند.

ب- بانکها میتوانند بهمنظور رفع نیازهای واحدهای تولیدی، خدماتی و بازرگانی و برای تهیّه مواد اوّلیه، لوازم یدکی، ابزار کار، ماشینآلات، تأسیسات، زمین و سایر کالاها و خدمات مورد احتیاج این واحدها و نیازهای خانوارها برای تهیه مسکن، کالاهای بادوام مصرفی و خدمات، به سفارش و درخواست متقاضی، این اموال و خدمات را تهیّه و تملک کرده و سپس آن را در قالب مرابحه به متقاضی واگذار کنند.

پ- بانکها مکلفاند قبل از انعقاد مرابحه، اطمینان حاصل نمایند که اصل منابع و سود متعلقه در طول مدت قرارداد، قابل برگشت است.

ت- اعطای تسهیلات در قالب مرابحه با توجه به بهای تمامشده و سود بانک تعیین خواهد شد.

ث- بانکها مکلفاند تمهیدات لازم را برای استفاده از ابزارها و کارتهای الکترونیکی در قالب مرابحه فراهم نمایند.

۵. الگوی عملیّاتی کارت اعتباری مرابحه

به طور معمول در کارتهای اعتباری، دارنده کارت با استفاده از اعتباری که بانک صادرکننده کارت، برای وی درنظر میگیرد، اقدام به خرید کالاها و خدمات کرده و از محل اعتبار پیشگفته، قیمت آنها را بهصورت نقدی میپردازد و نسبت به بانک صادرکننده کارت بدهکار میشود. بر همین اساس، در طراحی کارت اعتباری بر اساس قرارداد مرابحه، دستکم چهار ذینفع حضور دارند که عبارتاند از: بانک یا مؤسسه اعتباری ناشر کارت، بانک یا مؤسسه اعتباری پذیرنده کارت، دارنده کارت و در نهایت، فروشگاه یا مرکز خدماتی.

در الگوی کارت اعتباری مرابحه، بانک ناشر، بعد از اعتبارسنجی مشتری متناسب با اعتبار وی، کارت اعتباری در اختیارش میگذارد و طبق قرارداد، دارنده کارت را وکیل در خرید به وسیله کارت برای بانک میکند و متعهّد میشود تا سقف اعتبار، منابع لازم برای خرید کالاها و خدمات مورد نیاز دارنده کارت را بپردازد.

زمانی که دارنده کارت در جایگاه وکیل بانک به خرید کالا اقدام میکند، کارت را در دستگاه پایانه فروش فروشگاه قرار میدهد و با انجام این کار، بانک ناشر کارت (از راه بانک پذیرنده)، قیمت کالاها و خدمات را به فروشگاه پذیرنده کارت میپردازد و کالا را تملک میکند. سپس بانک ناشر کارت در جایگاه فروشگاه الکترونیکی اعتباری، کالاها و خدمات خریداریشده را به دارنده کارت بهصورت بیع مرابحه نسیه برای مدّت زمان معین و با نرخ سود مشخص میفروشد. بهطور مثال، کالاها و خدمات خریداریشده را با احتساب نرخ سود ۱۸ درصد با سررسید شش ماه، به دارنده کارت میفروشد.

در ادامه، دارنده کارت، کالاها و خدمات خریداریشده را تملک کرده و از فروشگاه تحویل میگیرد. بعد از آن، دارنده کارت بدهکار بانک ناشر خواهد بود و چند گزینه برای پرداخت بدهی (قیمت نسیه کالاها و خدمات) دارد که عبارتاند از:

الف- پرداخت در مهلت تنفس: در این صورت مابهالتفاوت قیمت نقد و نسیه (سود بانک از فروش اقساطی) تخفیف داده میشود و دارنده کارت فقط قیمت نقد کالاها و خدمات را به بانک میپردازد.

ب- پرداخت بهصورت اقساطی: دارنده کارت میتواند کل یا بخشی از قیمت کالاها و خدمات خریداری شده را بهصورت اقساط تا سررسید مقرر بپردازد. در این صورت، بخشی از مابهالتفاوت قیمت نقد و نسیه به تناسب تخفیف داده میشود.

پ- پرداخت دفعی در سررسید: در این صورت هیچ تخفیفی داده نمیشود و دارنده کارت، قیمت نسیه کالاها و خدمات را کامل میپردازد.

ت- پرداخت بعد از سررسید: در این صورت دارنده کارت افزون بر قیمت نسیه کالاها و خدمات، باید مبلغی را بهعنوان وجه التزام بپردازد.

۶. روابط حقوقی موجود بین ذیفنعان در کارت اعتباری مرابحه

در ساماندهی معاملههای کارت اعتباری بر اساس قرارداد مرابحه، از ترکیب چند قرارداد استفاده میشود و صحت شرعی معامله با کارت اعتباری، به صحت همه آنها وابسته است. بعد از تعیین سقف اعتبار و صدور کارت به وسیله بانک، چند معامله انجام میگیرد که مهمترین آنها عبارتاند از:

۱. وکالت در خرید: بهسبب قرارداد بین بانک ناشر کارت و متقاضی کارت اعتباری، دارنده کارت وکیل بانک برای خرید کالاها و خدمات مورد نیاز خود میشود.

۲. خرید وکالتی: دارنده کارت در جایگاه وکیل بانک، کالاها و خدمات مورد نیاز خود را بهصورت بیع نقد از فروشگاهها و سایر مراکز پذیرنده کارت، برای بانک خریداری میکند.

۳. فروش مرابحهای نسیه: بانک ناشر با پرداخت قیمت، کالاها و خدمات خریداریشده را تملک کرده و سپس در جایگاه فروشگاه الکترونیکی اعتباری، آنها را با احتساب سود بانکی بهصورت بیع مرابحه نسیه به دارنده کارت میفروشد.

۴. تخفیف در بدهی: اگر دارنده کارت بخواهد بدهی حاصل از خرید نسیه را بهصورت دفعی در فرصت تنفس، یا بهصورت تدریجی تا سررسید بپردازد، بانک نسبت به مبلغ بدهی، تخفیف میدهد (کل یا بخشی از سود نسیه را کم میکند).

۵. جریمه تأخیر: چنانچه دارنده کارت، بدهی خود را تا سررسید پرداخت نکند، متناسب با مبلغ و مدّت بدهی، مشمول جریمه تأخیر و وجه التزام خواهد شد.

اکثر روابط حقوقی مذکور از منظر فقهی بدون اشکال است اما برخی از آنها نیز، نیاز به تأمل بیشتری دارد، که در ادامه بررسی میشود.

الف- فقدان قصد خرید وکالتی

بهسبب قرارداد صدور کارت اعتباری، دارنده کارت وکیل بانک در خرید کالاها و خدمات میشود و بنابراین برای صحت خریدها، باید قصد خرید وکالتی کند. درحالیکه در موارد فراوانی دارنده کارت غافل از خرید وکالتی بوده و مستقیماً برای خودش خرید میکند؛ همانطور که در مواردی دارنده کارت، کارت را به دیگران (مانند همسر و فرزند) وامیگذارد و آنان اطلاعی از قرارداد وکالت ندارند.

در رابطه با این مشکل میتوان گفت که اولاً، در تحقق قصد خرید وکالتی، توجه ارتکازی کفایت میکند؛ به این معنا که اگر دارنده کارت متوجه باشد که چه کاری انجام میدهد، کفایت میکند. از طرفی، به نظر میرسد در خرید با کارت اعتباری، در اکثر موارد، چنین ارتکازی وجود دارد؛ چون دارنده کارت میداند خودش پولی ندارد و با پول بانک خریداری میکند. در مواردی هم که کارت را در اختیار دیگری میگذارد، دیگران وسیله و ابزار وی برای خرید وکالتی هستند و فرد با واگذاری کارت، دیگران را وکیل و جانشین خود در انجام معامله وکالتی میکند. ثانیاً، بر فرض که بهجهت نبود قصد وکالت در خرید، خرید وکالتی به لحاظ شرعی باطل باشد. در این حالت معامله تبدیل به بیع فضولی نقد و نسیهای خواهد شد که پیشاپیش طرفین قرارداد رضایت خودشان را اعلام کردهاند. به این بیان که بانک ناشر کارت، حین انعقاد قرارداد با فروشگاهها و مراکز خدماتی پذیرنده کارت، رضایت خود را مبنی بر خرید به وسیله دارنده کارت اعلام کرده و دارنده کارت نیز رضایت خود را مبنی بر خرید نسیه از بانک اعلام کرده است؛ بنابراین اگر معامله با این نوع کارتها به اصطلاح فقهی از نوع بیع وکیل نباشد، از نوع «بیع فضولی همراه با رضایت مالک» خواهد بود که به اعتقاد همه فقیهان، بیع مأذون و صحیح است (موسویان و احمدی، ۱۳۹۰، ص. ۲۴).

ب- تخفیف در بدهی

در الگوی پیشنهادی برای کارت اعتباری مرابحه، دارنده کارت، کالا را به صورت نقد برای بانک خریداری میکند سپس بانک، با درنظرگرفتن سود خود، کالا را بهصورت نسیه به دارنده کارت میفروشد و وی متعهد میشود در سررسید مقرر، قیمت نسیه کالا را به بانک بپردازد. حال اگر دارنده کارت بخواهد بدهی خود را بهصورت دفعی در فرصت تنفس یا بهصورت تدریجی تا سررسید بپردازد، بانک نسبت به مبلغ بدهی تخفیف میدهد (کل یا بخشی از سود بانکی را کم میکند). حال سؤال آن است که آیا چنین تخفیفی از دید فقه اسلامی جایز است؟ در پاسخ به این پرسش میتوان این طور بیان نمود که در معاملههای مدتدار (مانند بیع نسیه، سلف، اجاره، قرض و ...) که بدهکار متعهّد است بدهی خود را طبق زمانبندی معیّن بپردازد، گاهی بدهکار علاقه دارد در برابر کم کردن بخشی از بدهی، دین خود را زودتر از موعد مقرر بپردازد؛ چنانکه گاهی طلبکار دوست دارد در برابر دریافت زودتر از سررسید، از بخشی از بدهی خود صرفنظر کند. این موضوع از زمان معصومین محل بحث بوده و در روایتهای مختلفی مورد بحث واقع شده است.

بهعنوان مثال محمدبنمسلم در روایت صحیحی از امام باقر (ع) نقل میکند که: «از امام باقر (ع) درباره شخصی پرسش شد که دین مدّتداری بر عهده دارد. طلبکار نزد وی میآید و میگوید: فلان مقدار بدهیات را نقد بپرداز تا از بقیهاش صرفنظر کنم؛ یا میگوید مقداری را نقد بپرداز تا نسبت به باقی آن مهلت را اضافه کنم. امام (ع) فرمود: مادامی که به اصل بدهی (سرمایه) چیزی اضافه نکند، اشکالی ندارد. چرا که خداوند میفرماید: برای شماست سرمایههایتان؛ نه ستم کنید و نه بر شما ستم شود» (طباطبایی بروجردی، ۱۴۱۰ق، ج ۱۸،ص ۳۳۷).

فقیهان شیعه با استناد به این روایت و روایتهای متعدّد دیگری که همین مضمون را میرسانند، با اصل کاهش مبلغ بدهی در مقابل پرداخت زودتر از سررسید موافق هستند (موسوی خمینی، ۱۴۲۱ق.، ج ۲، ص ۲۸). البته برای شیوه اجرای این عمل راهکارهای مختلفی پیشنهاد شده است که همگی دارای مشروعیّت است. برخی از آنها بهشرح ذیل است. - صلح: طلبکار و بدهکار بر کاهش بخشی از بدهی در برابر تعجیل در پرداخت مصالحه میکنند.

- ابراء: طلبکار در برابر دریافت زودتر از سررسید، از بخشی از بدهی صرفنظر میکند.

- هبه: طلبکار در برابر دریافت زودتر از سررسید، بخشی از بدهی را هبه میکند.

- خرید دین یا تنزیل: بدهکار بدهی مدّتدار خود را در برابر مبلغی کمتر از بدهی میخرد.

پ- جریمه تأخیر (وجه التزام)

گاهی دارنده کارت اعتباری به دلایل مختلف از پرداخت بدهی و تسویه حساب با بانک خودداری میکند. در این موارد بانکهای متعارف و ربوی، متناسب با تأخیر مشتری، بهره دیرکرد میگیرند. از منظر فقه اسلامی، شَکی نیست که هر نوع افزایش مبلغ بدهی در برابر تمدید مدّت، ربا و حرام است و این نوع ربا از مصادیق مسلم ربای جاهلی بهشمار میرود که در آیات و روایات از آن نهی شده است (انصاری، ۱۴۰۶ق.، ج. ۲، ص. ۴۴). بنابراین نمیتوان در بانکداری بدون ربا از روش بهره دیرکرد استفاده کرد.

اما سؤال آن است که «آیا طلبکار میتواند برای الزام بدهکار به پرداخت به موقع بدهی، شرط جریمه تأخیر بگذارد؟» بهعبارتدیگر، همانطور که برای التزام وی به پرداخت در سررسید، میتواند شرط رهن و ضمانت کند و با وی قرار بگذارد که اگر بهموقع پرداخت نکند، از راه فروش رهن یا الزام ضامن، طلب خود را وصول نماید، آیا میتواند شرط جریمه بگذارد و او را تهدید کند که اگر در سررسید مقرر پرداخت نکند، مبلغ مشخصی جریمه خواهد گرفت؟ این بحث مورد اختلاف جدی فقهاست و برخی مانند امام خمینی (ره)، گرفتن هر نوع زیاده (هرچند بهعنوان جریمه دیرکرد) را از مصادیق ربا میدانند (موسوی خمینی، ۱۴۲۱ق.، ج. ۲، ص. ۴۵)، اما گروهی دیگر، مانند آیتالله گلپایگانی (ره)، معتقدند که اگر بدهکار بهصورت شرعی در ضمن عقد خارج لازم ملتزم شده باشد که اگر پرداخت دین خود را از موعد مقرر به تأخیر انداخت، مبلغ معینی مجانی بدهد، اشکالی ندارد (گلپایگانی، ۱۴۰۵ ق.، ج. ۲، ص. ۹۱). بحث جریمه تأخیر از موضوعات اختلافی بوده و رویه مورد پذیرش در شبکه بانکی کشور در اینگونه موارد آن است که حرف نهایی را قانون و شورای نگهبان میزند تا فعالیتها مختل نشود. بر اساس نظر این شورا، درنظرگرفتن جریمه تأخیر تأدیه با عنوان وجه التزام و بهعنوان شرط ضمن عقد اشکالی ندارد (دیبان و موسویان، ۱۳۹۲، ص. ۲۳). بنابراین بانکها میتوانند در طراحی کارت اعتباری مرابحه شرط وجه التزام برای تأخیر در بازپرداخت درنظر بگیرند.

۷. ویژگیهای کارت اعتباری مرابحه

کارت اعتباری مرابحه علاوه بر اینکه با موازین فقه شیعه و اهل سنت انطباق بالایی دارد، تقریباً تمامی کارکردهای اقتصادی کارتهای اعتباری متعارف و ربوی را نیز داراست. در ادامه به برخی از ویژگیهای این نوع کارت اشاره میشود (دبیان و موسویان، ۱۳۹۲، ص. ۱۴۱).

الف- قابلیت خرید اعتباری: به دارنده کارت اجازه میدهد تا با استفاده از منابع بانک کالاها و خدمات مورد نیاز خود را بخرد و بهای آن را دیرتر بپردازد.

ب- قابلیت پرداخت در مهلت تنفس: به دارنده کارت امکان میدهد تا بهای کالاها و خدمات خریداریشده را در مهلت تنفس بپردازد و در این صورت فقط قیمت نقدی کالاها و خدمات پرداخت میشود.

پ- قابلیت پرداخت اقساطی: دارنده کارت میتواند بدهی خود را بهشکل اقساطی بپردازد.

ت- قابلیت پرداخت دفعی مدتدار: دارنده کارت میتواند بدهی خود را بهصورت مدّتدار (بهطور مثال بعد از شش ماه) بپردازد.

ث- قابلیت طراحی برای سقف اعتباری بالاتر: بانک از همه منابع مالکیّتی (مانند سپردههای قرضالحسنه) و وکالتی (مانند سپردههای مدّتدار) میتواند جهت اعطای تسهیلات بر اساس الگوی کارت اعتباری مرابحه استفاده کند. در نتیجه، بانک ناشر میتواند کارتهایی با سقف اعتباری بالا (معادل چند ماه درآمد آتی مشتریان) طراحی و عرضه کند.

ج- انتظار استقبال بانکها و مشتریان: بهدلیل انتفاعی بودن قرارداد و عدم محدودیت منابع و مصارف، انتظار میرود این راهکار مورد استقبال جدی بانکها و مشتریان قرار گیرد.

چ- واقعی بودن جریمه تأخیر (وجه التزام): دارنده کارت افزون بر گزینه پرداخت در مهلت تنفس، میتواند تا سررسید معین (بهطور مثال تا شش ماه) بهصورت اقساطی یا بعد از سررسید بهصورت دفعی، بدهی خود را تسویه کند. بنابراین، زمانی کار به جریمه منتهی میشود که دارنده کارت در عمل به همه گزینهها تخلف کند و این موضوع سبب واقعیشدن جریمه تأخیر و وجه التزام میشود که از دیدگاه فقهی منطبق با نظر شورای نگهبان است.

۸. جمعبندی و توصیههای سیاستی

کارت اعتباری مرابحه، از مهمترین و جدیدترین ابزارهای طراحی شده به وسیله محققین بانکداری اسلامی است. این ابزار در چند سال اخیر به صورت گسترده در بانکهای اسلامی سایر کشورهای اسلامی مورد استفاده واقع شده است. علت استقبال بالا از کارت اعتباری مرابحه آن است که نخست، این ابزار نرخ سود ثابت و از پیش تعیین شده و ریسک حداقلی دارد و به همین دلیل برای عملیات کوتاهمدت شبکه بانکی مناسب است. دوم، از منظر فقهی سازگاری بالایی با مبانی تمامی مذاهب فقهی شیعه و اهل سنت دارند.

با توجه به آنچه مطرح شد، توصیه میشود بانک مرکزی کشور، به صورت جدی سیاست جایگزینی کارت اعتباری مرابحه به جای قالبهای حقوقی قدیمی مانند فروش اقساطی، جعاله و مضاربه را در دستور کار قرار دهد. این جایگزینی علاوه بر منافع اقتصادی متعددی که دارد (مانند کاهش تعداد عقود، سادهسازی فرآیندها و غیره)، به از بین رفتن پدیده شوم فاکتورسوزی در شبکه بانکی کمک شایانی میکند. مسئلهای که در سه دهه اخیر، یکی از معضلات جدی شبکه بانکی در اجرای بانکداری بدون ربا بوده است.

مآخذ:

1. انصاری، م. (۱۴۰۶ق.). کتاب المکاسب. قم: مجمع الفکر الاسلامی.

2. تسخیری، م. ع. (۱۳۷۹). کارتهای اعتباری. فصلنامه فقه اهل بیت، ۲۴.

3. دبیان، م.، و موسویان، س. ع. (۱۳۹۲). کارتهای اعتباری و انطباقپذیری فقهی (ر. محبیمجد، مترجم). تهران: پژوهشکده پولی و بانکی.

4. طباطبایی بروجردی، س. ح. (۱۴۱۰ ق.). جامع أحادیث الشیعه. قم: حوزه علمیه قم.

5. عاملی، ش. ح. (۱۴۰۹ ق.). وسائل الشیعه. قم: مؤسسه آلالبیت.

6. مکارم شیرازی، ن. (۱۴۱۳ ق.) انوار الفقاهه: کتاب البیع. قم: مدرسه امام امیرالمؤمنین (ع).

7. موسوی خمینی، ر. (۱۴۲۱ق.). کتاب البیع. قم: مؤسسه تنظیم و نشر آثار امام خمینی (ره).

8. موسویان، س. ع. (۱۳۹۰). ابزارهای مالی اسلامی. قم: پژوهشگاه فرهنگ و اندیشه اسلامی.

9. موسویان، س. ع.، و احمدی، س. (۱۳۹۰). بررسی تطبیقی مدلهای عملیاتی کارت اعتباری در بانکداری اسلامی. فصلنامه اقتصاد اسلامی، ۴۳.

10. نجفی، م. ح. (۱۴۱۷ ق.). جواهرالکلام فی شرح شرائع الأسلام. بیروت: دار إحیاء التراث العربی.

تازههای اقتصاد، شماره ۱۵۰، بهمن ۱۳۹۵، صفحه ۴۷- ۵۰.منبع:پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

حرمت یا حلیت بانکداری ایرانی

موضوع حرام یا حلال بودن نحوه عملیات بانکی از ابتدای تاسیس بانک در ایران مطرح بوده و یکی از دلایل استقبال کم رنگ مردم به بانکهای نخستین استقراضی و شاهی، عدم اطمینان به حلیت فعالیت بانکی در آنها بوده است.

با پیروزی انقلاب اسلامی و با توجه به منابع نظری اسلامی و تاکیدات معمار کبیر انقلاب در خصوص اعتلای معنوی مردم از مسیر تنظیم فعالیت های مادی، اصلاحات لازم در این زمینه در دستور کار قرار گرفت و نهایتاً قانون عملیات بانکی بدون ربا در سال ۱۳۶۲ تصویب و یکسال پس از آن اجرایی شد. آن قانون و سایر منشورات قانونی و نظارتی عمدتاً بر اساس قواعد اقتصاد اسلامی و در راس آنها ممنوعیت چهارگانه اکل مال به باطل، ضرر و ضرار ، غرر و البته ربا تبیین شده بود.

اما شوربختانه پس از سی و اندی سال از اجرایی شدن قانون بانکداری بدون ربا و تجربیات گسترده کشورهای اسلامی و غیراسلامی در خصوص بانکداری اسلامی، لیکن هنوز شبهات جدی از سوی بخش عمده ای از افکار عمومی نسبت به به غیرشرعی بودن فعالیت بانکی در ایران مطرح می شود. این ایرادات و شبهات پراکنده، با اعلام صریح برخی از مراجع عظام تقلید مبنی بر رباخوار بودن بانکها در ایران و حتی حرام بودن حقوق پرسنل آنها موجب طرح گسترده سوالی قدیمی اما بسیار مهم شده است؛ آیا به راستی نوع بانکداری در ایران مبتنی بر موازین اسلامی است؟ پاسخ این سوال قطعاً مجال و ظرفیت فراخ و گسترده تری را می طلبد لیکن در این زمینه توجه به چند نکته ضروری است:

۱- علیرغم تلاشهای گسترده جهت تبیین روشهای اجرایی و نظارتی بانکداری اسلامی در ایران به نظر می رسد یک سوال ساده در این زمینه پاسخ داده نشده است. تفاوت دقیق روشهای اجرایی بانکداری متعارف دنیا و بانکداری اسلامی چیست؟ شاید رویکرد نظری صرف در اهتمام به مباحث بانکداری اسلامی منجر به این امر شده که در خصوص تفاوت دقیق روشهای عملیاتی بانکداری اسلامی با بانکداری متعارف ( ربوی ) دچار خلاء تبیینی شده و عملاً از تدوین نسخه ای دقیق و ساده جهت اقدام وفق بانکداری اسلامی ناتوان باشیم.

۲- « گرفتن جریمه دیرکرد بانکها حرام و سرنوشت کارکنان آن رفتن به جهنم است » این فرمایش یکی از مراجع عظام تقلید که قطعاً برخاسته از دلسوزی معظم له نسبت به مومنین و مصالح جامعه است موجب بروز اضطراب و تشویش در میان کارکنان، مشتریان و سایر ذینفعان نظام بانکی شد. این اضطراب تا آنجا پیش رفت که برخی از کارکنان بانکها که حجم کار مفید روزانه بسیار بالایی را دارند، در حلیت ارتزاق خود دچار شبهه و تردید شوند. اما علیرغم حساسیت موضوع به نظر می رسد اقدام موثری از سوی دست اندرکاران جهت گفتگوی بین بخشی میان صاحبنظران حوزه، دانشگاه، رگولاتوری بانکی و کارشناسان اجرایی نظام بانکی صورت نپذیرفت و عملاً شبهه مزبور تاکنون بی پاسخ مانده و صرفاً به تبیین وجه التزام محدود شده است. لذا به نظر می رسد تا زمان برقراری این مفاهمه جمعی جهت تبیین شبهات و بازطراحی و الگوهای اجرایی و عملیاتی در این زمینه، راهبردهایی نظیر ایجاد رکن شورای فقهی در بانک مرکزی نیز لزوماً منجر به رفع دغدغه ها و نگرانی های مراجع عظام تقلید و سایر دلسوزان نظام اقتصادی کشور نخواهد شد.

۳- بخشی از شبهات وارده به فعالیت نظام بانکی برخاسته از مشکلات ساختاری اقتصاد ایران است. به عنوان نمونه قالبهای قراردادی بانکها در ایران اعم از تجهیز و تخصیص منابع مبتنی بر آموزه های دینی و عقود شرعی می باشد. لیکن شبهات وارده بیشتر ناظر بر عدم اجرایی شدن واقعی قراردادها و به بیان کلی تر عدم شفافیت و آزمون پذیری فعالیتهای اعتباری می باشد. لذا با توجه عدم شفافیت فعالیتهای اقتصادی بعنوان یکی از ابتلائات ساختاری اقتصاد ایران، بدیهی است که بخشی از عدم شفافیت موجود در نظام بانکی به دلیل ضعف در سایر بخشهای نظام اقتصادی می باشد. لذا تخطئه نظام بانکی بدون حل مشکلات ساختاری نظام اقتصادی، گذشته از غیرمنصفانه بودن، راهی به صلاح نخواهد برد.

۴- به تعبیری رابطه منفرد و از هم جدا افتاده بانکها و محیطهای اقتصادی و اجتماعی موجب عدم ارتباط سازنده و تعاملی نظام بانکی و اجتماع اعم از آحاد مردم و محیطهای دانشگاهی، اقتصادی و همچنین عدم تحلیل صحیح نظام بانکی شده است. در رسانههای رسمی و غیررسمی عمدتاً بانکها مقصر ناکامی در توسعه و همچنین مصداق ظلم و شر قلمداد میگردندکه این امر عمدتاً منجر به سرخوردگی بانکها و منابع انسانی آنها شده و راه نقد منصفانه و اصلاحات فراگیر را مسدود نموده است. لذا به نظر میرسد افزایش تحرک نهادهای حاکمیتی و نظام بانکی درراه اندازی هستههای هماندیشی در خصوص فرصتها و موانع نظام بانکی و بهویژه اهتمام بیشتر به مباحث ترویجی و اطلاعرسانی در خصوص روشها و فعالیتهای اجرایی بتواند نظام بانکی را از گوشه رینگ کنونی خارج ساخته و موجبات همافزایی در راستای منافع ملی را فراهم آورد.منبع: خبرگزاری ایبنا

-

با وجود بانکهای ربوی تولید سامان نمیگیرد/ اقتصاد مقاومتی راهکار علمی دارد

استاد برجسته حوزه علمیه قم گفت: اقتصاد مقاومتی راه علمی دارد و با بانک ربوی نمیتوان آن را محقق کرد؛ نخستین کار این است که غده بانکهای ربوی درمان شود.

آیتالله عبدالله جوادی آملی شنبه شب در دیدار شهردار و مدیران شهری قم که در موسسه علوم وحیانی اسراء برگزار شد، با تاکید بر اینکه مدیریت شهری در قم باید تجربیات کلانشهرهای دیگر را مورد توجه قرار دهد اظهار کرد: مشکلات کلانشهرهای کشور را در نظر بگیرید و مسیری انتخاب کنید که به مشکلات آنها برخورد نکرده و با معضلاتی که امروز در این شهرها وجود دارد رو به رو نشوید.

وی با تاکید بر اینکه شهرداری درگیر معضلات چون تراکمفروشی در شهر نشود افزود: تمرکز بر توسعه بیرویه، پلسازی و تراکم فروشی مسیر نادرستی بوده که در برخی کلانشهرها در آن حرکت شده که در قم نباید این روش نادرست تکرار شود.

این استاد برجسته حوزه علمیه، قم را شهری فرهنگی خواند و تصریح کرد: محور این شهر فرهنگی حرم مطهر حضرت معصومه(س) است و باید به ویژگیهای این شهر توجه داشت.

وی با اشاره به وضعیت فعلی محدوده حرم مطهر حضرت معصومه(س)، لزوم بهسازی و ساماندهی این محدوده را مورد توجه قرار داد و خاطرنشان کرد: مدیریت شهری قبل از اینکه اعتبار پروژهای را تامین کند نباید عملیات اجرایی آن را آغاز کند.

آیتالله جوادی آملی با بیان اینکه برخی واحدهای تجاری و اصناف محدوده حرم مطهر شایسته این فضای معنوی نیست اظهار کرد: باید برای رفع این مشکلی فکری جدی شود.

وی با تاکید بر اینکه رفع مشکل مربوط به تصادفات جادهای نیازمند فرهنگسازی است افزود: مساجد باید به محور فعالیتهای فرهنگی تبدیل شود و اقدامات فرهنگی سازنده در آنها صورت گیرد.

این استاد برجسته حوزه علمیه قم با تاکید بر اینکه جهانبینی باید در شهرداری شکل بگیرد گفت: شهرداری باید به سمت تولید و اشتغال حرکت کند و اگر نمیتواند در این زمینه سرمایهگذاری داشته باشد به دنبال تقویت امکانات فضاهای تولیدی برای افزایش حضور مردم باشد.

وی با تاکید بر اینکه با وجود ظرفیت ارزشمندی چون اهلبیت دیگر نباید از دیگر کشورهای دنیا عقب بمانیم بیان کرد: اقتصاد مقاومتی راه علمی دارد و با بانک ربوی نمیتوان آن را محقق کرد؛ نخستین کار این است که غده بانکهای ربوی درمان شود.

آیتالله جوادی آملی تصریح کرد: اقتصاد و تولید با این بانکها سامان نمیگیرد و باید فکری جدی در این خصوص شود.با وجود بانکهای ربوی تولید سامان نمیگیرد/ اقتصاد مقاومتی راهکار علمی داردمنبع:خبرگزاری فارس

-

۴ دغدغه مراجع درباره بانکداری اسلامی/ تعیین سود بانکی مطابق شرایط اقتصاد

عضو شورای فقهی بانک مرکزی با تشریح دغدغههای مراجع درباره روند اجرای بانکداری اسلامی در کشور، گفت: درباره دریافت وجه التزام باید تدابیر جدیدی اندیشیده شود.

دکتر سیدعباس موسویان عضو هیئت مدیره انجمن مالی اسلامی ایران درباره وضعیت اجرای بانکداری اسلامی در کشور و دغدغه های مراجع در این خصوص ، افزود: موضوعاتی که مراجع در خصوص اجرای بانکداری اسلامی در کشور مطرح می کنند عمدتا به ۴ مسئله باز می گردد و نظام بانکی باید این دغدغه ها را محترم بشمارد و با دقت بر آنها، راه حل ارائه کند و ترتیب اثر بدهد.

عضو شورای فقهی بانک مرکزی اظهارداشت: مباحثی درباره اجرای صحیح معاملات بانکی مطرح است. از نظر شریعت معامله زمانی درست است که طرفین معامله را به خوبی بفهمند. موضوع بعدی این است که قرارداد انشا شود و موضوع بعدی اینکه طرفین به معامله پایبند باشند؛ در این زمان می توانیم بگوییم که این معامله صحیح است.

موسویان ادامه داد: اما اگر کسی نداند و یا فرد اعتنایی نکند و نخواهد ترتیب اثر بدهد این معامله مشکل پیدا می کند. از دغدغه های جدی امروز مراجع این است که بانک ها در حین انعقاد قرارداد مشتری را تفهیم نمی کنند و نمی گویند که قرارداد چیست و چه مسئولیت ها و حقوقی متوجه فرد است و امتیازها چگونه خواهد بود.

عضو هیئت موسس انجمن مالی اسلامی ایران تاکید کرد: کارگزاران نظام بانکی باید به خوبی مشتری را توجیه کنند و مفاد قرارداد اطلاع رسانی شود تا فرد آگاهانه قرارداد را امضا کند. متاسفانه در حال حاضر برخی بانک ها تنها از مشتریان امضا می گیرند و توضیح داده نمی شود، با این حال در بسیاری از بانک ها مشتریان از سوی بانک ها توجیه می شوند.

عضو شورای فقهی بانک مرکزی گفت: بنابراین اینکه افراد باید کاملا توجیه شوند اشکالی است که وارد می شود. نظام بانکی باید از طریق آموزش همگانی و برای کارگزاران این مشکلات را برطرف کنند. دغدغه بعدی مراجع در زمینه نرخ های سود بالای شبکه بانکی است و آنها معتقدند در شرایط کنونی کشور که دولت همت کرده و نرخ های تورم فروکش کرده، نباید نرخ سود سپرده ها و تسهیلات با نرخ تورم فاصله داشته باشند.

به گفته موسویان، مطالعه کشورهای مختلف نشان می دهد که نرخ سود سپرده ها یک الی سه درصد با نرخ تورم فاصله دارند و نرخ سود تسهیلات نیز نهایتا ۵ درصد بالاتر از تورم بوده و این منطقی است زیرا بازدهی بخش واقعی اقتصاد در همین حد است و بیشتر نخواهد بود.

وی خاطرنشان کرد: وقتی نظام بانکی با نرخ تورم به عنوان نمونه ۸ درصدی به صورت رسمی ۱۵ درصد و غیررسمی ۲۰ تا ۲۲ درصد به سپرده گذار سود می دهد فعال اقتصادی را وسوسه می کند که بنگاه را تعطیل کرده و پولش را در بانک سپرده گذاری کند و این موضوع اساسا ضد تولید و ضد اشتغال است.

عضو شورای فقهی بانک مرکزی اظهارداشت: در بخش تسهیلات نیز وقتی نرخ تورم ۸ درصدی داریم و از گیرنده تسهیلات ۲۵ درصد سود دریافت می شود قطعا تحمیل صورت گرفته است. بنابراین دغدغه دیگر مراجع به نرخ های سود بانکی باز می گردد که در این بخش باید نظارت و کنترل بانک مرکزی را داشته باشیم به نحوی که نرخ های سود سپرده ها و تسهیلات کاهش پیدا کند چون این روند حتی خطر ورشکستگی برخی بانک ها را نیز به دنبال دارد.

موسویان تصریح کرد: نرخ های سود اگر به همین شکل ادامه داشته باشد بسیاری از بانک های کشور چه بسا در آینده وارد بحران های جدی و تعهداتی شوند که ممکن است فرو بریزند و در اینجا بانک مرکزی باید وارد شود و نرخ های کاذب را بشکند.

وی افزود: نکته بعدی و دغدغه سوم مراجع به وجه التزام و یا جریمه تاخیر بانک ها باز می گردد. از سال ۶۱ ما چیزی به عنوان جریمه دیرکرد نداریم و وجه التزام در قراردادهای بانکی گنجانده می شود که اگر بدهکار تعهدات را به موقع انجام نداد باید بابت هر روز تاخیر رقمی را بپردازد. این وجه از نظر فقهای شورای نگهبان مورد تایید است و بانک ها نیز کار قانونی انجام می دهند ولی از نظر فقهی محل بحث است.

عضو شورای فقهی بانک مرکزی با بیان اینکه، فقها و مراجع درباره وجه التزام ۳ دیدگاه دارند، اظهار داشت: فقهای سابق مانند مرحوم آیت الله گلپایگانی، مرحوم آیت الله فاضل لنکرانی و فقهای فعلی مثل آیت الله صافی، مقام معظم رهبری و برخی مراجع دیگر وجه التزام را قبول دارند ولی گروهی از مراجع مثل حضرت آیت الله جوادی آملی، آیت الله وحید خراسانی و آیت الله نوری همدانی وجه التزام را قبول ندارند.

به گفته موسویان، گروه سوم فقها بین قراردادها تفاوت قائل می شوند. به عنوان مثال حضرت آیت الله مکارم شیرازی می فرمایند اگر در خود قرارداد شرط شود اشکال دارد و اگر در یک قرارداد دیگر و جداگانه وجه التزام شرط شده باشد اشکالی ندارد. حضرت آیت الله سیستانی نیز چنین اعتقادی دارند.

وی ادامه داد: چند مسئولیت در این زمینه وجود دارد که یکی از آنها متوجه بانک مرکزی است که این بانک باید با طراحی، یک روشی که مورد وفاق فقهی باشد را جایگزین وجه التزام فعلی کند که مورد اتفاق همه فقها باشد. مسئولیت دیگر مربوط به مشتریان بانک ها است که وقتی مرجع تقلیدشان وجه التزام را قبول ندارد باید سعی کنند به موقع بدهی را به بانک ها بپردازند که دچار این مشکل نشوند.

عضو شورای فقهی بانک مرکزی بیان داشت: بانک ها بر اساس مجوز شورای نگهبان دریافت وجه التزام را درست می دانند ولی فردی که مرجع تقلیدش وجه التزام را قبول ندارد باید به موقع بدهی ها را بپردازد که وارد منطقه حرام نشود. دغدغه چهارم به بحث درآمد بانک ها باز می گردد که بازتاب دغدغه های قبلی مطرح شده است.

موسویان تصریح کرد: از نظر اسلام منطق دستمزد کار است و اگر کار مشروع باشد دستمزد نیز به تبع آن حلال می شود. اگر کار احتمالا نامشروع باشد و یا شبهه داشته باشد دستمزد نیز نامشروع و یا شبهه آلود خواهد شد. اگر بخواهیم دستمزد فعالان در حوزه مدیریت و کارگزاری های بانک ها حلال باشد باید تدبیری اندیشید که قراردادها واقعی و نرخ های سود نیز عادلانه و منطبق با شرایط روز اقتصاد باشد و نسبت به وجه التزام نیز تدبیر کوتاه مدت و بلندمدتی اندیشید تا از این شرایط خارج شویم.

منبع:خبرگزاری ایبنا

-

مسئولیت جبران کاهش ارزش پول بر عهده کیست؟

در قرض آنچه موجب کاهش ارزش پول شده است نه فعل قرضگیرنده که عمدتاً عوامل اقتصادی است که از تحت اختیار قرضگیرنده خارج بوده است.

وهاب قلیچ (عضو هیئت علمی پژوهشکده پولی و بانکی)

با پیروزی انقلاب اسلامی سعی بر آن شد تا نظام بانکی کشور به سمت نظام اسلامی حرکت کند. این تلاش در قالب تصویب قانون عملیات بانکی بدون ربا در سال ۱۳۶۲ بروز بیشتری یافت. عمده تفاوت عملیات بانکداری بدون ربا با بانکداری متعارف در تجهیز و تخصیص منابع خلاصه میشود. در نظام بانکداری متعارف تجهیز و تخصیص منابع عمدتاً با قرض همراه با بهره ربوی است در حالیکه در بانکداری بدون ربا سعی بر این است که عقود اسلامی همچون عقود قرضالحسنه، مبادلهای و مشارکتی مبنای این عملیات بانکی قرار بگیرد.

گرچه استفاده از عقود اسلامی به جای عملیات قرض ربوی بسیار ضروری است اما محدود کردن مرزهای بانکداری اسلامی به این مورد اشتباهی است که نظام اقتصادی کشور را از سایر محسنات اقتصاد اسلامی محروم میکند. یکی از ویژگیهای اقتصاد اسلامی احترام به حقوق، پرداخت حق هر صاحب حقی به او و جبران ضرر و زیان وارده به حقوق افراد است و تمامی راهبردها، ساختارها و سیاستهای این نظام در این راستا تعریف میشود.

مسلماً هر فردی نسبت به پولی که در ملکیت دارد دارای حق است و هیچ کسی نمیتواند بدون دلیل از ارزش آن کم کند. این ارزش محدود به ارزش اسمی نیست و ارزش حقیقی که بعضاً از آن به عنوان «قدرت خرید» یاد میشود را هم دربر میگیرد.

کاهش ارزش پول یکی از مهمترین مباحث حوزه اقتصادی است که در علم اقتصاد مورد تجزیه و تحلیل قرار میگیرد. اما لزوم جبران این کاهش ارزش، موردی است که از آن عموماً در مباحث فقهی و حقوقی یاد میشود. در بین مطالعات اقتصاد اسلامی، لزوم جبران کاهش ارزش پول و مسئولیت این جبران از مطالبی است که بسیار کمتر از اسلامی کردن تجهیز و تخصیص منابع مالی مورد بررسی قرار گرفته است. این یادداشت قصد دارد از این دریچه به این مسئله بنگرد و پاسخی برای این پرسش بیابد که آیا جبران کاهش ارزش پول معقول و مشروع است و مسئولیت این جبران متوجه چه کسی است؟

ماهیت پول و مسئله کاهش ارزش

پول امروزی با پولهای صدر اسلام تفاوتهایی دارد از جمله آنکه پولهای صدر اسلام پول حقیقی (طلا و نقره) بوده ولی پولهای امروزی اعتباری محض هستند. همچنین پولهای گذشته افزون بر ارزش مبادله دارای ارزش مصرفی هم بودهاند ولی پولهای امروزی فقط دارای ارزش مبادلهای هستند؛ افزون بر این شیوه تولید و عرضه آنها نیز با یکدیگر متفاوت است (یوسفی، ۱۳۸۸: ۹۸).

همچنین افزون بر اینکه پولهای امروزی از نوع اعتباری است ولی از دیدگاه فقهی حقوقی نوعی مال به حساب میآید. مال چیزی است که مورد رغبت و تقاضای عقلا باشد، بگونهای که حاضر باشند در قبال آن عوضی بپردازند (خویی، ۱۴۱۳: ۳۲). از اینرو با توجه به صدق این تعاریف برای پولهای امروزی بنا بر اعتباری که حاکمیت به آن داده و مورد مقبولیت عرف است، میتوان آن را در تعریف مال قرار داد.

علاوه براین پول دارای دو ارزش اسمی و حقیقی است. اگر ارزش پول را بدون لحاظ شاخص قیمتها و تورم در نظر داشت به ارزش اسمی پول اشاره شده است و اگر قدرت خرید آن در نظر گرفته شود به ارزش حقیقی پول توجه شده است.

الزام یا عدم الزام جبران کاهش ارزش پول

نکتهای که در اینجا طرح میشود این است که آیا لازم است که کاهش ارزش پول را جبران کرد یا خیر؟ عدهای بر این اعتقادند که پول برحسب ارزش اسمی خود از اموال مثلی است و نه از حیث ارزش حقیقی. به عبارتی قدرت خرید از عوارض و حالات پول است و مقوم مثلی بودن آن نیست. از اینرو در قرض، کاهش ارزش حقیقی پول قرضدهنده، ملزم به جبران نمیشود. از این جهت مخالفین جبران کاهش ارزش پول به طور طبیعی، راهکاری همچون شرط نمودن پرداخت ارزش حقیقی پول در ضمن عقد را طرح کردهاند. بر این اساس کاهش ارزش حقیقی پول تنها در صورتی قابل جبران است که در قالب شرط ضمن عقد اصلی، مشروط شده باشد.

در مقابل، این نظر وجود دارد که گرچه پول امروزی نیز مثلی است ولی قدرت خرید و ارزش حقیقی در آن دخیل است و این قدرت خرید از خصوصیات ذاتی پول است و نه خصوصیات نسبی آن. توان و قدرت خرید پول در نگاه عرفی و عقلایی همچون صفت حقیقی بکار میرود و همانطور که اگر خود جنس پول و یا اوصاف جنس توسط فعل زیانبار دیگری از بین برود باید جبران شود، کسر مالیت و قدرت خرید آن هم الزاماً نیازمند جبران است (طباطبایی و سرمدی، ۱۳۹۴: ۵۶-۵۷).

ارزش پولهای حقیقی همچون سکه طلا و نقره برخاسته از جنس آن است در حالی که ارزش پولهای امروزی منوط به اعتبار داده شده به آن است. در پولهای حقیقی کاهش ارزش برعهده نمیآید چراکه مالیت آن برخاسته از جنس خودشان است؛ اما ارزش مبادلهای و توان خرید پولهای اعتباری در نگاه عرف و عقلا همچون صفت حقیقی است و کسر آن ملزم به جبران توسط کسردهنده آن است.

قانونگذار نيز نظريه لزوم جبران كاهش ارزش پول را به نحوی پذيرفته است؛ بر اين اساس در صورت وجود تورم بايد كاهش ارزش پول بر اساس نرخ تورم رسمي اعلامشده از سوی بانك مركزي جبران شود. در این جهت، قانونگذار با الحاق يك تبصره به ماده 1082 قانون مدني (در مهريهاي كه وجه رايج باشد) و نيز در ماده 522 قانون آيين دادرسي مدني در خصوص جبران خسارت در دين به تناسب تغییر شاخص سالانه که توسط بانک مرکزی تعیین میگردد اين اصل را تأييد و تصويب نموده تا بخشي از ضرر افراد جامعه جبران گردد.

قاعده لاضرر

قاعده لاضرر یک قاعده عقلی و عرفی است که در اسلام به وسیله حدیث نبوی «لاضرر و لاضرار فی الاسلام» تایید شده است و نه اینکه این قاعده وضع و تاسیس اسلام باشد (سیستانی، ۱۴۱۴: ج۲، ۲۹۴). همچنین از آنجاکه پول اعتباری استواری و حیثیتش به ارزش مبادلهای آن در بازار وابسته است، با کاهش ارزش در طی زمان زیان نزد عرف عام صادق میباشد (هاشمی شاهرودی، ۱۴۱۷: ۸۲). بنابراین کاهش ارزش حقیقی و قدرت خرید پول به نوعی ضرر به حساب آمده و حسب این قاعده، ضرر وارد شده به دارنده پول که خارج از توان و اختیار وی بوده، باید توسط خسارت زننده جبران شود.

البته گرچه زیان و ضرر بودن کاهش قدرت خرید پول از نگاه عرفی امری مقبول و روشن است اما در مباحث فقهی بین فقها اختلاف زیادی وجود دارد که عمدتاً مربوط به این نکته میشود که آیا قرضگیرنده ملزم به جبران کاهش ارزش پول قرض گرفته از قرض دهنده است یا خیر. اما در مجموع به نظر میرسد دلایل موافقین قابلیت جبران این کاهش ارزش، قویتر از دلایل رقبا است (طباطبایی و سرمدی، ۱۳۹۴: ۷۰).

قاعده اتلاف

مفاد قاعده اتلاف (من أَتلَف مالَ الغَيرِ فَهو لَه ضامن) در كتب حديثي نيامده ولي از چندان شهرتي برخوردار است كه به عنوان حديث معصوم تلقي شده و مورد استناد فقها قرارگرفته است. در این قاعده نیاز نیست که اتلافکننده عمدی داشته باشد همین که انتساب فعل زیانبار به وی اثبات شود کافی است، ولو آنکه او قصد و عمدی در اتلاف مال دیگری نداشته باشد. از آنچه در خصوص مستندات و قلمرو قاعده اتلاف وجود دارد چنين استفاده ميشود كه هر فرد حقيقي يا حقوقي (دولتي يا غيردولتي)، مال ديگري را از بين ببرد، حال چه خود مال از بين برود يا ماليت آن، يا كارايي آن، به طور كامل از بين برود يا بخشي از آن نابود شود، از روي ناآگاهي انجام شود يا به صورت عمد، در تمامي اين صور ضمان وجود دارد، با اين تفاوت كه در جايي كه عمد باشد افزون بر ضمانت، كيفر هم وارد است (جعفری و باقری، ۱۳۹۳: ۱۰۷). بر این اساس اگر بتوان کاهش ارزش حقیقی و قدرت خرید پول را مصداق اتلاف مال نامید میتوان متلف را ملزم به جبران دانست.

عدم تقصیر قرضگیرنده در کاهش ارزش پول

افزون براینکه کاهش ارزش پول و ایراد ضرر برای هر دارنده پول، فارغ از انعقاد عقد و قرارداد طرفینی قابل تصور است، در عقد قرض، چنانچه پولی که قرضدهنده به قرضگیرنده میدهد دچار کاهش ارزش و کسر قدرت خرید شود، مسئله جبران توسط قرضگیرنده در مباحث فقهی حقوقی طرح و بررسی میشود. یکی از ارکان مهم مسئولیت مدنی وجود رابطه سببیت بین ضرر و فعل زیانبار است که اغلب حقوقدانان از آن به «انتساب عرفی» تعبیر میکنند (صفایی و رحیمی، ۱۳۸۹: ۱۰۷). این رابطه بدین معناست که عرف باید ضرر را منتسب به فعل فاعل زیانبار بداند. در قرض آنچه موجب کاهش ارزش پول شده است نه فعل قرضگیرنده که عمدتاً عوامل اقتصادی است که از تحت اختیار قرضگیرنده خارج بوده است. ازاینرو به نحو مسلم، علت ضرر حاصل شده به ارزش حقیقی پول ارتباطی با وی ندارد.

در این حال فرض شود که نفر اول به نفر دوم کالایی را قرض بدهد. در این زمان اگر نفر سوم ضرری به این کالا وارد بسازد وی ضامن جبران ضرر است گرچه از مسیر نفر دوم پیگیری جبران صورت میپذیرد. به عبارتی آن کسی که باید ضرر وارده را جبران نهایی نماید نفر سوم است و نه نفر دوم. بنابراین نفر اول و دوم متحمل ضرر نخواهند بود و صرفا پیگیری امر بر عهده نفر دوم قرار میگیرد چراکه کالای قرضی در زمانی که تحت ملکیت وی بود دچار ضرر شده است و حال وی باید از نفر سوم تقاضای جبران ضرر نماید.

نقش نظام بانکی و حاکمیت در کاهش ارزش پول

عموماً بانک یک نهاد واسطه مالی[1] تلقی میشود که سپردهها را از یکسو تجهیز و از سوی دیگر تخصیص میبخشد (میشکین، ۲۰۰۴: ۳۴). این تلقی از بانک ناشی از نوع نگاه به چگونگی و نحوه ورود به پولهای سپردهای به اقتصاد و یا اصطلاحاً خلق پول است. در این رویکرد که به رویکرد ضریب فرآینده پولی[2] مشهور است، فرآیند خلق پول با سپردهگذاری سپردهگذار در بانک آغاز میشود. به صورت ساده شده، بانک پذیرنده، کسری از سپرده را تحت این نظام بر اساس نرخ ذخیره قانونی به عنوان ذخیره نگه میدارد و مابقی را تسهیلات میدهد. این عمل به افزایش موجودی حساب وام گیرنده در بانک منجر میشود. بانک در مرحله بعدی کسری دیگر از سپرده جدید را به عنوان ذخیره نگه میدارد و مابقی را تسهیلات میدهد. در یک مدل ساده این روند به همین منوال ادامه مییابد و پول جدید خلق میشود (منکیو، ۲۰۱۱: ۴۴۶). بنا به نظر جکسون و دیسون (۲۰۱۲: ۷۸-۷۶) در رویکرد ضریب فزاینده، بانکها منتظر میمانند تا فردی اقدام به سپردهگذاری کند تا پس از آن و بعد از کسر ذخیره قانونی اقدام به وامدهی انجام شود. در حقیقت بانکها تنها واسطههایی هستند که به نحو منفعلانه وامدهی خود را متوقف بر سپردهگذاری مشتریان میکنند. در این رویکرد نرخ ذخیره قانونی نقش اساسی داشته و با کاهش و افزایش آن قدرت و امکان خلق پول بانکها را تغییر میدهد.

اما در رویکرد رقیب که به نظریه پولدرونزا[3] معروف است بر خلاف رویکرد ضریب فزاینده، بانک فارغ از سپردهگذاری مشتری تحت محدودیتهای مشخص میتواند هر زمان که بخواهد وام بدهد و به شیوه فوق، خلق پول نماید. بر اساس این نظریه بانک دیگر لزوماً یک نهاد واسطه مالی نیست چراکه وامدهی و خلق پول متوقف بر وجود سپرده نیست و بانک میتواند مستقلاً اقدام به خلق پول جدید در اقتصاد کند. (حسینی، ۱۳۹۵: ۱۸۲-۱۸۰). شواهد تجربی و واقعیت بانکداری امروزی نیز تایید میکند که امروزه بانکها صرفاً واسطه مالی نیستند و به راحتی امکان خلق پول از هیچ را دارند (ورنر، ۲۰۱۴).

پس مشخص میشود که اگر حاکمیت و یا به نحو تخصصیتر بانک مرکزی که مقام ناظر بازار پولی است، نظارت موثری بر فرآیند خلق پول شبکه بانکی نداشته باشد (مفهوم سلبی)، بدون شک کاهش ارزش پول رهاورد این جریان خواهد بود. افزون بر این، اضافه برداشت شبکه بانکی از بانک مرکزی و اعطای خط اعتباری به این شبکه در کنار اعمال سایر سیاستهای انبساطی پولی بانک مرکزی (مفهوم ایجابی) نقش پررنگتری برای بانک مرکزی در خلق پول جدید، کاهش ارزش پول و به تبع آن لزوم جبران آن ایجاد مینماید.

البته ممکن است اعمال سیاست پولی انبساطی و یا خلق پول توسط شبکه بانکی از الزامات اقتصادی و از سیاستهای خروج از رکود در راستای تامین منافع عمومی جامعه باشد. فارغ از بحث مفصل ارتباط اثرگذاری خلق پول بر خروج از رکود که نظرات موافق و مخالف خاص خود را دارد، بنا به ماده ۱۱ قانون مسئولیت مدنی الزام جبران ضرر کاهش ارزش پول ناشی از اینگونه سیاستها از بین میرود. این ماده اشاره میکند که: «در مورد اعمال حاکمیت دولت هرگاه اقداماتی که برحسب ضرورت برای تأمین منافع اجتماعی طبق قانون به عمل آید و موجب ضرر دیگری شود دولت مجبور به پرداخت خسارات نخواهد بود.»

همچنین از آنجاکه مسئولیت مدنی مبتنی بر تقصیر است، چنانچه عواملی خارج از کنترل و تصمیم حاکمیت همچون شرایط اقتصاد جهانی موجب بروز زیان مذکور شده باشد، حاکمیت از این نوع مسئولیت مدنی معاف خواهد بود.

تفکیک شخصیت حقیقی و حقوقی در مسئله جبران کاهش ارزش پول

با فرض آنکه بپذیریم حاکمیت به دلیل اعمال سیاستهای اقتصادی و یا عدم نظارت صحیح بر فرآیند خلق پول شبکه بانکی در کاهش ارزش پول دارای نقش هستند و جبران ضرر بر عهده آنان است، پرسش دیگری مطرح میشود و آن اینکه آیا جبران این ضرر بر عهده بیتالمال مسلمین و از محل درآمدهای عمومی دولت است و یا ذمه مدیران، تصمیمگیرندگان و مسئولین بازار پول شخصاً در این جبران مشغول است؟

از آنجا كه سیاستگذاری پولی و تغییر ارزش حقیقی پول به علت اعمال سیاستهای اقتصادی از مسائل جدید و مستحدثه است، مباحثات فقها و احكام فقهی ناظر به مسئوليت حاکمیت در این حوزه از حیث فقهی کمتر مورد توجه و پرداخت قرار داشته است. در این بین مواردي كه براساس آن ميتوان ردپاي مسئوليت حاکمیت را پيدا نمود، مربوط به مسائلی همچون پرداخت دیه در موارد خاص از بیتالمال و لزوم جبران خطا و اشتباه قضات، کارمندان دولت و شهرداریها و مؤسسات وابسته از بيتالمال است. بنابراین هرچند این موارد ارتباط مستقیمی با کاهش ارزش پول ندارد ولی میتواند تقریبی از مسئولیتپذیری حاکمیت در قبال جبران ایراد ضرر به افراد متضرر باشد.

به عنوان نمونه، از لحاظ حقوقی ماده ۱۳ قانون مجازات اسلامی مصوب ۱۳۹۲ بیان میدارد که: «حکم به مجازات یا اقدام تأمینی و تربیتی و اجرای آنها حسب مورد نباید از میزان و کیفیتی که در قانون یا حکم دادگاه مشخص شده است تجاوز کند و هرگونه صدمه و خسارتی که از این جهت حاصل شود، درصورتیکه از روی عمد یا تقصیر باشد حسب مورد موجب مسئولیت کیفری و مدنی است و در غیر اینصورت، خسارت از بیتالمال جبران میشود».

این عبارت بیانکننده این واقعیت است که در مواقعی که صدمه و خسارتی از ناحیه حاکمیت بر افراد وارد میشود، نیازمند جبران است. در خصوص جبران این نوع خسارات و صدمات که ناشی از خطای قاضی است، علاوه بر ماده فوق از قانون مجازات اسلامی، اصل ۱۷۱ قانون اساسی بیان میدارد که «هرگاه در اثر تقصیر یا اشتباه قاضی در موضوع یا در حکم یا در تطبیق حکم بر مورد خاص، ضرر مادی یا معنوی متوجه کسی گردد در صورت تقصیر، مقصر طبق موازین اسلامی ضامن است و در غیر این صورت خسارت به وسیله دولت جبران میشود و در هر حال از متهم اعاده حیثیت میگردد».

علاوه براین بر اساس چنین مبنایی، در ماده ۱۱ قانون مسئولیت مدنی در خصوص کارمندان دولت و شهرداریها و مؤسسات وابسته به آنها که موجب خسارت به اشخاص میشوند میگوید: «کارمندان دولت و شهرداریها و مؤسسات وابسته به آنها که به مناسبت انجام وظیفه عمداً یا در نتیجه بیاحتیاطی خساراتی به اشخاص وارد نمایند شخصاً مسئول جبران خسارت وارده میباشند ولی هرگاه خسارات وارده مستند به عمل آنان نبوده و مربوط به نقص وسایل ادارات و یا مؤسسات مزبور باشد در این صورت جبران خسارت بر عهده اداره یا مؤسسه مربوطه است».

همچنین از لحاظ فقهی دیه مقتولی که در شارع عام به قتل رسیده باشد و قاتل وی متواری شده باشد (تشخیص و دسترسی به مقصر امکان نداشته باشد) و پرداخت دیه از اموال جانی و یا بستگانش نیز ممکن نباشد، باید از بیتالمال پرداخت شود (شهید ثانی، ۱۴۱۰، ج۳: ۷۲). اما در مورد خطای قاضی بنا به قاعده «خطا الحاکم فی بیتالمال»، مسئولیت حاکمیت در قبال خسارت وارده از سوی حاکمیت تبیین میشود. فقهای امامیه براین باورند که هرگاه ضرری از حکم قاضی متوجه جان و مال کسی شود در صورتیکه قاضی در استنباط و یا اجتهاد دچار خطا و اشتباهی باشد جبران خسارت بر عهده بیتالمال خواهد بود ولی اگر ضرر به دلیل تقصیر قاضی باشد، ضمان یا پرداخت دیه برعهده قاضی (نجفی، ۱۴۱۲، ج۴۰، ۷۸-۷۹) و شخصیت حقیقی اوست. به بیان دیگر اگر قاضی در حکمی که راجع به اموال یا قصاص اشخاص میدهد با وجود تلاش زیاد خطا کند جبران خسارت و زیان متوجه شخصیت حقوقی قاضی و با بیتالمال است و در حالتی که قاضی شخصاً خطا کرده باشد و از اصول و قواعد قضاوت تخطی نموده و یا در حالت پرخاشگری و عصبانیت قضاوت نموده از موجبات مسئولیت قاضی بر مبنای تقصیر او دانسته شده است (شهید ثانی، ۱۴۱۰، ج۲: ۳۴۶).

بدیهی است تعمیم قطعی این حکم به سایر حوزههای مسئولیت حاکمیت، مانند ضمان کاهش ارزش پول نیاز به مداقه فقهی و پژوهشهای عمیقتری دارد. اما در هر صورت چنانچه جواز فقهی این تعمیم اثبات گردد، میتوان حاکمیت را در اعمال سیاستهای فراتر از الزامات اقتصادی که منجر به کاهش ارزش پول شود، ملزم به جبران دانست. همچنین چنانچه این کاهش بر اثر کوتاهی و تقصیر متولیان امر باشد حتی میتوان پا را فراتر از این نهاد و جبران ضرر وارده را متوجه شخصیت حقیقی ایشان نمود.

مآخذ:

- حسینی دولتآبادی، سید مهدی (۱۳۹۵)، ماهیت بانک و دلالتهای آن برای مطالعات بانکداری اسلامی، دوفصلنامه مطالعات اقتصاد اسلامی، سال هشتم، شماره ۱۶.

- صفایی، سید حسین و حبیباله رحیمی (۱۳۸۹)، مسئولیت مدنی (الزامات خارج از قرارداد)، چاپ اول، قم: انتشارات یاران.

- سیستانی، سید علی (۱۴۱۴ق)، لاضرر و لاضرار، قم: نشر مکتب آیت العظمی سیستانی.

- خویی، سید ابوالقاسم (۱۴۱۳ق)، مصباح الفقاهه المکاسب، بیجا.

- هاشمی شاهرودی، سید محمود (۱۴۱۷ق)، مقالات الفقیهه، بیروت: مرکز الغدیر للدراسات الاسلامیه.

- یوسفی، احمد علی (۱۳۸۸)، سلسله پژوهشهای فقهی – حقوقی، بررسی فقهی جبران کاهش ارزش پول، تهران: انتشارات جنگل.

- طباطبائی، سید محمدصادق و پگاه سرمدی (۱۳۹۴)، بررسی فقهی و حقوقی قابلیت جبران ضرر ناشی از کاهش ارزش پول، دوفصلنامه فقه و حقوق اسلامی، سال پنجم، شماره ۱۰.

- جعفری، جمیله و احمد باقری (۱۳۹۳)، مبانی فقهی و حقوقی مشروعیت ضمان دولت در پرداخت خسارت ناشی از کاهش ارزش پول، دوفصلنامه مطالعات فقه و حقوق اسلامی، سال ششم، شماره ۱۰.

- نجفی، محمدحسن (۱۴۱۲ق)، جواهرالکلام فی شرح شرائع الاسلام، بیروت: موسسه المرتضی العالمیه.

- شهيد ثانى (زين الدين بن على جبعي عاملي) (۱۴۱۰ق)، الروضه البهيه في شرح اللمعه الدمشقيه، 10 جلد، چاپ اول، قم: انتشارات دفتر تبليغات اسلامى حوزه علميه قم.

-

- Mankiw, G. (2011), Essentials of Economics, 6th ed., Mason: South- Western Cengage Learning.

- Mishkin, F. (2004), the Economics of Money, Banking and Financial Markets, 7th ed., US: The Addison-Wesley series in economics.

- Jackson, A. & Dyson, B. (2012), Modernising Money: Why our monetary system is broken and how it can be fixed. Positive Money.

- Werner, R. A. (2014), "Can Banks individually Create Money out of nothing? The Theories and the Empirical Evidence", International Review of Financial Analysis, no 36, pp. 1-19.

تازههای اقتصاد، شماره ۱۵۰، بهمن ۱۳۹۵، صفحه ۱۱۶- ۱۱۸.

[1] Financial Intermediaries

[2] Money Multiplier Approach

[3] Endogenous Money Theory

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

فراخوان مقاله کنفرانس مطالعات تأمین مالی و بانکداری اسلامی

کنفرانس مطالعات مالی و بانکداری اسلامی در روزهای ۱۹ و ۲۰ نوامبر ۲۰۱۷ (۲۸ و ۲۹ آبان ۱۳۹۶) در کشور عربستان سعودی برگزار خواهد شد.

امروزه در عرصههای کاربردی همچون بازارهای سرمایه جهانی، بانکداری اسلامی و ابزارهای مالی شاهد یکپارچگی گستردهای هستیم. از اینرو، مدیران کسب و کار در هر دو بازارهای توسعهیافته و در حال ظهور، روشهای بهکارگیری ابزارهای تأمین مالی خود را برای انطباق با اصول شریعت و بانکداری اسلامی و همچنین سازگاری با عقود اسلامی همچون مشارکت و اجاره توسعه دادهاند.

با توجه به اهمیت و رشد بانکداری اسلامی در جهان، دانشگاه مدیریت صنعتی و مرکز مطالعات بانکداری اسلامی اقدام به برگزاری کنفرانس تحقیقات مالی و بانکداری اسلامی در تاریخ ۱۹ و ۲۰ نوامبر سال ۲۰۱۷ (۲۸ و ۲۹ آبان ۱۳۹۶)، در ریاض عربستان نموده است. هدف از برگزاری این کنفرانس ارائه بهترین تحقیقات دانشگاهی (تجربی و تئوری) در حوزه بانکداری و مالی اسلامی میباشد.

این همایش در دو روز برگزار میگردد که موضوعات آن به شرح زیر است:

· ریسک و بازدهی اوراق بهادار اسلامی (صکوک) در مقابل اوراق متعارف

· اندازهگیری کارایی نظام بانکداری اسلامی

· مقایسه ساختار لیزینگ اسلامی (اجاره) در برابر لیزینگ متعارف

· ارزیابی صکوک به عنوان مطالبات احتمالی (موکول به آینده)

· مقایسه spv در نظام بانکداری و مالی اسلامی نسبت به اوراق بهادارسازی غربی

· انتشار صکوک و عملیات بانکداری سرمایهگذاری؛ عملیات مالی اسلامی در برابر بانکداری متعارف

· تأمین مالی اسلامی و سیاستهای مالی شرکتهای بزرگ

· نقش ثروت در شرکتهای منطبق با عملیات مالی و بانکداری اسلامی

· اندازهگیری و ارزیابی نقدینگی بازار ثانویه، نرخ نکول و ظرفیت صکوک

· مقایسه ساختارهای مشارکت نسبت به مشارکت محدود غربی

· بررسی ظرفیت سیاستهای بیمه مالی اسلامی برای پوشش ریسکهای شرکتی

· نحوه فعالیت مجدد شرکتهای ورشکستهشده در نظام مالی اسلامی

· تأمین مالی اسلامی و کارآفرینی

· ابزارهای مدیریت ریسک و هجینگ در بانکداری متعارف و اسلامی

· بررسی میزان سازگاری قراردادهای اسلامی با انگیزههای سرمایهگذاران

· عوامل موثر بر تأمین مالی اسلامی و نقش نفت

· نقش و تأثیر انتشار صکوک بر بازار بدهی

علاقهمندان میتوانند جهت ثبت نام و کسب اطلاعات بیشتر به این نشانی مراجعه نمایند.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

پیام تبریک رئیس انجمن مالی اسلامی به مناسبت آغاز سال 1396

دکتر علی صالح آبادی رئیس انجمن مالی اسلامی ایران به مناسبت سال جدید، پیام تبریکی را منتشر کردند.

متن پیام به شرح زیر است:

بسم الله الرحمن الرحیم

«یا مقلب القلوب و الابصار

یا مدبـراللیل و النـهار

یا محول الحول و الاحوال

حول حالنا الی احسن الحال»

با سلام و درود بی پایان بر سلاله پاک پیامبر عظیم الشان اسلام(ص)، حضرت زهرای مرضیه(س)، حلول سال ۱۳۹۶ خورشیدی را که طلیعه آن به انفاس قدسی این بانوی مطهر مزین گردیده است،به اعضای محترم انجمن مالی اسلامی و سایر فعالین حوزه مالی اسلامی تبریک و تهنیت عرض می کنم و سالی سرشار از برکت و معنویت را ازدرگاه خداوند متعال برای شما عزیزان مسئلت مینمایم.

علی صالح آبادیرئیس انجمن مالی اسلامی ایران

-

انطباق با شریعت، سلامت بانکی و ریسک شهرت

در بانکداری بدون ربا، مفهوم انطباق با شریعت دارای اهمیت زیادی است. توجه به این مسئله میتواند ریسک شهرت نظام بانکی را کاهش داده و شاخصهای سلامت بانکی را بهبود بخشد.

یکی از مباحث کلیدی در بانکداری بدون ربا، مسئله انطباق با شریعت (Shariah compliance) است. منظور از انطباق با شریعت، کلیه اقداماتی است که توسط یک بانک اسلامی و یا یک نظام بانکی بدون ربا (مانند بانکداری ایران) جهت تضمین منطبق بودن کلیه فعالیتها، عقود، ابزارها و شیوهها با مبانی بانکداری اسلامی و اصول فقهی (مانند ممنوعیت ربا، غرر، ضرر و قمار) انجام میشود.

منفعت اصلی توجه به مقوله انطباق با شریعت برای یک بانک یا نظام بانکی اسلامی، کاهش ریسک شهرت و از این مسیر تامین سلامت بانکی است. توضیح آنکه اگر یک بانک اسلامی به مقوله انطباق با شریعت توجه کافی نکند، با ریسک شهرت مواجه شده و اعتماد سپردهگذران، سهامداران، مراجع تقلید، نخبگان، عموم مردم و حتی کارمندان بانک را در زمینه اسلامی بودن فعالیتهایش از دست میدهد. در این شرایط سلامت بانک نیز در واقع به خطر میافتد؛ زیرا بدون شک یکی از ویژگیهای بانک سالم در چارچوب بانکداری بدون ربا، منطبق بودن فعالیتها با ضوابط اسلامی است.

بانکهای اسلامی در سایر کشورها به صورت جدی مسئله انطباق با شریعت را در دستور کار خود قرار میدهند و اقدامات گوناگونی جهت تضمین سازگاری فعالیتها با اصول اسلامی انجام میدهند. به عنوان نمونه، تمامی بانکهای اسلامی در سایر کشورها اقدام به تاسیس شورای فقهی میکنند. شورای فقهی یا شورای شریعت شامل مجموعهای از صاحبنظران حوزه بانکداری اسلامی است که در طول یک سال مالی فعالیتهای بانک را از منظر شرعی بودن مورد بررسی قرار داده و در پایان سال نیز در این رابطه به صورت مکتوب به سهامداران و ذینفعان گزارش میدهند. مثال دیگر در این زمینه، اختصاص جریمههای دریافتی بانک (بابت تاخیر مشتریان در بازپرداخت اقساط) به فعالیتهای خیریه است. یعنی هر چند بانک اسلامی با دریافت جریمه مشتریان دارای تاخیر را تنبیه میکند، اما به دلیل شبههناک بودن احتساب جریمه به عنوان درآمد بانک، کل جریمه را به خیریه اختصاص میدهد.