-

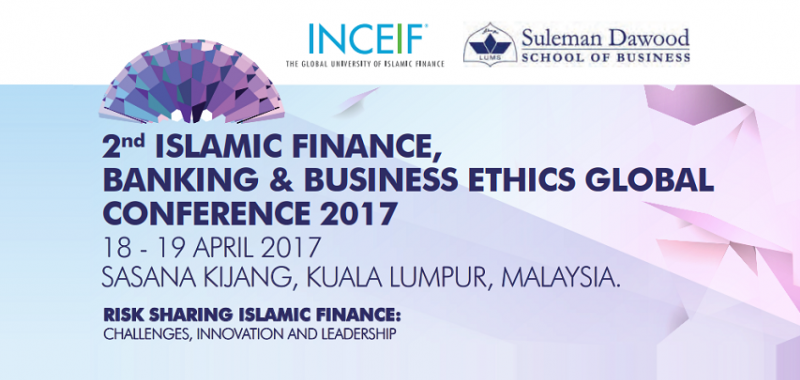

دومین کنفرانس جهانی تأمین مالی اسلامی و بانکداری اخلاقی

دومین کنفرانس جهانی «تأمین مالی اسلامی و بانکداری اخلاقی» با موضوع «تسهیم ریسک در تأمین مالی اسلامی: چالشها و نوآوریها» و با حضور اساتید برجسته در تاریخ ۱۸ و ۱۹ آوریل ۲۰۱۷ (۲۹ و ۳۰ فروردین ۱۳۹۶) توسط INCEIF و School of Business در کولالامپور مالزی برگزار می گردد.

بخش تأمین مالی اسلامی توانسته است رشد قابل توجهی را طی چند دهه اخیر تجربه نماید. در حال حاضر، نهادها و موسسات بانکداری اسلامی در بیش از ۵۰ کشور فعالیت میکنند و به حسابرسی بیش از ۱۵ درصد از وجوه مالی موجود در اغلب این کشورها میپردازند.

موفقیت صنعت مالی اسلامی بیشتر در یک دوره زمانی که صنعت مالی متعارف با بحران مالی مواجه بودند، آشکار گردید. سرمایهگذاری منطبق با شریعت در کلیه کشورها (از دهکده المپیک لندن تا برج خلیفه دبی) و در مقیاس جهانی در حال انجام است. کل داراییهای مالی اسلامی جهانی حدود ۲ تریلیون دلار بوده که کشورهایی چون ایران، مالزی، پاکستان و عربستان جزو پیشگامان آن به شمار میروند.

با توجه به اهمیت و رشد قابل توجه صنعت مالی اسلامی، مرکز بینالمللی آموزش مالی اسلامی (INCEIF) با همکاری مدرسه داود سلیمان به برگزاری دومین همایش جهانی تأمین مالی اسلامی و بانکداری اخلاقی اقدام نمودهاند.

هدف اصلی این کنفرانس دستیابی به آخرین تحقیقات و پژوهشهای انجامشده توسط کارشناسان و متخصصین این حوزه با تمرکز بر رشد و توسعه تأمین مالی میباشد.

محورهای اصلی این کنفرانس به شرح ذیل است:

- روشهای تأمین مالی اسلامی

- اقتصاد سنجی تأمین مالی اسلامی

- قیمتگذاری ریسک و مدیریت نقدینگی

- تجربه بانکداری اسلامی

- حسابداری و حسابرسی نهادهای مالی اسلامی

- توسعه ابزارها و تولیدات نهادهای مالی اسلامی

- صکوک

- شاخصهای اسلامی و صندوقهای متقابل (دوجانبه)

- مدیریت دارایی

- تکافل

- چالشها و نقش اعضای نظارتی شریعت

- زکات، توزیع درآمد و کاهش فقر

- نیروی انسانی و دستمزد در نظام اقتصاد اسلامی

- قوانین و مقررات بازارها حاکم بر نظام اقتصاد اسلامی

- اخلاق کسب و کار در اسلام

- حاکمیت شرکتی و مسئولیت اجتماعی

- مدیریت و برنامهریزی استراتژیک در اسلام- اخلاق در زنجیره عرضه و عملیات بانکداری

سخنرانان کلیدی:

پروفسور دکتر عباس میرآخور(INCEIF)

پروفسور دکتر پاریش کومار نارایان (BusinessSchool)

علاقهمندان میتوانند جهت ثبت نام و کسب اطلاعات بیشتر به این نشانی مراجعه نمایند.

منبع : پورتال بانکداری اسلامی پژوهشکده پولی بانکی

-

عملکرد شاخصهای کلیدی اقتصاد/ نقدینگی ۲۸ درصد رشد کرد

به گزارش ایبِنا، بررسی جدیدترین آمارها از شاخصهای کلیدی اقتصاد کشور که از سوی دفتر مدلسازی و مدیریت اطلاعات اقتصادی ارائه شده نشان میدهد که نرخ تورم مصرف کننده در ۱۰ ماهه اول امسال به ۸,۶ درصد رسیده و ۸۴.۲ درصد از درآمدهای مالیاتی و گمرکی در ۸ ماهه ابتدای سال جاری محقق شده است.

بر پایه این گزارش، درآمد حاصل از فروش نفت خام و میعانات گازی در ۸ ماهه اول امسال نسبت به مصوب ۷۱,۷ درصد و اعتبارات هزینهای نیز ۸۷.۳ درصد، تملک داراییهای سرمایهای ۳۸.۹ درصد و تملک داراییهای مالی هم ۲۷.۷ درصد محقق شده است.

میزان درآمدهای مالیاتی و گمرکی در ۸ ماهه اول امسال نسبت به دوره مشابه سال قبل ۲۷,۷ درصد، فروش نفت و میعانات گازی منفی ۱۵.۸ درصد، اعتبارات هزینهای ۱۹.۹ درصد، تملک داراییهای سرمایهای منفی ۷ درصد رشد داشته و تملک داراییهای مالی نیز ثابت مانده است.

شاخص بهای مصرف کننده در دیماه امسال ۸ دهم درصد، خوراکیها و آشامیدنیها ۱,۱ درصد، بهداشت و درمان ۰.۵ درصد، حمل و نقل ۰.۵ درصد، مسکن، آب، برق و گاز و سایر سوختها ۰.۴ درصد و شاخص بهای تولید کننده نیز یک درصد رشد نشان میدهد.

میزان نقدینگی در ۸ ماهه اول امسال نسبت به مدت مشابه سال گذشته ۲۸ درصد، پایه پولی ۱۸ درصد، ضریب فزاینده پولی ۸,۵ درصد، اسکناس و مسکوک در دست اشخاص ۱۰.۴ درصدی، پول ۲۷.۶ درصد و شبه پول نیز ۲۸.۱ درصد رشد یافته است.

همچنین حجم سپردههای بخش غیردولتی در ۸ ماهه اول امسال نسبت به مدت مشابه سال قبل ۲۸,۷ درصد، دیداری ۳۳.۶ درصد، غیردیداری ۲۸.۱ درصد و تسهیلات اعطایی بانکها و موسسات اعتباری نیز ۲۷.۱ درصد رشد نشان میدهد.

-

چرا سیاستهای مالی دولت به تعمیق دورههای تجاری منجر میشود؟

به گزارش ایبِنا، سیاست مالی انبساطی در قالب بستههای تحریک اقتصادی، با ایجاد کسری بودجه (از مسیر کاهش مالیات یا انتشار اوراق بدهی برای هزینهکرد بیشتر)، باعث افزایش تقاضا شده و مانع از تعمیق و تشدید رکودهای اقتصادی میشوند. بر اساس تحلیل سنتی، سیاست مالی انبساطی در کوتاهمدت باعث افزایش تقاضا، تولید و تورم خواهد شد و در بلندمدت خنثی خواهد بود؛ که این خنثی شدن در نتیجه پدیده برونرانی یا ازدحام (افزایش نرخ بهره حقیقی و کاهش مصرف و سرمایهگذاری خصوصی) رخ میدهد.

البته روشن است که این خنثی شدن از جهت تولید کل و تورم مطرح شده و ناظر به تغییرات در توزیع درآمد و سایر آثار رفاهی دخالتهای دولت در اقتصاد نیست. بنابراین دولت، حداقل در کوتاهمدت میتواند با اتخاذ سیاست انبساطی (انقباضی) در دورههای رکود (رونق) به تعدیل نوسانهای اقتصادی بپردازد. هزینههای افزایشیافته در دوره رکود (افزایش بدهی و کسری بودجه) از مسیر هموارسازی مالیاتی در دوره رونق جبران میشود و بدین ترتیب نسبت بدهی و کسری بودجه دولت به تولید ناخالص داخلی همیشه متغیری پایدار و باثبات خواهد بود.

این نحو از سیاستپردازی مالی در ادبیات اقتصادی به سیاست پادچرخهای موسوم است و بر اساس تحقیقات، رویکردهای مختلف اقتصادی بر اهمیت سیاست مالی پادچرخهای تأکید دارند. بررسیهای تجربی نشان از آن دارد که در کشورهای توسعهیافته، سیاست مالی عمدتاً عملکرد پادچرخهای داشته است.

با این حال، سیاست مالی موافق چرخهای در کشورهای در حال توسعه و مخصوصاً کشورهای نفتی، از سوی پژوهشهای تجربی اثبات و این موضوع در ایران نیز تأیید شده است. این در حالی است که سیاست مالی پادچرخهای برای کشورهای نفتی اهمیت فراتری نسبت به سایر کشورها دارد. چرا که تأمین مالی دولت در کشورهای نفتپایه، بیثباتتر و پرنوسانتر است. از سال ۱۳۸۹ تا سال ۱۳۹۲ که رشد اقتصادی کاهش یافته، نسبت کسری بودجه به تولید ناخالص ملی نیز کاهش یافته است. به عبارت دیگر، در کشورهای در حال توسعه، در دورههای رکود (رونق) سیاست مالی انقباضی (انبساطی) اتخاذ شده است. بین سیاست مالی موافقچرخهای و رشد پایین اقتصادی در کشورهای در حال توسعه همبستگی وجود دارد. بنابراین سؤال اساسی این است که چرا سیاست مالی در ایران و سایر کشورهای نفتی و در حال توسعه موافقچرخهای است؟

در سمت درآمدهای دولت، وابستگی به درآمدهای بیثبات نفتی مسئلهساز بوده و فقدان یک سیستم مالیاتی گسترده و کارا این مشکل را دوچندان میکند. همچنین، چسبندگی (به پایین) هزینههای دولت در لحظههای بحرانی، نوسانات سیکلی را تعمیق میکند. روشن است که در این شرایط دولت ناگزیر از استقراض است؛ اما فقدان بازارهای توسعهیافته بدهی از یک سو و عدم اعتبار کافی دولت مرکزی در داخل و عمدتاً خارج از مرزها، از سوی دیگر، این تنگنای مالی را تشدید میکند.

یکی از پیشفرضهای اساسی تأمین مالی از طریق استقراض این است که بخش خصوصی اقبال خوبی نسبت به اوراق قرضه دولتی نشان دهد. بدیهی است که این پیشفرض در کشورهای با پاسخگویی کمتر دولت وجود ندارد. همچنین، هر چه فساد سیاسی و اقتصادی بیشتر باشد، در دورههای رونق، گروههای ذینفع و سایر شهروندان، فشار بیشتری در راستای افزایش ناکارای هزینه عمومی اعمال خواهند کرد.

نکته پایانی آنکه در ایران و سایر کشورهای نفتی، قواعدی نظیر تشکیل حساب ذخیره ارزی (و بعدها صندوق توسعه ملی) و قاعده تراز عملیاتی، در راستای پادچرخهای نمودن سیاست مالی اعمال شده که عمده آنها شکست خورده است. گرچه بهروزرسانی این قواعد و پیگیری آنها همچنان باید در دستور کار باشد، تقویت کیفیت نهادها و پیادهسازی سایر الزامات موفقیت قواعد مالی پروژهای اساسی است. به عبارت دیگر، استراتژی بهینه این است که ضمن حفظ و تقویت قواعد (از جمله ایجاد چارچوب میانمدت مخارج دولت) به نهادها و فرآیندهای تضمینکننده اجرای آنها پرداخته شود. علاوه بر این، باثباتسازی سمت درآمدهای دولت (یعنی کاهش وابستگی به نفت و ارتقای سیستم مالیاتی) نیز یکی از توصیههای کلیدی در این زمینه است.

-

چارچوب طراحی قرارداد آتی و اختیار معامله سبد سهام با کارکردهای قرارداد آتی و اختیار معامله شاخص

اوراق مشتقه مالی، ابزارهای جدیدی هستند که در یک اقتصاد مدرن برای پوشش ریسک، سرمایهگذاری و آربیتراژ بکار میروند. گرچه از واژه اوراق مشتقه، چیزی که به ذهن خطور میکند، قرارداد آتی یا اختیار معامله سهام است، اما تمرکز اصلی بازار سرمایه در دنیا بر اوراق مشتقه شاخص است.

باوجود مزایایی که معاملات قرارداد آتی و اختیار معامله شاخص دارد، چون شاخص فاقد مالیت است، به لحاظ شرعی نمیتواند مورد معامله قرار گیرد. به همین جهت امکان راهاندازی معاملات این ابزارها در بورس ایران فراهم نیست.

هدف این تحقیق، طراحی الگوی قرارداد آتی و اختیار معامله سبد سهام، بهمنظور دستیابی به کارکردهای آتی و اختیار معاملهی شاخص است. سبدی که مبنای قرارداد آتی و اختیار معامله قرار میگیرد (سبد سهام پایه)، علاوهبر دارا بودن ویژگیهایی چون مالیت، قابلیت تسلیم و در نتیجه مشروعیت، بهگونهای است که راهاندازی قرارداد مشتقه بر مبنای آن، کارکردهای آتی و اختیار معامله شاخص را به دست میدهد.

بر این اساس آتی سبد سهام، قراردادی است که فروشنده تعهد میکند در سررسید تعیین شده، سبد پایه (کسری از سبد معیار) را به قیمتی که در زمان انعقاد قرارداد تعیین میشود، بفروشد و در مقابل خریدار متعهد میشود آن سبد پایه را در تاریخ سررسید خریداری کند و اختیار معامله سبد سهام، قراردادی است بین خریدار و فروشنده که حق، نه الزام، خرید یا فروش سبد پایه را تا زمان انقضای اختیار معامله و به قیمت مورد توافق، به خریدار میدهد.

برای دریافت این مقاله اینجا کلیک نمایید

-

بخشودگی جرائم وامهای زیر۱۰۰ میلیونی در سال ۹۶ تمدید شد

به گزارش ایبِنا از خانه ملت، محمدمهدی مفتح در نشست خبری امروز (سه شنبه ۱۲ بهمن ماه) گفت: بر اساس مصوبه کمیسیون تلفیق بودجه ۹۶ به منظور تقویت بنیه بانکهای دولتی، افزایش سرمایه آنها و تأدیه بدهیهای دولت مقرر شد احکام تبصره ۳۵ و ۳۶ بودجه ۹۶ تمدید شود که بر این اساس افرادی که کمتر از ۱۰۰ میلیون تومان وام دریافت کردهاند در صورتی که اصل وام را پرداخت کنند سود وام توسط دولت به بانکها پرداخت میشود و بانکها جریمه دیرکرد وامها را میبخشند.

سخنگوی کمیسیون تلفیق بودجه ۹۶، با اشاره به جلسه عصر امروز کمیسیون تلفیق بودجه برای بررسی پیشنهادات الحاقی کمیسیونها، تصریح کرد: تلاش میکنیم که تا فردا گزارش نهایی لایحه بودجه سال آینده به دست نمایندگان برسد تا در هفته آینده که به مناسبت دهه فجر در حوزههای انتخابیه حضور دارند، آن را مطالعه کنند و بعد از تعطیلات دهه فجر، بودجه در صحن مجلس مطرح شود.

-

اهمیت سیاستهای مالی پادچرخهای در ایجاد ثبات اقتصادی بلندمدت

به گزارش ایبِنا، اعمال سیاست مالی موافق چرخهای با آسیبرسانی به رفاه جامعه، زمینه افزایش نوسانات کلان اقتصادی را فراهم کرده و کاهش سرمایهگذاری حقیقی را به دنبال دارد. به طوری که پیادهسازی اینگونه سیاستها میتواند رشد اقتصادی را کند و زمینه افزایش کسری بودجه و بدهیهای دولت را فراهم آورد. بنابراین، سیاستگذاری مالی میتواند با اعمال سیاستهای مالی پادچرخهای یا مخالف چرخهای در ایجاد ثبات بلندمدت اقتصادی نقش بسزایی داشته باشد.

به کارگیری سیاست مالی پادچرخهای در کشورهای تولیدکننده نفت از اهمیت بیشتری برخوردار است. زیرا در کشورهای نفتی، موافق چرخهای بودن سیاست مالی منبعی برای تشدید بیثباتی شناخته میشود. این مسئله نااطمینانی در اقتصاد را افزایش و زمینه کاهش رشد اقتصادی را فراهم میآورد. از سوی دیگر، بسیاری از کشورهای نفتی، دارای نظام ارزی میخکوب یا شناور مدیریت شده هستند، لذا توانایی آنها در اعمال سیاست پولی مستقل تا حدود زیادی محدود شده و سیاست مالی به طور بالقوه بیشترین تأثیر بر اقتصاد را خواهد داشت. البته این اثرگذاری بستگی به توانایی هموارسازی نوسانات تولید (در طی چرخههای تجاری) توسط این کشورها دارد.

در بررسی علل موافق چرخهای بودن سیاست مالی، محققین به این نتایج دست یافتهاند که متغیرهایی همچون درجه دموکراسی و ثبات سیاسی، کیفیت نهادها، کارایی و اندازه دولت، تلاطم تولید و عدم دسترسی کشورهای درحال توسعه به بازارهای اعتبار جهانی در زمان رکود، از مهمترین عوامل مؤثر در رفتار موافق چرخهای دولت بودهاند. در کشورهای نفتی با درآمد پایین و متوسط، عواملی همچون کیفیت نهادها و ساختار سیاسی نیز در اتخاذ سیاست مالی چرخهای از اهمیت بالاتری برخوردارند.

حال سؤال اساسی آن است که عوامل مؤثر بر رفتار موافق چرخهای سیاستگذاران مالی در ایران چیست؟ آیا پیادهسازی قواعد مالی میتواند در کاهش درجه موافق چرخهای بودن سیاست مالی مؤثر باشد؟ در راستای پاسخ به پرسش اول، نتایج حاصل از مطالعات تجربی انجام شده، نشان میدهد سیاست مالی در ایران همجهت با چرخههای تجاری بوده و تلاطم قیمت نفت و کیفیت نهادها از جمله عوامل مؤثر بر این رفتار هستند.

تأسیس صندوق ثروت ملی و پیادهسازی قواعد، میتوانند با ممانعت از ورود نوسانات قیمت نفت و درآمدهای حاصل از آن، به هموارسازی مخارج دولت در دوره رونق و انقباضات ناگهانی در دوره رکود کمک کنند. اما نتایج ارزیابی سیاست مالی در ایران حاکی از آن است که تعریف و تبیین این قواعد در برنامههای توسعه اقتصادی، اجتماعی و فرهنگی ایران، اثر معنیداری در کاهش درجه موافق چرخهای سیاست مالی نداشتهاند.

به عنوان نمونه، بررسی عملکرد حساب ذخیره ارزی نشان میدهد قواعد پیشبینی شده نتوانسته است محدودیتی در استفاده از منابع حاصل از نفت توسط دولت ایجاد کند. این در حالی است که در ماده ۱ قانون برنامه چهارم توسعه اقتصادی، اجتماعی و فرهنگی، پیشبینی شده بود که استفاده از وجوه حساب ذخیره ارزی برای تأمین مصارف بودجه عمومی صرفاً در صورت کاهش عواید ارزی حاصل از نفت (نسبت به ارقام پیشبینی شده) و عدم امکان تأمین اعتبارات مصوب از محل سایر منابع درآمدهای عمومی و واگذاری داراییهای مالی، مجاز است.

علاوه بر این، ارزیابی قاعده کسری تراز عملیاتی پیشبینی شده در برنامه چهارم توسعه و قوانین بودجه سالیانه نیز نشانگر آن است که تعیین سطح مخارج دولت حتی در تبیین بودجههای سالیانه نیز بر اساس قواعد تعریف نشده است. این در حالی است که بودجه سالیانه به عنوان جزیی از برنامههای توسعه میانمدت، باید از نظر عملیاتی، اعتباری و زمانی منطبق با پیشبینیهای برنامه تنظیم و اجرا شوند. این مغایرتها بین اهداف تعریف شده در سایر قوانین توسعه و عملکرد مالی دولتها نیز مشاهده میشود.

مطالعات نشان میدهد بهبود کیفیت نهادها اساسیترین گام در تغییر رفتار سیاست مالی از موافق چرخهای به پاد چرخهای است. بررسی رفتار سیاستگذار مالی در ۷۳ کشور در حال توسعه در سال ۲۰۱۳ نشان داد که در دهه اخیر، درجه موافق چرخهای بودن سیاستهای مالی در ۳۵ درصد از کشورهای مذکور با بهبود کیفیت نهادها،کاهش یافته و یا حتی به پادچرخهای تغییر یافته است. علاوه براین، درجه موافق چرخهای بودن سیاست مالی، در بسیاری از کشورهای آفریقایی نیز از سال دو هزار روند کاهشی داشته که غالباً به دلیل توسعه نهادهای سیاسی و اقتصادی بوده است.

از سوی دیگر، یافتههای تجربی مؤید آن است که کاهش درجه موافق چرخهای بودن سیاست مالی در کشورهای در حال توسعه، به تنهایی با اتخاذ قواعد مالی میسر نخواهد شد؛ بلکه این مسئله نیازمند بهبود کارایی دولت وکیفیت نهادهاست که در کنار تعریف و پیادهسازی قواعد مالی، میتوانند یک ترکیب بهینه برای کاهش درجه موافق چرخهای بودن سیاست مالی در این کشورها باشند.

شیلی به عنوان یکی از موفقترین کشورهایی است که با پیادهسازی قواعد مالی و بهبود کیفیت نهادها از سال ۲۰۰۱ توانسته است گامهای اساسی در تغییر رفتار سیاست مالی از موافق چرخهای به پاد چرخهای بردارد. با وجود آنکه عواملی مانند نوآوری، سرمایه انسانی و انباشت سرمایه همواره به عنوان عوامل رشد اقتصادی مطرح بودهاند، اما در سالهای اخیر این باور عمومی پدید آمده است که کیفیت نهادها عامل اصلی تفاوت درآمد سرانه، رشد اقتصادی و توسعه کشورهاست.

در مجموع، به منظور جلوگیری از اثرگذاری تلاطم قیمت نفت بر رفتار سیاستگذار مالی، اجرای دقیق و کامل اصول مربوط به بهبود وضعیت نهادهای سیاسی و اقتصادی نسبت به تعریف قواعد و پیادهسازی آنها اولویت دارد. در حقیقت اجرا و پیادهسازی الزامات اولیه مربوط به بهبود نهادها سبب میشود تا انگیزههای لازم برای سرمایهگذاری و تولید به خوبی فراهم شود. به عبارت دیگر، با بهبود عملکرد نهادها در کنار تعریف قواعد مالی، بیشتر میتوان به کاهش شدت موافق چرخهای بودن سیاست مالی امیدوار بود و یا حتی اقدام به اتخاذ سیاست مالی پادچرخهای کرد.

ژاله زارعی؛ صاحبنظر پولی و بانکی

-

بررسی لایحه بودجه سال 1396 کل کشور

بودجه و بودجه ریزی دربرگیرنده موضوعاتی درباره زندگی روزمره عموم است.

تأمین نظم و امنیت از روستاها و شهرهای مركزی تا حاشیه مرزهای كشور، تلاش برای دادگستری و برخورد با متخلفین، ارائه خدمات آموزشی در مقاطع مختلف، ارائه خدمات بهداشتی و درمان، ساخت وساز سدها و راهها و صدها موضوع دیگر، همگی موضوعاتی هستند كه درباره آنها در بودجه تصمیم گیری میشود.

از طرف دیگر تصمیم گیری درباره نحوه تأمین منابع برای ارائه خدمات فوق از طریق گرفتن مالیات از مردم، فروش نفت، فروش شركتهای دولتی و استقراض نیز در بودجه صورت میگیرد. بودجه سند تنظیم كننده و تشریح كننده رابطه ملت و دولت است. بودجه دارای دو سمت منابع و مصارف است.

سمت منابع بودجه حق دولت در قبال مردم است. یعنی به واسطه انجام وظایفی كه هر حکومتی برعهده میگیرد این حق را پیدا میكند كه بخشی از منابع متعلق به مردم را به روشهای گوناگون (مالیات و...) در اختیار گیرد و در مقابل آن وظایفی را كه قانون برعهده دولت گذاشته است را انجام دهد.

گزارش حاضر به بررسی لایحه بودجه سال 1396 می پردازد.

این گزارش را از اینجا میتوانید دریافت نمایید.

-

نخستین گردهمایی بانکداری و تامین مالی اسلامی

بیش از پنجاه سال از مطالعه و پژوهش در حوزه بانکداری اسلامی و تامین مالی اسلامی، که جزئی از اقتصاد اسلامی است، می گذرد. ایده و فلسفه وجودی این پارادایم نظر بسیاری از صاحبنظران مسلمان و غیر مسلمان را در کشور های مختلف به خود جلب کرده است. برخی از این مطالعات، اصیل و راه گشا بوده و برخی دیگر با ابهاماتی روبرو هستند که یا رونوشت برداری از نظام سرمایه داری است و یا برخی از ارزش های اسلامی را به چارچوب اقتصاد نئوکلاسیکی تحمیل کرده اند. اکثر این مطالعات پراکنده از هدف مشخصی پیروی نمی کنند. به منظور هدفمند کردن این مطالعات تحولی نیاز است تا با عنایت خداوند حکیم گامی در این راه بزرگ و جهانی برداشته شود.

هدف از برگزاری اولین گردهمایی بانکداری و تامین مالی اسلامی تحت عنوان: «قواعد ایجابی و سلبی تامین مالی اسلامی» عبارتند از:

1- آشنایی با آرا و عقاید دانشمندان مراکز معتبر جهان در این حوزه،

2- نزدیک کردن عقاید متخصصان تامین مالی اسلامی،

3- جهت دار کردن پژوهش های پراکنده،

4- تدوین مدلی ریاضی، جامع نگر و یکپارچه برای بانکداری و تامین مالی اسلامی.

تلاش ما بر این است که با مشارکت و همکاری متخصصان بین المللی تامین مالی اسلامی گام های فوق به عنوان فاز اول و پیش نیاز مطالعات در سلسله گرد همایی های آینده برای دستیابی به فضای هر چه نزدیک تر به مدل مطلوب برداشته شود.

دانشگاه تربیت مدرس

با همکاری:

1. موسسه تامین مالی دانشگاه استراسبورگ (فرانسه)

Strasbourg Finance Institute (IFS) - University of Strasbourg - France

2. مرکز بین المللی آموزش تامین مالی اسلامی (مالزی)

International Centre for Education in Islamic Finance (INCEIF) -The Global University of Islamic Finance - Malaysia

3. مرکز اقتصاد و تامین مالی اسلامی دانشگاه دورهم (انگلستان)

Durham Centre for Islamic Economics and Finance (DCIEF) - Durham University - England

-

آمادگی برای فاینانس پروژههای حوزه انرژی

دکتر علی صالح آبادی رئیس انجمن مالی اسلامی ایران عصر دوشنبه در پنل تخصصی تامین مالی و تضامین بخش خصوصی در بخش پایین دستی و میان دستی صنعت نفت ایران گفت: سال گذشته صندوق توسعه ملی برای پروژه های نفت و گاز ۸۰۰ میلیون دلار سپرده گذای انجام داد و بانک توسعه صادرات این مبلغ را در این حوزه استفاده کرد.

وی ادامه داد: بانک توسعه صادرات همچنین از فاینانس چین هم استفاده کرد که مبلغ ۲.۲ میلیارد یورو فاینانس در پتروشیمی بوشهر استفاده شد. از این محل پیش بینی می شود سالی ۳ میلیارد دلار صادرات پتروشیمی کشور را افزایش دهد.

دکتر صالح آبادی در ادامه توضیح داد: ما در قالب سرمایه در گردش به پروژه هایی که ماهیت صادراتی دارند و نیاز به سرمایه در گردش صادراتی دارند مبالغی به صورت ارزی و ریالی تسهیلاتی پرداخت می شود.

وی با اشاره به اینکه اگر پروژه ای در خارج از کشور در زنجیره صادراتی باشد بانک توسعه صادرات آن را تامین مالی می کند، گفت: اگر یک پروژه به صورت مشارکتی با شرکای خارجی به کشور وارد شود بانک به صورت سندیکایی برای انجام پرژه اعلام آمادگی می کند تا از منابع بانک و سپرده گذاری صندوق توسعه ملی این پروژه ها انجام شود.

مدیرعامل بانک توسعه صادرات توضیح داد: این بانک در پروژه هایی که ماهیت صادراتی دارند و ارزآوری برای کشور خواهند داشت تامین مالی می کند و در حوزه های نفت، گاز و پتروشیمی آماده فاینانس به صورت مستقیم و سندیکایی است.

-

صدور اوراق مالی ارزی

دکتر علی دیواندری در پنل تخصصی تامین مالی و تضامین بخش خصوصی در بخش پایین دستی و میان دستی صنعت نفت ایران در کنفرانس نفت درباره چالش ها و راهکارهای تامین مالی پروژه ها در ایران، افزود: کشور ما در حال حاضر امکانات وسیعی دارد که می تواند در حل مشکلات تاثیرگذار باشد.

رییس پژوهشکده پولی و بانکی بانک مرکزی اظهارداشت: در حال حاضر نیازمند خلاقیت و نوآوری و جدیت در تصمیم گیری هستیم تا بتوانیم از این چالشها عبور کنیم.

وی با اشاره به گزارش جدید مجمع جهانی اقتصاد، افزود: بر اساس آخرین گزارشی که از رتبه ایران در میان ۱۳۸ کشور جهان اعلام شد ایران از نظر رقابت پذیری در دنیا رتبه ۷۶ را کسب کرده که پیشرفت خوبی است و از نظر GDP (تولید ناخالص داخلی) ۳۸۷ میلیارد دلار را به خود اختصاص داده است.

دیواندری در ادامه با اشاره به این گزارش توضیح داد: طبق آخرین بررسی ها هنوز مهم ترین مشکل ایران در حال حاضر دسترسی به تامین مالی است. البته سایر مسائل مورد بررسی با تغییرات جزئی همراه بوده است.

رییس پژوهشکده پولی و بانکی بانک مرکزی درباره جزییات رتبه بندی ایران در این گزارش، گفت: ایران در حوزه تنوع منابع مالی، حمایت از سرمایه گذاری و ریسک اعتباری کشور، نیازمند بهبود و ارتقا رتبه است.

رییس پژوهشکده پولی و بانکی بانک مرکزی درباره شاخص های دیگر رتبهبندی ایران در این گزارش، افزود: در کارایی بازار سه موضوع را مورد توجه قرار داده که به ترتیب شامل مشوقهای مالیاتی برای سرمایه گذاران، پذیرش مالکیت خارجی و قواعد تجاری موثر بر سرمایه گذاری خارجی است که ایران در هر یک از این موارد به ترتیب رتبه ۷۸، ۱۳۷ و ۱۳۳ را کسب کرده است.

به گفته وی، ایران در ۱۲ شاخص مورد بررسی WEF جز در خصوص اندازه بازارها که وضعیت مطلوبی دارد در سایر موارد یا مشابه منطقه خاورمیانه است و یا فاصله اندکی دارد.

وی درباره لزوم تکیه بر امکانات داخلی در تامین مالی گفت: در استفاده از منابع خارجی در بهترین شرایط کشور نتوانسته بیش از ۱۰ درصد امکانات داخلی خود از فاینانس و تامین مالی خارجی استفاده کند و لازم است بدانیم ایران کشوری است که همواره مازاد منابع و ذخایر ارزی دارد و نیاز است به طور موثرتری از این منابع برای راه اندازی پروژه ها و سرعت دادن به رشد اقتصادی استفاده کند.

رییس پژوهشکده پولی و بانکی بانک مرکزی حجم تامین مالی از طریق شبکه بانکی در انتهای سال ٩٣ را ۸۹ درصد عنوان کرد و گفت که این رقم نشان دهنده این است که اقتصاد ما بانک محور است و سهم بازار سرمایه تنها ۷,۶ درصد است.

دیواندری درباره تامین مالی پروژه های نفت و گاز، بیان داشت: مشکل این است که ما در صنایع بالادستی مشکل تامین مالی داریم و تا زمانی که مشکل بخش های بالادستی حل نشود صنایع پایین دستی نمیتوانند به درستی عمل کنند. براساس تجارب به دست آمده حداکثر ۳۰ تا ۳۵ درصد تامین مالی مورد نیاز ریالی باید باشد و حدود ۶۵ تا ۷۰ درصد نیز باید تامین مالی ارزی صورت پذیرد که جوابگوی نیاز پروژه ها باشد.

وی در ادامه بر ضرورت تشکیل صندوق های تامین مالی ارزی، صدور اوراق سلف ارزی نفت و همچنین صدور اوراق صکوک اجاره ارزی به عنوان راهکارهای موثر تامین مالی پروژه های صنعت نفت و گاز اشاره کرد و گفت: اکنون که تامین مالی خارجی مهیا نیست خوب است در جهت تجهیز منابع ارزی پراکنده کشور در داخل و خارج جذابیت لازم ایجاد شود.منبع: ایبنا

-

فراخوان ۲۰ هزار دلاری موسسه پژوهش و آموزش اسلامی برای طرحهای پژوهشی

موسسه پژوهش و آموزش اسلامی (IRTI) وابسته به بانک توسعه اسلامی (ISDB)، از پژوهشگران دعوت کرده تا با اجرای طرحهای پژوهشی، توصیههای سیاستی در زمینه اقتصاد، بانکداری و مالی اسلامی را با توجه به اهمیت مالی اسلامی در تجهیز منابع جهت اهداف توسعه پایدار ارائه دهند.

طبق اعلام این موسسه طرحنامههای پژوهشی از کشورهای توسعهیافته، در حال توسعه و نوظهور در محورهایی همانند «توسعه اجتماعی-اقتصادی مبتنی بر مقاصد شریعت»، «فقرزدایی» و «ثبات مالی» دریافت میشود. طرحنامههای پژوهشی منتخب پس از تایید موسسه پژوهش و آموزش اسلامی، به منظور اجرا تا سقف ۲۰ هزار دلار کمک هزینه دریافت خواهند کرد.

علاقمندان میتوانند تا ۲۸ فوریه ۲۰۱۷ (دهم اسفند ۱۳۹۵) طرحنامه پیشنهادی خود را به نشانی این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید ارسال نمایند. اطلاعات تکمیلی درباره این فراخوان را از این نشانی دریافت نمایید.منبع : پورتال بانکداری اسلامی پژوهشکده پولی بانکی

-

فلسفه اعتبارات اسنادی داخلیِ ریالی

قواعد حقوقی بیش از آنکه محصول منطق و عقلانیت صرف باشند، محصول تجربه و تاریخ هستند. اینگونه نیست که این قواعد در خلأ و بیتوجه به تجربیات اندوخته شده و نیازهای جامعه طراحی و تدوین شده باشند. قواعد حاکم بر بانکداری و بازارهای مالی نیز همین گونه هستند. بهتازگی اصلاحیه دستورالعمل حسابداری اعتبار اسنادی داخلی ریالی به شبکه بانکی ابلاغ شده است.

این پرسش، مجددا مطرح شده است که چرا باید پدیدهای تحت عنوان اعتبار اسنادی داخلی ریالی وجود داشته باشد و متمایز کردن اعتبار اسنادی داخلی ریالی از اعتبارات اسنادی ارزی و بینالمللی چه فایدهای دارد و کدام منفعت عقلایی را تامین میکند؟ در این نوشته تلاش شده است تا با نگاهی به سوابق تاریخی طرح مفهوم اعتبار اسنادی داخلی ریالی، این مساله توضیح داده شود.

نگاهی مختصر به مقررات راجع به اعتبارات اسنادی داخلی نشان میدهد که این قواعد و مقررات، پس از پرونده موسوم به فساد 3000 میلیارد تومانی یا پرونده امیر منصور آریا وضع و ابلاغ شدند. نفس این امر که پس از یک پرونده فساد بانکی بازنگری در قواعد و مقررات انجام گیرد تا خلأهای موجود مرتفع شوند، موضوع عجیبی نیست و حقیقت این است که در کشورهای غربی نیز بخش قابلتوجهی از مقررات، پس از فسادها یا بحرانهای بانکی نوشته شدهاند. مطابق آنچه در رسانهها منتشر شد، در آن پرونده اعتبارات اسنادی متعددی توسط یکی از بانکهای داخلی گشایش شده بودند که در ازای آنها کالایی وجود نداشت و خریدار و فروشنده، در حقیقت یک شخص واحد (یا مرتبط با یکدیگر) بودند. در نتیجه، کالایی ساخته و خرید و فروش نمیشد؛ اما اعتبارات اسنادی گشایش و سپس در سیستم بانکی تنزیل میشدند و به این ترتیب، منابع مالی قابلتوجهی در اختیار طراحان این فرآیند قرار میگرفت. این امر به معنای سندسازی و خلق اسنادی در بازارهای مالی بود که برای آنها مابهازایی در اقتصاد واقعی وجود نداشت. برای مقابله با چنین کاری بود که مقررات و دستورالعملهای مربوط به اعتبار اسنادی داخلی ریالی نوشته شدند و در آنها مواد متعددی درج شد که اطمینان حاصل شود چنین تقلبی دوباره به وقوع نخواهد پیوست. مقررات مربوط به الزام درج اعتبار اسنادی در سامانه سپام و الزامی شدن استعلام گرفتن از این سامانه در هنگام تنزیل اعتبار اسنادی و نیز اخذ اقرار از متقاضی اعتبار اسنادی مبنی بر اینکه با فروشنده، ذینفع واحد نیست محصول این رویکرد بود؛ اما این پایان ماجرا نبود.

بازنگری در دستورالعمل اعتبار اسنادی داخلی، این فرصت را برای مقرراتگذار فراهم آورد تا به یک دغدغه قدیمی درخصوص اعتبارات اسنادی پاسخ گوید و آن هم تسهیم سود میان بانک و سپردهگذار بود. اعتبار اسنادی علیالاصول وسیله پرداخت است نه وسیله تامین اعتبار اما عجیب نیست که ابزاری، ابتدا برای امری خلق شده باشد و سپس برای امری دیگر مورد استفاده قرار گیرد. اعتبار اسنادی نیز از این قاعده مستثنی نیست. اگر بانک، وجه اعتبار اسنادی را پرداخت کند، ولی وجه آن را فورا از متقاضی دریافت نکند و به وی مهلتی برای پرداخت دهد، عملا به متقاضی، اعتبار بانکی پرداخت کرده است و این اعتبار بانکی، مجانی نیست و برای آن سودی دریافت میشود. بانکها بهطور سنتی، تسهیلات را از تعهدات بانکی جدا میکردند و مقرر میداشتند که در تسهیلات بانکی، چون از عقود مندرج در قانون عملیات بانکی بدون ربا و وجوه سپردهگذار استفاده میشود؛ سودی که بانک دریافت میکند نیز باید میان بانک و سپردهگذار به نسبت سهم آنها تقسیم شود اما تعهدات (که اعتبار اسنادی نیز در زمره آنهاست) عملیات بانک هستند. از این رو سپردهگذار، سهمی از سود مزبور ندارد. تقسیم سود میان بانک و سپردهگذار، در جایی است که از عقود مندرج در قانون عملیات بانکی بدون ربا استفاده شده باشد. در اینجا چون از عقدی استفاده نشده است، مشتری نیز سهمی نخواهد داشت.

واضح است که این استدلال، برای مقرراتگذار قابل قبول نبود. وقتی بانک به مشتری خود (در اینجا متقاضی اعتبار اسنادی) اعتبار میدهد، از منابعی استفاده میکند که در نهایت، اگر نه تمامی آنها، حداقل بخش مهمی از آنها از وجوه سپردهگذاران تامین شدهاند و نمیتواند به بهانه اینکه از عقود مندرج در قانون عملیات بانکی بدون ربا استفاده نکرده است، سود این عملیات را کاملا به حساب بانک منظور کند و برای سپردهگذار، سهمی از آن در نظر نگیرد. اگر مستمسک بانکها این است که در اعطای این اعتبارات از عقود مندرج در قانون عملیات بانکی بدون ربا استفاده نشده است، باید راهکاری اندیشید که از عقود مزبور در اعتبار اسنادی هم استفاده شود و اینگونه بود که پای عقود مرابحه و استصناع نیز به حوزه اعتبارات اسنادی باز شد. هدف، این بود که هم اعطای اعتبار با استفاده از اعتبارات اسنادی شرعی شود و هم مبنایی برای تخصیص سود ناشی از این عملیات به سپردهگذاران پیدا شود. در نتیجه این مقررات، بانکها نیز وارد قرارداد میان خریدار و فروشنده شدند.

در اعتبارات اسنادی متعارف، قرارداد میان خریدار و فروشنده که به آن قرارداد پایه گفته میشود ارتباطی به بانک ندارد و بانکها حق استنادات به ایرادات ناشی از این قرارداد را ندارند. همین موضوع، مبنای اصل استقلال اعتبارات اسنادی بهشمار میرود. اما در مقررات مربوط به اعتبارات اسنادی داخلی ریالی که در ایران تصویب شده است، یک طرف قرارداد پایه، بانک گشایشکننده اعتبار است. بنابراین نمیتوان بانک را از استناد به ایرادات ناشی از این قرارداد منع کرد.

فارغ از محاسن و معایبی که ممکن است دستورالعملهای راجع به اعتبارات اسنادی داخلی ریالی داشته باشند، مقررات مزبور، این نکته را نشان میدهد که فهم قواعد بانکی و مالی، بدون فهم تاریخ آنها و انگیزههای تدوین آنها ممکن نیست و تا تجربههای تاریخی نظام بانکی ایران مدنظر و موضوع مطالعه قرار نگیرند، قواعد و نهادهای موجود در این بازار، بهدرستی ارزیابی نخواهند شد.

منبع: سرمقاله روزنامه دنیای اقتصاد - شماره 3971، تاریخ چاپ: 1395/11/11دکتر حمید قنبری

-

مالیات بر ارزش زمین، رویکردی جدید در تأمین مالی دولت

به گزارش ایبِنا، دولتها برای انجام امور اجرایی، رفاهی و خدمات عمومی که بر عهده دارند، نیازمند درآمد هستند. در نتیجه، توجیهکننده جمعآوری درآمدهای دولت، وظایفی است که انجام آن موجب افزایش رفاه جامعه میشود. از آنجا که مالیات به عنوان ابزار بسیار مهمی در اجرای سیاستهای اقتصادی شناخته شده و از متغیرهایی است که دولت با استفاده از آن در تخصیص منابع (و توزیع درآمد و ثروت در جامعه) اثرات بسیار عمده و ماندگاری را برجای میگذارد، بنابراین سهم مالیاتها از تولید ناخالص ملی به عنوان نشانه اثربخشی سیاستهای مالیاتی در اقتصاد شناخته میشود.

در نتیجه تعیین و انتخاب نوع پایه مالیاتی دولت، اهمیت بالائی دارد. این در حالی است که نظامهای مالیاتی (و به ویژه نظام مالیاتی حاکم در کشور) با دنبال کردن رویکرد درآمدی صرف نسبت به مالیات، نمیتوانند از دیگر کارکردهای مالیات به عنوان یک ابزار تنظیمکننده بازار، بهرهبرداری کنند. از این رو، یک نظام مالیاتی مطلوب، علاوه بر کسب درآمد پایدار برای دولت مرکزی که باعث برنامهریزی صحیح مدیران میشود، اهدافی همانند تخصیص بهینه منابع و همچنین کنترل سوداگری را نیز باید مد نظر داشته باشد.

به بیان دقیقتر، زمین در کنار کار و سرمایه، یکی از عوامل تولید است که همواره از سوی دولتها با هدف کنترل سوداگری، تخصیص بهینه منابع و کسب درآمد برای ایجاد زیرساختهای شهری، موضوع اخذ مالیات بوده است. مالیات بر ارزش زمین با توجه به ویژگیهایی که دارد، از استفاده غیر بهینه از زمین جلوگیری کرده و بر خلاف دیگر مالیاتها، میتواند باعث افزایش روحیه کارآفرینی در حوزه املاک و مستغلات شود.

این نوع مالیات، یکی از راههای مناسب برای کسب درآمد پایدار برای دولتهای محلی یا مرکزی به حساب آمده و بر اساس آن، درصد ثابتی از ارزش زمین به عنوان مالیات، به صورت سالانه از مالک زمین دریافت میشود. در مالیات زمین، تفاوتی نمیکند که مالک از زمین استفاده بهینه کند یا زمین بدون استفاده رها شده است. در نتیجه اخذ مالیات از سوی دولتها، با هدف کنترل سوداگری، تخصیص بهینه منابع و کسب درآمد صورت میگیرد. به بیان دقیقتر، زمین و مسکن به عنوان یکی از مهمترین عوامل تولید در کنار کار و سرمایه، همواره یکی از موضوعات مالیاتی دولتها بوده است.

زمینهای خالی و ساخته نشده موجود، به ویژه در بخشهای تجاری و مسکونی، دو وضعیت نامساعد را برای اقتصاد شهری فراهم میکنند. در واقع، از یک سو وضع بد و ناگوار فضای بصری شهری را سبب میشوند و از طرف دیگر، از پتانسیل توسعه و پیشرفت اقتصاد شهری میکاهند. در حقیقت وجود زمینهای خالی، نشانگر بیماری در بازار زمین و فقدان یک راهبرد مطلوب در زمینه این فعالیت اقتصادی در کشور است. این در حالی است که میتوان زمینهای خالی و بدون استفاده را فرصتی برای سرمایهگذاری بیشتر و فعالیت ساختوساز در نظر گرفت.

از این رو، مالیات بر ارزش زمین باعث ایجاد زمینه لازم برای توسعه صنعت ساختوساز خواهد شد؛ زیرا نگهداری زمین برای مالکانی که زمینها را به امید افزایش قیمت در آینده، بیکار (بلااستفاده) نگه میدارند، دشوارتر شده و یا به عبارتی دیگر، استفاده غیر بهینه از زمین، توجیه اقتصادی خود را از دست خواهد داد. در واقع رانت زمین تا حدودی کاهش یافته و از سفتهبازی بیرویه در بازار املاک کاسته میشود.

با توجه به آنچه مطرح شد انتظار میرود با انجام مطالعات جامع در خصوص استفاده کارا و مناسب از این روش تامین مالی و با اعمال کمترین زیان به جامعه، بتوان بر پایه درآمد مالیاتی دولت افزود و از این مالیات به عنوان یک ابزار تخصیص بهینه منابع با اثر توزیعی نیز استفاده کرد.

-

حوزه علمیه باید پاسخگوی دغدغه مراجع در حوزه بانکداری و اقتصادی باشد

آیتالله علیرضا اعرافی در هجدهمین همایش کتاب سال حوزه که در مدرسه علمیه امام کاظم(ع) برگزار شد، اظهار داشت: همایش کتاب سال حوزه در هجدهمین دوره خود به سر می برد و این همایش در کنار دیگر جشنواره حوزوی، مجموعه فاخر و نظام مندی را شکل داده است که باید از همه دست اندرکاران تقدیر و تشکر کرد.

وی افزود: جریان تولید و تحقیق علم در حوزه های علمیه بسیار سابقه درخشانی دارد و برگهای زرین تولید علم و اندیشه در تاریخ حوزه رقم خورده است.

مدیر حوزههای علمیه با اشاره به اینکه در 30 شاخص شاهد رشد دانش حوزوی هستیم، گفت: در برخی از شاخصها دچار کاستیهایی هستیم که باید آنها به موضع تشخیص و برطرف کنیم.

وی ادامه داد: ما معتقد هستیم باید تحقیقات سنتی حوزه در قلمروی فقه، فلسفه ، رجال، درایه و علوم ادبی با همان قوت استمرار پیدا کند که این مسئله مورد تاکید امام بزرگوار و مراجع تقلید و رهبری نیز میباشد اما نباید از هزاران پرسش و صدها نیاز اجتماعی در جامعه غافل شویم.

امام جمعه قم با اشاره به اینکه برخی از این نیازها مرتبط با نظام اسلامی و برخی نیاز بینالمللی است، ابراز داشت: اگر برخی نیازها در جامعه به خوبی مورد بررسی قرار بگیرد میبینیم که برخی تحقیقات پاسخ مناسب و جدی ندارند که باید کار شود.

وی خاطر نشان شد: امروز مراجع تقلید و بزرگان ما با غم و اندوه بر مسئله بانک و اقتصاد اسلامی تاکید میکنند و باید بررسی کنیم آیا در این زمینه، تولیدات ما پاسخگو بوده است؟

آیتالله اعرافی با اشاره به اینکه حوزه باید پاسخگوی دغدغه مراجع و علما باشد، گفت: حوزه باید در خصوص مسائل بانکداری و اقتصادی تولیدات مناسبی داشته باشد تا این فریاد مراجع پاسخ داده شود.

وی خاطرنشان شد: حوزههای علمیه باید از نقشه جامع علمی برخوردار باشند و تولید اسناد راهنما در این زمینه ضرورت دارد.

منبع: پایگاه خبری تحلیلی قم فردا

-

صکوک سلف، ابزاری نوین جهت تامین کسری بودجه دولت در کوتاهمدت

کسری بودجه دولت، پدیده جدید و غریبی برای اقتصاد ایران نیست. دولتی بودن اقتصاد کشور و وابستگی شدید آن به درآمدهای نفتی موجب میشود در پارهای از اوقات که بنا به شرایط اقتصادی و سیاسی بینالمللی، قیمت نفت خام افول میکند، دولت با معضلی به نام کسری بودجه مواجه شود.

در این شرایط، دولت برای آنکه در برنامهریزیهای خود کمتر دچار آسیب شود، میتواند از ظرفیت اوراق بهادار اسلامی (صکوک) استفاده کند. از جمله این اوراق، اوراق سلف است که دولت را قادر میسازد کسری بودجه خود را در زمان حال تا حد محدودی جبران کرده و فروش نفت در بازارهای جهانی را به زمانهای آتی که قیمت آن افزایش یافت موکول سازد.

جالب توجه است که قراردادهای سلف در بازار سنتی ایران از دیرباز متداول بوده و قرارداد جدیدی به حساب نمیآید؛ اما شروع استفاده نظاممند از این عقد در بازار سرمایه ایران به سال ۱۳۸۲ بر میگردد. در این سال بود که با راهاندازی بورس فلزات تهران و سپس تشکیل بورس کالا، معاملات مبتنی بر عقد سلف به بازار سرمایه راه یافت که با استقبال زیاد فعالان بازار مواجه شد. این استقبال تا به امروز ادامه داشته و هماکنون، معاملات سلف جزو پرطرفدارترین نوع معاملات در بورس کالای ایران است. در سازوکار اجرایی شدن این عقد، در ابتدا خریدار قیمت کالا را پرداخت مینماید، ولی کالا را در زمانی معین در آینده تحویل میگیرد. در میان فقها، در مورد مجاز بودن بیع سلف، در صورتی که ویژگیهای کالا تعیین شده و قیمت و زمان تحویل برای طرفین معلوم باشد، اختلافی وجود ندارد.

صکوک سلف یکی از جدیدترین کاربردهای بیع سلف است. مهمترین مزیت صکوک سلف آن است که منحصر به پروژه خاصی نبوده و وجوه حاصل از فروش آن به مالکیت ناشر درآمده و ناشر میتواند وجوه را در هر امری که خود صلاح میداند مورد استفاده قرار دهد. حال آنکه در صکوک مشارکت، مضاربه و یا استصناع، وجوه جمعآوری شده باید صرفا در همان پروژه خاص تعیین شده در قرارداد مورد استفاده قرار گیرد. همچنین در صکوک سلف، برخلاف صکوک مشارکت و سهام، خریدار در مالکیت و مدیریت ناشر شریک نخواهد بود. افزون بر این، امکان تعیین دامنه سود در صکوک سلف وجود داشته و از این نظر این اوراق میتواند برای افراد ریسکگریز مناسب باشد.

نحوه استفاده از صکوک سلف بدین روش است که دولت برای جبران کسری بودجه، به پیش فروش محصولات نهایی، واسطهای و یا حتی مواد خامی همچون نفت خام، گاز، محصولات پتروشیمی و موارد مشابه آن اقدام میکند. در این شرایط دولت با انتشار اوراق سلف، این محصولات و یا مواد خام را به متقاضیان پیشفروش کرده و با وجوه جمعآوری شده، کسری بودجه خود را ترمیم میکند. سپس دولت در سررسید صکوک، به وکالت از طرف صاحبان اوراق، محصولات و یا مواد خام موضوع اوراق را به صورت نقدی در بازارهای داخلی و یا جهانی فروخته و پس از کسر حقالوکاله، خود با صاحبان اوراق تسویه میکند. به این ترتیب، با استفاده از این ابزار، از سویی کسری بودجه دولت ترمیم میشود و از سوی دیگر تفاوت قیمت نقد و سلف، در قالب سود صکوک سلف به دارندگان اوراق میرسد.

نکته قابل توجه آن است که چون سود صکوک سلف برآمده از تفاوت قیمت نقد و سلف است، ممکن است در زمان سررسید وضعیت به نحوی باشد که قیمت نقد در بازار کمتر از قیمت سلف آن بوده و دارنده اوراق متضرر شود. جهت رفع این مشکل میتوان از قراردادهای تبعی همچون ارائه فروش «حق اختیار فروش» به دارندگان اوراق استفاده کرد. در این شرایط دارندگان اوراق میتوانند در زمانهایی که در سررسید، قیمت نقد (قیمت بازاری) کمتر از حد انتظار آن میشود، کالاهای پیش خرید شده را به دولت با قیمت از پیش تعیین شده به فروش برسانند.

نکته پایانی آنکه استفاده از صکوک سلف تنها قادر است به صورت موقت کسری بودجه دولت را تا حد مشخصی که بازار سرمایه کشش آن را داشته باشد، ترمیم و جبران کند و این ابزار به هیچ عنوان، درمان نهایی و راهحل قطعی برای رفع کسری بودجه دولت نیست. از این جهت، نباید دولت نگاه بلندمدت به این اوراق جهت رفع معضل کسری بودجه داشته باشد. راهکار اساسی رفع کسری بودجه، کاهش وابستگی درآمدی دولت به درآمدهای پرنوسان نفتی، مدیریت صحیح صندوق توسعه ملی و افزایش سطح منابع درآمدی از سایر محلها از یکسو و مدیریت هزینههای دولتی با اجرای خصوصیسازی واقعی از سوی دیگر است. در این میان، تقویت نظام مالیاتی با گستردهسازی تور مالیاتی، توجه به درآمدهای ناشی از عوارض و گمرک (توام با افزایش کارامدی بنگاههای اقتصادی و بهسازی فضای کسب و کار) مسیری است که میتواند در افزایش سهم درآمدهای غیرنفتی در بودجه دولتی و کاهش هزینههای با ضرورت کمتر مفید باشد.

وهاب قلیچ؛ صاحبنظر پولی و بانکیمنبع : خبرگزاری ایبنا

-

ضرورت کاربرد اسناد خزانه اسلامی جهت تسویه بدهیهای دولت به شبکه بانکی

یکی از ابزارهای مالی نوینی که در چند سال اخیر توسط دولت جهت تسویه بدهی منتشر شده، اسناد خزانه اسلامی است. اسناد خزانه از ابزارهای مالی با ماهیت بدهی بوده که بدون کوپن سود منتشر میشود و هدف اصلی از انتشار آن، مدیریت بدهیهای دولت است. اسناد خزانه با سررسید کمتر از یکسال منتشر میشود و اغلب سررسید ۴، ۱۳، ۲۶ و ۵۲ هفتهای دارد. سرمایهگذاران نیز از مابهالتفاوت قیمت خرید اوراق و ارزش اسمی دریافتی آن در سررسید، منتفع خواهند شد.

ویژگی اسناد خزانه اسلامی آن است که بر خلاف اسناد خزانه متعارف که صرفا بر اساس اعتبار دولت منتشر میگردد، باید بر اساس بدهی واقعی دولت (بدهی ناشی از مبادله کالاها و خدمات) منتشر شود. بر این اساس، دولت میتواند در مقابل بدهیهایی که به پیمانکاران غیردولتی دارد، اسناد خزانه اسلامی منتشر کرده و در اختیار آنها قرار دهد.

سوالی که در اینجا مطرح میشود آن است که: آیا میتوان در مقابل بدهیهای گسترده دولت به شبکه بانکی نیز اسناد خزانه اسلامی منتشر کرد؟ به منظور پاسخ به این سوال نیاز است تا به ماهیت بدهیهای مذکور توجه شود. بر این اساس، اگر از منظر فقهی به بدهیهای دولت به شبکه بانکی نگاه شود، به نظر میرسد بدهیهای مذکور ماهیت بدهی (دین) دارد. زیرا مثلا دولت و شرکتهای دولتی جهت تامین نیازهای خود منابع گوناگونی را از بانکها دریافت میکنند. یا اینکه بانکها در برخی موارد ضمانت اوراق مشارکت و سایر اوراق بهادار دولت را بر عهده میگیرند و به دلیل عدم پرداخت دولت در سررسید، مجبور به تسویه با دارندگان اوراق شده و از دولت طلبکار میگردند.

بر این اساس، با توجه به اینکه در این شرایط دین در ذمّه ایجاد میشود، امکان تنزیل آن به شخص ثالث وجود دارد. یعنی دین بر ذمه دولت مسلم بوده و بانکها میتوانند با دریافت اسناد خزانه اسلامی در مقابل این بدهیها، آن را در بازار ثانویه (فرابورس) نزد اشخاص ثالث تنزیل کرده و به نقدینگی دست یابند.

کاربرد اوراق مذکور برای بانکها صرفا امکان فروش آن در بازار ثانویه نیست. بلکه این اوراق میتواند منافع دیگری نیز به همراه داشته باشد. مانند: استفاده از اوراق جهت تسویه بدهی به بانک مرکزی، استفاده از اوراق جهت پرداخت ذخایر قانونی، استفاده از اوراق جهت اضافه برداشت یا دریافت خطوط اعتباری جدید از بانک مرکزی و استفاده از اوراق جهت پرداخت بدهی به سایر نهادهای دولتی (مانند بدهیهای مالیاتی).

ایده تبدیل مطالبات بانکها از دولت به اسناد خزانه، هم برای شبکه بانکی و هم برای دولت مفید است. زیرا با انجام این کار، بخش مهمی از داراییهای غیرنقد شبکه بانکی (که به شاخصهای سلامت بانکها ضربه میزند) به داراییهای نقد و بازارپذیر تبدیل میشوند. از سوی دیگر، بالا بودن بدهیهای معوق و عدم ایفای به موقع تعهدات نیز به اعتبار و شهرت دولت در سطح ملی و بینالمللی خدشه وارد میکند. زیرا بر اساس استانداردهای اعتبارسنجی، دولت باید بالاترین اعتبار و پائینتر میزان نکول را در اقتصاد در اختیار داشته باشد. بر این اساس، انتشار اوراق مذکور به مدیریت بدهیهای دولت و تبدیل بدهیهای معوق گذشته دولت به بدهیهای آتی کمک شایانی میکند.

در پایان لازم به ذکر است که تبدیل بدهیهای دولت به شبکه بانکی به اوراق بهادار با کیفیت دولتی، یکی از شیوههای رایجی است که در سایر کشورهای توسعهیافته و در حال توسعه جهت تعمیق بازار بدهی و بازارپذیر کردن بدهیهای غیرجاری مورد استفاده واقع میشود. بر این اساس پیشنهاد میشود از این شیوه در شبکه بانکی کشور استفاده شود.منبع: خبرگزاری ایبنا

-

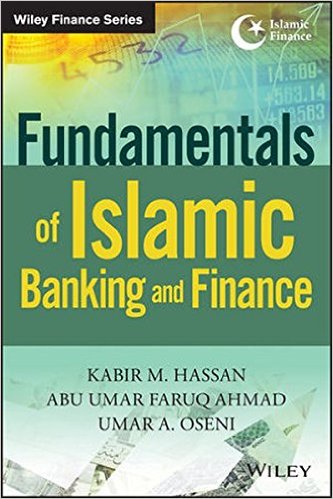

کتاب «اصول بانکداری و مالی اسلامی»

انتشارات وایلی کتاب «اصول بانکداری و مالی اسلامی» را به قلم کبیر حسن (Kabir M. Hassan)، ابوعمر فاروق احمد (Abu Umar Faruq Ahmad) و عمر اُسینی (Umar A. Oseni) چاپ ۲۰۱۷ میلادی منتشر نمود.

این کتاب از متن کاملی برخوردار است و با رویکرد جامع و همه جانبه به طور تخصصی بر مبحث مالی اسلامی تمرکز نموده است. بنابراین میتوان ادعا کرد که منبعی کامل برای فعالین عرصه صنعت مالی اسلامی محسوب میشود.

کتاب فوقالذکر با ارائه اطلاعات مبنایی عمیق و توصیفات دقیق و شفاف از محصولات مالی اسلامی، ساختار و عملکرد موسسات مالی اسلامی را به خوانندگان خود معرفی مینماید. همچنین با رویکرد نقادانه به مفاهیم، مشکلات، چالشها و چشمانداز مالی اسلامی میپردازد و دانشجویان را با فرآیندها و شیوههایی که در حال حاضر مورد استفاده است، آشنا میسازد.

خوانندگان با مطالعه این کتاب نه تنها درک عمیقتری نسبت به مبانی نظری و اصول زیر بنایی بانکداری و مالی اسلامی به دست میآورند بلکه با ارتقاء مهارتهای خود میتوانند به شایستگی در حوزه مالی اسلامی فعالیت نمایند. افزون بر این، نسخه دیجیتال کتاب «اصول بانکداری و مالی اسلامی» شامل دفترچه راهنما، نمونه سوالات و فایلهای پاورپوینت میباشد که استفاده از آن را در کلاس درس تسهیل مینماید لذا برای دانشجویان و همچنین متخصصین مالی اسلامی بسیار مناسب خواهد بود.

یکی دیگر از امتیازات کتاب «اصول بانکداری و مالی اسلامی» جامعیت آن است. در واقع با وجود رشد فزاینده دورههای آموزشی در زمینه مالی اسلامی در دانشگاههای سراسر جهان همچنان خلأ متون جامع که شامل توضیحات قابل فهم در رابطه با اصول کلی و جزئیات مفاهیم اصلی برای دانشجویان باشد، وجود دارد. کتاب «اصول بانکداری و مالی اسلامی» با ارائه توضیحات روشن درباره ابعاد مختلف مالی اسلامی این خلأ را تا حدود زیادی پر کرده و اصول مالی اسلامی را شامل مبانی فقهی و قانونی و همچنین ممنوعیتهای خاص مالی اسلامی تبیین نموده است. کتاب مذکور به آموزش محصولات و خدمات مالی اسلامی و زیرساختهای مالی و نظارتی میپردازد و در مورد چالشها و فرصتهایی که این بازار در توسعه جهانی با آن مواجه است، بحث مینماید.

با توجه به اینکه کتاب «اصول بانکداری و مالی اسلامی» همه ابعاد صنعت مالی اسلامی را در برمیگیرد، منبعی ایدهآل برای درک و شناخت عمیق از این حوزه به شمار میآید.

علاقمندان جهت آشنایی بیشتر با سرفصلها و کلیات این کتاب میتوانند به این نشانی مراجعه نمایندمنبع : پورتال بانکداری اسلامی پژوهشکده پولی بانکی

-

رشد بانکداری اسلامی در موریتانی

به گزارش خبرگزاری موریتانی، عبدالعزیز ولد الداهی، رئیس بانک مرکزی موریتانی در پنجم بهمنماه سال جاری، در کارگاه آموزشی «مهندسی مالی و توسعه تولیدات مؤسسات مالی اسلامی» در «نواکشوت»، پایتخت این کشور گفت: بانکداری اسلامی طی سالهای اخیر در موریتانی به صنعتی مهم تبدیل شده و رشد چشمگیری داشته است.

وی افزود: این رشد با افزایش تعداد بانکها و مؤسسات متخصص در معاملات مالی اسلامی خود را نشان داده و فعالیت در زمینه بانکداری اسلامی از ۵ درصد در پایان سال ۲۰۱۰ به بیش از ۱۴ درصد در پایان سال ۲۰۱۶ رسیده است.

الداهی تصریح کرد: رشد بانکداری اسلامی سبب شده است که فعالیت در زمینه بانکداری اسلامی نیز رشد قابل ملاحظهای داشته باشد و بیش از ۲۲ درصد از حجم سپردهها، وامها و مجموع داراییهای بانکی موریتانی در پایان سال ۲۰۱۶ را تشکیل دهد.

وی همچنین گفت: رشد سریع فعالیتهای مالی اسلامی در این کشور تأثیر مثبت و بارزی در بهبود روند شمولیت مالی در پی داشته است.

شمولیت مالی عبارت است از فرآیند توسعه دسترسی کافی، به هنگام و با هزینه کم به خدمات و محصولات مالی و کمک به افزایش استفاده از آن توسط عموم افراد جامعه.

در تعریف عمومی نیز از شمولیت مالی با عنوان ارائه خدمات مالی ارزانقیمت به بخش کمدرآمد یا کم بهرهمند جامعه یاد میشود

منبع : پورتال بانکداری اسلامی پژوهشکده پولی بانکی