-

گزارش جامع آماري وضعيت بازار سرمايه مربوطه به اردیبهشت ماه منتشر شد

در اردیبهشت ماه 1396، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 4.435.697 میلیارد ریال رسید که نسبت به ماه قبل 1.25 درصد رشد داشته است. در یک ماهه منتهی به پایان اردیبهشت ماه 96، ارزش معاملات در کل بورس ها (بورس تهران، فرابورس ایران، کالا و انرژی) 157.766 میلیارد ریال بوده است که نسبت به ماه گذشته 71.6 درصد رشد یافته است.

ارزش معاملات در تمامی بازارهای بورس اوراق بهادار تهران در پایان اردیبهشت ماه 96 با رشد چشمگیری همراه بوده است. در مجموع ارزش معاملات در بورس اوراق بهادار تهران 121 درصد نسبت به ماه قبل افزایش یافته است. شاخص های کل بورس تهران و فرابورس ایران در پایان اردیبهشت ماه 96 به ترتیب برابر 81.194 و 927 واحد هستند که به ترتیب 3.23 و 2.08 درصد افزایش را نسبت به ماه قبل نشان می دهند.

نسبت ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده پس از شش ماه افزایش، با 50.929 میلیارد ریال افزایش در پایان اردیبهشت ماه 96 به 66.62 درصد افزایش یافت.

در اردیبهشتماه 1396، مجموعاً سه اوراق بدهی منتشره سررسید شدند که مجموع ارزش آن ها 7.040 میلیارد ریال بود. مانده اوراق بدهی منتشره در پایان اردیبهشتماه 96 با 2.1 درصد کاهش نسبت به ماه قبل به 325.220 میلیارد ریال رسید.

قیمت نفت خام پس از 5.1 درصد افزایش در پایان فروردین ماه 96 و رسیدن به قیمت 51.88 دلار در هر بشکه، در پایان اردیبهشت ماه 96 با 3.87 درصد کاهش به قیمت 49.87 دلار در هر بشکه رسید.

جهت اطلاع بیشتر از آمار وضعیت بازار سرمایه در اردیبهشت ماه 1396 و دریافت این گزارش اینجا کلیک نماییدمنبع:مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

نگاهی به تجربة جهانی اوراق وکالت و امکانسنجی انتشار آن در بازار سرمایه ایران

یکی از نوآوریهای ممتاز در عرصة مالی اسلامی، طراحی ابزارهای مالی مبتنی بر عقود اسلامی با نام صکوک است. امروزه انتشار صکوک در سطح جهانی رونق زیادی پیدا کرده بهگونهای که علاوه بر کشورهای اسلامی، کشورهای غیراسلامی نیز برای تامین مالی صکوک منتشر میکنند و حتی در قوانین خود نیز بخشی را به انتشار صکوک اختصاص دادهاند که از آن جمله میتوان به تصویب قوانین جدید برای انتشار و سرمایهگذاری در صکوک در انگلیس در سال 2013 اشاره نمود.

یکی از انواع صکوک که امروزه از سوی ناشران دولتی و شرکتی مورد اقبال قرار گرفته و از سال 2013 تاکنون حجم انتشار آن رو به رشد است، صکوک وکالت میباشد. صکوک وکالت بر خلاف سایر انواع صکوک که کارکردهای مشخصی دارند و بانی باید الزامات خاصی را که ناظر به عقد پایة صکوک است، رعایت نماید، از انعطافپذیری بالایی برخوردار بوده و میتواند برای مصارف مختلف بانی بهکار گرفته شود.

مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار در این گزارش ضمن معرفی الگوهای صکوک وکالت در دنیا، مدلهایی از صکوک وکالت جهت کاربرد در بازار سرمایه ایران معرفی شده است. الگوهای معرفی شده متناسب با قوانین و مقررات کشور و ملاحظات شرعی فقه امامیه (شیعه) میباشد چرا که برخی از محدودیتهای مورد اشاره در مدلهای اوراق وکالت در دنیا، خاص فقه اهل سنت بوده و در فقه شیعه چنین محدودیتهایی وجود ندارد.

برای دریافت این گزارش اینجا کلیک نمایید.منبع:مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

توسعه استانداردسازی در حوزه مالی اسلامی

هیئت مدیره سازمان بینالمللی بازار مالی اسلامی (IIFM)به منظور تنظیم حرکت صنعت مالی اسلامی در مسیری درست و رو به جلو اقدام به تصویب برنامه استراتژیک سه ساله کرد.

به نقل از سایت خبری CPIFinancial، هیئتمدیره سازمان بينالمللي بازار مالي اسلامي (IIFM)در سی و ششمین نشست که به میزبانی بانک مرکزی بحرین برگزار شد اقدام به تصویب یک برنامه استراتژیک سه ساله کرد.

این برنامه که به منظور تنظیم حرکت صنعت مالی اسلامی در مسیری درست و رو به جلو است بر پایه توسعه طرحهای نوآورانه در فرآیند استانداردسازی و ارائه خدماتی متفاوت به بخشها و مناطق جدید استوار است.

توصیههای اصلی به عنوان بخشی از استراتژی این برنامه، طرحهایی نوآورانه را شامل میشود همچون استانداردسازی محصولات جدید، استانداردسازی قراردادهای جدید، حمایت صنعتی از چشمانداز نظارتی در حال تحول، تقویت همکاری با سازمانهای منطقهای و بینالمللی، سازماندهی میزگردهای تخصصی با حضور ناظرین و فعالان بازار در حوزههای کلیدی، سازماندهی و برگزاری کنفرانس سالانه سازمان بينالمللي بازار مالي اسلامي، گردآوری استانداردهای ارائه شده توسط سازمان بينالمللي بازار مالي اسلامي و سایر اطلاعات مرتبط در قالب کتاب راهنما به منظور تسهیل در رفرنسدهی و همچنین توسعه برنامههای آموزشی این سازمان.

در حال حاضر سازمان بينالمللي بازار مالي اسلامي به عنوان رهبر در بازار پول و سرمایه اسلامی به رسمیت شناخته شده است. این سازمان با انتشار ۱۰ استاندارد از موقعیت و پیشینه مناسبی به منظور تمرکز بر فرآیند استانداردسازی در سایر حوزهها نیز برخوردار است.

استراتژی جدید سه ساله سازمان بينالمللي بازار مالي اسلامي ماحصل شناسایی نیازهای صنعت مالی اسلامی، توجه ویژه و همهجانبه و در نهایت موافقت هیئت مدیره این سازمان است. از جمله اهداف این طرح استراتژیک سه ساله میتوان به افزایش برنامههای آگاهی بازار با تمرکز بر برگزاری میزگردهای تخصصی در مناطق کلیدی و فراهمآوردن امکان آموزش استانداردهای منتشر شده توسط این سازمان اشاره کرد.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند.

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

بیمههای عمر باثباتترین ابزار تامین مالی در بازار سرمایه

مدیرعامل شرکت بیمه آسیا گفت: بیمههای عمر و زندگی به عنوان باثباتترین ابزارتامین مالی در بازارسرمایه باید مورد توجه مسئولان قرار گیرد.

ابراهیم کاردگر در سومین گردهمایی سالانه راهکارهای توسعه فروش بیمههای جامع عمر و پسانداز بیمه آسیا با بیان این مطلب افزود: در قانون برنامه ششم توسعه، برنامهریزان و مدلسازان اقتصادی کشور، نقش بیمههای عمر را در اقتصاد برجسته دیدهاند.

مدیرعامل بیمه آسیا پتانسیل بیمهای رشته عمر و پسانداز را بسیار بالا توصیف کرد و بر ضرورت فعالتر شدن صنعت بیمه در این رشته تأکید کرد.

نائب رییس هیأتمدیره بیمه آسیا با اشاره به بنیانگذاری بیمهآسیا در رشته بیمههای عمر و پسانداز اظهارداشت: برای حفظ و ارتقای این نگاه، باید به فروش هر چه بیشتر این بیمهنامه ورود پیدا کنیم.

کاردگر در ادامه افزود: فعالان حوزه بیمههای زندگی و شبکه فروش باید محکم وارد این عرصه از بازار شده تا صنعت بیمه از ناملایمتها در سایر رشتههای بیمهای عبور کند.

نائب رئیس هیات مدیره بیمه آسیا با اشاره به توان مالی بیمهآسیا در پرداخت خسارت و دغدغه کمتر شبکه فروش، بر فروش هر چه بیشتر بیمههای عمر و پسانداز تأکید کرد.

احمد سربخشیان، مدیر بیمههای عمر و پسانداز بیمه آسیا در سخنانی با ارائه گزارش اجمالی از فعالیتها و اقدامات انجام شده مدیریت بیمههای عمر و پسانداز در سال گذشته و اهداف آتی این مدیریت در سال ۱۳۹۶، راهکارهایی برای توانمندسازی شبکه فروش ارائه داد.

وی اقدامات بیمهآسیا در این رشته را در سال ۱۳۹۵ شامل چهار محور بهبود فرآیندها، توسعه محصول و ارائه طرحهای نوین بیمهای، اعطای مشوقهای فروش و آموزش عنوان کرد.

مدیر بیمههای عمرو پساندازبیمه آسیا، توانمندسازی شبکه فروش، ارائه محصولات جدید، استمرار اجرای مسابقات فروش و جشنواره بهاری و تقدیر از برگزیدگان آن و آموزش را از جمله رئوس برنامه های سال ۱۳۹۶ بیان کرد.

سومین گردهمایی سالانه راهکارهای توسعه فروش بیمههای جامع عمر و پساندازبیمه آسیا با رویکرد توانمندسازی شبکه فروش، با حضور مدیرعامل، معاونین مدیرعامل، مدیران، رؤسای شعب استانی، رؤسای شعبههای سراسر کشور، منتخبین شبکه فروش تهران و استانهای سراسر کشور، کارکنان و نمایندگان رشته بیمههای عمرو پسانداز بیمه آسیا برگزار شد.

تقدیر از نمایندگان برگزیده یازدهمین دوره مسابقات فروش سال ۱۳۹۵، نمایندگان عضو باشگاه میلیاردیها، اعضای کارگروه تخصصی بیمههای عمر و پسانداز و برندگان اولین دوره جشنواره بهار انقلاب تا بهار طبیعت و ارائه مقالات، برگزاری کارگاههای آموزشی و گفتگوی آزاد با حضور نمایندگان برتر از دیگر بخشهای این گردهمایی بود.

منبع: ایبِنا به نقل از روابط عمومی بیمه آسیا

-

فراخوان مقاله سومین همایش مالی اسلامی منتشر شد.

انجمن مالی اسلامی ایران، فراخوان سومین همایش مالی اسلامی ایران را منتشر کرد.

پس از برگزاری موفق دو دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 و 95، انجمن مالی اسلامی ایران در نظر دارد سومین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 96 برگزار نماید. در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

محور اصلی: « توسعه ابزارهای مالی اسلامی »

سایر محورهای همایش:

- نقش ابزارهای مالی اسلامی در افزایش تولید ملی

- نقش ابزارهای مالی اسلامی در ایجاد اشتغال

- آسیب شناسی ابزارها ،عقود و قرارداد های مالی اسلامی رایج در بازار پول، سرمایه و بیمه ایران

- امکان سنجی و طراحی روش های نوین تامین مالی اسلامی در راستای نیازهای جامعه

- فرصت ها و چالش های پیش روی ابزارهای مالی اسلامی در بازار های مالی ایران و جهان

- مزایا و معایب تکافل و راهکارهای ترویج آن در ایران

تاریخ های مهم:

- مهلت ارسال چکیده مقالات: 10 مهر ماه 96

- مهلت ارسال مقاله کامل: 30 مهر ماه 96

دبیرخانه اجرایی همایش:

- نشانی: تهران، بزرگراه چمران، پل مدیریت، بالاتر از اداره پست، پلاک 10، انجمن مالی اسلامی ایران

- شماره تماس: 88575026

- سایت همایش www.ciif.ir

- فاکس: 43851627

- سایت انجمن مالی اسلامی ایران: www.iaif.ir

- ایمیل: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

-

هجینگ ارزی با راهاندازی بازار مشتقه/ پوشش ریسک نوسانات با ارز تکنرخی

رئیس هیئت مدیره انجمن مالی اسلامی ایران با بیان اینکه آغاز هجینگ ارزی از سوی صندوق ضمانت صادرات جای تقدیر و تشکر دارد، گفت: راهاندازی بازار مشتقه ارزی لازمه هجینگ واقعی است.

دکتر علی صالح آبادی درباره آغاز هجینگ ارزی از سوی صندوق ضمانت صادرات و اینکه فعالین اقتصادی اعتقاد دارند در صورت نوسانات بالای ارزی مانند آذر و دیماه سال گذشته، صندوق ضمانت صادرات از منابع لازم برای پوشش ریسک ارزی برخوردار نیست و هجینگ ارزی در بورس باید باشد، گفت: من هم با این نظر موافقم.

مدیرعامل بانک توسعه صادرات با بیان اینکه صندوق ضمانت صادرات سرمایه محدودی دارد، توضیح داد: ریسک نرخ ارز برای بنگاههای مختلف دارای اثرات متفاوتی است و صندوق ضمانت صادرات برای آنکه بتواند این نوسانات را پوشش دهد، باید از منابع قوی و سنگینی برخوردار باشد و بیشتر از منابع خود نمی تواند این ریسک ها را پوشش دهد.

وی تصریح کرد: صندوق ضمانت صادرات در پوشش نرخ ارز به صورت محدود ورود کرده و این موضوع جای تقدیر و تشکر دارد؛ این موضوع لازم است اما کافی نیست.

صالح آبادی تاکید کرد که برای هجینگ واقعی و پوشش ریسک نوسانات ارزی نیاز به بازار مشتقه ارزی وجود دارد.

وی درباره پیش شرط های لازم برای راه اندازی بازار مشتقه ارزی با توجه به اینکه آئین نامه های آن نیز موجود است، گفت: بانک مرکزی پیش شرط هایی برای راه اندازی بازار مشتقه ارزی دارد؛ از جمله این پیش شرط ها حرکت به سمت ارز تک نرخی است؛ همچنین زمانی این اتفاق امکان تحقق دارد که دسترسی بانک مرکزی به منابع ارزی خود گستردهتر شود.

مدیرعامل بانک توسعه صادرات ادامه داد: به نظر می رسد شاید به زمان بیشتری نیاز داریم تا به سمت ایجاد بازار مشتقه ارزی حرکت کنیم؛ با این حال به نظر من برای هجینگ ارزی، بازار مشتقه ارزی مورد نیاز است.

هیات وزیران در جلسه هفدهم اردیبهشت ماه سال جاری، به پیشنهاد مجمع عمومی صندوق ضمانت صادرات ایران و به استناد ماده ۷ قانون چگونگی اداره صندوق ضمانت صادرات ایران، چگونگی بیمهنامه پوشش نوسان نرخ ارز را تعیین کرد.

براین اساس بیمه نامه پوشش نوسان نرخ ارز جهت صادرات با دوره اعتبار حداکثر شش ماهه، کاهش ۳ الی ۳۵ درصدی نرخ ارز مربوط به کالاهای صادراتی را پوشش میدهد.

«ضمانت نامه/بیمه نامه اعتباری» خاص پروژه های صادرات محور، سند تعهدآوری که با هدف تسهیل تامین مالی یا پوشش ریسک پروژه های سرمایه گذاری برای صادرات کالاها و خدمات به نفع اعتباردهندگان داخلی و خارجی و یا سایر ذی نفعان پروژه صادر میشود.

منبع:خبرگزاری ایبنا

-

تعمیق بازار صکوک در چارچوب قانون برنامه ششم توسعه

قانون برنامه ششم توسعه، از ظرفیتهای فراوانی جهت توسعه بازار اوراق بهادار اسلامی برخوردار است و در صورتی که در عمل از این ظرفیتها استفاده شود، زمینه تعمیق بازارهای مالی کشور فراهم خواهد شد.

یکی از ویژگیهای قانون برنامه ششم توسعه آن است که زمینه تعمیق بازار بدهی با استفاده از اوراق بهادار اسلامی (صکوک) را فراهم کرده است. در این رابطه میتوان به مواد گوناگون اشاره کرد. به عنوان مثال، بند پ ماده یازده بیان میدارد: «به وزارت امور اقتصادی و دارایی اجازه داده میشود به منظور استفاده از داراییهای دولت برای انتشار صکوک اسلامی پیشبینی شده در این قانون و ساماندهی و مدیریت داراییها و اموال در مالکیت دولت و تمرکز اختیارات مربوط به نحوه نقل و انتقال اموال منقول و غیرمنقول و سایر داراییهای دولت، ضمن اجرای سامانه جامع اطلاعات اموال غیرمنقول دستگاههای اجرائی (سادا) حسب مورد نسبت به انجام اقدامات مورد نیاز برای مدیریت و استفاده از داراییها و اموال دستگاههای اجرائی ... بهمنظور پشتوانه انتشار صکوک اسلامی نظیر ارزیابی توسط کارشناسان رسمی، شناسایی، تعیین و تغییر بهرهبردار، واگذاری و هرگونه نقل و انتقال یا فروش اموال مذکور با تصویب هیأت وزیران اقدام کند».

بند ت نیز بیان میدارد: «به وزارت امور اقتصادی و دارایی اجازه داده میشود با تصویب هیأت وزیران و رعایت قانون اجرای سیاستهای کلی اصل چهل و چهارم (۴۴) قانون اساسی و در چارچوب آییننامه اجرائی این بند از سهام دولت در شرکتها، بهعنوان پشتوانه انتشار اوراق بهادار اسلامی (صکوک) استفاده کند».

به نظر میرسد مواد قانونی مذکور به تنهایی ظرفیتهای بالایی جهت تعمیق بازار صکوک در کشور فراهم میکنند و از این مسیر میتوانند به توسعه بازارهای مالی بیانجامند. ویژگی بند پ آن است که مقوله شناسایی اموال غیرمنقول دولت و استفاده از آنها جهت انتشار صکوک را مطرح میکند. با توجه به اینکه دولت در اقتصاد ایران دارای حجم عظیمی از ساختمانها، زمینها و سایر اموال غیرمنقول است، میتوان این داراییها را جهت انتشار انواع مختلف صکوک (به ویژه صکوک اجاره) مورد استفاده قرار داد.

به عنوان مثال، دولت میتواند با انتخاب یکصد واحد از ساختمانهای وزاتخانههای گوناگون، نسبت به انتشار صکوک اجاره بر روی اقدام کند. بدین معنی که با تشکیل شرکت واسط، این ساختمانها را به صورت نقد به سرمایهگذاران فروخته و همزمان اجاره به شرط تملیک پنج ساله کند. در اثر انتشار این اوراق، از یک سو حجم قابل توجهی از نقدینگی برای مدت پنج سال در اختیار دولت قرار میگیرد و از طرف دیگر، حق استفاده از داراییهای مذکور در طول مدت پنج سال نیز متعلق به دولت است. فقط در طول این دوره دولت به عنوان مستاجر از داراییهای مذکور استفاده میکند و نه مالک. در پایان دوره اجاره نیز مالکیت ساختمانها مجددا به دولت باز میگردد.

بند ت نیز زمینه مناسبی برای انتشار انواع صکوک فراهم میکند. زیرا دولت در شرکتهای گوناگون دارای سهم است و با توجه به اینکه سهم علامت در اختیار داشتن مالکیت است، میتوان از آن جهت انتشار صکوک استفاده کرد. به عنوان مثال، دولت میتواند مدلهای مختلفی از اوراق مشارکت را بر اساس سهم خود در شرکتها طراحی و اجرایی کند.

در پایان لازم به ذکر است که قانون برنامه ششم توسعه، از ظرفیتهای فراوانی جهت توسعه بازار اوراق بهادار اسلامی برخوردار است و در صورتی که در عمل از این ظرفیتها استفاده شود، زمینه توسعه و تعمیق بازارهای مالی کشور (شامل بازارهای پول، سرمایه و بدهی) به میزان قابل توجهی فراهم خواهد شد. بر این اساس توصیه میشود نهادهای سیاستگذار بازارهای پولی و مالی به طور کامل از ظرفیتهای مذکور استفاده کنند.منبع: خبرگزاری ایبنا

-

محورهای سومین همایش مالی اسلامی مشخص شد.

بر اساس تصمیمات شورای سیاستگذاری سومین همایش مالی اسلامی ایران، محورهای سومین همایش مالی اسلامی به شرح زیر تعیین شدند:

محور اصلی: « توسعه ابزارهای مالی اسلامی »

سایر محورهای همایش:

- نقش ابزارهای مالی اسلامی در افزایش تولید ملی

- نقش ابزارهای مالی اسلامی در ایجاد اشتغال

- آسیب شناسی ابزارها ،عقود و قرارداد های مالی اسلامی رایج در بازار پول، سرمایه و بیمه ایران

- امکان سنجی و طراحی روش های نوین تامین مالی اسلامی در راستای نیازهای جامعه

- فرصت ها و چالش های پیش روی ابزارهای مالی اسلامی در بازار های مالی ایران و جهان

- مزایا و معایب تکافل و راهکارهای ترویج آن در ایران

-

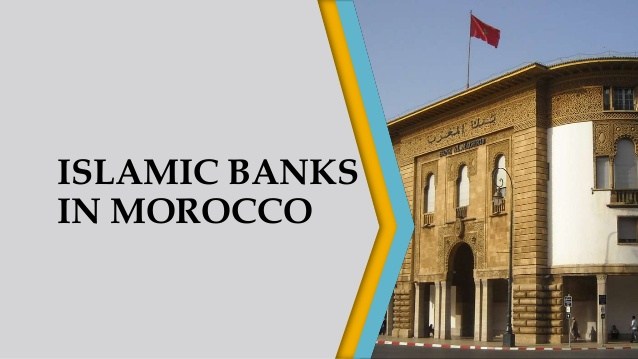

افتتاح اولین بانک اسلامی در مراکش

یک روز پس از بازگشایی، شعبه مرکزی این بانک اسلامی توانست مقدار قابل توجهی از مشتریان علاقمند به مباحث و مسائل مالی اسلامی را جذب نماید.

پیرو درخواستهای مکرر بانک مرکزی مراکش برای ایجاد نهادهای مالی اسلامی، اولین بانک اسلامی با عنوان بانک یومنیا توانست درهای خود را بر روی مشتریان علاقمند بگشاید.

تأمین مالی اسلامی طی دهه گذشته از رشد قابل توجهی برخوردار بوده است و توانسته سرمایهگذاران خود را در سراسر خاورمیانه، آفریقای شمالی، آفریقا و جنوب شرقی آسیا با جذب مشتریان مذهبی محافظهکار گسترش و توسعه دهد.

بانکها و بیمههای اسلامی در مراکش پس از ابلاغ قانون جدید مرتبط با اجازه ورود آنها به بازار، در حال راهاندازی است و در این زمینه، بانک مرکزی اقدام به تشکیل هیأت شریعت مرکزی و علمای اسلامی برای نظارت بر این بخش کرده است.

کشورهای شمال آفریقا برای مدت زمان طولانی بانکداری اسلامی را به دلیل نگرانیهای مربوط به جنبشهای اسلامگرایی رد کرده است که با توجه به کمبودهای نقدینگی در بازارهای مالی و سرمایهگذاران خارجی میتوان انتظار داشت که تأمین مالی اسلامی بتواند هر دو حوزه را تحت پوشش قرار دهد.

بانک یومنیا[1] (اُمنیه)، حاصل سرمایهگذاری مشترک بانک اسلامی بینالمللی قطر و بانک اعتباری مراکشی[2] است که در ۲۳ می ۲۰۱۷ در شهرهای رباط (پایتخت مراکش) و کازابلانکا (بزرگترین و مهمترین شهر مراکش و مرکز تجاری این کشور آفریقایی ) اقدام به فعالیت نموده است. برنامههای این بانک برای ایجاد شعب بیشتر در سراسر کشور در دست اقدام میباشد.

یک روز پس از بازگشایی، شعبه مرکزی این بانک اسلامی توانست مقدار قابل توجهی از مشتریان علاقمند به مباحث و مسائل مالی اسلامی را جذب نماید. البته شعب افتتاح شده با یک سری مشکلات تکنیکی و کاستیهایی نیز روبروست و مدیریت هنوز جزئیات مربوط به حاشیههای معامله مرابحه (به عنوان یکی از ابزارهای اسلامی منطبق با قانون شریعت) را دریافت نکرده است.

مراکش یکی از پیشرفتهترین کشورهای شمال آفریقا در توسعه تأمین مالی اسلامی به شمار میرود. تونس و الجزایر نیز شروع به کشف و بررسی عملیات بانکداری مبتنی بر اصول مذهبی برای اجتناب از بهره و سفتهبازی نمودهاند.

[1]Umnia Bank

[2] CIH Bank

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

سومین همایش مالی اسلامی برگزار خواهد شد.

بر اساس تصمیمات هیئت مدیره انجمن مالی اسلامی ایران، سومین همایش مالی اسلامی در آذرماه 96 برگزار خواهد شد.انجمن مالی اسلامی ایران قصد دارد پس از برگزاری موفق دو دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 و 95، سومین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 96 برگزار نماید.

در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

اطلاعات تکمیلی بزودی منتشر خواهد شد.

-

جایگاه ایران در توسعه بانکداری اسلامی برجسته است

حجت الاسلام والمسلمین سیدعباس موسویان عضو هیئت مدیره انجمن مالی اسلامی ایران در مورد آخرین تحقیق خود گفت: جایگاه جمهوری اسلامی ایران در توسعه بانكداری اسلامی چه به لحاظ نظری و چه عملی بسیار برجسته است.

کتاب «تجربه بانکداری بدون ربا در ایران» در گروه نظامها و مطالعات انقلاب اسلامی مرکز پژوهشهای جوان پژوهشگاه با هدف تبیین بانکداری اسلامی و به دور از ربا به زیور چاپ آراسته شد. از این رو گفتگویی با حجتالاسلام والمسلمین سیدعباس موسویان درباره این کتاب داشتهایم که در ادامه شرح کامل آن آمده است.

اثر سودمند شما با موضوع تجربه بانکداری بدون ربا در ایران به تازگی منتشر شده است؛ برخی ویژگیهای این تحقیق را برایمان بیان کنید.

ارزیابی ادبیات علمی تولید شده در دانش بانکداری اسلامی نشان میدهد که اکثر تحقیقات بانکداری اسلامی تاکنون رویکرد پژوهشی داشتهاند به این معنی که در جهت ارایه ایدههای جدید تلاش کردهاند این کتاب با دستهبندی صحیح و بیان مناسب ایدههای گذشته بیشتر رویکرد آموزشی دارد. علاوه بر این، ارائه ساده، خلاصه و قابل فهم مطلب، پرهیز از ارایه دیدگاههای اختلافی، تاکید بر دیدگاهها و نظریات فقهی اجماعی و غالب، ایجاد ارتباط بین دانش علمی بانکداری اسلامی و واقعیت اجرای بانکداری بدون ربا در کشور از دیگر ویژگیهای این اثر است. خلاصه اینکه کتاب حاضر تلاش میکند با رعایت معیارهای علمی، خلا موجود در زمینه آموزش بانکداری اسلامی به مخاطبان را پوشش دهد.

با توجه به مخاطب هدف (دانشجویان)، ضرورت و اهمیت موضوع را چگونه بیان میکنید؟

بانکداری اسلامی و یا بانکداری بدون ربا، شیوهای از بانکداری است که تلاش میکند در کنار معیارهایی چون کسب سود و حداکثرسازی منافع ذینفعان، به معیارهای دیگری مانند رعایت تعالیم شرع و اخلاق اسلامی پایبند باشد. از منظر تاریخی، دانش بانکداری و مالی اسلامی که مبانی نظری آن بیشتر در نیمه اول قرن بیستم بر اساس آثار و اندیشههای متفکرانی چون ابوالاعلی مودودی و نجاتالله صدیقی از هند، سید قطب از مصر و شهید صدر و شهید مطهری از ایران توسعه یافته بود، در اوایل نیمه دوم قرن بیستم با تشکیل برخی موسسات خرد اسلامی در کشورهای مسلمان، وارد حوزه اجرا گردید. این روند ادامه داشت تا اینکه اولین بانک منسجم اسلامی در سال ۱۹۷۵ در جده تشکیل شد و از آن زمان به بعد بانکهای اسلامی مختلف در کشورهای گوناگون تشکیل گردیدند.در این بین جایگاه جمهوری اسلامی ایران در توسعه بانکداری اسلامی چه به لحاظ نظری و چه عملی بسیار برجسته است. به لحاظ نظری، وجود متفکران شیعی مانند شهید صدر در زمره بنیانگذاران بانکداری اسلامی و به لحاظ عملی، تصویب قانون عملیات بانکی بدون ربا در سال ۱۳۶۲ (بسیار زودتر از بسیاری از سایر کشورهای اسلامی)، هر فرد منصفی را به این نتیجه میرساند که ایران از کشورهای پیشرو در توسعه بانکداری اسلامی بوده است.

از طرف دیگر، اجرای صحیح و علمی بانکداری بدون ربا در نظام بانکی کشور، نیازمند آشنایی عموم مردم جامعه، به ویژه خبرگان دانشگاهی و حوزوی، با ادبیات علمی بانکداری اسلامی و همچنین تجربه اجرای قانون عملیات بانکی بدون ربا در سه دهه اخیر در کشور است. اما متاسفانه در حال حاضر اکثر تحقیقات تدوین شده در حوزه بانکداری اسلامی در سطح تخصصی قرار دارند و این خود درک مطالب اساسی را برای خوانندگان غیر متخصص (دانشجویان، اساتید و حوزویانی که حوزه کاری آنها اقتصاد و بانکداری اسلامی نبوده، اما علاقهمند به آشنایی با این مباحث هستند) مشکل میکند. اهمیت مساله زمانی بیشتر خود را نشان میدهد که توجه شود از یک سو همه مردم به جهت ارتباط با بانکها، نیاز به آشنایی با مباحث بانکی دارند و از سوی دیگر، با توجه به جدید بودن بسیاری از مباحث بانکداری اسلامی، خوانندگان غیرمتخصص از مطالعه آثار علمی در حوزه بانکداری اسلامی دوری میگزینند. بر این اساس، ضروری مینمود در کنار تحقیقات علمی- تخصصی، کتابی با رویکرد ترویجی به تبیین اصول و مبانی و کارکردهای بانکداری بدون ربا بپردازد.

رویکرد مولفان را در این اثر تشریح کنید.

رویکرد اصلی مولفان در این اثر، ساده کردن مفاهیم تخصصی و فنی دانش بانکداری و مالی اسلامی برای مخاطبان عام و غیرتخصصی بوده است. به نحوی که اثر مذکور بتواند توسط تمامی علاقهمندان به مباحث بانکداری و مالی اسلامی مورد استفاده واقع شود.

ویژگی شاخص و مزیتهای نسبی این اثر را چگونه ارزیابی می کنید؟

در این اثر برای اولین بار چکیدهای از مهمترین مباحث بانکداری و مالی اسلامی به زبانی ساده، برای مخاطبینی که در رشتههایی غیر از اقتصاد و مدیریت مالی تحصیل کردهاند، گردآوری شده است.

به عنوان آخرین سوال با توجه به مزیتهای موجود یاد شده، گمانهزنی و پیشبینی اجمالی تان از میزان استقبال مخاطبان عام این کتاب و مخاطب خاص مرکز پژوهشهای جوان (جوانان فرهیخته) چیست؟

انتظار میرود به لطف الهی، اثر حاضر مورد استقبال خوب مخاطبان خاص مرکز پژوهشهای جوان (جوانان فرهیخته) واقع شود. علاوه بر این، انتظار میرود مخاطبان عام نیز جهت مطالعه این اثر علاقهمندی کافی نشان دهند. البته بسیار ضروری است که مرکز پژوهشهای جوان اقدامات کافی در زمینه معرفی و ارایه این کتاب به جامعه علمی دانشگاهی انجام دهد.منبع: خبرگزاری بینالمللی قرآن(ایکنا)، به نقل از پژوهشگاه فرهنگ و اندیشه اسلامی

-

وضعیت امروز مؤسسات غیرمجاز ناشی از فقدان عقلانیت علمی در نظام پولی کشور است

گسترش مؤسسات مالی و اعتباری غیرمجاز، ربطی به بانک ربوی و غیرربوی و بانکداری اسلامی در کشور ندارد بلکه بحث این است که در بازار پولی کشور انضباط لازم را نداشتهایم و عقلانیتی علمی در آن حاکم نبوده است.

درطول سالهای اخیر، مدام خبر ورشکستگی یک مؤسسات مالی و اعتباری غیر مجاز و نارضایتی سپردهگذاران این مؤسسات به گوش میرسد. در روزهای اخیر هم برخی سپردهگذاران چند مؤسسه مالی و اعتباری که از بازپرداخت اصل و سود سپرده آنها ناتوان هستند، جلوی بانک مرکزی و همچنین شعبات این مؤسسات در چند شهر کشور دست به اعتراض زدند. قطعا در پدید آمدن چنین مشکلی بزرگی در نظام بانکی کشور، عوامل مختلفی نقش دارند که لازم است نقش هر یک از آنان و لوازم پایان دادن به چنین مشکلاتی مورد بررسی قرار بگیرد.

حجتالاسلام والمسلمین حسن نظری، رئیس پژوهشگاه حوزه و دانشگاه، در گفتوگو با ایکنا درباره دلایل گسترش فعالیت این مؤسسات اظهار کرد: چنین اتفاقاتی به این دلیل رخ میدهد که در چند سال اخیر، بانک مرکزی به میزان زیادی، مجوز برای این مؤسسات صادر کرد و آنها مشغول به باز کردن دکان شده و در نتیجه وارد بازار پول شدند و به این دلیل که وارد این بازار شدهاند، سرمایههای خود را وارد بخشهایی کردهاند که توان نقد کردن آن را ندارند و در نتیجه نمیتوانند سپرده مردم را پس دهند.

وی ادامه داد: البته بسیاری از این مؤسسات هم مجوز ندارند و این مؤسسات مخصوصا از سال ۱۳۸۴ به بعد وارد فعالیت گسترده در بازار پول ایران شدند. از این سال به بعد، هرکسی مقداری پول جمعآوری کرده بود، تقاضای مجوز مؤسسه اعتباری از بانک مرکزی میکرد تا به فعالیت پولی مشغول شود و اکنون مشاهده میکنیم که برای فعالیت بازار سرمایه هم مشکل ایجاد شده است؛ چراکه نظام بانکی، کمتر میتواند در مسیر اشتغال به فعالیت بپردازد.

نظری اظهار کرد: بسیاری از این مؤسسات اعتباری به واسطه ورود به بازار پول و نداشتن شرایط لازم، اکنون دچار این مشکل شدهاند که نمیتوانند پاسخگوی سپردههای مردم باشند و در نتیجه مجبورند برای خرید زمان، نرخ سود سپردهها را مدام افزایش دهند اما باید پرسید که اینها کدام فعالیت اقتصادی انجام میدهند که سود ۲۵ درصدی پرداخت میکنند.

رئیس پژوهشگاه حوزه و دانشگاه تأکید کرد: اکنون بازار مسکن که راکد است و بازارهای دیگر هم وضعیت چندان مناسبی ندارند بنابراین کدام شغل و صنعت است که این مقدار سود دارد که این مؤسسات پرداخت میکنند. تنها دلیل این مؤسسات برای این سود این است که قصد دارند زمان بخرند تا مشکلات خود را رفع کنند.

این پژوهشگر اقتصاد اسلامی یادآور شد: این مسئله نشان دهنده به هم ریختگی بازار پول است. بانک مرکزی در آن سالهایی که باید انضباط میداشت، انضباط لازم را نداشت. اکنون تمام مؤسسات خصوصی، به پساندازها، نرخ سود بالا پرداخت میکنند اما باید پرسید که چگونه در وضعیت رکودی به این نرخ سود دست پیدا میکنند که توان پرداخت آن را به مشتریان داشته باشند.

عضو کمیته فقهی سازمان بورس و اوراق بهادار به ارتباط گسترش مؤسسات مالی و اعتباری غیرمجاز با بانکداری بدون ربا اشاره کرد و گفت: این مسئله ربطی به بانک ربوی و غیر ربوی و بانکداری اسلامی در کشور ندارد بلکه بحث این است که در بازار پولی کشور انضباط لازم را نداشتهایم و عقلانیتی علمی در آن حاکم نبوده است. بنابراین باید به مؤسساتی مجوز دهیم که توان رعایت انضباط در بازار پولی کشور را داشته باشند.

وی افزود: وقتی شورای پول و اعتبار منحل شد و به شورایی که باید براساس ضوابط علمی تصمیم بگیرد، تیر خلاص میزنیم و مسئولان خودمختارانه تصمیم میگیرند، نتیجهاش همین است که اکنون مشاهده میکنیم. مسئلهای که اکنون پیش آمده و دامنگیر این مردم شده است به دلیل تصمیمات آن روز است، چراکه با این اقدام، بازار پولی به شکل بیضابطهای رشد کرد.

نظری تأکید کرد: بانک مرکزی، زمانی شروع کرد به اینکه هر کسی که چند میلیارد پول آورد، مجوز تأسیس مؤسسه اعتباری را دریافت کند تا آن مؤسسه با وعده سودهای کلان، سپرده مردم را جمعآوری کند و امروز نمیتواند پرداخت کند؛ بنابراین این مسئله ارتباطی با وضعیت بانکداری اسلامی در کشور ندارد بلکه به این مربوط است که باید عقلانیت علمی را در بازار پولی و کشور به کار بگیریم.

رئیس پژوهشگاه حوزه و دانشگاه ادامه داد: اگر بخواهیم عقلانیت علمی را به کار نگیریم، شورای پول و اعتبار را منحل میکنیم؛ چون رجالی در آنجا هستند که بر اساسی عقلانیت و علم تصمیم میگیرند اما اگر بخواهیم بر اساس تصمیمات شورای پول و اعتبار عمل کنیم، مجوز فعالیت هر مؤسسهای را صادر نمیکنیم و در نتیجه بازار پول هم منضبط شده و مسیر آن مشخص است.

وی به وضعیت فعالیت مؤسسات مالی و اعتباری در سایر کشورها اشاره کرد و اظهار کرد: در کشورهای اسلامی منطقه و در سایر کشورهایی که عقلانیت علمی بر آنها حاکم است، بیانضباطی پولی در کشور آنها وجود ندارد. این امری واضح است که برای سرماخوردگی نمیتوان از هر دارویی استفاده کرد و در علم اقتصاد هم چنین است و برای هر مشکل پولی، هر سیاسیتی را تجویز نمیکنند.

رئیس پژوهشگاه حوزه و دانشگاه در پایان گفت: وقتی پول از ضوابط علمی خارج شده و در نتیجه مؤسسات اعتباری، بدون رعایت عقلانیت فعالیت کنند، وضعیت کنونی پدید میآید. اکنون بانک دولتی باید نهایتا ۱۵ درصد سود پرداخت کند اما این مؤسسات سودهای کلان پرداخت میکنند چون گرفتارند و ناچار به پرداخت چنین سودهایی هستند و این نشان دهنده نبودن ضابطه برای فعالیت این مؤسسات است.

منبع:خبرگزاری بینالمللی قرآن(ایکنا)

-

شورای فقهی در برنامه ششم توسعه؛ محاسن و ملاحظات

نظارت شورای فقهی بر مقررات و عملیات بانکداری کشور میتواند به ترمیم وجهه نظام بانکی بیانجامد و ثمره آن افزایش اعتماد عمومی به شبکه بانکی خواهد بود. با این حال پیشنیاز موفقیت این شورا، تشکیل دبیرخانه فعال و کارآمد با حضور کارشناسان بانکداری اسلامی است.

یکی از خلاءهای نظام بانکی کشور فقدان نظارت شرعی سامانیافته و موثر است که به تازگی در قانون برنامه پنج ساله ششم توسعه (مصوب ۱۴/۱۲/۱۳۹۵ مجلس شورای اسلامی) مورد اشاره قرار گرفته است. ماده ۱۶ این قانون به صراحت بیان میدارد که برای حصول اطمینان از اجرای صحیح عملیات بانکی بدون ربا در نظام بانکی کشور و جهت نظارت بر عملکرد نظام بانکی و اظهارنظر نسبت به رویهها و ابزارهای رایج، شیوههای عملیاتی، دستورالعملها، بخشنامهها، چارچوب قراردادها و نحوه اجرای آنها از جهت انطباق با موازین فقه اسلامی، شورای فقهی در بانک مرکزی تشکیل میشود. همچنین، بنا بر تبصره ۲ از ماده ۱۶ این قانون، مصوبات شورای فقهی بانک مرکزی لازمالرعایه است؛ این اقدام میتواند طلیعهای برای انطباق بیشتر مقررات و عملیات بانکداری کشور با موازین شرع مقدس و رفع شبهات شرعی از دامن نظام بانکی باشد.

رسمی و قانونی شدن شورای فقهی بانک مرکزی و لازمالرعایه شدن مصوبات آن محاسن و ملاحظاتی را در خود دارد که در ادامه به اهم آن پرداخته میشود:

محاسن: این اقدام برای سه دسته عموم مردم، نظام بانکی و حاکمیت منافع و محاسنی به همراه دارد. نفع عموم مردم آن است که میتوانند با خاطری آسوده نسبت به اسلامی بودن فعالیتهای بانکی، منابع خود را به نظام بانکی سپرده و یا از این مجموعه تسهیلات و خدمات بانکی دریافت نمایند. این آرامش خیال موجب برنامهریزی بهتر پساندازهای مردم خواهد بود.

گروه دوم منافع، متوجه خود نظام بانکی است. انطباق مقررات و عملیات بانکداری کشور با موازین شرعی میتواند موجب گسیل منابع بیشتر به سمت نظام بانکی شود. این عامل نه تنها از ناحیه داخل کشور صورت میپذیرد، بلکه میتواند در قالب جذب سپردههای خارجی از سایر کشورهای اسلامی منطقه و جهان جریان داشته باشد. نفع دیگر این موضوع متوجه کارکنان و مدیران نظام بانکی است که با خیالی آسوده نسبت به حلیت حقوق دریافتی خود، انگیزه کاری بالاتری پیدا میکنند.

گروه سوم منافع متوجه حاکمیت است. انتقادات مکرر آحاد جامعه و در راس آن مراجع عظام تقلید بر ایرادات شرعی برخی از عملیات بانکی، وجهه خوبی برای نظام حاکم که مبتنی بر آرمانهای والای انقلاب اسلامی بنا شده، ایجاد نمیکند. از آنجاکه نظام اقتصادی باید در پیروی از اهداف کلان جمهوری اسلامی در مسیر عدالت و تبعیت از احکام اسلامی حرکت داشته باشد، این حجم از انتقادات و نارضایتیها زیبنده و مطلوب نیست. نظارت شرعی شورای فقهی بر مقررات و عملیات بانکداری کشور میتواند به ترمیم وجهه نظام پولی و مالی کشور بیانجامد و ثمره آن افزایش اعتماد و اعتقاد عمومی به نظام حاکم خواهد بود. موردی که از جنبه سرمایه اجتماعی میتواند منافع اقتصادی و اجتماعی فراوانی را برای کشور به ارمغان آورد.

ملاحظات: در کنار منافع و محاسن زیادی که لازمالرعایه شدن مصوبات شورای فقهی بانک مرکزی ایجاد میکند، توجه به برخی از ملاحظات ضروری است.

ملاحظه اول آن است که بنا به ماده ۱۶ قانون برنامه ششم، بخشی از وظیفه این شورا اظهارنظر نسبت به رویهها و ابزارهای رایج، شیوههای عملیاتی، دستورالعملها، بخشنامهها، چارچوب قراردادها و نحوه اجرای آنها از جهت انطباق با موازین فقه اسلامی است. با توجه به آنکه در حال حاضر دستورالعملها، بخشنامهها و چارچوب قراردادها در شبکه بانکی از حجم بسیار بالایی برخوردار است، مشخص نیست که شورای فقهی با ظرفیت محدود خود چگونه میتواند این حجم از مقررات و فعالیتهای موجود را ارزیابی کند.

به نظر میرسد لازم است با اتخاذ تدابیر لازم از جمله تشکیل یک دبیرخانه فعال و کارآمد از کارشناسان بانکداری اسلامی و اولویتبندی موارد تحت ممیزی بنا به درجه اهمیت و کاربردپذیری چارهای برای این ملاحظه اندیشیده شود.

ملاحظه دوم به ریاست کل بانک مرکزی برمیگردد. بنا بر تبصره ۲ ماده ۱۶ قانون مذکور، رئیس کل بانک مرکزی اجرای مصوبات شورا را پیگیری و بر حسن اجرای آنها نظارت میکند. با توجه به مشغله فراوان ریاست کل بانک مرکزی و نیازمندی پیگیری مصوبات شورای فقهی به زمان مناسب، این نگرانی وجود دارد که این مصوبات در عرصه عمل به نتیجه دلخواه و مطلوب نائل نشود و در بلندمدت از وجهه و شهرت شورای فقهی بانک مرکزی و امر نظارت شرعی بکاهد. تاسیس دبیرخانه شورای فقهی همراه با تعیین دبیر شورای فقهی از میان افراد توانمند و آگاه به مباحث بانکداری اسلامی، به عنوان معاون و یا مشاور رییس کل بانک مرکزی، میتواند ریاست کل را در انجام این امر مهم و سنگین یاری رساند.

ملاحظه سوم به اعتماد عمومی جامعه برمیگردد. آنچه تا به امروز به عنوان یکی از علل عدم اجرای کامل بانکداری بدون ربا در کشور طرح میشد، جایگاه مشورتی و غیررسمی شورای فقهی بانک مرکزی بود. با لازمالرعایه شدن مصوبات این شورا این بهانه از نظام بانکی کشور سلب شده و آحاد مردم و خصوصا مراجع عظام تقلید با نگاهی مطالبهگرانهتر به دستورالعملها، مقررات و عملیات بانکی کشور نظر خواهند داشت. قدرمسلم آن است که حفظ این اعتماد عمومی حاصل نخواهد شد مگر با برنامهریزی دقیق سیاستگذاران، فعالیت مستمر اعضای شورا و پیگیری ریاست کل بانک مرکزی در زمینه اجرای مصوبات.منبع: خبرگزاری ایبنا

-

شماره ۶۵ فصلنامه «اقتصاد اسلامی» منتشر شد

شصت و پنجمین فصلنامه علمی ـ پژوهشی «اقتصاد اسلامی» ویژه بهار ۹۶ از سوی پژوهشگاه فرهنگ و اندیشه اسلامی منتشر شد.

براساس این گزارش، در این شماره مطالبی از قبیل «ارتباط انفاق و رشد اقتصادی در ایران» نوشته امیر خادم علیزاده، مصعب عبداللهی آرانی و حسین غفورزاده، «الگوی بازار قرضالحسنه بر اساس تحلیل محتوای آیات قرآن» نوشته وحید مقدم، محمد جانیپور و علی خلیلی، «بازار پول اسلامی: ماهیت، کارکرد و ابزارها» نوشته حسین میثمی، سیدعباس موسویان و کامران ندری و «نظام احسن به مثابه یکی از مبانی اقتصاد اسلامی» نوشته علیاصغر هادوینیا، منتشر شده است.

همچنین «الگوی نظام مبادله در اقتصاد اسلامی(با پافشاری بر تقارون اطلاعات)» نوشته زهره صالحی و محمدرضا حیدری، «بررســی کاربرد قاعـده شرط در قراردادهـای بانکی» نوشته محمدنقی نظرپور و فرشته ملاکریمی، «امکانسنجی فقهی طرحهای بازنشستگی خصوصی ترکیبـی در ایـران» نوشته غلامرضا مصباحیمقـدم، علـی سعیدی و محمد صفری و «نمایـه عناوین مقالات، موضوعی و پدیدآورندگان فصلنامـه اقتصاد اسلامی (شماره ۶۱-۶۴)» نوشته حسین غفورزاده آرانی، دیگر مطالب این شماره از فصلنامه «اقتصاد اسلامی» هستند.

در چکیده مقاله «ارتباط انفاق و رشد اقتصادی » به قلم امیر خادم علیزاده، مصعب عبداللهی آرانی و حسین غفورزاده آمده است: در ادبيات اقتصاد متعارف، مطالعات گستردهای درباره عوامل تاثيرگذار بر رشد اقتصادي صورت گرفته است؛ مطالعات نظری و تجربی انجام گرفته از سوی اقتصاددانان سبب شده است متغيرهای گوناگونی به عنوان عوامل موثر بر رشد اقتصادی معرفي شوند. با دقت در منابع اسلامی روشن میگردد علاوه بر عناصر متون اقتصاد متعارف، نصوص دينی انفاق را نيز يكی از عوامل افزايش درآمد و داراييها معرفي ميكنند؛ نصوص ديني، انفاق را نه تنها موجب كاهش اموال نمي دانند، بلكه آن را موجب حفظ و رشد اموال در دنيا و سبب اجر معنوي و پاداش اخروي براي انفاق كننده قلمداد مي كنند.

بر اين اساس مقاله حاضر با استفاده از روش مدل خودتوضيح برداري (VAR) و آزمون عليت گرنجري به دنبال آزمون اين فرضيه است كه «ارتباط علي دوطرفه ميان انفاق و رشد اقتصادي وجود دارد»؛ در اين راستا از دو متغير نرخ رشد توليد ناخالص داخلي به قيمت ثابت ۱۳۸۳ و لگاريتم جمع كل درآمدهاي اختصاصي و وجوهات كميته امداد حضرت امام; به عنوان شاخصي از انفاق در اقتصاد ايران براي دوره ۱۳۶۶-۱۳۹۲ استفاده شد. بر اساس آزمون ديكي- فولر هر دو متغير در سطح، پايا بوده و وقفه يك به عنوان وقفه بهينه به دست آمد؛ در نهايت فرضيه اصلي مقاله مبني بر وجود ارتباط علي دوطرفه ميان انفاق و رشد اقتصادي در ايران بر اساس آزمون عليت گرنجري تاييد شد.

علاقهمندان برای مشاهده مقالات این شماره از فصلنامه «اقتصاد اسلامی» اینجا کلیک کنند.منبع: خبرگزاری ایکنا

-

مجوز بانک مرکزی برای برخورد با مؤسسات غیرمجاز در طرح بانکداری اسلامی

عضو شورای فقهی بانک مرکزی اظهار کرد: در طرحی که مجلس برای اصلاح قانون عملیات بانکی بدون ربا آماده کرده ، مجوز لازم به بانک مرکزی برای برخورد با مؤسسات مالی و اعتباری غیر مجاز به صورت شفاف داده شده است.

درطول سالهای اخیر، مدام خبر ورشکستگی یک مؤسسات مالی و اعتباری غیر مجاز و نارضایتی سپردهگذاران این مؤسسات به گوش میرسد. در روزهای اخیر هم برخی سپردهگذاران چند مؤسسه مالی و اعتباری که از بازپرداخت اصل و سود سپرده سپردهگذاران ناتوان هستند، جلوی بانک مرکزی و همچنین شعبات این مؤسسات در چند شهر کشور دست به اعتراض زدند. قطعا در پدید آمدن چنین مشکلی بزرگی در نظام بانکی کشور، عوامل مختلفی نقش دارند که لازم است نقش هر یک از آنان و لوازم پایان دادن به چنین مشکلاتی مورد بررسی قرار بگیرد.

برای بررسی بیشتر این موضوع با حجتالاسلام والمسلمین سیدعباس موسویان، عضو شورای فقهی بانک مرکزی و عضو کارگروه اصلاح قانون عملیات بانکی بدون ربا، گفتوگویی انجام دادهایم که در ادامه میآید:

ابتدا بفرمائید که شما منشأ پدید آمدن معضلی به نام مؤسسات مالی و اعتباری غیر مجاز و ورشکستگی آنان را در چه میدانید و بانک مرکزی برای مقابله با این مؤسسات و بازگرداندن سپردههای مردم چه اقداماتی باید انجام دهد؟

واقعیت مطلب این است که در این زمینه نمیتوانیم فقط بانک مرکزی را متهم کنیم. به اعتقاد من، چهار گروه در اینجا مقصر هستند و اشتباهات این چهار گروه، دست به دست هم میدهد و باعث میشود تا چنین مشکلاتی پدید آید. در ردیف اول، خود آن مؤسسههایی هستند که از بانک مرکزی مجوز ندارند و مؤسسهای را راهاندازی کردهاند و گاهی و هم اقدام به تبلیغات دروغین میکنند که ما از بانک مرکزی مجوز گرفتهایم، در حالیکه هیچ مجوزی وجود ندارد.

در درجه دوم، خود سپردهگذاران مقصر هستند. افرادی که به خاطر چند درصد سود بالاتر وسوسه میشوند و در مؤسسههای گمنام و غیرمجاز سپردهگذاری کرده و تحقیق نمیکنند که گذشته این مؤسسه و سودآوری آن و جایگاه آن در نظام پولی و مالی کشور کجاست و صرفا به خاطر کسب سود، چنین مؤسساتی را انتخاب میکنند.

به اعتقاد من، عامل سوم، صدا و سیماست که به خاطر کسب درآمد از تبلیغات، برای چنین مؤسساتی تبلیغات لازم را انجام داده و به مردم القا میکنند که چنین مؤسسهای خوشنام و معتبر است بنابراین در آنجا سپردهگذاری کنید. سود و درآمد چنین مؤسساتی هم از طریق صدا و سیما تبلیغ میشود، بدون اینکه از این مؤسسات، درخواست مجوز و درخواست مجوز پخش آگهی بازرگانی کند. بنابراین باید صدا و سیما در مقابل این تبلیغات پاسخگو باشد.

همینطور خود بانک مرکزی به عنوان نهاد ناظر در فعالیتهای پولی و مالی کشور باید نظارت خود را دقیقتر و کاملتر کند. به صرف اینکه گاهی به مردم گفته میشود در سایت ما نگاه کنید و اگر اسم مؤسسهای نبود، بدانید که دارای مجوز نیست، کفایت نمیکند. به نظرم باید بانک مرکزی با هر مؤسسه غیرمجازی، رسما هم به شکل تبلیغاتی اطلاعرسانی کند که اگر مؤسسهای به اسم بانک مرکزی در حال تبلیغ است، به دروغ تبلیغ میکند و چنین مؤسسهای مجوز ندارد.

همچنین لازم است بانک مرکزی عملا پیگیر باشد و آن مؤسسه را به تعطیلی بکشاند، قبل از اینکه اقدامات و عملیات آن مؤسسه بزرگتر شود. براین اساس به اعتقاد من، چهار گروه در این زمینه کوتاهی کردهاند که هم خود طراحان و مؤسسین چنین مؤسساتی و هم بانک مرکزی به عنوان نهاد ناظر کوتاهی کرده است. همچنین صدا و سیما با تبلیغ نارسا و تبلیغات صرفا درآمدی، بدون رعایت اصول و ضوابط تبلیغات و هم خود مردمی که در چنین مؤسساتی سپردهگذاری میکنند، مقصرند.

مردم همانگونه که در سایر فعالیتهای اقتصادی، تحقیق و جستوجو میکنند باید نسبت به مؤسسات و حتی بانکهای مجاز تحقیق کنند. وقتی بانکی مجاز است، بدین معنا نیست که حتما کارنامه موفقی هم دارد. مردم باید تحقیق کنند که آن بانک چه سابقهای دارد و همکاریاش با بانک مرکزی در چه وضعیتی است و سپس اقدام به سپردهگذاری و سرمایهگذاری کنند.

آیا بانک مرکزی قدرت کافی برای برخورد با این مؤسسات را دارد و شما مسئله استقلال بانک مرکزی را تا چه اندازه در جلوگیری از چنین اتفاقاتی مؤثر میدانید؟

بانک مرکزی به عنوان نهاد ناظر بخش پولی و مالی کشور از قدیمالایام اختیارات لازم را داشت. البته بحث استقلال بانک مرکزی به جای خود، ولی با قطع نظر از بحث استقلال، بانک مرکزی به عنوان تنها نهاد ناظر در جریانات پولی کشور از قدیم میتوانسته محکمتر از این برخورد کند و جلوی این جریانات را بگیرد. البته مقداری خلأهای قانونی وجود داشت که خوشبختانه اکنون برطرف شده و در رابطه با تأسیس این مؤسسات مالی غیرمجاز به صورت صریح و روشن، قوانین و مقررات لازم وجود دارد و بانک مرکزی میتواند با استناد به آنها اقدامات جدی و قاطع انجام دهد.

البته هرچه بانک مرکزی در سیاستگذاری و برنامهریزیها مستقلتر باشد، توانایی آن بالاتر می رود اما به اعتقاد بنده در رابطه با برخورد با چنین مؤسساتی، نه خلأ قانونی و نه خلأ ابزاری وجود ندارد. بانک مرکزی خیلی راحت میتواند حسابهای چنین مؤسساتی را در سایر بانکها و مؤسسات قفل کند و تبلیغات آنها را ممنوع کند و از سوی دیگر دادوستدهای پولی آنها را ممنوع کند که در اینصورت یکروزه فلج خواهند شد.

آیا در طرحی که برای اصلاح قانون عملیات بانکی بدون ربا آماده کردهاید به مشکلات مؤسسات مالی و اعتباری غیرمجاز و راههای مقابله با آنها اشارهای شده است؟

بله. هم در طرح مجلس و هم در لایحهای که بانک مرکزی آماده کرده است، نسبت به برخورد با این موارد، بسیار قاطع، روشن و شفاف، مواد و تبصرههایی دیده شده است تا با چنین مشکلاتی برخورد شود.

به نظر شما با تصویب قانون جدید بانکداری بدون ربا میتوانیم شاهد پایان یافتن معضل مؤسسات مالی و اعتباری غیرمجاز باشیم؟

از جهت قانونی شاید سه سال پیش مشکل داشتیم اما اکنون مشکلی نداریم و حتی قبل از تصویب این طرح و لایحه، ما قوانین مورد نیاز را داریم و هم در قانون برنامه ششم و هم در لوایح بودجه سالهای ۹۵ و ۹۶ مواردی دیده شده است که کاملا دست بانک مرکزی را از جهت قانونی برای برخورد با چنین مؤسساتی باز میکند.منبع: خبرگزاری بینالمللی قرآن(ایکنا)

-

همایش نقش بانکداری و مالی اسلامی در تامین مالی جوانان کارآفرین

دوازدهمین همایش بینالمللی بانک توسعه اسلامی در صنعت بانکداری و مالی اسلامی، به موضوع نقش این صنعت در تامین مالی ایدههای خلاقانه جوانان در کشورهای اسلامی اختصاص یافت.

به گزارش تارنمای بانک توسعه اسلامی، بدون شک یکی از مشکلات کلیدی در توسعه ایدههای خلاقانه در کشورهای اسلامی، مسئله فراهم نبود امکان دریافت تامین مالی است. در واقع، بسیاری از جوانان با استعداد در کشورهای اسلامی وجود دارند که انواعی از ایدههای مرتبط با حوزه کسبوکار را مطرح میکنند، اما به دلیل فراهم نبودن منابع مالی، نمیتوان این ایدهها را عملیاتی کرد. بنابراین سوال قابل طرح در اینجا آن است که بهترین راهکار برای تامین مالی ایدههای خلاقانه جوانان در کشورهای اسلامی چیست؟

دوازدهمین همایش بینالمللی بانک توسعه اسلامی در صنعت بانکداری و مالی اسلامی که در ماه جاری برگزار گردید، تلاش کرد تا به سوال مذکور پاسخ دهد. به طور مشخص، تمرکز این همایش بر روشها و راهکارهایی بود که بانکهای اسلامی میتوانند به وسیله آنها به تامین مالی ایدههای خلاقانه جوانان در کشورهای اسلامی بپردازند.

در این همایش همچنین به نقشی که بانکداران مسلمان میتوانند در تامین مالی کسبوکارهای کوچک و متوسط (SME) ایفا کنند اشاره و بر ضرورت استفاده از تجارب بینالمللی تامین مالی خرد تاکید گردید. دلیل اهمیت این مسئله آن است که صنعت تامین مالی خرد در حال حاضر در کشورهای گوناگون (مانند بنگلادش، اندونزی، ترکیه و غیره) رو به رشد است و با توجه به نزدیک بودن اهداف تامین مالی خرد با اهداف بانکداری و مالی اسلامی، میتوان از ظرفیتهای تامین مالی منطبق با شریعت در راستای توسعه تامین مالی خرد استفاده کرد.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

مقابله با ربا در نظام بانکی نیازمند یک جراحی دردناک است

عضو هیئتعلمی دانشگاه امام صادق(ع) اظهار کرد: برای خلاصی از مسئله ربا نیازمند یک جراحی در نظام بانکی هستیم و این جراحی دردناک است؛ یعنی به این سادگی امکانپذیر نیست و تبعات دارد.

نظام بانکی کشور با مشکلات مختلفی مواجه است که یکی از این این مسائل، رشد بدهیها در این سیستم است که در بسیاری از موارد، مهلت نظام بانکی به بدهکاران برای بازپرداخت باعث افزایش این بدهی در نظام بانکی کشور شده است. این مسئله در نظام بانکی کشور که در حال اجرای قانون عملیات بانکی بدون رباست جای بسی تعجب است.

برای بررسی بیشتر این موضوع، با کامران ندری، عضو هیئتعلمی دانشگاه امام صادق(ع)، گفتوگویی انجام دادهایم که در ادامه میآید:

ابتدا بفرمائید تلقی شما از وضعیت ربا در نظام بانکی کشور چیست؟

بانکها تلاش خود را میکنند که طبق قوانین و مقررات بانکی عمل کنند و قوانین و مقررات ما هم حداقل بنا بر تشخیص شورای نگهبان، با موازین شرعی مغایرتی ندارد اما در عمل ممکن است انحرافاتی از این مُرّ قانون وجود داشته باشد که ما برآورد چندان دقیقی از اینکه در عمل، چه میزان انحراف از قانون و مقررات وجود دارد را نداریم و دلیلش هم این است که هیچ سازوکاری و ساختاری به نام نظارت شرعی در نظام بانکی ما تعریف نشده است که موظف باشد که ببیند بانک مربوطه در عمل تا چه اندازه مطابق با قانون و مقررات از منظر رعایت موازین شرعی عمل میکند.

بارها هم گفته شده است که اهمیت نظارت شرعی در این است که بفهمیم مواردی که قانونگذار در حوزه مسائل شرعی وضع کرده است تا چه اندازه قابلیت اجراء دارد و تا چه اندازه میتوان آن را رعایت کرد. در بسیاری از موارد، اشکالی هم به بانک وارد نیست و واقعا رعایت آن قوانین شرعی امکانپذیر نیست. وظیفه واحد نظارت شرعی این است که رصد کند که کم و کاستیها و ضعفهای قانونی چیست و در چه مواردی، مشکل به اجراء مربوط میشود.

مقابله با ربا در نظام بانکی نیازمند یک جراحی دردناک است

واحد نظارت شرعی باید بتواند این موارد را به صورت حرفهای گزارش کند. در جاهایی که مشکل به قوانین و مقررات مربوط است باید شورای فقهی بانک مرکزی یا مراجع ذیصلاح، راهکاری پیدا کنند و در مواردی هم که مسئله به اجراء مربوط است و امکان عملیاتی کردن قانون عملیات بانکی بدون ربا وجود دارد اما افراد کوتاهی میکنند، در این موارد هم باید مسئولان بانکی تلاش کنند با ایجاد انگیزه و رفع موانعی که وجود دارد، کاری کنند که میزان انطباق عملیات بانکی با شرع افزایش پیدا کند اما در برخی موارد هم برخی مشکلات مبنایی و بنیادی داریم.

منظور این است که در برخی موارد فهم ناقصی از ربا داریم و گاهی کمان کردهایم چیزی ربا نیست در حالیکه ربا بوده است و گاهی اوقات فکر میکنیم رباست و از نظام بانکی آن را حذف میکنیم، در حالیکه مصداق ربا محسوب نمیشود بنابراین در مفهومشناسی و مصداقشناسی ربا دارای مشکل هستیم.

مثلا در چه مواردی چنین تلقی اشتباهی وجود دارد؟

یکی از نمونهها در رابطه با جریمه تأخیر تأدیه دِین است که شیوههایی که اکنون در نظام بانکی ما برای جریمه کردن افرادی که در پرداخت دِین خود کوتاهی میکنند یا برای استمهال دِین افرادی که موعد بازپرداخت دِین آنها شده است اما به دلایلی قادر به بازپرداخت نیستند، اکنون شیوههایی را مورد استفاده قرار میدهیم که به تأیید شورای نگهبان هم رسیده است اما واقعیت امر این است که این استمهالها و این جرایم تأخیر باعث افزایش بدهی انباشته در نظام بانکی کشور شده است.

در چنین شرایطی به نقطهای میرسیم که بدهی اولیه یک مشتری بانکی ۱ میلیارد تومان بوده است و در اثر این استمهالها و جرایمی که به اصل بدهی تعلق گرفته است، مبلغ ۵ یا ۱۰ برابر شده است. گرچه شیوه استمهال و جریمهای که بانک مطالبه میکند به تأیید شورای نگهبان رسیده است و حَسَب ظاهر مغایرتی با موازین شرعی ندارد اما خروجی نشان میدهد که در اینجا مشکل وجود دارد چون مشاهده میکنید مشکل ربای «اضعافا مضاعفه» این بوده که بدهی افراد به صورت مضاعف که تعبیر قرآنی است، دائما افزایش پیدا کرده است؛ بنابراین به نظر میرسد این شاکله از منظر شرعی قابل قبول نیست.

نه تنها از منظر شرعی بلکه از منظر بانکی و حرفهای هم، این معنا ندارد که بدهی یک نفر در بانک مدام افزایش پیدا کند و هرگز به یک نقطه پایانی نرسد. این با منطق اقتصاد هم سازگار نیست. اگر بخواهیم از این زوایا نگاه کنیم، گرچه عملیات بانکهای ما براساس این قوانین بانکداری که در ایران به تأیید شورای نگهبان رسیده است، با شرع مغایرت ندارد اما وقتی به خروجی و وضعیت بدهیها در نظام بانکی نگاه میکنیم، به مقدار زیادی محل تردید است.

جا دارد در قوانین و مقررات و در شیوه عمل در شبکه بانکی تجدیدنظر کنیم اما در اینکه این وضعیت، هم به لحاظ شرعی و هم به لحاظ عرفی و بر پایه منطق بانکداری قابل قبول نیست تردید وجود ندارد. مسئلهای که الان وجود دارد این است که چگونه از این وضعیت خلاص شویم. در صدر اسلام هم رهایی از رباخواری آنقدر سخت بوده و پذیرش تبعات ربا برای افراد دشوار بوده که برای اینکه پروردگار، رباخواران را متقاعد کند که این کار را کنار بگذارند، تهدید کرده که به جنگ خدا و رسول خدا رفتهاند و این نشان میدهد تبعات سنگینی دارد و به همین راحتی، سیستم تن به ترک ربا نمیدهد؛ لذا کار بسیار سخت و دشواری در پیش است؛ مخصوصا در دنیای امروز که فعالیت بانکی بسیار پیچیدهتر از گذشته است.

پیدا کردن راه حل مناسب برای برون رفت از این وضعیت به نظرم کار سادهای نیست و یک عزم جدی را میطلبد و همگی باید در این زمینه به بانک مرکزی کمک کنند. برای بنده مسجل است که حل این معضل، به تنهایی از بانک مرکزی ساخته نیست و باید همه کارشناسان فقهی و بانکی در این زمینه کمک کنند.

حتی اگر افرادی به مسئله ربا در نظام بانکی هم اعتقادی نداشته باشند، این مسئله را میپذیرند که افزایش این بدهیها به صورت مضاعف و اینکه بانکهای ما برای تأدیه بدهیهای خود به قرض گرفتن روی آوردهاند، عواقب مناسبی ندارد و به تعبیر اقتصادیون، این وضعیت نمیتواند وضعیت پایداری باشد و به عبارت دیگر نمیتواند دوام پیدا کند و بالاخره این سیستم در جایی از هم میپاشد و خوب است که همگی دست به دست هم داده و برای برون رفت از این معضل و مشکل، راه حلی را بپذیرند و عملیاتی کنند.

مقابله با ربا در نظام بانکی نیازمند یک جراحی دردناک است

برای خلاصی از مسئله ربا نیازمند یک جراحی در نظام بانکی هستیم و این جراحی دردناک است؛ یعنی به این سادگی امکانپذیر نیست و تبعات دارد. این مسئله دارای تبعات اجتماعی و اقتصادی است و تصمیمگیرندگان با علم به اینکه این جراحی این تبعات را دارد، باید قبول کنند که این جراحی را در نظام بانکی انجام دهند. اگر به دنبال راهحلی هستیم که بدون دردسر و بدون برخورد با مشکل از این مسئله رهایی پیدا کنیم، به نظرم بعید است که چنین راه حل بدون تبعاتی را پیدا کنیم.

نکته دیگری که باید به آن اشاره کنم این است که زمان، نه تنها مسئله را حل نمیکند بلکه هر نوع تعللی و به تأخیر انداختن حل مسئله باعث میشود ابعاد مسئله بسیار پیچیدهتر شود؛ به طوریکه به نقطهای برسیم که در آن نقطه نتوانیم تبعات را کنترل کنیم.

شما منشأ اصلی این بحران بدهیها را در چه میدانید و چه راهکاری برای مقابله با آن وجود دارد.

حتی در بانکداری مرسوم هم از رشد بدهی به صورت مضاعف به شکلی که حدی نداشته باشد جلوگیری میشود. این مسئله در نظام بانکی ما اتفاق افتاده است و همانگونه که عرض کردم مقصر این مسئله بانکها نیستند به این دلیل که راهحلهای شرعی این مسئله را خود فقهایی که با سیستم بانکی کار میکنند، به آنها نشان دادهاند و مسئله مورد تأیید شورای نگهبان هم هست. باید به این مسئله دقت کنیم که همه بازیگران در اینجا مقصر هستند؛ چه مجلس که با قوانین خود، بانکها را موظف کرده است که با استمهال بدهی مشتریان، بدهی آنها مدام افزوده شود و چه شورای نگهبان در تصویب قوانین مربوط به جریمه تأخیر دقتهای لازم را نداشته است و هیچ حد و حصری برای جریمه در شورای نگهبان وجود ندارد؛ بنابراین نباید فقط بانکها را مسئول دانست و دولت، مجلس، شورای نگهبان و شورای فقهی بانک مرکزی در به وجود آمدن این وضعیت در کنار بانکها مسئول هستند و باید یک بازنگری همهجانبه در آنچه که در گذشته اتفاق افتاده است صورت گیرد.

صرف وجود شورای فقهی نمیتواند در حذف ربا در نظام بانکی موفق باشد و سابقه داشته است که نه تنها پیشنهاد فقهای بانک مرکزی کمکی نکرده است بلکه پیشنهاد اینها در مواردی همانند جریمه تأخیر تأدیه یا استمهال بدهی باعث شده که بانکها با این ذهنیت که فعالیت آنها با شرع مغایرت ندارد، این بدهیها را مدام تمدید کنند و اکنون وضعیتی پدید آمده است که مشاهده میکنیم. بنابراین بنده تأکید دارم که نباید در چنین مواردی، انگشت اتهام را به سوی بانکها نشانه گرفت و لازم است به جای متهم کردن یکدیگر، باید به دنبال راهحل باشیم.

منبع: خبرگزاری بینالمللی قرآن(ایکنا)

-

تأیید ابعاد شرعی اوراق مرابحه بیمه سلامت در کمیته فقهی سازمان بورس

مجید پیره، کارشناس مالی اسلامی مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار به تشریح جزئیات برگزاری جلسه اخیر کمیته فقهی این سازمان پرداخت و گفت: در این جلسه دو موضوع در دستور کار قرار داشت که موضوع اول، راهاندازی بازار ثانویه اوراق مرابحه بیمه سلامت بود و با توجه به اینکه قبلا با کلیات آن موافقت شده بود، در این جلسه، مصوبه کمیته فقهی در این خصوص قرائت شد و بعد از انجام برخی اصلاحات به تصویب کمیته فقهی رسید.

وی افزود: مطابق جمعبندی به عمل آمده، در فرآیند انتشار این نوع خاص از اوراق مرابحه، با توجه به اینکه نهاد واسط در الگوی انتشار آن پیشبینی نشده بود، در نهایت کمیته فقهی موافقت کرد که صحت این معاملات در بازار ثانوی، منطبق با موازین شریعت است. در فرآیند انتشار آن، این امکان وجود دارد که ما از طرف سرمایهگذاران، یک اذن ضمنی برای انعقاد قراردادها در فرآیند اوراق مرابحه در نظر بگیریم و بدین ترتیب، معاملاتی که وزارت تعاون، کار و رفاه اجتماعی از طرف سرمایهگذاران انجام میدهد، صحیح است.

پیره ادامه داد: نکتهای که کمیته فقهی در خصوص این اوراق تأکید داشت این بود که در فرآیند انتشار اوراق مرابحه باید به گونهای عمل شود که منابع حاصل از انتشار اوراق مرابحه صرف خرید و انجام یک معامله شود و اینکه از منابع حاصل از انتشار اوراق مرابحه برای تسویه دیون قبلی استفاده شود، صحیح نیست.

موافقت کمیته فقهی سازمان بورس با راهاندازی بازار ثانویه اوراق مرابحه بیمه سلامت

کارشناس مالی اسلامی مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار اظهار کرد: البته این نکتهای که کمیته فقهی بر روی آن تأکید کرده، صرفا در مورد این مورد خاص اوراق مرابحه نیست و در خصوص انواع دیگر اوراق مرابحه هم باید به گونهای انجام شود که این نکته در آن لحاظ شود.

پیره به دستور دوم اشاره کرد و گفت: دستور کار دوم کمیته فقهی، موضوع نقش و وظایف ارکان در فرآیند انتشار اوراق مرابحه بود. الگویی که به کمیته فقهی پیشنهاد شده، مبتنی بر این است که به جای اینکه نهاد واسط در فرآیند انتشار اوراق مرابحه، بیع مرابحه را از طرف سرمایهگذاران انجام دهد، انعقاد بیع مرابحه با فروشنده توسط بانی انجام شود.

وی در پایان اظهار کرد: طبیعتا این الگو با الگوهایی که هماکنون در بازار سرمایه مرسوم است متفاوت است و به همین خاطر مباحث آن در کمیته فقهی مطرح شد. کمیته فقهی در این خصوص به جمعبندی نرسید و انشاءالله ادامه این موضوع در جلسه بعدی کمیته فقهی مورد بررسی قرار خواهد گرفت.منبع: خبرگزاری ایکنا