شنبه, 13 آبان 1396 06:31

محبوبیت روزافزون کارتهای اعتباری اسلامی در امارات متحده عربی

نوشته شده توسط مدیردر نیمه اول سال ۲۰۱۷ تعداد متقاضیان کارت اعتباری اسلامی در مقایسه با نیمه اول سال ۲۰۱۶، ۴۶٫۷ درصد افزایش داشته است.

به گزارش سایت Arabian Business، بر اساس مطالعه جدیدی که توسط موسسه مالی yallacompare انجام شده است، تعداد مصرفکنندگان محصولات بانکداری اسلامی در امارات متحده عربی نسبت به سال گذشته کاهش یافته است. دادههای Yallacompare در نیمه اول سال 2017 نشان میدهد محصولات بانکداری اسلامی 10.5 درصد کمتر در مقایسه با نیمه اول سال 2016 مورد استفاده قرار گرفتهاند.

همچنین این موسسه در بیانیهای اعلام کرده است که این کاهش تقاضا مربوط به تأمین مالی اسلامی خودرو و تأمین مالی اسلامی شخصی است به طوریکه در نیمه اول سال 2017، تعداد متقاضیان تأمین مالی اسلامی خودرو در مقایسه با نیمه اول سال 2016، به میزان 34.6 درصد و همچنین تعداد متقاضیان تأمین مالی اسلامی شخصی نیز در مدت مشابه به میزان 22.41 درصد کاهش داشته است.

سامر شهاب، مدیر اجرایی Yallacompare در این زمینه گفت: در طول سال گذشته، بانکهای متعارف سهم قابل توجهی از تقاضای مصرفکنندگان را در جهت دریافت تسهیلات خودرو و وامهای شخصی به خود اختصاص دادهاند. وی افزود: در نیمه اول سال 2017، افزایش تعداد متقاضیان تسهیلات معمولی خودرو افزایش 65.7 درصدی داشته و درخواستکنندگان وام در جهت مصارف شخصی نیز در همان مدت افزایش یافته است.

شهاب اذعان داشت: این پیشرفت نسبتا جدیدی است که بانکهای متعارف به آن دست یافتهاند. این در حالی است که مطالعات قبلی موسسه Yallacompare نشان داده که بین سالهای 2015 تا 2016 تعداد کاربرانی که از تسهیلات اسلامی خودرو استفاده کردهاند، 64.79 درصد افزایش یافته است تا اینکه تا پایان سال 2016، 45 درصد از کل درخواستهای وام خودرو به بانکهای اسلامی اختصاص پیدا کرد.

با این حال دادهها نشان میدهد که بانکهای اسلامی در طول سال 2017 به ویژه در حوزه تأمین مالی خودرو، همچنان بخشی از سهم بازار را به خود اختصاص دادهاند. البته لازم به ذکر است که بین سه ماهه نخست و سه ماهه دوم سال 2017، تعداد افرادی که از محصولات مالی اسلامی در زمینه خودرو استفاده نمودهاند، بیش از 145 درصد افزایش یافته است. همچنین مصرفکنندگان امارات متحده عربی، علی رغم تقاضا برای مالی اسلامی خصوصی، شروع به اعتماد به کارتهای اعتباری به عنوان یکی از محصولات بانکداری اسلامی کردهاند به طوریکه در نیمه اول سال 2017 تعداد متقاضیان کارت اعتباری اسلامی در مقایسه با نیمه اول سال 2016، 46.7 درصد افزایش داشته است.

مدیر اجرایی Yallacompare در پایان تأکید کرد: با توجه به اینکه اقتصاد امارات متحده عربی به موفقیتهای خود در زمینه متنوع سازی اقتصاد نفتی ادامه میدهد، ما انتظار داریم بانکهای اسلامی بر مالی خصوصی تمرکز نمایند. ما در حال حاضر شاهد آغاز این استراتژیها و محبوبیت روزافزون کارتهای اعتباری اسلامی هستیم.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند.

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

منتشرشده در اخبار

جای تردید نیست که بریتانیا سردمدار کشورهای غیراسلامی در استفاده از ابزارهای مالی اسلامی همچون صکوک است.

کشور بریتانیا قصد دارد تا دومین صکوک خود را در سال ۲۰۱۹ به ارزش یک میلیارد پوند منتشر کند. این در حالی است که این کشور به عنوان اولین کشور غربی که از ابزارهای تامین مالی اسلامی استفاده کرده، پیش از این در سال ۲۰۱۴ اقدام به انتشار صکوک پنجساله به ارزش ۲۰۰ میلیون پوند نمود؛ که با استقبال سرمایهگذاران خصوصا از کشورهای آسیایی و خاورمیانه، بیش از ۱۰ برابر ارزش اوراق عرضه شده، یعنی چیزی حدود ۲٫۳ میلیارد پوند، مورد پذیرهنویسی قرار گرفت.

در حال حاضر بیش از ۲۰ موسسه مشغول به ارائه خدمات و محصولات مالی اسلامی در بریتانیا هستند و در بازار بورس اوراق بهادار لندن، که مرکز اصلی معاملات صکوک به شمار میرود، ۶۵ صکوک به ارزش کل ۴۸ میلیارد دلار در حال معامله است.

این در حالی است که سخنگوی خزانهداری انگلستان اظهار داشته است که: «انگلستان مرکزی پیشرو در حوزه مالی اسلامی در غرب است و دولت انگلیس مصمم به توسعه این بخش میباشد». علاوه بر این، دیوید کامرون نخست وزیر سابق انگلستان، در انجمن اقتصاد اسلامی جهان که در سال ٢٠١٣ در لندن برگزار شد، اعلام کرد که: «نمیخواهیم لندن بزرگترین پایتخت امور مالی اسلامی در دنیای غرب باشد؛ بلکه میخواهیم لندن در کنار دبی و کوالالامپور به عنوان یکی از پایتختهای امور مالی اسلامی در سراسر جهان شناخته شود».

همچنین آفاق خان، رئیس بخش اسلامی بانک استاندارد چارتر در این خصوص اظهار داشته بود: «انگلستان یکی از بزرگترین و با ثباتترین اقتصادهای جهان است؛ از اینرو اجازه فعالیتهای مالی اسلامی را صادر کرده است. این یک رای اعتماد است و این پیام را به همراه دارد که آغوش انگلستان برای فعالیتهای مالی اسلامی باز است».

مسلما علت استقبال بریتانیا از ابزارهای مالی اسلامی، صرفا علاقه به سازوکار اسلامی این ابزارها نیست؛ بلکه هدف اصلی، جذب منابع بازارهای مالی مسلمانان (خصوصا کشورهای حاشیه خلیج فارس) به عنوان بخشی از بازارهای ثروتمند جهان است.

اهمیت برنامه بریتانیا برای انتشار دومین صکوک آن هم به اندازهای معادل پنج برابر انتشار اول، زمانی بیشتر مشخص میشود که بدانیم بریتانیا برنامهریزی برای خروج از اتحادیه اروپا (BREXIT) را در دستور کار خود دارد و ممکن است در سالهای آتی در زمینه شراکت مالی با کشورهای این اتحادیه با مشکل مواجه شود. از این رو، بریتانیا جهت حفظ موقعیت عالی خود در اقتصاد جهانی و یافتن شرکای مالی جایگزین، عزم بیشتری جهت برقراری ارتباط با کشورهای اسلامی (خصوصا کشورهای منطقه خلیج فارس) بدست آورده است.

قابل پیشبینی است که این حرکت با انتشار صکوک متوقف نخواهد شد و حتما در آینده بازارهای جدیدی همچون بیمه و تکافل را هم دربرخواهد گرفت. همانطور که سال ۲۰۱۴، جورج آسبورن وزیر وقت خزانهداری انگلستان گفته بود: «انتشار صکوک بخشی از یک برنامه اقتصادی بلندمدت است که هدف آن محوریت بخشیدن به انگلستان در سیستم تامین مالی جهانی است».

گرچه حرکت به سوی جذب بازارهای اسلامی صرفا محدود به کشور بریتانیا نیست و کشورهایی همچون آلمان، فرانسه، لوکزامبرگ، ایرلند، ژاپن و غیره نیز قدمهایی در این وادی برداشتهاند، اما جای تردید نیست که بریتانیا سردمدار کشورهای غیراسلامی در استفاده از ابزارهای مالی اسلامی همچون صکوک است.

شاید این دورخیز بلند بریتانیا برای جهش بزرگ بر روی منابع بازارهای کشورهای اسلامی، بیش از همه موجب نگرانی امارات متحده عربی و مالزی به عنوان قطبهای انتشار صکوک در جهان باشد و بیش از همه لازم باشد تا آنان در این خصوص به تحلیل و بررسی بپردازند؛ اما مسلما این رویداد میتواند درسهای مفیدی برای اقتصاد ایران به همراه داشته باشد؛ در ادامه به دو مورد از این نکات اشاره میشود:

انتشار صکوک بینالمللی با هدف تامین مالی بخشهای دولتی و یا نهادهای اقتصادی بخش خصوصی نیازمند داشتن یک سطح اعتباری بالا در بازارهای بینالمللی مالی و عمق داشتن بازار سرمایه است. از اینرو چنانچه اقتصاد ایران قصد داشته باشد از بازارهای بینالمللی برای جذب سرمایه استفاده مفیدی ببرد، ناچار به تقویت سطح اعتبار بینالمللی، تعمیق بازارهای مالی و گسترش و تنوعبخشی ابزارهای مالی خود است که این مهم نیاز به یک برنامهریزی راهبردی در سطح کلان با مشارکت تمام بخشهای درگیر دارد.

شاید ابتنای ابزارهای مالی ایران به فقه امامیه از یک سو و اقلیت شیعیان در عمده کشورهای اسلامی از سوی دیگر، به عنوان یک محدودیت برای حضور ایران در بازارهای کشورهای اسلامی شمرده شود؛ اما واقعیت امر آن است که اشتراک و تفاهم عظیم مباحث فقه امامیه و فقه اهل تسنن در جواز بکارگیری غالب ابزارهای مالی اسلامی به حدی است که بتوان بر این محدودیت فائق آمد.

وهاب قلیچ؛ صاحبنظر پولی و بانکی

منبع: ایبنا

منتشرشده در اخبار

چهارشنبه, 10 آبان 1396 07:52

اسناد خزانه اسلامی محدودیت جذب سرمایه گذاری خارجی نیست

نوشته شده توسط مدیررییس سازمان بورس با بیان اینکه اوراق مشارکت پیش از این نیز در بازار سرمایه عرضه می شد، ابراز داشت: انواع ابزارهای مالی اسلامی شامل اوراق مشارکت، اوراق اجاره و اسناد خزانه اسلامی و ... در کشور عرضه می شود و این ابزارها محدودیتی برای سرمایه گذاری خارجی ایجاد نمیکند.

دکتر شاپور محمدی، رییس سازمان بورس و اوراق بهادار از انجام مذاکرات با کشور کره جنوبی برای انتشار اسناد خزانه اسلامی ایران در این کشور خبر داد.

به گزارش پایگاه اطلاع رسانی بازار سرمایه (سنا)، دکتر شاپور محمدی، صبح امروز در همایش بین المللی "بازار سرمایه با محوریت سرمایه گذاری خارجی" گفت: گاهی سوال پیش می آید که بازارهای سرمایه ای که با شریعت اسلام منطبق است برای سرمایه گذار محدودیت ها و مشکلاتی را ایجاد می کند یا خیر؟

وی در ادامه افزود: یکی از تفاوت هایی که سرمایه گذاری در اوراق اسلامی با اوراق مرسوم در دنیا دارد این است که در منابع مخصوصی هزینه می شود .

دبیر شورای عالی بورس اظهار داشت: یکی از ویژگی های مثبت این راهکار کاهش ریسک است چون وقتی که جای سرمایه گذاری مشخص باشد ما معتقدیم ریسک کمتری خواهد داشت. در بعضی از عقود لزوماً سود ثابت نیست ولی در صندوق های با درآمد ثابت سود ثابت است.

رییس سازمان بورس با بیان اینکه اوراق مشارکت پیش از این نیز در بازار سرمایه عرضه می شد، ابراز داشت: انواع ابزارهای مالی اسلامی شامل اوراق مشارکت، اوراق اجاره و اسناد خزانه اسلامی و ... در کشور عرضه می شود و این ابزارها محدودیتی برای سرمایه گذاری خارجی ایجاد نمیکند.

بنابر اعلام رییس سازمان بورس امسال اجازه داده شده معادل ریالی 5 میلیارد دلار اسناد خزانه اسلامی در کشور منتشر شود.

وی با باین اینکه هم اکنون امکان انتشار صکوک استصناع در کشور ما وجود دارد، گفت: اوراق اجاره نیز نوعی از صکوک است که در کشور ما عرضه می شود و برای اجاره تجهزات، ابزار و وسایل حمل و نقل استفاده می شود.

محمدی با اشاره به اینکه صندوق تثبیت بازار سرمایه به منظور پیش گیری شتاب زدگی سرمایه گذاران و اطمینان بخشی به آنها ایجاد شد، افزود: تضمین بانکی اوراق باعث هزینه بیشتر تامین مالی است، به همین دلیل ما به دنبال رتبه بندی هستیم تا تامین مالی ارزان تر شود.

دکتر محمدی خاطر نشان کرد: با شروع فعالیت موسسات رتبه بندی، ریسک تا حدی زیادی پایین آمده و اطمینان سرمایه گذاران خارجی به بازار سرمایه افزایش می یابد.

رییس سازمان بورس با اشاره به برخی نگرانی ها در خصوص نقل و انتقال ارزی گفت: مبادلات با پول های محلی برخی کشورها نگرانی های استفاده از دلار و نوسانات ناشی از آن را کاهش می دهد.

منبع: پایگاه اطلاع رسانی بازار سرمایه(سنا)

منتشرشده در اخبار

در دیداری در دفتر انجمن بانکهای بنگلادش در داکا، کارشناسان بانکداری اسلامی از مقامات دولتی خواستند قوانین جداگانهای برای بانکداری اسلامی به تصویب برسانند.

به گزارش businessnews-bd، کارشناسان بانکداری و بانکداران در بنگلادش خواستار ایجاد قوانین جداگانهای برای بانکداری اسلامی شدند.

این درخواست در دیداری با معاونان رسانهای در دفتر انجمن بانکهای بنگلادش در داکا، پایتخت بنگلادش عنوان شد و کارشناسان دولت را به ایجاد قوانین جداگانهای به منظور تنظیم و ترویج کسب و کار بانکداری اسلامی تشویق کردند.

درحال حاضر بانکداری اسلامی دربنگلادش تحت دستورالعمل ارائه شده توسط بانک مرکزی این کشور اداره میشود.

عزیزالحق، رئیس هیات شریعت مرکزی برای بانکداری اسلامی گفت: قوانین بانکداری جامع و جداگانهای برای مدیریت درست بانکهای اسلامی لازم است، ما نمیتوانیم بانکداری اسلامی را به طور بهینه مدیریت کنیم و دلیل آن نیز فقدان یک قانون مناسب است.

این کارشناس ارشد متخصص در بانکداری اسلامی در ادامه گفت: تصویب این قانون به صدور محصولات و خدمات مختلف اسلامی، از جمله اوراق بهادار کمک خواهد کرد، ما تمام تلاشمان را به کار گرفتهایم تا سیستم بانکداری اسلامی حقیقی را در بنگلادش به کار ببندیم.

نورالفضل بلبل، معاون رئیس انجمن مشورتی بانکهای اسلامی و سپردهگذاری مرکزی محدود بنگلادش نیز گفت: بانکداری اسلامی نقشی حیاتی در از بین بردن اختلافات اجتماعی ایفاء میکند.

در حال حاضر 8 بانک اقتصادی خصوصی در بنگلادش به عنوان بانک اسلامی فعالیت دارند. این بانکها شوراهای شریعت مخصوص به خودشان را برای تعیین شرایط بانکی تحت قوانین و مقررات اسلامی دارند، علاوه بر این، طبق گزارش بانک مرکزی، تعداد 15 بانک غیراسلامی نیز در کنار بانکداری عادیشان، شعباتی با سیستم بانکداری اسلامی دارند.

هماکنون 57 بانک به طور رسمی در سرتاسر بنگلادش فعال هستند.

منبع: خبرگزاری حوزه

منتشرشده در اخبار

دوشنبه, 08 آبان 1396 09:09

انتشار دادههای جدید بانکداری اسلامی توسط هیئت خدمات مالی اسلامی

نوشته شده توسط مدیردر فاز جدید پروژه، سطح پوشش دادههای بانکداری اسلامی به بیش از ۹۵ درصد خواهد رسید.

هیئت خدمات مالی اسلامی (IFSB) به تازگی بانک اطلاعاتی خود درباره وضعیت مالی و رشد نظام بانکداری اسلامی در بین ۱۷ کشور عضو خود را برای فصل آخر سال ۲۰۱۶ و فصل اول سال ۲۰۱۷ بهروزرسانی کرده است. این بانک اطلاعاتی دادههای فصلی از فصل آخر سال ۲۰۱۳ تا فصل اول سال ۲۰۱۷ را دربرمیگیرد.

دکتر زاهد الرحمن خوخر در این باره میگوید: «بسیار خرسندیم که انتشار بانک اطلاعاتی شاخصهای احتیاطی و ساختاری مالی اسلامی (PSIFIs) به چهارده فصل رسیده است و به زودی چهار کشور دیگر را نیز دربرخواهد گرفت. بنابراین تا سال ۲۰۱۸، این پایگاه اطلاعاتی دادههای مربوط به ۲۱ کشور را پوشش خواهد داد که سطح پوشش فعالیت بانکداری اسلامی را از ۹۰ درصد به ۹۵ درصد خواهد رساند».

آقای خوخر خاطرنشان میکند: «پس از تصویب شورای عالی هیئت خدمات مالی اسلامی برای افزایش سطح پوشش این پروژه به بخشهای تکافل و بازار سرمایه اسلامی، این هیئت بررسی جامعی در خصوص انتخاب شاخصهای مناسب برای این دو بخش انجام داده است و در حال بهروزرسانی مجموعه شاخصها است». این بررسی در بین دستگاههای نظارتی و مقرراتگذار در کشورهای عضو انجام شده است.

اطلاعات منتشر شده هیئت خدمات مالی اسلامی، هفتمین نسخه از یک بخش پروژه است که دادههای مربوط به هفده کشور را در برمیگیرد. این کشورها عبارتند از: ایران، مالزی، بحرین، عربستان سعودی، سودان، افغانستان، بنگلادش، برونئی، مصر، اندونزی، اردن، کویت، نیجریه، عمان، پاکستان، ترکیه و امارات متحده عربی. همچنین با اجرای فاز چهارم این پروژه در اوایل سال ۲۰۱۷، چهار کشور قطر، انگلستان، لبنان و فلسطین نیز در اوایل سال ۲۰۱۷ به این پروژه اضافه شدهاند تا دادههای آنها نیز در فصلهای بعدی منتشر گردد.

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

منتشرشده در اخبار

اکنون در اروپا صدها مرکز علمی ــ تحقیقاتی در حوزه مالی ــ اسلامی در حال فعالیت هستند. به ویژه انگلیس در مباحث آموزشی و تحقیقاتی بانکداری اسلامی گوی سبقت را از همه ربوده است.

همزمان با توسعه صنعت بانکداری و خدمات مالی در جهان، بانکداری اسلامی نیز بهدلیل ویژگیهایی از جمله ممنوعیت انجام معاملات ربوی، تأکید بر قراردادهای واقعی، توزیع ریسک سرمایهگذاری، برقراری رابطه میان عرضه پول و بخش واقعی اقتصاد، محدودیت فعالیتهای سفتهبازی در نظام بانکی و ... در کشورهای مختلف اسلامی و غیراسلامی و اروپایی با رشد چشمگیری روبهرو شده است، بهطوری که تمایل روزافزونی به ادامه تحصیل در زمینه بانکداری اسلامی وجود دارد.

در مجموع 109 مؤسسه آموزشی امکان تحصیل در این رشته را فراهم میکنند که 63 درصد آنها، در انگلیس هستند، و نیز در حال حاضر تعداد زیادی بانک اسلامی در اروپا و جهان مشغول فعالیت هستند، بنابراین اقبال جهانی از صنعت بانکداری اسلامی و مزیتها و فوایدی که این شیوه از بانکداری در حل مشکلات مالی جهانی داشته است، اهمیت توجه به اجرای صحیح بانکداری اسلامی را در کشور خودمان دوچندان میکند، در همین باره گفتوگویی شده است با علی طوسی کارشناس بانکداری بینالملل و استاد دانشگاه لیون فرانسه.

اروپا در دهههای اخیر در صدد توسعه بازار مالی ــ اسلامی خود و جذب دارایی مسلمانان بهسمت خود میباشد. لطفاً شما بهعنوان استاد دانشگاه لیون فرانسه و متخصص حوزه بانکداری این مسئله را تشریح بفرمایید؟

لندن یکی از مراکز مهم مالی و پولی در جهان به شمار میآید و بهطور کلی در بازار بینالمللی بین لندن و والستریت رقابت تنگاتنگ جهانی برای صدرنشینی وجود دارد. لندن برای اینکه بتواند مرکزیت خود را حفظ کند در چند سال اخیر در صدد آن برآمده که صنایع و ابزارهای مختلف مالی را در انواع و اقسام مختلف بهسمت خود جذب بکند. قبل از سال 2000 میلادی در انگلستان اجازه تأسیس بانکهای اسلامی داده نمیشد و فقط مؤسسات مالی اسلامی مجوز تأسیس داشتند اما پس از اینکه متوجه بازار مالی عظیم و گسترده در کشورهای اسلامی شدند در صدد جذب این منابع که متعلق به مسلمانان بود برآمدند و بعد از آن اجازه تأسیس بانکهای اسلامی را بهصورت گسترده صادر نمودند.

چارت اداری و سازوکار و شیوه مدیریت بانکهای اسلامی در اروپا و بهخصوص لندن بهچهشکل میباشد؟

بانکهای اسلامی میبایست تحت نظر بانک مرکزی انگلستان فعالیت کنند و طبیعتاً مباحث علوم مالی بانکی کلاسیک بانکهای اسلامی تحت اشراف بانک مرکزی میباشد و مباحث و ضوابط اسلامی و فقهی بهدست شورای فقهی واگذار شده است و نحوه تشکیل و سازماندهی شورای فقهی بهاختیار مسلمانان واگذار شده است. تلاشهایی که لندن در زمینه علوم مالی اسلامی و جذب سرمایه مسلمانان انجام داده سبب شده است که اکنون لندن در رتبه دهم جهان در زمینه جذب دارایی مالی ــ اسلامی قرار بگیرد.

الآن بهطور مثال یکی از بانکهای معروف لندن بهنام HSPC قسمت اعظمی از فعالیت خود را به مباحث مالی ــ اسلامی معطوف کرده است و درصدد ترویج و گسترش و جذب بازار مالی خود بین مسلمانان است.

در کشور فرانسه که آمار جمعیت مسلمانان در آن بالا است وضعیت توسعه بانکداری اسلامی چگونه بوده است؟

متأسفانه بهعلت اسلامهراسیهای گسترده، در کشور فرانسه اجازه توسعه و گسترش بانکداری اسلامی داده نشده است، در حالی که فرانسه از لحاظ تعداد مسلمانان در اروپای غربی رتبه نخست را دارا میباشد و اکنون حدود 5 میلیون مسلمان در آنجا ساکن میباشند، حتی از رؤسای بانک مرکزی در فرانسه تلاش گسترده انجام دادند تا بتوانند بانکداری اسلامی را به داخل این کشور وارد کنند و از رقابت با انگلیس در جذب منابع مالی مسلمانان عقب نمانند، اما بهعلت اسلامهراسیهای گسترده و افکار منفی تلقینشده میان بدنه سیاسی این کشور موفق به این کار نشدند.

انگلیس برای توسعه بانکداری اسلامی و جذب منابع مسلمانان به درون خود آیا به یادگیری و تحقیق و پژوهش مباحث مالی ــ اسلامی نیز ورود پیدا کرده است؟

انگلیس علاوه بر آنکه در توسعه بانکداری اسلامی در اروپا گوی سبقت را میان همتایان خود ربوده است در مباحث آموزشی و تحقیقاتی هم در زمینه مالی ــ اسلامی نیز فعالیتهای گستردهای داشته است بهگونهای که آموزش و پژوهشهایی که در حوزه فاینانس و بانکداری اسلامی در انگلیس صورت میگیرد باعث شده سایر کشورها از جمله کشور خودمان ایران نیز از این تحقیقات استفاده بکنند. بهطور کلی مدارس و دانشگاه و مؤسسات زیادی در این کشور در زمینه حوزه مالی ــ پولی اسلامی فعالیت دارند. میتوان ادعا کرد دانشجویانی که در انگلستان در این زمینه و این رشته تربیت میشوند بهمراتب قویتر از فارغالتحصیلان کشور خودمان در زمینه بانکداری اسلامی هستند.

افرادی که در حوزه بانکداری اسلامی تخصص داشته باشند و آموزش دیده باشند چگونه جذب بازار کار در اروپا میشوند؟

در انگلستان فارغالتحصیلان خبره و توانمندی را که علوم مالی و بانکی را بهطور کلاسیک و متعارف خواندهاند و تحصیل کردهاند طی انجام مصاحبه جذب و گزینش میکنند و سپس در دورههای تقریباً یکساله مباحث اسلامی و احکام بانکداری بدون ربا را به آنان آموزش میدهند و آنان را برای ورود به بازار مالی ــ اسلامی کشور خود مهیا میکنند. کسانی که مباحث پایه علوم متداول مالی و بانکی را بهصورت خوب فرا گرفته باشند و مباحث اسلامی را نیز بهدقت آموزش دیده باشند، شغل و استخدام برای آنان در اروپا بهراحتی یافت میشود و حتی سایر کشورهای اسلامی همچون کشورهای حاشیه خلیج فارس و جنوب شرق آسیا نیز به استخدام این افراد مبادرت میکنند.

آمارها نشان میدهد کشورهایی مثل اندونزی و مالزی در 4 یا 5 سال آینده نیازمند حدوداً به 5000 نیروی انسانی فعال در بخش مالی ــ اسلامی خود هستند و اکنون با کمبود نیرو در این بخش مواجه شدهاند.

مراکز آموزشی و تحقیقاتی فعال در حوزه بانکداری اسلامی در اروپا چهتعداد هستند؟

تعداد مراکز مالی ــ اسلامی فعال در انگلستان میتوان ادعا کرد که خیلی زیاد هستند و بهترتیب در سوئیس و آلمان و فرانسه نیز مراکز تحقیقاتی قابل توجهی در این حوزه به پژوهش و تحقیق مشغول هستند. زمانی که در بحران مالی 2008 در غرب آن مسائل و اختلالات گسترده در نظام مالی اروپا و آمریکا پیش آمد و بهتبع آن تعداد زیادی از بانکها ورشکسته و تعطیل شدند سازمان ملل درصدد آن برآمد که این معضل و بحران را ریشهیابی و تحلیل کند و در حین تحقیقات خود به این نتیجه رسید که جای آن دارد که پنجرهای جدید بهنام بانکداری اسلامی بهروی نظام پولی و مالی کشورهای جهان گشوده شود و سیستم مالی بدون ربا و منطبق با موازین اسلامی در جهان بهطور گسترده تجربه و آزمایش بشود.

آیا اروپا مدل بانکداری اسلامی و بدون ربا را بهعنوان روشی مناسب و بهبودیافته برای خود میداند؟

مدل بانکداری اسلامی در اروپا بهعنوان یک نگرش جدید و در نوع خود جذاب مطرح است و در دهههای گذشته اهمیت و توجه فراوانی به آن کرده است و چه در عمل و چه در تئوری و آموزش آن را دنبال میکند و درصدد گسترش و توسعه آن هستند، حتی در کشورهایی مثل فرانسه هم که اجازه تأسیس بانکهای اسلامی داده نشده است در هر بانکی یک باجه اسلامی مشخص مدنظر گرفته شده است تا برای مسلمانان خدمات مالی ــ اسلامی را فراهم کنند، زیرا اغلب مسلمانان دغدغهمند در اروپا تمایلی ندارند که پولشان در مصارف نامشروع مثل کازینو، مشروبفروشی، پورنوگرافی و... هزینه و خرج بشود، بنابراین اجازه داده شده است که مسلمانان از طریق این باجهها اقدام به سرمایهگذاری و سپرده گذاری مشروع بکنند.

آیا در اروپا موضوع نظارت شرعی بر عملکرد بانک های اسلامی با جدیت دنبال میشود و یا ظاهری و اسمی به آن پرداخته میشود؟

نظارت شرعی در ظاهر در بانکهای اسلامی اروپا بهصورت جدی دنبال میشود و بهطور کلی سیاست آنها این است که هیچگونه تقلب و فریبی در جامعه رشد و گسترش پیدا نکند چون معتقدند اگر در نظارت شرعی مسلمانان که حتی مربوط به حکومت مسیحی آنان نمیشود فریب و حیله رخ بدهد باعث میشود کل جامعه بهسمت تباهی کشیده شود. اروپاییها دغدغه و غصه نامشروع شدن اموال مسلمانان را ندارند اما بهطور کلی از این فرهنگ فریب و تقلب هراس دارند که در جامعه رواج پیدا کند، بنابراین سعی میکنند نظارت و احکام شرعی بهطور حقیقی توسط مسلمانان و شورای فقهی بانکها اجرایی شود.

منبع: خبرگزاری تسنیم

منتشرشده در اخبار

چهارشنبه, 03 آبان 1396 11:26

طراحی ابزارهای جدید مالی در ایران با چالشهایی روبروست

نوشته شده توسط مدیرحجت الاسلام والمسلمین دکتر سیدعباس موسویان، عضو هیئت مدیره انجمن مالی اسلامی ایران و عضو هیئت علمی پژوهشگاه فرهنگ و اندیشه اسلامی در چهارمین کنگره بین المللی علوم انسانی اسلامی در ارائه مقاله روش تحقیق جامع فقهی ـ اقتصادی طراحی ابزارهای مالی اسلامی(مختار) اظهار کرد: توسعه و پیشرفت اقتصادی هر کشوری در گرو توسعه بازارها، نهادها و ابزارهای مالی است.

وی در ادامه سخنانش افزود: طراحی ابزارهای جدید در ایران با دو چالش روبرو است؛ اول چالش انطباق با با شرایط بازار پول و سرمایه کشور و دوم چالش انطباق با آموزه های فقه اسلامی است.

این استاد حوزه و دانشگاه عنوان کرد: یک ابزار مالی موفق علاوه بر تطابق با آموزه های فقه اسلامی باید از منظر اقتصادی، مدیریت مالی، حقوقی و حسابداری قابل دفاع و طرح باشد.

حجت الاسلام موسویان گفت: در پژوهش های انجام شده در حوزه طراحی ابزارهای مالی به وضوح مشخص است که مطالعه روشهای تحقیق علمی و استاندارد ندارد و هر یک از محققان به فراخوان پژوهش روشی را انتخاب کرده است در نتیجه یافته های محققان ابزارهای طراحی شده از اعتبارسنجی قابل دفاعی برخوردار نیست.

وی بیان کرد: در زمینه آسیب شناسی دقیق پژوهشها در طراحی ابزارهای مالی اسلامی با استفاده از نقاط قوت و ضعف آنها روش علمی و استانداری برای طراحی ابزارهای مالی اسلامی پیشنهاد کنند، البته طراحی نهادها و ابزارهای مالی با چالش های جدی روبرو است.

عضو هیئت علمی پژوهشگاه فرهنگ و اندیشه تصریح کرد: انطباق نهادها و ابزارهای مالی، برخی به تناسب ذوق و سلیقه خود طراحی نهادها و ابزارهای مالی را انجام داده است، برخی اقتصاد خرد را خوب دیده و از اقتصاد کلان غافل شده و…از آسیب های طراحی نهادها و ابزارهای مالی است که باید مورد توجه قرار گیرد.

وی در مورد رویکردها طراحی نهادها و ابزارهای مالی اظهار کرد: بومی کردن ابزارهای مالی و نهادها با فقه امامیه با روش هایی مانند اسنتباط فقهی محقق با مراجعه به متون مراجه عظام، تحلیل حقوقی و… است و چالش اصلی این روش عدم رعایت تلفیق متوازن است.

برنده دومین دوره جایزه جهانی علوم انسانی اسلامی و نخستین جایزه مالی اسلامی گفت: از دیگر رویکردها طراحی نهادها و ابزارهای مالی تطبیق طراحی نهادها و ابزارهای مالی کشورهای اسلامی با فقه امامیه، طراحی نهادها و ابزارهای مالی جایگزین ابزارهای متعارف و طراحی نهادها و ابزارهای مالی براساس آموزه های اسلامی است.

این محقق و نویسنده کشورمان عنوان کرد: عدم توجه به دیدگاههای مشهور فقهی، عدم توجه به ابعاد اجرایی و عملیاتی، عدم توجه به آثار اقتصاد خرد، عدم توجه به مباحث مالی و مدیریت ریسک، عدم توجه به حقوقی و عدم توجه به مسائل حسابداری مهمترین آسیب رویکردها طراحی نهادها و ابزارهای مالی است.

منبع:پایگاه خبری تحلیلی طلیعه

منتشرشده در اخبار

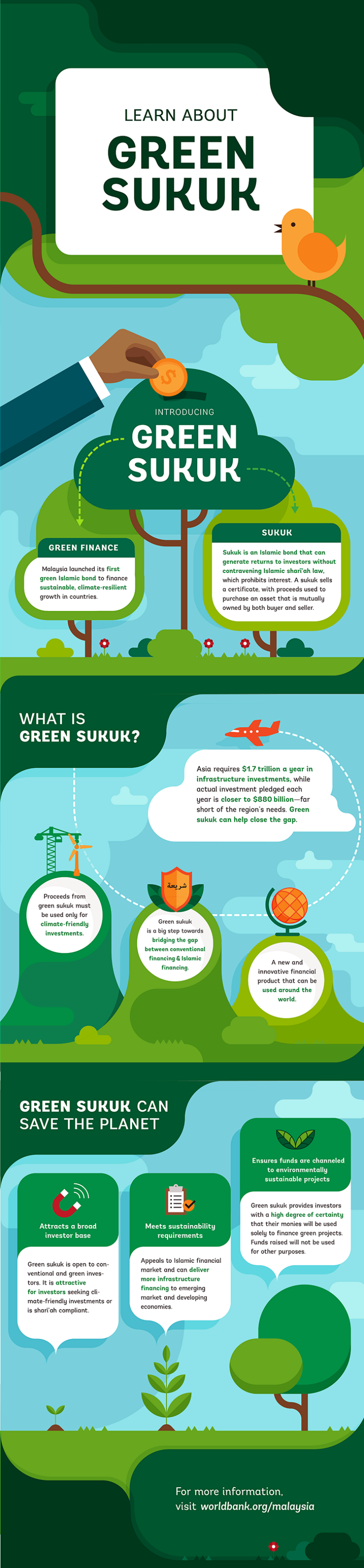

شرکت انرژی تادو اولین صکوک سبز به ارزش ۲۵۰ میلیون رینگیت را در مالزی منتشر کرد.

شرکت تادو که به عنوان پیمانکار پروژههای انرژی خورشیدی در مالزی فعالیت میکند قصد دارد جهت تاسیس نیروگاههای خورشیدی در این کشور طی یک برنامه بلندمدت از طریق صکوک سبز تامین مالی نماید. برنامه کلی انتشار شامل صکوک با سررسیدهای 2 تا 16 ساله میباشد که رتبه AA3 را از موسسه رتبهبندی مالزی دریافت نموده است. این انتشار در راستای کاهش وابستگی مالزی به انرژیهای سوخت فسیلی صورت گرفتهاست.

برنامه کلی تامین مالی شرکت تادو از طریق صکوک سبز با همکاری کمیسیون اوراق بهادار مالزی، بانک مرکزی مالزی و گروه بانک جهانی تهیه شده است.

صکوک سبز یا صکوک دوستدار محیط زیست آن دسته از اوراق بهاداری هستند که جهت تامین مالی پروژههایی در حوزه انرژیهای تجدیدپذیر و یا دوستدار محیط زیست منتشر میشوند. در این اوراق ضرورتی برای سبز بودن دارایی (دارایی دوستدار محیط زیست) مبنای انتشار وجود ندارد؛ یعنی بطور مثال بانی میتواند دارایی فیزیکی خود را که یک نیروگاه سوخت فسیلی است برای تامین مالی یک پروژه دوستدار محیط زیست مبنا قرار دهد.

صکوک سبز مالزی از مزیت مالیاتی برخوردار است؛ یعنی سود و معامله این اوراق مشمول مالیات کمتری نسبت به دیگر انواع صکوک در این کشور میشوند.

لازم به ذکر است که در بازار جهانی، نوع مشابه صکوک سبز یعنی اوراق قرضه سبز حدود یک دهه است که جهت تامین مالی پروژههای دوستدار محیط زیست منتشر میشود. انتشار اوراق قرضه سبز که از مزیتهای مالیاتی برخوردار هستند در سال 2007 توسط بانك جهانی و بانك سرمايهگذاری اروپا آغاز شد و عرضه این اوراق در سالهای اخیر رشد چشمگیری داشته است.

منبع: شرکت مدیریت دارایی مرکزی بازار سرمایه

منتشرشده در اخبار

اسناد خزانه اسلامی اوراق بهادار با نامی است که دولت به منظور تصفیه بدهیهای خود به طلبکاران غیردولتی واگذار میکند و تفاوت عمده این اسناد با سایر اوراق بهادار در سررسید آن و پرداخت سود است.

اسناد خزانه، در زمره اوراق بهادار با نامی قرار میگیرند که بیانگر تعهد دولتها به بازپرداخت مبلغ اسمی آنها در آینده است. اسناد خزانه از ابزارهای مالی با ماهیت بدهی بوده که بدون کوپن سود منتشر میشود و هدف اصلی آن، تامین کسری بودجه دولتهاست. اسناد خزانه اصلیترین ابزار بازار پول جهت اعمال سیاستهای پولی است.

اسناد خزانه اسلامی، اوراق بهادار با نامی است که دولت به منظور تصفیه بدهیهای خود بابت طرحهای تملک داراییهای سرمایهای با قیمت اسمی و سررسید معین به طلبکاران غیردولتی واگذار میکند.

اسناد خزانه مرسوم در دنیا توسط دولت به رقمی کمتر از قیمت اسمی به خریداران فروخته شده و از منابع مالی حاصل از فروش، بدهیهای دولت پرداخت میشود اما به دلیل اشکالات فقهی وارد بر این روش، دولت جمهوری اسلامی ایران، این اوراق را صادر و به شکل مستقیم به طلبکاران غیر دولتی واگذار میکند. دارنده اوراق درصورت نیاز به وجه نقد، این اوراق را در بازار ابزارهای نوین مالی فرابورس ایران به فروش میرساند.

تفاوت عمده این اسناد با سایر اوراق بهادار، در سررسید آن و پرداخت سود است. این اوراق عموما سررسیدی کمتر از یک سال داشته و اغلب سررسیدشان به صورت ۴، ۱۳، ۲۶ و ۵۲ هفتهای است. اسناد خزانه اسلامی بدون سود بوده و هیچگونه پرداخت میان دورهای تحت عنوان سود نخواهند داشت و سرمایهگذاران از مابهالتفاوت قیمت خرید اوراق و ارزش اسمی دریافتی آن در سررسید، منتفع خواهند شد. دارندگان اوراق، مبلغ اسمی را در سررسید از دولت دریافت میکنند.

همچنین، این اوراق در مقایسه با دیگر ابزارهای بازار پول از درجه نقد شوندگی بیشتری برخوردار است، نرخ سود این اوراق صفر بوده و هیچگونه پرداخت میان دورهای نخواهد داشت. با خرید اسناد خزانه اسلامی به قیمتی کمتر از مبلغ اسمی و دریافت مبلغ اسمی در سررسید، میتوان از اختلاف بین قیمت خرید و مبلغ دریافتی در سررسید منتفع شد.

در جدول زیر برخی از مهمترین تفاوتهای اسناد خزانه اسلامی با سایر اوراق تامین مالی نمایش داده شده است.

| اسناد خزانه اسلامی | سایر اوراق تامین مالی | |

|---|---|---|

| سررسید | کمتر از یکسال | بیشتر از یک سال |

| نرخ سود پرداختی | ندارد | دارد |

| ریسک نکول | ندارد |

دارد |

چگونه میتوان اسناد خزانه اسلامی را خریداری کرد؟

خرید و فروش این اوراق در بازار ابزارهای نوین مالی فرابورس ایران انجام میشود. فرآیند خرید این اسناد تشابه زیادی با سایر اوراق بهادار با درآمد ثابت مانند اوراق مشارکت و انواع صکوک دارد. برای خرید اسناد خزانه اسلامی، کافی است به یکی ازکارگزاریهای عضو فرابورس ایران مراجعه کرده و نسبت به تکمیل فرم خرید اوراق بهادار اقدام کرد.

همچنین در صورتی که متقاضی کد بورسی نداشته باشد، میتواند پس از مراجعه به یکی از کارگزاران عضو فرابورس ایران، نسبت به دریافت کد بورسی اقدام کرده و پس از آن برای خرید اسناد خزانه اسلامی به صورت حضوری یا آنلاین اقدام کند.

منبع:خبرگزاری ایبنا

منتشرشده در اخبار

با توجه به اتکای بودجه کشور به درآمدهای نفتی و عدم کفایت درآمدهای مالیاتی جهت پاسخدهی به هزینههای جاری و عمرانی، همواره کسری بودجه یکی از سرفصلهای مطرح اقتصاد ایران بوده است. بهمنظور کاهش اثرات نامطلوب کسری بودجه میتوان تامین منابع مالی از بازارهای مالی را یکی از راههای پیشروی دولتها جهت تخفیف این اثرات برشمرد.

از جمله ابزارهای بازارهای مالی اسلامی که مکررا مورد استفاده دولتهای اسلامی قرار دارد، میتوان به اوراق بهادار اسلامی (صکوک) اشاره داشت. به بیان دیگر، دولتها میتوانند با فروش اوراق بهادار اسلامی در داخل و یا خارج از کشور و جمعآوری سرمایههای خرد و کلان بخش خصوصی، قسمتی از کسری بودجه خود را جبران نمایند.

این تامین مالی میتواند هم در جهت تامین دارایی (به منظور تامین کسری بودجه ناشی از هزینههای عمرانی) و هم در جهت تامین نقدینگی (به منظور تامین کسری بودجه ناشی از هزینههای جاری) مورد کاربرد قرار گیرد؛ که البته کاربرد آن در طرحهای دارای توجیه اقتصادی میتواند ضمن تامین سود اوراق، مانع ایجاد چرخه «کسری- بدهی بیشتر» شود.

آنچه امروزه در اقتصاد ایران در استفاده از این ابزارها بیشتر به چشم میخورد، استفاده از اسناد خزانه اسلامی بر پایه قرارداد خرید دین است که تا به امروز تجربه موفقی را پیش روی خود داشته است. با این حال، دولت میتواند در کنار استفاده از اسناد خزانه اسلامی، برنامهریزی جامعی جهت بهرهگیری از سایر انواع صکوک با توجه به تجارب کشورهای دیگر داشته باشد.

صکوک اجاره یکی از پرکاربردترین اوراق حاکمیتی در جهان است که بارها با هدف تامین مالی دولتها مورد استفاده قرار گرفته است. تجربه ۱۵ سال اخیر نشان میدهد که دولت کشورهای مالزی، پاکستان، بحرین، اندونزی، امارات متحده عربی، قطر، ترکیه، انگلستان، هنگ کنگ، آفریقای جنوبی، لوکزامبرگ، عمان و غیره از این ابزار در حجم و اندازههای مختلف استفاده کردهاند.

معمولا ساختار عملیاتی این اوراق بدین نحو است که پرتفویی از داراییها از سوی حاکمیت به خریداران اوراق فروخته شده و سپس همان پرتفوی توسط حاکمیت از خریداران اوراق اجاره به شرط تملیک میشود. در این سازوکار در وهله اول منابع مالی جهت تامین مالی حاکیمت از سمت خریداران اوراق تامین شده و در وهله دوم به نحو تدریجی اصل و سود وجوه به خریداران اوراق منتقل میشود.

مزیت بزرگی که استفاده از صکوک اجاره نسبت به برخی دیگر از انواع اوراق همچون صکوک مشارکت دارد این است که نیازی به اختصاص منابع جمعآوری شده در مسیر از پیش مشخص شده، وجود ندارد. بلکه ناشر مختار است در هر جهتی از جمله تامین سرمایه در گردش و تامین هزینههای جاری از آن بهره گیرد. این در حالی است که در صکوک مشارکت، منابع جمع شده از خریداران اوراق صرفا میباید در همان پروژه اقتصادی موضوع اوراق سرمایهگذاری و مصرف شود.

علاوه بر صکوک اجاره، یکی دیگر از ابزارهای مالی اسلامی که البته در چند سال اخیر مورد توجه چشمگیر برخی از کشورها قرار گرفته، صکوک وکالت است. به عنوان نمونه، صکوک بینالمللی وکالت دولتی مالزی که در سال ۲۰۱۱ به ارزش دو میلیارد دلار منتشر شد، با استقبال ۹ میلیارد دلاری (یعنی ۴.۵ برابر عرضه) از سوی ۳۲۰ متقاضی از سراسر جهان از جمله اروپا و آمریکا روبرو گردید.

تجربه موفق دولت مالزی در استفاده از صکوک وکالت موجب شد که این کشور (آوریل ۲۰۱۵ و آوریل ۲۰۱۶) و سایر کشورها از جمله اندونزی (سپتامبر ۲۰۱۴، می ۲۰۱۵ و مارس ۲۰۱۶)، ترکیه (ژوئن ۲۰۱۶) و امارات متحده عربی (ژوئن ۲۰۱۶) از این نوع اوراق جهت تامین مالی خود استفاده کنند و برخی کشورهای دیگر نیز درصدد برنامهریزی برای استفاده از آن برآیند.

این اوراق که از انعطافپذیری بیشتری نسبت به اوراق اجاره برخوردار است، سعی دارد که با دریافت وکالت از سوی خریداران اوراق، وجوه جمعآوری شده را در قالب قراردادهایی همچون مرابحه و یا اجاره به شرط تملیک مورد استفاده قرار دهد و از این مسیر به تامین مالی بخشهای حاکمیت اقدام نماید.

در پایان لازم به ذکر است که شرط موفقیت تامین مالی دولت در استفاده مستمر از اوراق بهادار اسلامی حفظ سطح اعتباری بالا، تسهیل بازارپذیری اوراق و شفافیت سازوکارهای حقوقی آن است. به بیان دیگر، چنانچه دولت به عنوان ناشر اوراق، در پرداخت سود دورهای به دارندگان اوراق، تسویه اوراق در سررسید، تامین شرایط بازخرید اوراق در بازار ثانویه، هماهنگی با سایر نهادهای ذیربط و غیره، عملکرد مثبت و مطلوبی داشته باشد، به یقین میتواند بازارهای بزرگتری را در مراحل بعدی انتشار اوراق پیش روی خود ببیند.

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

منتشرشده در اخبار