-

آسیبشناسی تجربه ۳۴ ساله اجرای بانکداری بدون ربا

یکی از چالشهای مهم اجرای قانون عملیات بانکی بدون ربا، عدم توجه به اهمیت نظارت شرعی بر عملیات بانکی است، مسئلهای که در سایر کشورها به صورت جدی پیگیری میشود.

سی و چهار سال از تصویب قانون عملیات بانکی بدون ربا میگذرد و در طول این مدت شاهد پیشرفتها و موفقیتهایی در عرصه بانکداری اسلامی در کشور بودهایم. اما شواهد نشان میدهد که در عرصه داخلی نظرات آحاد کارشناسان، مدیران، علما و طبقات جامعه آن است که بانکداری اسلامی به نحو کامل اجرا نمیشود. در عرصه خارجی نیز شاهد نگاه مشابهی هستیم.

سوالی که طبیعتا در اینجا مطرح میشود، دلایل و علل عدم کامیابی و توفیق کامل در این عرصه چیست؟ در واقع، چرا کشور ایران که در اجرای بانکداری اسلامی پیشرو بوده است تا کنون نتوانسته است به موفقیتهای چشمگیری در سطح بینالمللی در زمینه اجرای بانکداری منطبق با شریعت دست یابد و به الگوی سایر کشورهای تبدیل شود؟ در ادامه به برخی از مهمترین دلایل این مسئله اشاره میشود.

الف- عدم ایجاد نوآوری و تهیه محتوای علمی کافی و قابل اتکا برای سیاستگذاری و اجرا

اقتصاد مالی و بانکی در جهان با سرعت زیادی در حال رشد و گسترش است؛ برای آنکه بانکداری اسلامی از این رشد و توسعه عقب نماند نیاز است که تحقیقات علمی و ابزارسازیهای مالی متناسب با نیازهای جدید عصر نو انجام شود.

با نگاهی به وضعیت ایران در این عرصه در مییابیم که نگاه جدی به پژوهش و دانش بانکداری اسلامی به نحو بومی و عملیاتی کمتر مورد توجه قرار گرفته است. عدم اعتقاد و باور عمیق برخی مدیران بانکی و صاحبنظران اقتصادی به ماهیت و هویت بانکداری اسلامی، تبعیت شدید دروس دانشگاهی رشتههای علوم مالی و اقتصاد از اصول و ارزشهای اقتصاد متعارف، فقدان سند راهبردی بانکداری اسلامی به عنوان نقشه راه علمی، کم توجهی به علوم میانرشتهای خصوصا در شاخه اقتصاد اسلامی و بانکداری اسلامی، عدم ترجمه و بومیسازی پیشرفتهای بانکداری اسلامی در کشورهای جهان، عدم بروز فعالیتهای علمی و تحقیقاتی منسجم و قدرتمند در حوزههای علمیه در ایجاد نوآوریهای بانکداری اسلامی و مباحثی از این دست، همگی منجر به این شده است که محتوای علمی کافی و قابل اتکا برای سیاستگذاری و اجرا در حوزه بانکداری اسلامی در کشور تهیه نشود.

ب- نقص قوانین، مقررات و سیاستگذاریها

عدم تهیه محتوای پژوهشی کافی و متقن برای دستگاههای قانونگذاری و سیاستگذاری، مشکلات ساختاری عمیق اقتصاد ایران ناشی از تحریمهای اقتصادی، وابستگی اقتصاد به درآمدهای پرنوسان نفتی، عدم اعتقاد و باور عمیق برخی از سیاستگذاران به ظرفیتسازی و فرصتآفرینی بانکداری اسلامی برای عرصههای مختلف اقتصادی و سایر علل مرتبط، باعث شده است که اندک نوآوریهای بانکداری اسلامی نیز در قفسههای کتابخانهها محبوس باشند و کمتر به عرصه تصمیمسازی و قانونگذاری وارد شوند.

عدم بازبینی و اصلاح قانون عملیات بانکی بدون ربا بعد از گذشت بیش از سه دهه از عمر آن و وضع شماری از تصمیمات پولی و بانکی خارج از مسیر متعالی تحقق بانکداری اسلامی شاهد مثالی از این ادعا میباشد.

پ- عدم اجرای کامل قوانین و مقررات موجود

تصور آنکه ظرفیت قانون عملیات بانکی بدون ربا و تمامی مقررات و دستورالعملهای آن در راستای تحقق بانکداری اسلامی به نحو اتم و اکمل در کشور به عرصه ظهور رسیده است، تصوری خلاف واقع است. در کنار خلق نوآوری و ابداعات مالی و بانکداری اسلامی و سپس سیاستگذاری و قانونگذاری بر اساس آن، بحث اجرای قوانین و دستورالعملهای بانکداری اسلامی نیز حائز اهمیت است.

حقیقت مطلب آن است که فقدان نهاد نظارت شرعی در نظام بانکی کشور (مشابه آنچه در عموم بانکهای اسلامی کشورهای جهان وجود دارد) باعث شده است که در این نظام، در برخی موارد تخلف از موازین شریعت اسلامی در سایهای از امنیت خاطر به وقوع بپیوندد؛ این در حالی است که تجربه نظارت شرعی در بانکهای اسلامی (و نیز گیشههای اسلامی در بانکهای غیر اسلامی) نشان میدهد که هرگونه تخلف از موازین انطباق با شریعت دربردارنده مجازات نقدی و غیرنقدی سنگین برای بانک و موسسه مالی متخلف است. مشورتی بودن جایگاه شورای فقهی بانک مرکزی و فقدان کمیته شرعی در داخل مجموعه بانکها جهت بررسی دستورالعملها و مقررات داخلی، ارایه مشاورههای شرعی و نظارت بر حسن اجرای قوانین و مقررات مرتبط همگی از جمله شواهد این مدعا هستند.

ت- عدم پشتیبانی رسانهای در آموزش و فرهنگسازی بانکداری اسلامی

در کنار ضعف پژوهش و تهیه محتوای علمی، نقص در قانونگذاری و سیاستگذاری و همچنین اجرای ناقص مقررات و قوانین موجود، باید به نکته مهم دیگری اشاره کرد که همان فقدان دانش و اطلاع عمومی از احکام بانکداری اسلامی است. ضعف رسانههای عمومی و نظام آموزش و پرورش در تبیین و فرهنگسازی ضرورت اجرای بانکداری اسلامی و همچنین آموزش احکام و موازین این نوع بانکداری یک از چالشهای مهم وضع موجود است.

به هر تقدیر بعد از سی و چهار سال از تصویب قانون عملیات بانکی بدون ربا، نیاز است مروری عمیق بر خلاها و نقائص مسیری که پیمودهایم داشته باشیم. بیشک این مرور میتواند درسهای مفید و آموزندهای برای بهبود مسیر آینده بانکداری اسلامی در ایران و نیز اجراییسازی سایر سیاستگذاریهای کلان اقتصادی همچون سیاستهای اقتصاد مقاومتی داشته باشد. نباید فراموش کرد که استفاده از تجارب موفق بینالمللی در حوزه اجرای بانکداری اسلامی، میتواند در رفع چالشهای موجود بسیار مفید باشد.منبع: خبرگزاری ایبنا

-

بانکداری دوگانه پاک کردن صورت مسئله است

عضو هیئتعلمی دانشگاه علامه معتقد است بانکداری دوگانه پاک کردن صورت مسئله است و کسانیکه چنین طرحی را ارائه میدهند در واقع اصل اشکال را پذیرفتهاند؛ اصل اشکال هم این است که نمیتوانیم الگوی مناسبی برای بانکداری اسلامی و بدون ربا داشته باشیم؛ بنابراین بهتر است هر دو سیستم را داشته باشیم و هر کس هرگونه مایل است عمل کند.

هفته دوم شهریورماه با عنوان هفته بانکداری اسلامی نامگذاری شده است تا توجهات بیشتری را از جانب مردم و مسئولان به این مسئله مهم جلب کند. در همین ایام است که همایشها و نشستهای متعددی با موضوع بانکداری اسلامی برگزار میشود و ابعاد مختلف و وضعیت کنونی بانکداری اسلامی در کشور مورد ارزیابی و آسیبشناسی قرار میگیرد که یکی از این موارد، همایش «بانکداری اسلامی» است که فردا برای بیست و هشتمین بار برگزار میشود.

در کشور ما بعد از انقلاب اسلامی تلاشهای گستردهای برای تحقق کامل بانکداری اسلامی در کشور صورت گرفته که جای تقدیر دارد اما همچنان انتقاداتی به عملکرد نظام بانکی وجود دارد که مسائل شرعی به طور کامل در آن رعایت نمیشود و تطابق کاملی با احکام شریعت در عملکرد این سیستم وجود ندارد و به همین دلیل است که دولت و مجلس در چند سال اخیر تلاشهای زیادی برای اصلاح نظام بانکی انجام داده و اکنون باید منتظر تصویب و طرح و لوایح اصلاح نظام بانکی باشیم و ببینیم آیا موانع تحقق بانکداری اسلامی در کشور برداشته خواهد شد یا خیر.

دلایل روی آوردن غیرمسلمانان به بانکداری اسلامی

برای بررسی بیشتر مفهوم بانکداری اسلامی، وضعیت کنونی آن در ایران و موانع تحقق بانکداری اسلامی، با حجتالاسلام والمسلمین محمود عیسوی، عضو هیئتعلمی دانشکده اقتصاد دانشگاه علامه طباطبایی گفتوگویی انجام دادهایم که متن این مصاحبه در ادامه میآید:

ابتدا بفرمائید منظور از بانکداری اسلامی چیست و چنین روشی از بانکداری چه تفاوتهایی با سیستم بانکداری متعارف دارد؟

بانک پدیده جدیدی است که در ایران تلاش شده با اجرای قوانینی، ماهیت آن را که به طور معمول براساس ربا عمل میکند را تغییر دهند و به صورت بانکداری اسلامی دربیاورند. با این توضیح، منظور از بانک اسلامی، بانکی است که عنصر ربا را از معاملات پولی جامعه حذف میکند.

حال اگر بخواهیم وضعیت کنونی بانکداری اسلامی در ایران را ارزیابی کنیم، تحلیل شما از این نظام بانکی چگونه است؟

اگر منظور از بانکداری اسلامی، چیزی است که الان در ایران اجراء میشود، تفاوت چندانی با بانکداری متعارف ندارد و آنچه در عمل حاصل شده، مشکلات بسیاری در نظام بانکی کشور وجود دارد و متأسفانه نتوانستهاند عنصر ربا را از معاملات پولی حذف کنند و این مسئله دارای علل مختلفی است که در جای خودش مورد بحث و بررسی قرار گرفته است اما مهمترین مسئله این است که طراحی صورت گرفته برای نظام بانکی کشور دچار چالشهایی اساسی است.

ما نیازمند طرحی جدید برای نظام بانکی کشور هستیم تا شاهد تحقق کامل بانکداری اسلامی در کشور باشیم و بتوانیم مشکلات موجود را برطرف کنیم. یقینا جامعه نیازمند بانک است و یقینا باید این بانک براساس قوانین و ضوابط شرعی عمل کند.

بانکی که براساس قوانین شرعی عمل نکند، مشکلات عدیدهای برای جامعه ایجاد خواهد کرد که از جمله این مشکلات، آلوده کردن معاملات مردم به ربا و همچنین ناسالم کردن این معاملات و آثار نامناسب فرهنگی و اخلاقی آن بر جامعه است بنابراین به دلایل مختلف، اگر مسئولان کشور دغدغه اجرای احکام اسلامی در کشور در زمینه پولی و بانکی را دارند بنابراین ناچارند که طرحی جدید را برای نظام بانکی کشور پیاده کنند.

منظور از این طرح جدید چیست و چه اقداماتی باید برای اسلامی سازی نظام بانکی صورت بگیرد؟

آنچه تاکنون اتفاق افتاده اینگونه است که معاملاتی که در بانکها صورت میگیرد، علیالظاهر براساس قوانین و عقود شرعی است که اما کمتر شاهد هستیم که با احکام شریعت منطبق باشد بلکه در بیشتر اوقات، معاملاتی که انجام میشود، معاملاتی هستند که جنبه صوری دارند.

مضافا بر اینکه قراردادهایی که در بانک مورد اجرا قرار میگیرد، به تجربه ثابت شده است که همه قراردادها در بانک قابلیت اجرا را ندارند و یا باید تفکیکی به لحاظ تخصصی بودن بانکها انجام داد یا محدودیتی در جهت به کار گیری قراردادهای شرعی در بانکها ایجاد کرد تا عملکرد بانکها را تا حد زیادی بتوانیم اصلاح کنیم.

در عین حال نیازمند آموزش جدی به کارکنان بانکها و هم به مردم در زمینه بانکداری اسلامی هستیم تا با ضوابط اجرایی کار آشنا باشند و کمک کنند تا نظام بانکی کشور، یک نظام بانکی سالم، بدون عیب و کارآمد باشد.

در برخی کشورها همانند مالزی مشاهده میکنیم که بانکداری اسلامی موفقیت بیشتری داشته و تبدیل به الگویی برای سایر کشورها شده است. علت این مسئله را چه میدانید؟

ابتدا باید بررسی کنیم که منظور از موفقیت چیست و آیا فقط حجم معاملات مورد نظر است. اگر آنجا را هم بررسی کنیم، مشکلات عدیدهای را مشاهده خواهیم کرد و آنها هم نتوانستهاند ربا را از معاملات بانکی خود حذف کنند. همچنین عدالت در اجرای قوانین بانکی و پخش تسهیلات را نتوانستهاند به طور دقیق حل کنند.

حال اگر نظام بانکی مالزی کارکرد فعالی در سیستم اقتصادی آن کشور داشته است را نباید با موفقیت بانکداری اسلامی در آن کشور یکی دانست؛ چراکه در زمینه بانکداری اسلامی هم، مشکلات خاص خود را دارند. الان مهمترین بخش اقتصادی ما هم بانکها هستند که قدرت اقتصادی و پول در اختیار آنهاست بنابراین اگر یک نفر بگوید بانکها در جمهوری اسلامی ایران نقشآفرینی زیادی دارند و کار زیادی میکنند، بدین معنی نیست که این عملکرد، عملکرد مثبتی از لحاظ اقتصادی یا شرعی است.

در مالزی هم وضعیت به همین شکل است. در کشورهای دیگر هم کم و بیش با این مشکل مواجه هستیم. عنصر ربا، موضوعی نیست که با تعریف کردنها حل بشود بلکه باید به گونهای عمل کرد که قراردادهایی که در بانکداری اسلامی مورد استفاده قرار میگیرد، نه به صورت اسمی و یا واقعی مبتنی بر قرض باشد.

هر قراردادی که به صورت صوری عمل بشود، عملا تبدیل به قرارداد قرض خواهد شد و سودی که در آن معامله وجود دارد، در واقع امر به صورت ربا خواهد بود، نه به صورت نرخ سود مشارکتی یا چیزی شبیه آن.

یعنی شما معتقدید بانکداری اسلامی، مسئلهای نسبی است و به طور مطلق نمیتوانیم بگوئیم در کدام کشور دنیا بانکداری اسلامی وجود دارد یا ندارد و یا کدام بانک اسلامی است یا نیست؟

این یک بخشی از بحث است. به عنوان مثال اگر شما به موفقیت بانکداری اسلامی در مالزی اشاره میکنید، این نکته را هم بیان کنید که شاخص این موفقیت چیست در حالیکه مشکلاتی که ما در کشور خودمان به آن مواجه هستیم، در کشور آنها هم وجود دارد و مهمترین مسئلهای که در تحلیل بانکداری اسلامی در کشور وجود دارد، یکی بحث ربا و دیگری عدالت در دسترسی به منابع بانکی است که البته تاکنون مورد توجه قرار نگرفته است.

در عمل، اقشار ضعیف جامعه با زحمت و مشقت بیشتری به منابع بانکی دسترسی دارند یا اساسا دسترسی ندارند و این دو مسئله، بخصوص در شرایط فعلی مسئله مهمی است. ممکن است بانکداری در کشور دیگری، مشکل دسترسی مردم به منابع بانکی را تا حدودی برطرف کرده باشد اما در مورد مشکل ربا به جرأت میتوانم بگویم که در فعالیت بانکها در کشورهای مختلف نتوانستهایم آنها را حل کنیم و همچنان به عنوان یکی از مسائل اصلی بانکداری اسلامی در سراسر دنیا مطرح است.

این دو مسئله که به آن اشاره کردید، نشئت گرفته از خود قانون عملیات بانکی بدون رباست یا بعدا توسط خود نظام بانکی ایجاد شده است؟

بخشی از این مشکل مربوط به قانون عملیات بانکی بدون رباست که بنده به اختصار به آن اشاره کردم. دست کم در ایران اینگونه است که همه عقود را بدون ملاحظه اینکه آیا قابلیت بکارگیری در نظام بانکی را دارند، وارد سیستم بانکی کشور کردهاند و عقود عملا مورد اجرا قرار نمیگیرند.

برخی از عقودی هم که اجرا میشوند به صورت صوری اجرایی شدهاند بنابراین بخشی مربوط به قانون است و بخشی دیگر به این مسئله مربوط است که در عمل نظام بانکی ما قانون را دور میزند و هم تلقی بانکها و هم تلقی مردم این است که دارند از بانک قرض میگیرند و پولی که پرداخت میشود، بهره و ربا است و این تلقی، دور از واقعیت نیست.

اکنون دولت و مجلس در حال اصلاح نظام بانکی کشور هستند. این مسئله را تا چه اندازه در رفع مشکلات موجود و حرکت به سمت بانکداری اسلامی مؤثر میدانید؟

هر گامی که برای اصلاح برداشته شود حتما مفید و مؤثر خواهد بود اما برای ارائه نظر قطعی باید دید که طرحی که از طرف مجلس یا لایحهای که توسط دولت آماده شده تا چه اندازه در عمل مشکلات را برطرف خواهد کرد اما باید دانست آن طرحی که در مجلس قبل آماده شد، هرچند گامی به جلو بود اما همچنان برخی مشکلات موجود را در خود حفظ کرده بود و مشکل چندانی را از نظام بانکی کشور برطرف نخواهد کرد.

اگر اصلاحات جدی و جلسات نقد و بررسی طرح انجام شود و اشکالات وارد و برطرف شود، میتوانیم خوشبین باشیم که تغییرات انجام شده، تغییرات مثبتی باشد. اما اصل اینکه به این جمعبندی رسیدهاند که بعد از چند دهه باید تجدید نظری در قانون پولی و بانکی کشور صورت گیرد، اقدام مثبتی است اما ما نگرانیم از اینکه این قدم مثبت به درستی برداشته نشود.

ارزیابی شما از وضعیت آینده بانکداری اسلامی در ایران و جهان چگونه است؟

بنده معتقدم ظرفیتهایی که برای بانکداری اسلامی در سطح دنیا ایجاد شده، ظرفیتهای مثبتی است به شرطی که الگوی اجرایی مناسبی داشته باشند و در واقعی الگویی را به دست بیاوریم که قابلیت اجرا در کشورهای مختلف از جمله ایران را داشته باشد. اگر نتوانیم این الگو را به درستی اجرایی کنیم و در عمل با چالش مواجه شویم و کارایی لازم نداشته باشد یقینا بانکداری اسلامی شکست خواهد خورد.

نکته مهم این است که طراحی عقلایی صورت گیرد اما مبتنی بر اصول و ارزشهای مورد پذیرش دین مبین اسلام باشد. وقتی در اسلام به طور قاطع آمده است که ربا به هر شکلی حرام است، هر الگویی که نتواند این اصل را به درستی رعایت کند محکوم به شکست است و هر الگویی که بتواند این اصل را در نظام پولی و بانکی کشور عملیاتی کند، الگوی موفقی خواهد بود؛ در هر جای دنیا که عملیاتی شود.

اما در کشورهای دیگر، چون به طور کامل اسلامی نیستند، تک بانکهای اسلامی ایجاد کردهاند و بانکها ربوی هم در کنار بانکهای اسلامی فعالیت میکنند. برخی معتقدند بهتر است در ایران هم بانکهای ویژه اسلامی تأسیس شده و قانون عملیات بانکی بدون ربا را به همه نظام بانکی حکم نکنیم. دیدگاه شما درباره این مسئله چیست؟

کسانیکه چنین طرحی را ارائه میدهند در واقع اصل اشکال را پذیرفتهاند. اصل اشکال هم این است که نمیتوانیم الگوی مناسبی برای بانکداری اسلامی و بدون ربا داشته باشیم بنابراین بهتر است هر دو سیستم را داشته باشیم و هر کس هرگونه مایل است عمل کند. در واقع این امر، حل مسئله نیست بلکه پاک کردن صورت مسئله است و تفاوتی هم ندارد اما اگر بخواهیم بخشی از سیستم را به صورت بدون ربا و بخشی هم به صورت اسلامی عمل کند، باز هم نیازمند الگویی هستیم که آن الگو کارایی داشته و مبتنی بر موازین شرعی باشد.

اگر این مسئله در آن بخش اسلامی هم این اتفاق نیفتد، باز دچار مشکل خواهیم شد. علت اینکه در دنیا به سمت بانکداری اسلامی آمدهاند ولو اینکه غیر مسلمان باشند، چند علت دارد. یک علت آن به این مسئله مربوط است که میخواهند منابع مالی مسلمانانی که دغدغه شرعی دارند را جذب کنند و یک علت دیگر این است که بانکداری متعارف دچار مشکلات ساختاری است و احتمالا عقلای آنها به این فکر هستند که شاید این تجربه بانکداری بدون ربا در اسلام مطرح شده است، بتواند مشکلات آنها را برطرف کند.

بنابراین هم بحث تئوریک و هم عملی برای غیرمسلمانان طرح است که هم مشکلات خود را برطرف کرده و هم منابع مالی بیشتری را جذب سیستم اقتصادی خود کنند و با این اوصاف، اینکه آنها به سمت بانکداری اسلامی آمدهاند، به خودی خود، امری مثبت یا منفی نیست بلکه باید اهداف آنها از حرکت به سمت بانکداری اسلامی را بررسی کرد.

منبع: خبرگزاری بینالمللی قرآن(ایکنا)

-

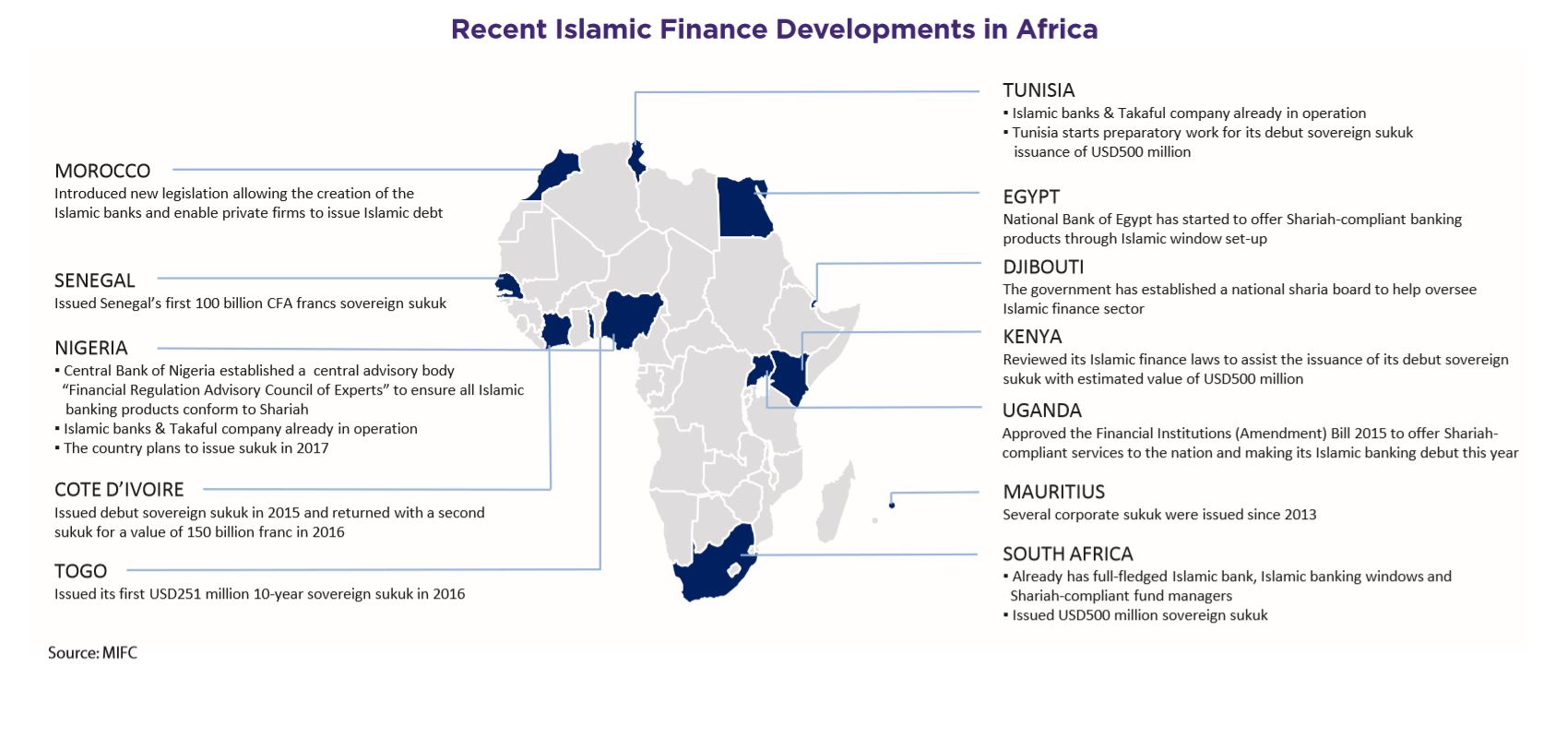

ظهور تامین مالی اسلامی در آفریقا

تامین مالی اسلامی میتواند نقش مهمی را در راستای متنوع کردن منابع تامین مالی در کشورهای آفریقایی ایفا کند.

به گزارش سایت خبری Islamic Finance، انگیزه کافی برای رشد و توسعه تامین مالی اسلامی در قاره آفریقا وجود دارد. در سالهای اخیر منطقه آفریقا شاهد توسعه بسیاری از بازارها و همچنین پیادهسازی اقدامات نظارتی بودهاست. اهمیت این روند و اقدامات صورت گرفته از آنجایی است که مجموعهایی از پتانسیلهای قوی برای تامین مالی اسلامی در آفریقا وجود دارد. در واقع تامین مالی اسلامی میتواند نقش مهمی را در راستای متنوع کردن منابع تامین مالی در کشورهای آفریقایی ایفا کند. همچنین انتظار میرود که آیندهی بازار اقتصاد اسلامی در آفریقا روشن و از رشد قابل توجهای برخوردار باشد و جذب سرمایهگذاران بیشتری را نیز به دنبال داشته باشد. از بین کشورهای آفریقایی کشورهای نیجریه، سودان، آفریقای جنوبی، سنگال، کنیا، مراکش و نیجر اقدام به بسترسازی و وضع قوانین ضروری و ساختاربندی مقررات به منظور ارائه خدمات بانکداری اسلامی در حوزه قضایی خود کردهاند.

یادآوری این نکته لازم به نظر میرسد که در حال حاضر و در مجموع بیش از ۵۰ موسسه مالی اسلامی در آفریقا مشغول به فعالیت هستند، بسیاری از بانکهای تجاری نیز در سرتاسر این قاره اقدام به ارائه محصولات بانکداری منطبق با شریعت از طریق ایجاد گیشههای اسلامی کردهاند از جملهی این بانکها میتوان به بانک ملی مصر، فینبانک نیجریه و ابسا بانک آفریقای جنوبی اشاره کرد. در بخش صکوک نیز کشورهایی همچون سنگال، نیجریه، موریتیوس و گامبیا اقدام به انتشار صکوک کردهاند و کشور مراکش نیز در حال برنامهریزی برای انتشار صکوک در سال جاری است.

شواهد نشاندهنده آن است که رشد و توسعه مالی در آفریقا نقش مهمی در باز کردن پتانسیلهای استفادهنشده در بخشهای مختلف و همچنین ارتقای سطح رفاه در این منطقه دارد. در این راستا توجه به تامین مالی اسلامی و بهرهگیری از فرصتها و ظرفیتهای این شیوه نیز باید بیش از پیش مورد توجه واقع شود.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند.منبع : پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

ابلاغ مصوبه کمیته فقهی سازمان بورس در خصوص مبانی جدید انتشار اوراق مرابحه

مجید پیره، کارشناس مسئول مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار، به تشریح جزئیات جلسه اخیر کمیته فقهی سازمان بورس و اوراق بهادار پرداخت و اظهار کرد: در این جلسه که به صورت فوقالعاده برگزار شد، ابتدا مصوبه کمیته فقهی در خصوص تغییر در فرآیند انتشار اوراق مرابحه از طریق واگذاری بخشی از مسئولیتهای نهاد واسط به بانی مورد بحث و بررسی قرار گرفت.

وی افزود: در نهایت، مصوبه کمیته فقهی بعد از اصلاح به امضاء رسید و انشاء الله امروز ابلاغ میشود. مطابق طرح جدیدی که به تصویب کمیته فقهی رسیده است، نقش ارکان در فرآیند انتشار اوراق مرابحه در برخی از حوزهها از جمله نقش ارکان در فرآیند انتشار و دارایی مبنای انتشار اوراق ، تغییراتی خواهد داشت.

پیره ادامه داد: کمیته فقهی در نهایت با این موضوع موافقت کرد و در خصوص اینکه برخی از فرآیندها تغییراتی داشته باشند بعد از بحث و بررسی الگویی منطبق با قواعد فقهی را ارائه کرد. مطابق این مصوبهای که کمیته فقهی اعلام کرده است، علاوه بر اینکه داراییهای عینی میتوانند مبنای انتشار اوراق مرابحه قرار گیرند، برخی از انواع داراییهای نامشهود که معین و منضبط باشند هم میتوانند مبنای انتشار اوراق مرابحه قرار گیرند.

این کارشناس مالی اسلامی اظهار کرد: بر این مبنا برخی از داراییهایی همانند علائم تجاری یا نرمافزارهای رایانهای، حق تألیف و حق اختراع و داراییهایی همانند آنها که داراییهای نامشهود هستند و در عین حال معین و منضبط باشند هم میتوانند مبنای انتشار اوراق قرار گیرند.

پیره افزود: علاوه بر این موضوع، کمیته فقهی با این مسئله که برخی از انواع صکوک، مبنای انتشار اوراق مرابحه قرار بگیرند هم موافقت کرد، با این شرط که رابطه سرمایهگذار و بانی در آن ها مبتنی بر بدهی نباشد بلکه مبتنی بر رابطه مالکیتی در دارایی مشهود باشد.

ابلاغ مصوبه کمیته فقهی سازمان بورس در خصوص مبانی جدید انتشار اوراق مرابحه

وی یادآور شد: براین مبنا، کمیته فقهی موافقت کرد که داراییهایی مانند سهام، اوراق مشارکت و اوراق اجاره هم میتوانند دارایی پایه در اوراق مرابحه قرار بگیرند؛ بنابراین بر مبنای مصوبه جدید کمیته فقهی، علاوه بر داراییهای عینی که مدتها در بازار سرمایه برای انتشار اوراق مرابحه مرسوم بود، برخی از انواع صکوک و برخی از داراییهای نامشهود هم با مثالهایی که عرض کردم میتوانند مبنای انتشار اوراق مرابحه قرار بگیرند.

وی تأکید کرد که اجرایی شدن این مصوبه، منوط به لحاظ کردن ملاحظات اجرایی است و در نهایت هیأت مدیره سازمان بورس است که با در نظر گرفتن سایر ملاحظات اجرایی و قانونی برای عملیاتی شدن آن تصمیم گیری می کند.

کارشناس مسئول مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس اظهار کرد: مصوبه دومی که در کمیته فقهی اصلاح و امضاء شد و انشاءالله امروز ابلاغ میشود در خصوص تسویه چند مرحهای است که همانطور که قبلا عرض کردم، کمیته فقهی در مصوبه خود، معاملات تسویه چندمرحلهای را در دو قالب تأیید کرده است.

پیره در توضیح تسویه چندمرحلهای گفت: تسویه چند مرحلهای یکی از انواع تسویه در معاملات بورس کالاست که در آن، پرداخت مبلغ معامله و دریافت کالا طبق زمانبندی که در ابتدا بین طرفین توافق میشود، در آینده انجام میگیرد و کمیته فقهی سازمان بورس و اوراق بهادار در خصوص این تسویه چند مرحلهای، آنها را در دو قالب تأیید کرد که قالب اول، استفاده از قرارداد صلح و قالب دومی بحث تعهد به بیع بود.

این کارشناس در ادامه به بیان تفاوت این دو قالب پرداخت و اظهار کرد: تفاوت این دو حالت هم در این است که اگر طرفین در تسویه چند مرحلهای از قرارداد صلح استفاده کنند همان ابتدا قرارداد بین آنها منعقد میشود و این عقد صلحی که در ابتدا بین آنها منعقد میشود، مشتمل است بر برخی معاملاتی که در آینده بین آنها منعقد خواهد شد.

پیره در پایان گفت: اما در حالتی که از قالب تعهد به بیع استفاده کنیم، در ابتدا بین طرفین معامله قراردادی منعقد نمیشود بلکه آنها در ابتدا توافقی مینمایند در جهت اینکه که در آینده بر طبق زمانبندی مشخصی، معاملاتی بین آنها منعقد میشود. این معاملاتی که در آینده منعقد میشود، میتواند از نوع معاملات نقد، سَلَف یا نسیه باشد.

منبع: خبرگزاری بینالمللی قرآن(ایکنا)

-

سود علیالحساب در چه صورت مشکل شرعی ندارد

عضو هیئت علمی دانشگاه علامه طباطبایی اظهار کرد: مشکل شرعی خاصی به سود علیالحساب وارد نیست اگر به صورت واقعی عمل شود اما وقتی مشکل شرعی وارد میشود که اسم آن را سود علیالحساب میگذارند و عملا به عنوان نرخ سود قطعی با آن برخورد میکنند.

حجتالاسلام والمسلمین سیدمحمد رجایی باغسیایی، عضو هیئت علمی دانشکده مدیریت دانشگاه علامه طباطبایی و نماینده سابق مجلس، درباره اهمیت این اقدام بانک مرکزی در کاهش سود اظهار کرد: ابتدا باید عرض کنم، سودی که اعلام شده، سود علی الحساب است که متناسب با نرخ تورم، طبیعتا این نرخ هم کاهش پیدا میکند اما سود قطعی به عملکرد بخش واقعی اقتصاد بستگی پیدا میکند.

وی ادامه داد: اگر این بخش، سودآوری بالاتری داشته باشد، نرخ سودی که عملا باید در نظام بانکی دریافت و پرداخت شود، افزایش پیدا میکند و اگر سودآوری در اقتصاد کشور کم شود این سود هم کاهش پیدا میکند. به هر حال اعلام نرخ سود علی الحساب، به نوعی اعمال سیاست پولی هم محسوب میشود و هنگامیکه سود علی الحساب کاهش پیدا میکند، آثار خود را در فعالیتهای اقتصادی در پی خواهد داشت و به عنوان یک سیاست انبساطی محسوب میشود که جریان گردش پول افزایش پیدا میکند.

عضو هیئت علمی دانشگاه علامه طباطبایی اظهار کرد: در مورد کاهش بیشتر این نرخ هم باید عرض کنم که چنین چیزی امکان پذیر است و وقتی تورم کاهش پیدا کرده است این امکان وجود دارد که با تفاوت اندکی، نرخ سود هم کاهش پیدا کند اما به این زودی و حداقل در سال جاری بعید است که دوباره سودها کاهش پیدا کند مگر اینکه اتفاق خاصی در اقتصاد کشور رخ دهد.

رجایی باغسیایی درباره ایراد برخی افراد مشکل شرعی نرخ سود علی الحساب عنوان کرد: مشکل شرعی خاصی به سود علی الحساب وارد نیست و اگر واقعا علی الحساب تلقی شود مشکلی ندارد بلکه وقتی مشکل شرعی وارد میشود که اسم آن را سود علی الحساب میگذارند اما عملا به عنوان نرخ سود قطعی با آن برخورد میکنند.

عضو سابق کمیسیون اقتصادی مجلس به بیان تفاوت سود علی الحساب و سود قطعی پرداخت و گفت: معنای نرخ سود علی الحساب این است که سیستم بانکی اعلام میکند براساس تجربیاتی که ما از سال گذشته داریم احتمال میدهیم که سودآوری سیستم بانکی در فلان حد باشد که بتواند این مبلغ را به شما بپردازد و در واقعی این یک پیش بینی است و هنگامیکه میخواهد سود را به صورت ماهانه پرداخت کنند اینگونه عمل میکند.

وی ادامه داد: اما مکانیزم سود قطعی بدین صورت است که در پایان سال محاسبه میشود و ممکن است کمتر از سود علی الحساب، برابر با آن یا بیشتر باشد. اگر برابر بود که مشکلی وجود ندارد، اگر بیشتر بود هم باید نظام بانکی این مازاد را به سپردهگذاران پرداخت کند و اگر کمتر بود، طبیعتا باید از آن مازاد از سپردهگذاران پس گرفته شود.

عضو هیئت علمی دانشگاه علامه طباطبایی یادآور شد: اما سیستم بانکی ما به این دلیل که مردم را تشویق به سپردهگذاری کند، اعلام میکند که اگر نرخ سود واقعی، کمتر از سود علی الحساب بود، من این ما به التفاوت را از منابع خودم جبران میکنم و دیگر از شما پس نمیگیرم و در واقع اگر اینگونه عمل شود، مشکل شرعی هم وجود ندارد.

رجایی باغسیایی عنوان کرد: اگر ایرادی بر نرخ سود علی الحساب وارد میشود در آنجایی است که سیستم بانکی، همین سود غیرقطعی را قطعی تلقی میکند و بر این اساس به سپرده گذاران سود پرداخت میکند.منبع:خبگزاری ایکنا

-

انتشار صکوک در عربستان و کمک به جایگاه بانکهای اسلامی

انتشار صکوک موجب افزایش سودآوری بانکهای اسلامی و کمک به آنها در جهت مدیریت نقدینگی میشود.

به گزارش پایگاه خبری سیپیآی فایننشال، وزارت مالی عربستان سعودی در ۲۴ جولای ۲۰۱۷ اعلام کرد که در اولین مورد از برنامه انتشار صکوک دولتی خود، ۱۷ میلیارد ریال سعودی (معادل ۴.۵ میلیارد دلار) صکوک منتشر کرده است. انتشار این صکوک نقش مهمی در جایگاه اعتباری بانکهای عربستانی دارد. زیرا میتواند از انتقال وجوه کلان و ذخایر نقدی با بازده اندک و ذخایرشان نزد مرجع پولی عربستان (SAMA) و دیگر بانکها به اوراق بهادار اسلامی دولتی با بازده بالاتر منتفع شوند. همچنین انتشار این اوراق به برطرف کردن مشکل کمبود ابزارهای مدیریت نقدینگی منطبق با شریعت برای بانکهای اسلامی و حمایت از توسعه بازار صکوک داخلی از طریق تشکیل منحنی بازده کمک میکند.

برنامه انتشار صکوک در حالی اجرا میشود که عربستان سعودی نیازمند مبالغ زیادی برای تامین مالی کسری بودجه خود است که طبق پیشبینی در سال ۲۰۱۷ به ۱۰.۷ درصد تولید ناخالص داخلی آن میرسد. پس از کاهش قیمت نفت، ذخایر دارایی عربستان کاهش یافت و مجبور به استقراض داخلی و خارجی برای کاهش کسری بودجه خود شد. در جولای ۲۰۱۵، دولت این کشور دست به انتشار اوراق داخلی (به ارزش ۱۹۵ میلیارد ریال سعودی) زد ولی به دلیل بروز مشکلات برای تامین مالی بخش خصوصی و کاهش نقدینگی بانکهای سعودی این برنامه را در اکتبر ۲۰۱۶ به حالت تعلیق درآورد. پیشبینی میشود بانکهای سعودی برای جذب صکوک منتشره داخلی طی ۱۲ تا ۱۸ ماه آتی، وضعیت بهتری داشته باشند، زیرا نقدینگی آنها شرایط بهتری دارد و رشد اعتبارات نیز کند شده است.

در ماه می ۲۰۱۷، مانده ذخایر اضافی بانکهای سعودی نزد بانک مرکزی این کشور، ۱۰۹ میلیارد ریال سعودی (بیش از ۶ برابر مبلغ انتشار صکوک) بوده است که در مقایسه با مبلغ ۵۳ میلیارد ریال سعودی در سال قبل رشد زیادی داشته است. طی این دوره اعتبارات بانکی، ۹ درصد کاهش یافته است، در حالی که سال پیش از آن در پی رشد اقتصادی ۹.۵ درصد افزایش یافته بود. ترکیب دو عامل افزایش ذخایر نقدی و رشد اندک تسهیلات، موجب کاهش سود خالص بانکها شد. در فصل اول سال ۲۰۱۷، بانکها مقدار ۲.۸ کاهش سود خالص در مقابل مدت مشابه سال قبل را گزارش کردند.

انتظار میرود انتشار صکوک، بانکها را قادر به انتقال ذخایر نقدی اضافی خود به اوراق بهادار دولتی کند و در نتیجه بتوانند با کسب بازده بیشتر، سودآوری خود را افزایش دهند. علاوه بر این، برنامه انتشار صکوک میتواند با فراهم کردن گستره بیشتری از اوراق بهادار منطبق با شریعت، مدیریت نقدینگی را برای بانکهای اسلامی عربستان تسهیل کند. در واقع بانکهای عربستانی به دلیل کمبود ابزارهای منطبق با شریعت در راستای مدیریت نقدینگی، مجبورند مقادیر بیشتری وجوه نقد و وجوه بین بانکی در ترازنامه خود در مقایسه با بانکهای متعارف نگهداری کنند که این امر موجب کاهش سودآوری آنها میشود. طبق آمار اعلام شده، بانکهای عربستانی تا مارس ۲۰۱۷، حدود ۲۰ درصد از داراییهای خود را به شکل وجه نقد و معادل آن نگهداری کردهاند، در حالی که این رقم برای بانکهای متعارف ۸ درصد بوده است. همچنین پرتفوی سرمایهگذاری بانکهای اسلامی تنها ۸ درصد داراییهای آنها را تشکیل داده و در مقابل پرتفوی سرمایهگذاری بانکهای متعارف ۲۰ درصد داراییهای آنها بوده است. صکوک منتشر شده بر اساس این برنامه، همانند دیگر ابزارهای مالی با پشتوانه دولتی، میتواند به عنوان ابزارهای قابل استفاده (همانند رپو) برای بانکهای اسلامی در جهت مدیریت نقدینگی مورد استفاده قرار گیرد.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

بیمه سپرده اسلامی مطابق با اصول شریعت

در نظام مالی اسلامی نهاد بیمه سپردهها در چارچوب شریعت به فعالیت مشغول میشود. در واقع، درآمدهای حاصله و هر گونه سرمایهگذاری این نهاد باید با اصول شریعت مطابقت داشته باشد.

هر چند اولین طرح بیمه سپرده بانکهای اسلامی در سال ۱۹۹۳ در بحرین راهاندازی شد، اما در سال ۱۹۹۶ سودان بهعنوان اولین کشور در معرفی این طرح شناخته شد. به طور کلی، نقش هر دو نظام بیمه سپرده اسلامی و متعارف مشابه است و هدف هر دو، حفاظت از سپردهها در برابر ورشکستگی بانکها است؛ اما بیمه سپرده اسلامی یک بیمه سازگار با شریعت است.

این دو نظام بیمهای میتوانند از جهاتی مانند اعضای تحت پوشش، حق بیمه، بازپرداخت به سپردهگذاران، فرآیند انحلال بانک، رسیدگی به حسابهای سپردهگذاری و شاخصهای ارزیابی ریسک با یکدیگر تفاوت داشته باشند.

در حال حاضر صنعت مالی اسلامی نه تنها در کشورهای اسلامی بلکه در دنیای غرب به عنوان یک سازوکار واسطهگری بینالمللی، با بیش از ۳۰۰ موسسه مالی اسلامی در بیش از ۷۵ کشور ظاهر شده است. از اینرو، تامین نیاز بیمه سپرده نظام بانکداری و مالی اسلامی از اهمیت بالایی برخوردار است.

در بانکهای اسلامی، بیشترین نگرانی در مورد ریسک عدم بازگشت سپردههای سرمایهگذاری است که بانک میتواند از طریق ضمانت این سپردهها و تسهیل در امر سرمایهگذاری، مدیریت خوب و محتاطانه این منابع، کنترل دورههای سرمایهگذاری و انتخاب بخشهای مناسب سرمایهگذاری، ریسک سپردههای سرمایهگذاری را تا حد زیادی کاهش دهد. با این حال سپردهگذار یک بانک اسلامی باید قبول کند که ریسک فعالیتها و عقود اسلامی بیش از بانکداری متعارف است.

در نظام مالی اسلامی نهاد بیمه سپردهها در چارچوب شریعت به فعالیت مشغول میشود. در واقع، درآمدهای حاصله و هر گونه سرمایهگذاری این نهاد باید با اصول شریعت مطابقت داشته باشد. از این رو عموماً این صندوقها وجوه کسب شده را در ابزارهای اسلامی سرمایهگذاری میکنند.

نباید فراموش کرد که موانعی بر سر راه توسعه بیمه سپرده اسلامی وجود دارد. بعضی از این موانع عبارت از اندازه کوچک سپردههای اسلامی در مقایسه با کل سپردهها (در صورت وجود نظام بانکداری دوگانه) و وجود ریسک در حسابهای سرمایهگذاری بر اساس اصول مشارکت در سود است.

به بیان دقیقتر، در یک فضای رقابتی که در آن بانکهای اسلامی و متعارف در کنار یکدیگر حضور دارند (مانند مالزی) بانکهای اسلامی در اجرای صحیح و غیرصوری عقود اسلامی ممکن است با پدیده خروج سپرده مواجه شوند. زیرا به صورت طبیعی ریسک سپردهگذاری در یک بانک اسلامی بیش از بانک متعارف است.

در پایان لازم به ذکر است که در شرایط فعلی صنعت مالی اسلامی، تنها سودان و مالزی سیستم بیمه سپرده اسلامی را به طور کامل پیادهسازی کردهاند؛ در حالیکه نظام بیمه سپردههای متعارف در بیش از ۱۰۰ کشور جهان استفاده میشود. با این وجود با گسترش صنعت مالی اسلامی و در نظر گرفتن جمعیت مسلمانان و همچنین تفاوتهای موجود در بیمه سپرده اسلامی و متعارف، نیاز به بیمه سپردهای که با اصول شریعت سازگار باشد برای کشورهای اسلامی مشاهده میشود. البته موانعی بر راه توسعه بیمه سپرده اسلامی وجود دارد که باید از طریق قراردادهای اسلامی و افزایش بودجه و اعتماد به بانکهای اسلامی تا حدودی برطرف شود.

منبع: خبرگزاری ایبِنا

-

چارچوب جدید کفایت سرمایه برای بانکهای اسلامی در مالزی

بانک مرکزی مالزی (بانک نگارا) در ماه مارس ۲۰۱۷، استاندارد جدیدی با عنوان «چارچوب کفایت سرمایه بانکهای اسلامی (داراییهای موزون به ریسک)» منتشر کرده است. در این استاندارد، روشهای اندازهگیری داراییهای موزون به ریسک (RWA) به منظور محاسبه کفایت سرمایه در سه مجموعه ریسک اعتباری، ریسک بازار و ریسک عملیاتی به شرح ذیل معرفی شده است.

نوع ریسک

روشهای اندازهگیری

ریسک اعتباری

رویکرد استاندارد

رویکرد مبتنی بر رتبهبندی داخلی (IRB)

ریسک بازار

رویکرد استاندارد

رویکرد مدلهای داخلی (IMA)

ریسک عملیاتی

رویکرد شاخص پایه (BIA)

رویکرد استاندارد (TSA)

رویکرد استاندارد جایگزین (ASA)

این استاندارد با توجه به ویژگیها و ضوابط مربوط به بانکهای اسلامی تدوین شده و دامنه کاربرد آن همه موسسات بانکی اسلامی مطرح شده در قانون خدمات مالی اسلامی سال ۲۰۱۳ مالزی را دربرمیگیرد. بخشهای اصلی استاندارد به شرح ذیل است:

- معرفی (شامل خلاصه مدیریتی، دامنه کاربرد، مبنای قانونی، سطح کاربرد)

- ریسک اعتباری (روشهای اندازهگیری و مدیریت ریسک اعتباری)

- ریسک عملیاتی (روشهای اندازهگیری و مدیریت ریسک عملیاتی)

- ریسک بازار (روشهای اندازهگیری و مدیریت ریسک بازار)

- الزامات مربوط به اکسپوژرهای کلان ریسک

- چارچوب تبدیل کردن به اوراق بهادار و الزامات سرمایهای

- الزامات مربوط به هلدینگهای مالی

علاقمندان میتوانند متن کامل این استاندارد که در ۵۲۸ صفحه منتشر شده را از این نشانی دریافت نمایند.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

اهدای جایزه نقدی 45 هزار دلاری و نشان افتخار به تحقیقات برتر در زمینه بانکداری اسلامی

بانک توسعه اسلامی قصد دارد به آثار و اقدام های برجسته علمی، تحقیقاتی و عملیاتی در حوزه «تامین مالی و بانکداری اسلامی» جایزه نقدی 45 هزار دلاری پرداخت کند.

سازمان سرمایهگذاری و کمکهای اقتصادی و فنی ایران و بر اساس اعلام دفتر وامها، مجامع بینالمللی، بانک توسعه اسلامی در نظر دارد برای تشویق موسسات و نهادهای 57 کشور عضو بانک که آثار و اقدامات برجسته علمی، تحقیقاتی و عملیاتی در حوزه «تامین مالی و بانکداری اسلامی» دارند، جایزه نقدی 45 هزار دلاری و نشان افتخار و گواهینامه به اشخاص حقیقی، دانشگاهها، موسسات پولی و مالی اسلامی و نهادهای کشورهای عضو اعطا نماید.

مقالات و دستاوردهای ارائه شده باید دارای تحقیقات مستند و مستدل و عملیاتی در زمینه های تامین مالی و بانکداری اسلامی بوده و قبلاً در مجلات تخصصی و نهادهای دانشگاهی معتبر به چاپ رسیده باشند.

نتایج تحقیقات نیز باید اثرات کارآمد بر توسعه اقتصاد اسلامی داشته و قبلاً از سوی دیگر نهادهای بینالمللی جایزه کسب نکرده باشند.

متقاضیان در بخش های خصوصی، دولتی، دانشگاهها، موسسات مالی و اقتصادی باید برای دریافت فرم های تقاضانامه، بروشور کامل و اطلاعات مربوطه به وبسایت موسسه تحقیقات و آموزش اسلامی بانک توسعه اسلامی به نشانی www.irti.org مراجعه و از بخش Awards فرمهای مرتبط را تکمیل و اطلاعات محتوایی تحقیقات و مدارک مورد اشاره در بروشور را حداکثر تا تاریخ 30 مهر ماه سال جاری از طریق آدرس ایمیل قید شده در سایت، به موسسه تحقیقات و آموزش اسلامی بانک توسعه اسلامی ارسال کنند.

نتایج رقابت بین کشورهای عضو در سال 2018 بطور رسمی اعلام خواهد شد.منبع: خبرگزاری ایرنا

-

اوراق منفعت، ابزار تامین مالی شرکت ها با دارایی فیزیکی محدود

رییس ادارۀ نظارت بر انتشار و ثبت اوراق بهادار بدهی، فرآیند تدوین و اجرای دستور العمل جدید اوراق منفعت و خرید دین را تشریح کرد و از اجرای آن در ماه های آتی خبر داد.

مهسا رادفر رییس ادارۀ نظارت بر انتشار و ثبت اوراق بهادار بدهی در گفتگو با پایگاه اطلاع رسانی بازار سرمایه (سنا)، با اشاره به اینکه باید برای راه اندازی و بهره برداری از ابزار های جدید مالی اقدامات متعددی صورت گیرد، گفت: انجام مطالعات پژوهشی و نیاز سنجی بازار سرمایه، اولین گام طراحی ابزار های مالی جدید است.

رییس ادارۀ نظارت بر انتشار و ثبت اوراق بهادار بدهی ادامه داد: برای راه اندازی ابزار های نوین مالی یا اصلاح دستور العمل آن، ابتدا گزارش توجیهی در مرکز پژوهش سازمان بورس و اوراق بهادار بررسی و سپس موضوع برای انطباق با شرع در کمیته فقهی طرح می شود.

مهسا رادفر افزود: در کمیته فقهی ملاحظات شرعی ابزار های مالی مطرح، اصلاحات لازم بیان و سپس مدل اولیه عملیاتی تدوین می شود.

وی با بیان اینکه پس از تایید شرعی مدل عملیاتی اولیه ملاحظات اجرایی و حقوقی تبیین می شود گفت: پس از این مرحله دستور العمل در کمیته تدوین و مقررات سازمان بورس و اوراق بهادار بررسی و به تصویب می رسد و بعد از آن برای نظر سنجی به مشاوران عرضه که همان مشاوران تامین مالی شرکت ها هستند ارسال می شود.

رییس ادارۀ نظارت بر انتشار و ثبت اوراق بهادار بدهی ادامه داد: پس از دریافت و اعمال نظر ها، دستور العمل نهایی و برای تصویب به هیات مدیره سازمان بورس ارسال می شود و این فرآیند کلی هر دستور العملی در حوزه انتشار اوراق بهادار است.

وی افزود: در طراحی ابزارهای مالی جدید از جمله اوراق منفعت و خرید دین، پاسخ به این پرسش که بهره برداری از آن، چه نیازی از بازار سرمایه، متقاضی تامین مالی و فعالین بورسی را رفع خواهد کرد که سایر ابزار ها عملا نتوانسته اند آن نیاز را پوشش دهند ضروری است.

رییس ادارۀ نظارت بر انتشار و ثبت اوراق بهادار بدهی با اشاره به اینکه در مورد انتشار اوراق منفعت و خرید دین هم همین فرآیند سپری شده است، گفت: شرکت هایی که دارایی فیزیکی کمتری دارند و شرایط تامین مالی بر مبنای این نوع دارایی ها را براساس انواع اوراق قبلی طراحی شده ندارند و در عوض بواسطه نوع عملیات خود دارای مطالبات بلندمدت یا منافع بلند مدت هستند می توانند از اوراق منفعت و خرید دین برای تامین مالی استفاده کنند.

وی افزود: به طور مشخص امکان تامین مالی برای پیمانکاران از طریق اوراق منفعت و شرکت های لیزینگ از طریق اوراق خرید دین فراهم شده است.

رییس ادارۀ نظارت بر انتشار و ثبت اوراق بهادار بدهی با بیان اینکه مدل دستور العمل جدید تامین مالی از طریق اوراق منفعت، بر مبنای عوایدی است که از یک دارایی و یا خدمات حاصل می شود، گفت: در مدل قبلی، دارایی فیزیکی مبنای انتشار اوراق بود به عبارتی مجوز انتشار و تامین مالی بر مبنای عین دارایی انجام می شد، مانند ساختمان، ملک، ماشین آلات و تجهیزات؛ اما در دستور العمل جدید، این اوراق بر مبنای درآمد یا عواید مستمر از یک دارایی منتشر می شود.

رادفر افزود: به عنوان مثال پیمانکار ساخت یک بزرگراه بر اساس قرار داد تا چند سال مالک عواید بزرگراهی است که آن را تکمیل کرده و می تواند برای مدت مشخص از عوارض دریافت شده بهره برداری کند. پیمانکار به پشتوانه منافع آتی و حقوق عوارضی که در آینده دریافت خواهد کرد، می تواند برای تامین مالی پروژه اوراق منتشر می کند.

رییس ادارۀ نظارت بر انتشار و ثبت اوراق بهادار بدهی با اشاره به اینکه تصویب دستور العمل خرید دین نیز با همین ساز و کار انجام شده، گفت: خرید دین ابزاری مشابه اوراق رهنی است با این تفاوت که در اوراق رهنی مطالباتی مبنای انتشار اوراق قرار می گیرد که دارای وثیقه قهری است مانند قرار داد های مسکن که قابل انتقال باشد اما در اوراق خرید دین، تمام مطالبات بدون پشتوانه نیز می تواند مبنای انتشار قرار گیرد.

وی در پایان افزود: این دستور العمل ها اوایل تیر ماه در هیات مدیره سازمان بورس و اوراق بهادار تصویب شد و متقاضی ها می توانند طرح های توجیهی خود را برای استفاده از این ابزار ها ارائه کنند.

منبع: پايگاه اطلاع رساني بازار سرمايه (سنا)

-

تمایل ایتالیا به یادگیری روشهای تامین مالی اسلامی

ایتالیا با ابراز تمایل به یادگیری روشهای تامین مالی اسلامی بنگاههای کوچک و متوسط، خواستار بهرهگیری از تجارب بانک توسعه اسلامی در این زمینه شد.

به گزارش سایت خبری Islamic Finance، درجلسهای مشترک با حضور رئیس بانک توسعه اسلامی (IDB) و سرکنسولگری ایتالیا، امکانسنجی دسترسی بنگاههای کوچک و متوسط ایتالیایی به روشهای تامین مالی اسلامی مورد بحث قرار گرفت.

در این جلسه که به منظور گسترش و تقویت همکاریهای مشترک بین بانک توسعه اسلامی و کشور ایتالیا در حوزههایی همچون توسعه اقتصادی ـ اجتماعی، مبارزه با فقر، مهاجرت غیرقانونی، رسیدگی به مسائل مرتبط با پناهندگان و حمایت از بنگاههای کوچک و متوسط (SMEs) در دفتر مرکزی بانک توسعه اسلامی در شهر جده برگزار شد، دکتر بندر محمد حجار (رئیس بانک توسعه اسلامی) و الیزابت مارتینی (سرکنسولگری ایتالیا در جده) حضور داشتند.

در این نشست نماینده ایتالیا ضمن ابزار تمایل به یادگیری روشهای تامین مالی اسلامی خواستار بهرهگیری از تجارب موفق بانک توسعه اسلامی در این زمینه شد. رئیس بانک توسعه اسلامی نیز با یادآوری این نکته که مسئله مهاجرت اساساً ریشه در ضعف توسعه اقتصادی و عدم وجود فرصتهای مناسب شغلی دارد، بیان داشت که این امر خود دلیلی بر مهاجرت به غرب به امید داشتن زندگی بهتر با قبول کلیه مخاطرات است. وی همچنین خواستار تمرکز بیشتر بر توسعه همکاری بین کشورها، بانکهای توسعهای چندجانبه[1] و سازمانها و نهادهای بینالمللی مرتبط در راستای ایجاد فرصتهای مناسب شغلی برای جوانان به خصوص در کشورهایی که با مسئله مهاجرت روبه رو هستند، شد.

حجار با بیان آمادگی بانک توسعه اسلامی در راستای ایجاد مشارکت فعال با تمام طرفهای ذینفع به منظور حل این معضل اذعان داشت که ایجاد فرصتهای شغلی مناسب در هر کشور نیازمند همکاری و توجه دولت، بخش خصوصی و بخش غیرانتفاعی است.

وی در بخشی دیگر از صحبتهای خود با ابراز خرسندی از تمایل ایتالیا برای یادگیری روشهای تامین مالی اسلامی از آمادگی بانک توسعه اسلامی در انتقال تجارب و تخصصهای مربوطه در زمینه بانکداری اسلامی و یاری رساندن به ایتالیا در بهرهگیری از مدل مالی اسلامی خبر داد.

مارتینی نیز ضمن تاکید بر لزوم ایجاد همکاریهای مشترک در راستای حل چالشهای مطرح شده به تمایل به همکاری با بانک توسعه اسلامی از سوی دولت ایتالیا، آژانس توسعه ایتالیا و سایر احزاب مرتبط اشاره کرد.

وی با بیان این نکته که ایتالیا از تجربه بالایی در حوزه بنگاههای کوچک و متوسط برخوردار است، از امکان اشتراکگذاری این تجربیات و تخصصها در راستای بسترسازی و ایجاد فرصتهای مناسب شغلی علاوه بر تمایل به استفاده از تخصصهای بانک توسعه اسلامی در زمینه تامین مالی اسلامی خبر داد.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

انتشار دومین سری گواهی سپرده منطبق بر شریعت در بانک اسلامی قطر

بانک اسلامی قطر به دنبال تجربه موفق پیشین خود در انتشار گواهی سپرده، اقدام به راهاندازی دومین سری گواهی سپرده به واحد ریال قطر و دلار آمریکا برای دوره زمانی یک و دو ساله نموده است.

بانک اسلامی قطر (QIB) راهاندازی سری دوم گواهیهای سپرده خود را اعلام کرده است. این گواهی جدید سپرده برای اشخاص حقوقی و مشتریان شرکتهای بزرگ سرمایهگذاری به نرخ ریال قطر و دلار آمریکا برای دورههای مختلف یک و دو سال در دسترس خواهد بود.

گواهی سپرده یکی از ابزارهای توسعهیافته برای جذب منابع سرمایهگذاران و تشویق مشتریان به داشتن پسانداز بلندمدت و دریافت سود سالانه بر مبنای تاریخ سررسید گواهی و واحد ارزی انتخابشده میباشد. سود سالانه گواهی سپرده بانک اسلامی قطر حدود ۳.۲۵ درصد برای دوره یکساله و ۳.۷۵ درصد برای سررسیدهای دو ساله با واحد ارزی ریال قطری پیشبینی شده است. گواهیهای سپرده به واحد دلار نیز با سود سالانه ۲.۵ درصد (یکساله) و ۲.۷۵ درصد (دوساله) در نظر گرفته شده است.

گواهی سپرده به طور کامل، منطبق و سازگار با شریعت بوده و سود آن هر سه ماه یکبار به حساب مشتریان واریز میشود. حداقل مبلغ گواهی سپرده ۱۰۰ هزار ریال قطری و یا ۲۵ هزار دلار بوده و حداکثری برای آن تعیین نشده است. گواهیهای سپرده قابلیت نقدشوندگی برای دارندگان گواهی در هر یک از شعب بانک اسلامی قطر را دارند و غیر قابل خرید و فروش و انتقال میباشد.

فراهمشدن فرصت برای مشتریان در راستای رشد ایمن وجوه آنها در طول مدت گواهی از مزایای این طرح به شمار میرود. ارائه سری دوم از گواهی سپرده برای یک دوره محدود در نظر گرفته شده است و انتشار سریهای دیگر این گواهی ممکن است در آینده صورت گیرد.

انعاد، مدیر ارشد گروه بانکداری بانک اسلامی قطر؛ راهاندازی سری دوم گواهی سپرده بانک را به دنبال تجربه موفق انتشار سری اول آن (دسامبر ۲۰۱۵)، اعلام نموده است. به گفته وی: هدف اصلی از انتشار این گواهی، ترویج فرهنگ پسانداز و حمایت از مردم قطر در آینده از طریق ارائه طیف گستردهای از محصولات مالی در دسترس است. گواهی سپرده بانک اسلامی قطر با ارائه بازدهی بالاتر در مقایسه با سپردههای سنتی ثابت در رشد پساندازهای مشتریان کمک قابل توجهی خواهد کرد.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

شماره ۶۶ فصلنامه «اقتصاد اسلامی»

شصت و ششمین شماره از فصلنامه علمی پژوهشی اقتصاد اسلامی به همت سازمان انتشارات پژوهشگاه فرهنگ و اندیشه اسلامی منتشر شد. در این شماره، هشت مقاله با عناوین ذیل به چاپ رسیده است:

اقتصاد مقاومتی: استراتژی ملی پیشرفت و توسعه / عباس عرب

سیاست های مالی تحت راهبرد اقتصاد مقاومتی / علی خالقیان میمند، محمد واعظ برزانی، محمدرضا حیدری و مهدی طغیانی

مفهوم سازی و سنجش فساد اقتصادی از دیدگاه اسلام با رویکرد نهادگرایی / سعید خدیوی رفوگر و علی اصغر هادوی نیا

تحلیل فقهی حقوقی ماهیت و قلمرو قرارداد مرابحه (با رویکرد بانکداری بدون ربا) / سید محمد هادی قبولی درافشان و سید محمد مهدی قبولی درافشان

«قاعده» یا «صلاحدید» در بانکداری مرکزی اسلامی (مورد مطالعه ایران) / وحید مقدم، احسان علی اکبری، ایمان باستانی فر و محمد واعظ

ضوابط شروط ضمن قرارداد؛ مطالعه موردی: وجه التزام بانکی / سید امراله حسینی

مقادیر بهینه کارمزد و سهم سپرده ها در بانکداری اسلامی / یعقوب محمودیان، اصغر ابوالحسنی هستیانی، محمد حسین پورکاظمی و کامران

مدل نظری حل مشکل کژگزینی در عقود مشارکتی بانکداری اسلامی/ سید حسن قوامی

علاقمندان میتوانند برای تهیه این فصلنامه به این نشانی مراجعه کنند.

-

ارتباط کفایت سرمایه و مدیریت ریسک در شبکه بانکی

سرمایه به عنوان یک عامل تولید نقش مهمی در رشد و توسعه فعالیتهای اقتصادی در تمام بخشها و به ویژه در بخش خدمات ایفا میکند. اما اهمیت و میزان اثربخشی آن در موسسات مالی و غیرمالی تابع ماهیت و نوع محصولات و یا خدمات ارایه شده توسط آنها است. برای مثال، در صنایع تولیدی و کارخانهای، وجوه سرمایهای برای ساخت کارخانه، خرید و تجهیز واحدها و تداوم تولید و ارائه خدمات مورد نیاز است؛ اما در موسسات مالی و اعتباری، نقش اساسی سرمایه پوشش زیانهای غیرمنتظره ناشی از ریسکهای اعتباری، عملیاتی و بازار است.

برای به تصویر کشیدن بهتر دامنه ریسکهای معطوف به عملیات بانکی، توجه به این نکته ضروری است که بانکها در عملیات روزمره واسطهگری مالی با ریسکهای متفاوتی (فراتر از سه ریسک اعتباری، عملیاتی و بازار) مواجه هستند. این ریسکها را میتوان در چهار گروه مختلف شامل: ریسکهای مالی، ریسکهای عملیاتی، ریسکهای کسبوکار و ریسک رخدادهای مختلف تقسیم نمود.

ریسکهای مالی خود شامل دو گروه اصلی ریسکهای خالص و ریسکهای سفتهبازی هستند. ریسکهای خالص انواع ریسک نقدینگی، ریسک اعتباری و ریسک ورشکستگی را دربردارند که عدم مدیریت صحیح آنها سبب زیانهای جبران ناپذیری میشود. اما ریسکهای سفتهبازی دربرگیرنده ریسک نرخ بهره، ریسک نرخ ارز و ریسک نوسانات قیمتی در انواع مختلف بازارهای مالی بوده و بر اساس آربیتراژهای مالی شکل میگیرند.

ریسک عملیاتی در نظام بانکی نیز متاثر از راهبرد کسبوکار، سامانههای داخلی بانک (با توجه به فناوری مورد استفاده)، خط مشی و روشهای انجام عملیات و در نهایت موارد مرتبط با تقلب و کلاهبرداری است. ریسک کسبو کار نیز به محیط و زمینههای فعالیت بانکها مربوط است و از تحولات اقتصاد کلان و سیاستهای مرتبط تبعیت میکند. فاکتورهای قانونی، زیرساختهای مناسب مالی، نظامهای پرداخت و ریسکهای سیستماتیک در گروه ریسکهای کسبو کار قرار میگیرند.

ریسک رخدادهای مختلف به انواع ریسکهای بیرونی موثر بر عملکرد اقتصادی بانکها اشاره دارد. ریسکهای سیاسی، ریسک سرایتکننده از دیگر نهادها، ریسک بحرانهای بانکی و سایر ریسکهایی که بر اثر ایجاد شرایط خاص در بیرون از بانک ایجاد و بر عملیات بانکی اثر می گذارند، در گروه ریسک رخدادها قرار میگیرند.

از این رو، با توجه به آنکه تمامی این ریسکها به طور کامل قابل پیشبینی و برخورد نیستند، مدیریت ریسک به دنبال تقلیل این ریسکها تا سطح قابل قبول و دامنه مشخص است. بنابراین، راهبرد تنظیم نسبت کفایت سرمایه بر اساس نحوه محاسبه این نسبت، صرفاً بخشی از ریسکهای معطوف به عملیات بانکی را تحت پوشش قرار میدهد و نباید انتظار داشت هر بانک دارای نسبت کفایت سرمایه بالا، با هیچ نوع ریسکی در بازار مالی مواجه نباشد.

در این راستا تغییر رویکرد محاسبه نسبت کفایت سرمایه بانکها و موسسات اعتباری در بانک مرکزی براساس بخشنامه جدید، بهعنوان گامی موثر در این زمینه شناخته میشود؛ زیرا دامنه پوشش داراییهای ریسکی را از ریسک اعتباری به ریسک عملیاتی و بازار افزوده است. با این حال، برای اطمینان از سلامت بانکها در شبکه بانکی کشور (در کنار تغییر رویکرد فوق) باید گامهای دیگری برای ارتقای سطح مدیریت انواع مختلف ریسک و بهخصوص ریسک نقدینگی برداشته شود.منبع:خبرگزاری ایبنا

-

رئیس جمهور اندونزی «کمیته ملی اقتصاد شرعی» تشکیل داد

رئیس جمهور اندونزی کمیتهای با عنوان «کمیته ملی اقتصاد شرعی» تشکیل داد تا بانکداری اسلامی در این کشور را تقویت کرده و چالشهای بانکی مربوط به شریعت اسلامی را در این کشور برطرف سازد.

این کمیته ملی قرار است با «انجمن متخصصان اقتصاد اسلامی اندونزی» همکاری کرده و میان بینش و استراتژیهای ذینفعان صنعت اقتصاد اسلامی نوعی اتحاد برقرار کند تا به هدف نهایی برای تبدیل اندونزی به مرکز جهانی بانکداری اسلامی دست یابند.

«بمبنگ برادویونگورو» رئیس کل انجمن متخصصان اقتصاد اسلامی که وزیر برنامهریزی توسعه ملی در اندونزی نیز میباشد در این باره گفت: چالشهای موجود در صنعت بانکداری اسلامی در اندونزی شامل هر دو طرف عرضه و تقاضا است. فقدان بخشهای تجاری که بر اساس بانکداری اسلامی برپا شده باشند باعث شده که این صنعت به سختی پیشرفت کند.

وی افزود: به این ترتیب وظیفه این کمیته ملی جدید تمرکز بر روی توسعه بخش خرده فروشی مبتنی بر شریعت اسلامی خواهد بود که به خودی خود فقط مربوط به محصولات حلال نمیشود، بلکه صنعت گردشگری حلال را نیز شامل میشود.

این وزیر اندونزیایی در ادامه گفت: دومین وظیفه این کمیته تقویت بازارهای سازگار با اقتصاد اسلامی خواهد بود. ابزارهای موجود در بانکداری غیراسلامی نمیتوانند در بانکداری حلال مورد استفاده قرار بگیرند، به همین منظور بایستی ابزارهای سازگار با شریعت به بخش بانکداری اسلامی اضافه شود تا پاسخگوی تقاضای شرکتها و افراد باشد. یک مثال در این باره سرمایه گذاری خرد یا همان «میکروفایننس» اسلامی است. وظیفه سومی که بر عهده این نهاد خواهد بود تقویت پژوهش و آموزش مربوط به امور مالی اسلامی است.

وی در پایان ابراز امیدواری کرد که کارآفرینان جدید در این بخشها فعالیت خود را آغاز کنند و تاکید کرد که مکانیزم بازار به حالت طبیعی حفظ خواهد شد.

گفته میشود در حال حاضر بسیاری از ساکنان اندونزی به ویژه کسانی که در بخشهای شرقی این کشور زندگی میکنند اطلاعات بسیار ناچیزی راجع به بانکداری اسلامی یا همان «سیستم بانکی بدون بهره» دارند یا اینکه کلا با این سیستم بانکی ناآشنا هستند. در حقیقت بسیاری از مردم اندونزی فاقد سواد مالی میباشند.منبع: قم نیوز

-

بررسی بانکداری اسلامی در امارات

بانکهای اسلامی در امارات جایگاه غالبی ندارند و فقط ۱۹ درصد تسهیلات و ۲۰.۵ درصد سپردههای نظام بانکی این کشور را به خود اختصاص دادهاند.

امارات متحد عربی در سال 2015 از نظر سرعت رشد اقتصادی رتبه دهم در جهان را کسب کرده بود. امارات یکی از کشورهای حاشیهی خلیجفارس است. اما این کشور اسلامی با وجود رشد و توسعه بر مبنای نظام سرمایهداری و بانکهای ربوی، بخشی از فضای اقتصاد را نیز در اختیار بانکهای اسلامی قرار داده است.

کشور امارات متحده عربی از 7 شیخنشین تشکیل شده که دارای یک بانک مرکزی است، هر منطقه مالکیت محلی خود را دارد و از قوانین تجاری محلی خود استفاده میکند. اصول بانکداری اسلامی در کشور امارات بر اساس اصول قرآن و سنت بنا شده است.

بانکداری اسلامی در امارات مشتمل بر بانکداری شعبهای، بانکداری مشارکتی، بانکداری خصوصی و بانکداری الکترونیک است که همواره سعی میکنند از فناوریهای نوین برای رضایت مشتریان استفاده نمایند.

در مجموع، امارات یکی از پیشروان منطقه خلیجفارس در زمینه بانکداری اسلامی است و هماکنون حدود 8 بانک اسلامی و دو سازمان مالی اسلامی (به منظور حمایت مالی) در این کشور فعالیت میکنند. همچنین این کشور با همکاری بانک اسلامی امارات به تأسیس کرسیهای تخصصی مطالعات بانکداری اسلامی با هدف تقویت و توسعه مهارتهای دانشجویان و آینده شغلی آنان در حوزه خدمات مالی و بانکی به ویژه امور مالی ـ اسلامی اقدام نموده است.

در امارات، هشت بانک از بانکهای ملی، تحت قانونهای شریعت و اسلامی فعالیت میکنند. این بانکها عبارت هستند از: بانک اسلامی دبی، بانک اسلامی ابوظبی (AbuDhabi IslamicAl-Hilal) بانک اسلامی الهلال (Emirates Islamic Bank)، بانک اسلامی نور، بانک عجمان (Ajman Bank)، بانک دبی (Dubai Bank) و بانک شارجه (Islamic Bank Sharjah).

بانکهای اسلامی در امارات جایگاه ویژهای دارند، دولت این کشور کوشش بسیاری جهت گسترش آنها در کنار فعالیت بانکهای متعارف میکند؛ از جمله مهمترین این بانکها، بانک اسلامی دبی است.

بانکهای اسلامی این کشور طی سالهای 2010ـ2014، به طور متوسط رشد سالانهای معادل 13.7درصد داشته است. دارایی این بانکها در پایان 2014، معادل 404 میلیارد درهم بود. بانکهای اسلامی امارات، 19درصد تسهیلات و 20.5درصد سپردههای نظام بانکی این کشور را به خود اختصاص دادهاند. از سوی دیگر، بررسی متغیرهای عملکردی نشان میدهد این بانکها از لحاظ سودآوری عملیات و مدیریت ریسک، علمکرد قابل قبولی داشتهاند.

با گسترش بانکداری اسلامی در نقاط گوناگون جهان الگوهای بسیاری از بانکهای اسلامی ارائه شد که شناخت آنها میتواند زمینه همگرایی و استانداردسازی خدمات ارائه شده از سوی بانکهای اسلامی و بهرهگیری از تجربههای همدیگر را فراهم کند. از جمله بانکهای اسلامی که چنین ویژگی دارد، بانک اسلامی دبی است. معرفی الگوی عملیاتی بانک پیش گفته در جایگاه بانکی پیش رو در خدمات مالی اسلامی و نقد و بررسی آن میتواند نقش موثری در ارتقای فعالیت بانکهای کشورهای دیگر به ویژه ایران داشته باشد.

بانک اسلامی دبی یک مجموعه سهامی عام است که در حال حاضر 62 شعبه در این کشور دارد. فعالیت این بانک فقط به داخل امارات محدود نمیشود بلکه در پاکستان نیز دارای 35 شعبه نیز هست. همچنین با ترکیه و عمان نیز مبادلات مالی اسلامی خود را دنبال میکند.

یکی از ویژگیهای منحصر به فرد بانکهای اسلامی وجود شورای فقهی در ساختار آنها است. منظور از شورای فقهی، گروهی از افراد دارای دانش بانکی، فقهی و حقوقی است که به بررسی و انطباق عملکرد بانک با احکام اسلامی میپردازند و در صورت لزوم به ایجاد ابزارهای جایگزین شرعی و ارائه فتاوای مورد نیاز اقدام میکنند. به بیان دیگر، شوراهای فقهی در بانکداری اسلامی، با بررسی میزان انطباق عملیات بانک با موازین شرع، به حفظ شهرت بلندمدت بانک اسلامی کمک میکنند. در اکثر بانکهای کشورهای اسلامی، هیئتهای شرعی با عناوینی همچون شورای فقهی، شورای تخصصی فقهی، شورای شریعت، کمیته شریعت و غیره تشکیل شدهاند که وظیفه آنها نظارت شرعی بر بانکهای اسلامی است.

در کشور امارات متحده عربی قانون فدرال سال 1985 بر نظام نظارت شرعی بانکی حاکم است. ماده 5 این قانون خواهان تأسیس مرجع عالی شرعی زیر نظر وزارت دادگستری و امورات اسلامی است تا بر بانکهای اسلامی، مؤسسات مالی و شرکتهای سرمایهگذاری نظارت کامل و دقیق نماید. ماده 6 قانون فدرال، تمام مؤسسات مالی اسلامی را ملزم به تصریح ضرورت تاسیس شورای فقهی در اساسنامه موسسه میکند.

منبع: خبرگزاری تسنیم

-

بررسی تسویه چندمرحلهای در معاملات بورس کالا در کمیته فقهی سازمان بورس

مجید پیره، کارشناس مسئول مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار به تشریح دستور کار جلسه امروز کمیته فقهی سازمان بورس و اوراق بهادار پرداخت و گفت: جلسه بعدی کمیته فقهی سازمان بورس و اوراق بهادار، امروز چهارشنبه ۱۱ مردادماه برگزار میشود و در این جلسه، ابتدا موضوع تسویه چندمرحلهای در معاملات بورس کالا به بحث و بررسی گذاشته میشود.

وی افزود: در فرآیندی که در خصوص آن از کمیته فقهی سازمان بورس و اوراق بهادار استعلام شده است، تسویه به صورت چند مرحله انجام میگیرد؛ به این معنا که مطابق زمانبندی مشخص که از ابتدا بین طرفین توافق میشود، متقاضی به جای اینکه همه مبلغ معامله را یکجا بپردازد، بخشی از رقم معامله در ازای دریافت بخشی از کل حجم کالایی را می پردازد و مابقی تسویه در طول زمان انجام میگیرد.

بررسی تسویه چندمرحلهای در معاملات بورس کالا در کمیته فقهی سازمان بورس

کارشناس مالی اسلامی مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار اظهار کرد: از کمیته فقهی از جهت صحت این نوع معامله از منظر فقهی و شرعی استعلام شده است و این موضوع در دستور کار جلسه امروز قرار دارد و انشاءالله بعد از طرح در کمیته فقهی و بررسیهای لازم، دیدگاه کمیته فقهی در مورد آن اعلام خواهد شد.

پیره ادامه داد: دستور جلسه دوم، پیشنهاد ارائه شده در خصوص تغییر در فرآیند انتشار و نقش ارکان در اوراق مرابحه است که با توجه به اینکه در جلسات قبل درباره این موضوع بحث و جمعبندی شده بود، در این جلسه مصوبه این موضوع قرائت میشود و به امضاء میرسد.

وی یادآور شد: مطابق طرحی که در اختیار کمیته فقهی گذاشته شده، در فرآیند انتشار اوراق مرابحه، پیشنهاداتی برای تغییر ارائه شده است که به عنوان مثال، درباره تغییر مسئولیتها و واگذاری برخی از مسئولیتهای نهاد واسط به بانی و همچنین امکان انتشار اوراق مرابحه بر مبنای اوراق بهادار همانند سهام، اوراق اجاره یا اوراق مشارکت از کمیته فقهی سازمان بورس استعلام شده که در جلسات قبل درباره این موضوع صحبت شد و انشاءالله مصوبه مربوطه قرائت میشود و بعد از اصلاح، امضاء و ابلاغ خواهد شد.

پیره در پایان گفت: این جلسه در ساعت ۱۵:۳۰ امروز چهارشنبه ۱۱ مرداد ۹۶ در محل سازمان بورس و اوراق بهادار برگزار میشود.منبع:خبرگزاری بینالمللی قرآن(ایکنا)

-

راهاندازی حساب پسانداز منطبق بر شریعت در بانک نیزوای عمان

بانک نیزوا در عمان برنامه پسانداز جدیدی را بر مبنای عقد اسلامی مضاربه و با هدف هدایت مشتریان خود به سوی اهداف بلندمدت و کوتاهمدت مالی راهاندازی کرده است.

به نقل از سایت خبری CPI Financial، بانک نیزوا[1] به منظور پاسخگویی هرچه بهتر به نیازهای مشتریان خود محصولی جدید را در قالب حساب سپرده پسانداز منطبق بر شریعت راهاندازی کردهاست. این حساب پسانداز به مشتریان امکان دستیابی به راهکاری ایدهآل برای مدیریت و برنامهریزی تعهدات آتی خود در حوزه آموزش و تربیت کودکان، بازنشستگی و بسیاری از این دست موارد را فراهم میکند. این سرویس با ارائه نرخ سود بالاتر برای بازدهی بهتر به مشتریان سراسر کشور کمک خواهد کرد تا با صرفهجویی در طول زمان، آینده خود را با یک راهحل مناسب و امن، تضمین نمایند. در واقع سپردههای مذکور در قالب یک قرارداد پسانداز بین بانک و مشتریان است که به طور کامل منطبق با اصول تامین مالی اسلامی عقد مضاربه میباشند. این برنامه پسانداز برای یک دوره ۱۰ ساله و با حداقل سهم ماهانه ۵۰ ریال عمان به علاوه نرخ سود انباشتهشده در پایان دوره توافقشده، طراحی شدهاست.

از نظر عارف الزابی (سرپرست واحد خردهفروشی[2] بانک نیزوا) طرحهای پسانداز این بانک از ابزارهای بنیادین برنامهریزی در حوزه تامین مالی محسوب میشوند که مشتریان را به سوی اهداف کوتاهمدت و بلندمدت مالیشان هدایت میکنند. از نظر وی این طرحها از بالاترین سطح امنیتی برخوردار بوده و دارای مزایای رقابتی بالایی هستند و سعی میکنند فردایی بهتر را برای مشتریان به ارمغان آورند. به عبارت بهتر ترکیبی از تامین مالی اسلامی با سطحی از انعطافپذیری منتهج از نوآوری، این فرصت را برای مشتریان ایجاد میکند که با بهرهگیری از این طرحهای پسانداز از مزایای بالای این خدمات بهرهمند شوند.

بانک نیزوا از زمان تاسیس در سال ۲۰۱۳ تا به امروز، بهطور مداوم سعی در ارائه محصولات و خدماتی نوآورانه در راستای پاسخگویی هرچه بهتر به نیازهای مشتریان خود را داشته است. البته باید توجه داشت که حوزه فعالیت این بانک فراتر از ارائه محصولاتی منحصر به فرد و منطبق بر شریعت است و راهکارهای بانکی در حوزههای مختلف همچون ارائه کارتهای اعتباری و محصولات مختلف تأمین مالی نیز توسط این بانک ارائه شدهاست.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند.[1] Bank Nizwa[2] Acting Head of Retailمنبع: پورتال بانکداری اسلامی پژوهشکده ولی وبانکی