-

درس مبانی بازار سرمایه اسلامی توسط حجتالاسلام والمسلمین دکتر مصباحی مقدم ارائه خواهد شد

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران، درس مبانی بازار سرمایه اسلامی در دوره DBA بازار سرمایه اسلامی با توجه به عدم امکان حضور جناب آقای حجت الاسلام و المسلمین دکتر موسویان ، با جناب آقای حجت الاسلام و المسلمین دکتر مصباحی مقدم، رئیس کمیته فقهی بازار سرمایه و عضو محترم مجمع تشخیص مصلحت نظام ارائه خواهد گردید.

-

با تصویب شورای پول و اعتبار، اوراق رهنی مسکن منتشر می شود.

شورای پول و اعتبار با توجه به ماده ۱۴ قانون ساماندهی و حمایت از تولید و عرضه مسکن، ضوابط ناظر بر انتشار اوراق رهنی توسط بانک ها و موسسات اعتباری را در ۱۰ ماده تصویب کرد.

به گزارش روابط عمومی بانک مرکزی، براساس ماده ۱۴ قانون ساماندهی و حمایت از تولید و عرضه مسکن، «وزارت امور اقتصادی و دارایی موظف است با همکاری بانک مرکزی جمهوری اسلامی ایران و وزارت مسکن و شهرسازی از طریق ایجاد بازار رهن ثانویه و انتشار اوراق مشارکت به پشتوانه تسهیلات رهنی، منابع موردنیاز برای تولید مسکن در کشور را تأمین کند. »

در یک هزار و دویست و چهل و پنجمین جلسه شورای پول و اعتبار که عصر امروز (سه شنبه) تشکیل شد، همچنین این شورا تاکید کرد بانک مرکزی با توجه به ضرورت تعامل با بازار سرمایه در دوره اجرای این طرح چنانچه نیازی به اصلاح در ضوابط مذکور وجود داشته باشد، با هماهنگی فیمابین اقدام کند.

بانک مرکزی نیز با توجه به مصوبه اخیر، درخواست های بانک ها را به فوریت مورد بررسی و نسبت به صدور مجوز انتشار اقدام خواهد کرد.

منبع: ایبنا

-

ثبت نام دوره MBA بازار سرمایه اسلامی ادامه دارد

با توجه به نقش كليدي بازار مالی در نظام اقتصادی كشور و محوریت شرع مقدس در طراحی و استقرار ابزارها و ساختارهای مالی، تربيت مديران و كارشناسانی که علاوه بر تسلط به مباحث روز مالـی، آشنایی کامل با مبانی فقهی مرتبط با این حوزه را داشته باشند، جزو اولویت های ضروری برای توسعه بازار مالی کشور است. انجمن مالی اسلامی ایران در راستاي ايفاي رسالت کلیدی خود در راستای توسعه علوم مالی اسلامی و با درک این اولویت، با همكاري دانشگاه امام صادق علیه السلام، سازمان بورس و اوراق بهادار، و مرکز مالی ایران اقدام به طراحي و برگزاري دوره های MBA و DBA بازار سرمایه اسلامی نموده است.

در این چارچوب، ساختار و سرفصلهاي این دوره ها به گونه اي طراحي شده كه پاسخگوي نيازهاي فزاينده بازار سرمایه کشور مبنی بر تربيت نيروي انساني متخصص، كارامد و آشنا به مسائل روز باشد. مشخصات این دوره ها به شرح ذیل است:

• مخاطبین: مديران و كارشناسان ارکان و نهادهای مالی فعال در بازار سرمایه ، بانكها و بیمه ها و سایر فعالان بازارهای مالی.

• هدف: ارتقاء سطح دانش و توانمندی مدیران و کارشناسان فعال در بازار سرمایه کشور در راستای ایفای نقش اثربخش در بازار مالی کشور به عنوان یک بازار مالی اسلامی، با تأکید بر توانمندسازی دانش آموختگان در زمینه طراحی، پیاده سازی و استقرار ابزارها، نهادها و سایر ساختارهای مالی در چارچوب مبانی شرعی• ویژگی های متمایز دوره:

* اعطای گواهینامه حرفه ای MBA بازار سرمایه اسلامی، مورد تایید انجمن مالی اسلامی ایران، سازمان بورس و دانشگاه امام صادق علیه السلام.

* اعطاي گواهينامه ی حرفهاي اصول بازار سرمایه به فارغ التحصیلان دوره MBA بازار سرمایه اسلامی از سوی سازمان بورس و اوراق بهادار.

* بهره گيري از اساتيد برجسته و مجرب در حوزه مالی و مالی اسلامی

* تأکید بر جذب فراگيران با سوابق تجربي مناسب در بازار مالی کشور

* نگاه توأمان به مباحث نظری و موضوعات کاربردی در طول دوره

* اختصاص وام قرض الحسنه برای پرداخت شهریه دوره به دانش پذیران حائز شرایط، از سوی بانک قرض الحسنه رسالت

• طول زمان برگزاری دوره ها:

-MBA: دو ترم ده واحدی، در مجموع 20 واحد.

-زمان برگزاری کلاس ها: روزهای چهارشنبه (بعد از ظهر) و پنجشنبه هر هفته.

• شرایط شرکت در دوره:

-دوره ی MBA:

. تكميل و ارسال فرم پذیرش اولیه.

. دارا بودن حداقل مدرك كارشناسي رشته های مرتبط از دانشگاهها و موسسات آموزشي معتبر كشور.

. دارابودن حداقل دو سال سابقه كار مرتبط با بازارهای مالی.

. پذيرفته شدن در سنجش تعیین سطح و مصاحبه اختصاصی.

. پرداخت شهریه دوره به مبلغ 120 میلیون ریال( اعطای وام قرض الحسنه به مخاطبین حائز شرایط دوره).

• در صورت برگزاری برنامه های آموزشی خارج از برنامه جاری دوره (مانند بازدید از بازارهای مالی اسلامی خارج از کشور و ...) با توافق طرفین، هزینه ی آن به هزینه ی دوره اضافه خواهد شد.

• گواهینامه هایی که در پایان دوره ها اهدا میشوند، گواهینامه ی حرفه ای شغلی محسوب میشوند و مدرک دانشگاهی به حساب نمی آیند.

• در صورتی که تعداد متقاضیان بیش از ظرفیت دوره باشد، اولویت با کسانی خواهد بود که در مصاحبه اختصاصی نمره بالاتری کسب نمایند.

• کلاس های دوره های آموزشی در محل مرکز مالی ایران واقع در خیابان حافظ، ساختمان شرکت بورس برگزار خواهد شد.

• زمان و مکان مصاحبه اختصاصی متعاقبا اعلام خواهد شد.

• متقاضیان جهت ثبت نام اولیه می بایست فرم پیوست را تکمیل نموده و به ایمیل انجمن به نشانی این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید ارسال نمایند.برای دریافت فرم ثبت نام اینجا کلیک نمایید.

دوره MBA بازار سرمایه اسلامی

ردیف

نام درس

تعداد واحد

ترم

1

مبانی فقهی بازار سرمایه

2

ترم اول

2

مدیریت مالی شرکتی

2

3

قوانین و مقررات پایه در بازار سرمایه

2

4

روش های کمی مقدماتی

2

5

ابزارها،بازارها و نهادهای مالی

2

6

بازار سرمایه اسلامی

2

ترم دوم

7

آشنایی با حسابداری و حسابرسی اسلامی

2

8

نهادهای مالی اسلامی بین المللی

2

9

اقتصاد پولی و مالی

2

10

تجزیه و تحلیل صورت های مالی

2

مجموع

20

2

-

آغاز دوره DBA بازار سرمایه اسلامی از 25 بهمن ماه

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران نخستین دوره DBA بازار سرمایه اسلامی از 25 بهمن ماه آغاز میگردد.

قابل ذکر است که پس از سه دوره مصاحبه از ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی، فردا دوشنبه 16 بهمن ماه 1396 نتیجه نهایی مصاحبه ها اعلام می گردد.

با توجه به استقبال علاقه مندان از دوره DBA بازار سرمایه اسلامی و عدم امکان مصاحبه همه افراد در یک جلسه ، مصاحبه دوره به تدریج برگزار شد.

گفتنی است با هدف تسهیل حضور علاقه مندان به فراگیری مباحث مالی اسلامی در قالب دوره های MBA و DBA بازار سرمایه اسلامی ، طی تفاهمنامه با بانک قرض الحسنه رسالت مقرر شد تا افراد حائز شرایط شرکت در این دوره ها، از مزایای وام قرض الحسنه برای پرداخت شهریه دوره برخوردار شوند.همچنین طی توافقنامه فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار، به دانش آموختگان دوره MBA بازار سرمایه اسلامی، گواهینامه اصول بازار سرمایه و به دانش آموختگان دوره DBA بازار سرمایه اسلامی ، گواهینامه های اصول بازار سرمایه و تحلیلگری بازار سرمایه اعطا خواهد شد.

قابل ذکر است به فارغ التحصیلان در دوره های MBA و DBA بازار سرمایه اسلامی مدرک حرفه ای MBA و DBA بازار سرمایه اسلامی با تایید انجمن مالی اسلامی ایران, دانشگاه امام صادق(ع) و سازمان بورس و اوراق بهادار اعطا خواهد شد.برای اطلاع از جرئیات این دوره ها و ثبت نام، اینجا کلیک نمایید

-

زمان اعلام نتایج دوره DBA بازار سرمایه اسلامی

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران پس از سه دوره مصاحبه از ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی، فردا دوشنبه 16 بهمن ماه 1396 نتیجه نهایی مصاحبه ها اعلام می گردد.

با توجه به استقبال علاقه مندان از دوره DBA بازار سرمایه اسلامی و عدم امکان مصاحبه همه افراد در یک جلسه ، مصاحبه دوره به تدریج برگزار شد.

گفتنی است با هدف تسهیل حضور علاقه مندان به فراگیری مباحث مالی اسلامی در قالب دوره های MBA و DBA بازار سرمایه اسلامی ، طی تفاهمنامه با بانک قرض الحسنه رسالت مقرر شد تا افراد حائز شرایط شرکت در این دوره ها، از مزایای وام قرض الحسنه برای پرداخت شهریه دوره برخوردار شوند.همچنین طی توافقنامه فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار، به دانش آموختگان دوره MBA بازار سرمایه اسلامی، گواهینامه اصول بازار سرمایه و به دانش آموختگان دوره DBA بازار سرمایه اسلامی ، گواهینامه های اصول بازار سرمایه و تحلیلگری بازار سرمایه اعطا خواهد شد.

قابل ذکر است به فارغ التحصیلان در دوره های MBA و DBA بازار سرمایه اسلامی مدرک حرفه ای MBA و DBA بازار سرمایه اسلامی با تایید انجمن مالی اسلامی ایران, دانشگاه امام صادق(ع) و سازمان بورس و اوراق بهادار اعطا خواهد شد.برای اطلاع از جرئیات این دوره ها و ثبت نام، اینجا کلیک نمایید

-

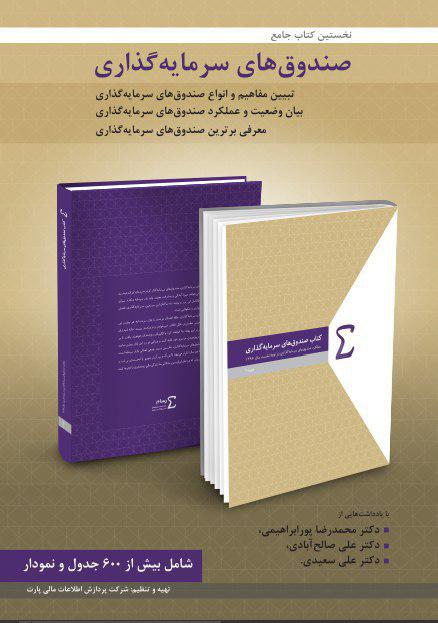

نخستین کتاب جامع معرفی صندوقهای سرمایهگذاری در ایران منتشر شد

«کتاب صندوقهای سرمایهگذاری»، دائرهالمعارف صندوقهای سرمایهگذاری در ایران است. این کتاب ضمن بیان مفاهیم و انواع صندوقها، وضعیت و عملکرد آنها را توضیح میدهد و برترین صندوقهای سرمایهگذاری کشور را معرفی مینماید.

صندوقهای سرمایهگذاری، مهمترین و مطمئنترین مسیر ارتباطی افراد و خانوادهها با بازار سرمایه هستند. بستری که افراد میتوانند بدون نیاز به دانش تخصصی و صرف زمان زیاد، ضمن برخورداری از سود مطمئن و بالا، در صنایع گوناگون کشور سرمایهگذاری کنند و رونق و پیشرفت کشور را به ارمغان آورند.

کتاب صندوقهای سرمایهگذاری در 200 صفحه رنگی، با بیش از 600 جدول و نمودار، دنیای صندوقهای سرمایهگذاری را به تصویر کشیده، در 6 بخش تنظیم شده است.

بخش نخست کتاب به یادداشتهای دکتر محمدرضا پورابراهیمی، رئیس کمیسیون اقتصادی مجلس شورای اسلامی، دکتر علی صالحآبادی، مدیرعامل بانک توسعه صادرات و رئیس پیشین سازمان بورس و اوراق بهادار، دکتر علی سعیدی، رئیس هیأت مدیره و معاون نظارت بر نهادهای مالی سازمان بورس و اوراق بهادار در مورد اهمیت و جایگاه صندوقهای سرمایهگذاری اختصاص دارد.

بخش دوم، مروری است بر شاخصهای کلان اقتصادی و بازار سرمایه ایران. بخش سوم صندوقهای سرمایهگذاری در ایران را تبیین مینماید. بخش چهارم، وضعیت و عملکرد صندوقهای سرمایهگذاری را به تصویر میکشد. بخش پنجم، به بررسی اطلاعات تفکیکی هر یک از انواع صندوقهای سرمایهگذاری میپردازد. در نهایت، بخش ششم، صندوقهای برتر در هر نوع، را معرفی میکند.

-

مصاحبه سومین گروه ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی فردا برگزار می شود

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران مصاحبه سومین گروه ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی فردا 11 بهمن ماه 1396 برگزار می شود و نتیجه نهایی مصاحبه ها هفته آینده اعلام می گردد.

با توجه به استقبال علاقه مندان از دوره DBA بازار سرمایه اسلامی و عدم امکان مصاحبه همه افراد در یک جلسه ، مصاحبه دوره به تدریج برگزار خواهد شد.

گفتنی است با هدف تسهیل حضور علاقه مندان به فراگیری مباحث مالی اسلامی در قالب دوره های MBA و DBA بازار سرمایه اسلامی ، طی تفاهمنامه با بانک قرض الحسنه رسالت مقرر شد تا افراد حائز شرایط شرکت در این دوره ها، از مزایای وام قرض الحسنه برای پرداخت شهریه دوره برخوردار شوند.همچنین طی توافقنامه فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار، به دانش آموختگان دوره MBA بازار سرمایه اسلامی، گواهینامه اصول بازار سرمایه و به دانش آموختگان دوره DBA بازار سرمایه اسلامی ، گواهینامه های اصول بازار سرمایه و تحلیلگری بازار سرمایه اعطا خواهد شد.

قابل ذکر است به فارغ التحصیلان در دوره های MBA و DBA بازار سرمایه اسلامی مدرک حرفه ای MBA و DBA بازار سرمایه اسلامی با تایید انجمن مالی اسلامی ایران, دانشگاه امام صادق(ع) و سازمان بورس و اوراق بهادار اعطا خواهد شد.برای اطلاع از جرئیات این دوره ها و ثبت نام، اینجا کلیک نمایید

-

پیام تسلیت انجمن مالی اسلامی به مناسبت درگذشت حجت الاسلام و المسلمین دکتر نظرپور

بسم الله الرحمن الرحیم

انا لله و انا الیه راجعون

با نهایت تاثر و تاسف، ضایعه ی درگذشت استاد گرانقدر حوزه و دانشگاه، عضو محترم کارگروه فقهی سازمان بورس و اوراق بهادار، جناب حجت الاسلام و المسلمین دکتر نظرپور را به خانواده محترم آن مرحوم، شاگردان و همکاران ایشان و جامعه ی علمی کشور تسلیت عرض می نماییم.

انجمن مالی اسلامی ایران این توفیق را داشته است که طی این سال ها از حضور پر برکت ایشان در برنامه های خویش به ویژه در همایش های مالی اسلامی بهره ببرد. هم اکنون که مشیت الهی بر عروج آن استاد بزرگوار تعلق گرفته، ضمن عرض تسلیت به همه ی علاقه مندان به ایشان، به ویژه اساتید و اعضای انجمن مالی اسلامی ایران، از درگاه خداوند متعال، غفران الهی برای آن مرحوم و صبری جزیل برای بازماندگان مسئلت می نماییم.

فیلم ارائه مقاله حجت الاسلام و المسلمین دکتر نظر پور در دومین همایش مالی اسلامی

* زندگینامه خودنوشت "مرحوم حجت الاسلام والمسلمین نظرپور"

در سال 1342 در شهرستان آمل در خانواده ای مذهبی متولد شـدم. تحصـيلات ابتـدايی، راهنمـايی و دبيرسـتان را در همان شهر گذراندم. در سال 1361 بلافاصله پس از اتمام امتحانـات سـال چهـارم دبيرسـتان، بـه جبهـه جنـگ تحميلـی رهسپار شدم و در عمليات رمضان در منطقه شلمچه شركت نمودم.

پس از اخـذ ديپلم رياضي فيزيك به جهت علاقمندي فراوان به دروس حوزوي و متأثر از فضای معنوی انقلاب اسـلامی و اخـلاق و منش والای آيت االله شهيد دكتر بهشتی و آيت االله جوادی آملی وارد حوزه علميه شـدم. چنـد مـاهی در حـوزه علميـه مشهد و حدود يک سال و نيم در حوزه علميه ولی عصر(عج) خوانسار و سپس در حوزه علميه قـم، دروس مقـدمات و سطوح عاليه را محضر اساتيدي همچون حجج اسلام و آيات شريعتي، مرحـوم روحـاني، ابـن الرضـا، رفيعيـان، مرحـوم تقديري، مرحوم اشتهاردي، مرحوم محامی، مرحوم وجداني فخـر، مرحـوم سـتوده، مرحـوم بنیي فضـل، دوزدوزانـی، مرحوم اعتمادي و مرحوم صالحي مازندراني تلمذ كردم؛ و همزمان و پس از گذراندن دروس مقدماتي فلسـفه، برخـي مباحث عالي فلسفه را در محضرآيت االله جوادي آملي و آيت االله حسن زاده آملـی فـرا گـرفتم. در ايـام تعطـيلات نيـز برخی از مباحث نجوم را از محضر آيت االله حسن زاده تلمذ نمودم. ازسال 1367 در دروس خارج فقه مرحوم آيت االله العظمي تبريزي، آيت االله جوادي آملي و آيت االله كريمي و دروس اصول آيت االله العظمي وحيد خراسـاني و مرحـوم آيت االله العظمی فاضل لنكرانی و آيت االله سبحانی شركت نمودم.

پس از ورود به حوزه علميه نيز بارها توفيـق حضـور در جبهه هاي نبرد و خدمتگزاری به رزمندگان نصيبم گشت. رهبري بي بديل امام خمينـي قـدس سـره، تـلاش خالصـانه رزمندگان، روحيه بسيار بالاي نوجوانان ، جوانان ، ميانسالان و پيرمردان براي از خودگذشتگي و ايثـار جـان و آمـادگي براي شهادت در راه محبوب واقعي و فضاي فوق العاده صميمي حاكم بر جبهه هاي نبرد حق عليه باطل، خاطرات بسيار خوشی از آن روزگار را همواره در ذهنم تداعی می كند. برای همرزمان شهيدم علو درجات از خداوند مسئلت دارم و احساس می كنم آنان گوی سبقت را از ديگران ربوده اند و ما از قافله جا مانديم. اين قصه سر دراز دارد...

همزمان با تحصيل دروس حـوزوی، در سـال 1368 پـس از موفقيـت در آزمـون دانشـگاه مفيد، در رشـته اقتصـاد نظـری تحصيلات دانشگاهی را آغاز كردم. در سال 1373 از دوره كارشناسي فارغ التحصيل شدم و در همان سال با شركت در كنكور سراسري كارشناسي ارشد در رشته توسعه اقتصـادی و برنامـه ريـزی دانشـگاه علامـه طباطبـايی پذيرفتـه شـدم و همزمان در سال 1376 با دفاع از پايان نامه خود تحت عنوان (ارزشها و توسعه ، بررسي موردي قـانون اساسـي جمهـوري اسلامي) از مقطع كارشناسي ارشد فارغ التحصيل شدم و از شهريور سال 1376 به عنوان عضو هيئت علمي گروه اقتصاد دانشگاه مفيد فعاليت پژوهشي و آموزشي خود را آغـاز كـردم. در مهـر مـاه 1380 پـس از شـركت در آزمـون دكتـری اقتصاد، تحصيلات خود را در رشته علوم اقتصادي در مقطع دكتري در دانشگاه مفيد آغاز نمودم. گرايش اين جانب در دوره دكتری علاوه بر خرد و كلان، اقتصاد پولی به عنوان گرايش اصلی و اقتصاد اسلامی به عنوان گرايش فرعی بـود.

مجموعه دروس دكتري و امتحانات جامع مربوط به آنها در ارديبهشت 1384 به اتمام رسيد و سر انجـام در سـال 1387 از رساله خود تحت عنوان "ماهيت فقهی و كاركرد بانكی عقد استصناع و معرفي اوراق استصناع ابـزاری بـرای سياسـت مالی و پولی" دفاع نمودم. در دوران تحصيل، تحقيق و تدريس در دانشگاه كه كاری نسبتا سخت و پـر تـلاش بـود از دروس حـوزه و اشـتغال بـه تحصيل و تدريس در حوزه غافل نبوده و نيستم. هـم اكنـون پـس از يـك دوره چهارسـاله بـه عنـوان معـاون پژوهشـی دانشگاه مفيد، به عنوان دانشيار دانشكده اقتصاد و علوم سياسي مشغول تدريس و تحقيق مي باشم.

-

مصاحبه دومین گروه ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی امروز برگزار می شود

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران مصاحبه دومین گروه ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی امروز 4 بهمن ماه 1396 برگزار می شود.

با توجه به استقبال علاقه مندان از دوره DBA بازار سرمایه اسلامی و عدم امکان مصاحبه همه افراد در یک جلسه ، مصاحبه دوره به تدریج برگزار خواهد شد.

گفتنی است با هدف تسهیل حضور علاقه مندان به فراگیری مباحث مالی اسلامی در قالب دوره های MBA و DBA بازار سرمایه اسلامی ، طی تفاهمنامه با بانک قرض الحسنه رسالت مقرر شد تا افراد حائز شرایط شرکت در این دوره ها، از مزایای وام قرض الحسنه برای پرداخت شهریه دوره برخوردار شوند.همچنین طی توافقنامه فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار، به دانش آموختگان دوره MBA بازار سرمایه اسلامی، گواهینامه اصول بازار سرمایه و به دانش آموختگان دوره DBA بازار سرمایه اسلامی ، گواهینامه های اصول بازار سرمایه و تحلیلگری بازار سرمایه اعطا خواهد شد.

قابل ذکر است به فارغ التحصیلان در دوره های MBA و DBA بازار سرمایه اسلامی مدرک حرفه ای MBA و DBA بازار سرمایه اسلامی با تایید انجمن مالی اسلامی ایران, دانشگاه امام صادق(ع) و سازمان بورس و اوراق بهادار اعطا خواهد شد.برای اطلاع از جرئیات این دوره ها و ثبت نام، اینجا کلیک نمایید

-

نشست تخصصی «بورس بازی از منظر شریعت» برگزار شد

هجدهمین نشست تخصصی و کرسی نظریه پردازی انجمن مالی اسلامی ایران با عنوان «بورس بازی در منظر شریعت» عصر دوشنبه دوم بهمن ماه با حضور دکتر صالح آبادی رئیس انجمن مالی اسلامی، دکتر میرصانعی، دبیر کانون بورس و اوراق بهادار و دکتر محمد توحیدی عضو هیات علمی گروه مالی اسلامی دانشگاه امام صادق و جمعی از علاقه مندان مباحث مالی اسلامی در محل کارگزاری بانک ملی ایران برگزار شد.

دکتر علی صالح آبادی، رئیس انجمن مالی اسلامی درآغازنشست با اشاره به اینکه انجمن مالی اسلامی به دنبال ایجاد کمیته فقهی سازمان بورس در راستای توسعه ابزارهای مالی برای رفع نیاز بازار سرمایه تشکیل شده گفت: در صورت فقدان چنین سازوکاری در بورس قطعا نمی توانستیم ابزارهای جدید را راه اندازی کنیم؛ زمانی ابهامات زیادی در سازمان بورس به لحاظ فقهی وجود داشت و ضرورت تشکیل ساختار پژوهش محوری چون کمیته فقهی و در ادامه انجمن مالی اسلامی احساس می شد خوشبختانه امروز این انجمن رتبه نخست انجمن های علمی تازه تاسیس را به خود تخصیص داده است.

دکتر صالح آبادی در ادامه اظهارداشت: اکنون زمان آن است یک NGO برای توسعه بازارهای مالی اسلامی اعم از بورس، بازار سرمایه، نظام بانکی، سیستم بانکداری اسلامی وحتی بیمه، خارج از ساختار رسمی و اداری کشور شکل بگیرد.

رئیس انجمن مالی اسلامی اعلام کرد: با توافق انجام شده با رئیس سازمان بورس و اوراق بهادار و دانشگاه امام صادق (ع) بناست دوره های DBA و MBA توسط این انجمن برگزار گردد و گواهینامه اصول بازار سرمایه به شرکت کنندگان دوره MBA و گواهینامه اصول بازار سرمایه و تحلیلگری بازار سرمایه به شرکت کنندگان در دوره DBA اعطاشود که این دو دوره به لحاظ علمی مورد تایید دانشگاه امام صادق(ع) خواهند بود.

وی بیان داشت: با امضای تفاهم نامه با بانک قرض الحسنه رسالت تسهیلاتی برای شرکت کنندگان این دوره ها بعنوان کمک هزینه در نظر گرفته شده و طبق این تفاهم نامه وام قرض الحسنه با سود 2 درصد در سال در اختیار شرکت کنندگان دوره های یادشده قرار خواهد گرفت.

در ادامه دکتر محمد توحیدی به موضوع بورس بازی از منظر شریعت پرداخت و گفت: بورس بازی پدیده ای است که در زمان مواجهه بازارهای مالی با حباب ها بعنوان مقصر اصلی شناخته می شود؛ در این نشست سعی داریم به این پرسش پاسخ دهیم که «آیا بورس بازی به لحاظ شریعت مجازهست با خیر؟».

عضو هیات علمی گروه مالی اسلامی دانشگاه امام صادق گفت: فعالان بازار به سه دسته کلی سرمایه گذاران، آربیتراژگران و بورس بازان تقسیم می شوند؛ سرمایه گذاران معمولا افرادی محتاط، ریسک گریز و با دید بلند مدت سرمایه گذاری می کنند و معمولا تاکید آنها بر مولفه های بنیادی یک شرکت است. درحالیکه آرمیتراژگران افرادی هستند که در عین احتیاط و ریسک گریزی، افرادی خبره هستند و ارزش ذاتی اوراق بهادار را می شناسند و معمولا استراتژی بازگشت به میانگین را دارند. یعنی طوری عمل می کنند که ارزش سهم را به ارزش ذاتی آن نزدیک کنند.

دکتر توحیدی در تعریف بورس بازان گفت: به این عده نوسان گیر بازار نیز می گویند؛ معمولا بورس باز افق زمانی کوتاه مدت دارد و میزان پذیرش ریسک بالایی دارد که در بازار مشتقات این خصیصه بیشتر به چشم می آید چرا که بورس بازان در برابرپوشش دهندگان ریسکی قرار می گیرند که سعی دارند ریسکشان را به بورس باز منتقل کنند.

وی تشریح کرد: بورس باز معمولا به دنبال کسب سود ناشی از نوسانان بازار است و از تفاوت قیمت خرید و فروش بهره مند می شود لذا اتکا و تاکید بیشتری بر تحلیل تکنیکال و اخبار و شنیده ها دارند؛ اعتقاد بورس باز این است که به دلیل کارایی بازارهای مالی نیازی به تحلیل مولفه های بنیادی شرکت نداریم و تمام مولفه های یاد شده در قیمت منعکس شده و اگر روند قیمت را تحلیل کند می تواند اطلاعات بنیادی را به دست آورده و در تصمیمات خود لحاظ کند.

رئیس کمیته پژوهش و انتشارات انجمن مالی اسلامی در ادامه مزایای بورس بازی را برشمرد و گفت: بورس باز در بازارهای مالی، ریسک پذیری و نقدشوندگی را در بازار افزایش می دهد؛ با توجه به اینکه بورس بازان افراد ریسک پذیری هستند خصوصا در بازار مشتقات، تولید کننده ای که با ریسک نوسان قیمت مواجه است به راحتی می تواند ریسک نوسان قیمت را به بورس باز منتقل کند و بدون دغدغه بر تولید تمرکز کند و این نکته مثبتی برای بازار مالی محسوب می شود. همچنین ساختار بورس بازی کارایی بازار را ارتقا خواهد داد چرا که باعث افزایش سرعت انعکاس اطلاعات در قیمت می شوند.

دکتر توحیدی به دو نقد وارده به بورس بازی اشاره کرد و گفت: از جمله انتقاداتی که بورس بازان می شود موضوع ایجاد حباب های سفته بازانه است که کم و بیش در بازارهای مختلف رویت می شود و معمولا بورس بازان را بعنوان مقصران اصلی این مساله می شناسند. انتقاد دیگر موضوع نوسانات شدید قیمتی است که معمولا اینطور مطرح می شود که معاملات بورس بازان به دلیل کوتاه بودن، سبب نوسانات شدید قیمتی در کوتاه مدت می شوند.

پژوهشگر مالی اسلامی مرکز پژوهش سازمان بورس و اوراق بهادار افزود: در بحث فقهی، بورس بازان به دو دسته بورس بازعقلایی و یا آگاهانه و بورس بازغیرعقلایی و یا ناآگاهانه تقسیم می شود؛ که گروه اول( بورس بازان عقلایی) در بازارهای مالی معمولا معروف به مرموزترین معامله گران بازار هستند و مهمترین ویژگی آنها دستکاری بازار است؛ این گروه می توانند بازار را هدایت کرده و عرضه و تقاضا را مختل کنند.

وی در تعریف بورس بازان غیرعقلایی به عدم توان تحلیل مولفه های شرکت و تخمین ارزش ذاتی اشاره کرد و گفت: این دسته از افراد دنباله رو بورس بازان عقلایی هستند؛ در واقع بورس بازان عقلایی با ایجاد یک روند در بازار چه به صورت حقیقی و یا کاذب، موجب دستکاری و انحراف قیمت می شوند و با اینکارسایر معامله گران بازار را به خود ملحق می کند. اینکار به مثابه رهاکردن یک گلوله برفی از بالای کوه است و نتیجه آن ایجاد حباب در بازار های مالی است.

دکتر توحیدی بورس بازی را به دوسته بورس بازی مشروع و قانونی و بورس بازی بیش از حد که بر اساس اطلاعات نهانی است، تقسیم کرد و گفت: دسته دوم بورس بازی اخلال زاست که اگر از یک حدی در بازارهای مالی بیشتر اتفاق بیفتد، حباب های بورس بازانه و یا نوسانات شدید را در پی داشته باشد.

به گفته دکتر محمد توحیدی تحلیل فقهی بورس بازی که از طریق دستکاری قیمتی( دستکاری مبتنی بر معامله و دستکاری اطلاعات) استفاده می کند، بورس بازی که از اطلاعات نهانی استفاده می کند و نهایتا بورس بازی که از دستکاری قیمتی و اطلاعات نهانی خودداری کند، متفاوت است. وی توضیح داد: طبق استفائات انجام شده این شیوه به دلیل ماهیت فریبنده و نیرنگ آمیز، فرد فریب خورده اختیار فسخ دارد و طرف مغبون می تواند مطالبه خسارت کند؛ در بازارهای مالی این وظیفه به عهده نهاد ناظر گذاشته شده تا بتواند از حق و حقوق افراد دفاع کند.

دکتر توحیدی افزود: یکی دیگر از مفاهیم دیگری که در شریعت مطرح می شود و کمتر با آن مواجه می شویم، قانون «نجش» یا «بازارگرمی» است؛ به معنی ورود فرد سوم برای ترغیب مشتری برای خرید کالاست که ممکن است با تبانی باشد و یا بدون آن. که اگر با تبانی باشد بر اساس فقه این عمل حرام است.

عضوهیات علمی دانشگاه امام صادق موضوع غبن در معامله را نیز از دید فقها حرام اعلام کرد و گفت: فروختن مال به کمتر از قیمت واقعی آن و یا خریدن کالایی بیشتر از بهای واقعی آن «غبن» حرام است. با تحلیل های انجام شده اگر بخواهیم تحلیل فقهی بر مساله رونق مصنوعی داشته باشیم، طبق نظر مراجع اگر این عمل به معنی فریب دادن و گمراهی باشد با اسناد بر قانون های تدلیس، غبن و غرور چنین کاری حرام است و طرف مقابل اختیار فسخ خواهد داشت.

هجدهمین نشست تخصصی مالی اسلامی با موضوع «سفته بازی از منظر شریعت» با پاسخ به سوالات شرکت کنندگان پیرامون موضوع جلسه به پایان رسید.

-

مصاحبه نخستین گروه ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی امروز برگزار می شود

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران مصاحبه نخستین گروه ثبت نام کنندگان دوره DBA بازار سرمایه اسلامی امروز 26 دی ماه 1396 برگزار می شود.

با توجه به استقبال علاقه مندان از دوره DBA بازار سرمایه اسلامی و عدم امکان مصاحبه همه افراد در یک جلسه ، مصاحبه دوره به تدریج برگزار خواهد شد.

گفتنی است با هدف تسهیل حضور علاقه مندان به فراگیری مباحث مالی اسلامی در قالب دوره های MBA و DBA بازار سرمایه اسلامی ، طی تفاهمنامه با بانک قرض الحسنه رسالت مقرر شد تا افراد حائز شرایط شرکت در این دوره ها، از مزایای وام قرض الحسنه برای پرداخت شهریه دوره برخوردار شوند.همچنین طی توافقنامه فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار، به دانش آموختگان دوره MBA بازار سرمایه اسلامی، گواهینامه اصول بازار سرمایه و به دانش آموختگان دوره DBA بازار سرمایه اسلامی ، گواهینامه های اصول بازار سرمایه و تحلیلگری بازار سرمایه اعطا خواهد شد.

قابل ذکر است به فارغ التحصیلان در دوره های MBA و DBA بازار سرمایه اسلامی مدرک حرفه ای MBA و DBA بازار سرمایه اسلامی با تایید انجمن مالی اسلامی ایران, دانشگاه امام صادق(ع) و سازمان بورس و اوراق بهادار اعطا خواهد شد.نام نویسی از متقاضیان شرکت در نخستین دوره MBA و DBA بازار سرمایه اسلامی از 26 آذر آغاز شده و تا 30 دی ماه ادامه دارد.

برای اطلاع از جرئیات این دوره ها و ثبت نام، اینجا کلیک نمایید

-

ثبت نام دوره هایMBA و DBA بازار سرمایه اسلامی انجمن مالی اسلامی تا 30 دی ماه تمدید شد

با توجه به نقش كليدي بازار مالی در نظام اقتصادی كشور و محوریت شرع مقدس در طراحی و استقرار ابزارها و ساختارهای مالی، تربيت مديران و كارشناسانی که علاوه بر تسلط به مباحث روز مالـی، آشنایی کامل با مبانی فقهی مرتبط با این حوزه را داشته باشند، جزو اولویت های ضروری برای توسعه بازار مالی کشور است. انجمن مالی اسلامی ایران در راستاي ايفاي رسالت کلیدی خود در راستای توسعه علوم مالی اسلامی و با درک این اولویت، با همكاري دانشگاه امام صادق علیه السلام، سازمان بورس و اوراق بهادار، و مرکز مالی ایران اقدام به طراحي و برگزاري دوره های MBA و DBA بازار سرمایه اسلامی نموده است.

در این چارچوب، ساختار و سرفصلهاي این دوره ها به گونه اي طراحي شده كه پاسخگوي نيازهاي فزاينده بازار سرمایه کشور مبنی بر تربيت نيروي انساني متخصص، كارامد و آشنا به مسائل روز باشد. مشخصات این دوره ها به شرح ذیل است:

• مخاطبین: مديران و كارشناسان ارکان و نهادهای مالی فعال در بازار سرمایه ، بانكها و بیمه ها و سایر فعالان بازارهای مالی.

• هدف: ارتقاء سطح دانش و توانمندی مدیران و کارشناسان فعال در بازار سرمایه کشور در راستای ایفای نقش اثربخش در بازار مالی کشور به عنوان یک بازار مالی اسلامی، با تأکید بر توانمندسازی دانش آموختگان در زمینه طراحی، پیاده سازی و استقرار ابزارها، نهادها و سایر ساختارهای مالی در چارچوب مبانی شرعی

• ویژگی های متمایز دوره:

* اعطای گواهینامه حرفه ای MBA و DBA بازار سرمایه اسلامی، مورد تایید انجمن مالی اسلامی ایران، سازمان بورس و دانشگاه امام صادق علیه السلام.

* اعطاي گواهينامه ی حرفهاي اصول بازار سرمایه به فارغ التحصیلان دوره MBA بازار سرمایه اسلامی از سوی سازمان بورس و اوراق بهادار.

* اعطای گواهینامه های حرفه ای اصول بازار سرمایه و تحلیلگری بازار سرمایه به فارغ التحصیلان دوره های DBA بازار سرمایه اسلامی از سوي سازمان بورس و اوراق بهادار

* بهره گيري از اساتيد برجسته و مجرب در حوزه مالی و مالی اسلامی

* تأکید بر جذب فراگيران با سوابق تجربي مناسب در بازار مالی کشور

* نگاه توأمان به مباحث نظری و موضوعات کاربردی در طول دوره

* اختصاص وام قرض الحسنه برای پرداخت شهریه دوره به دانش پذیران حائز شرایط، از سوی بانک قرض الحسنه رسالت

• طول زمان برگزاری دوره ها:

-MBA: دو ترم ده واحدی، در مجموع 20 واحد.

-DBA: سه ترم؛ دو ترم نه واحدی و یک ترم پایان نامه و کنفرانس. در مجموع 24 واحد.

-زمان برگزاری کلاس ها: روزهای چهارشنبه (بعد از ظهر) و پنجشنبه هر هفته.

• شرایط شرکت در دوره:

-دوره ی MBA:

. تكميل و ارسال فرم پذیرش اولیه.

. دارا بودن حداقل مدرك كارشناسي رشته های مرتبط از دانشگاهها و موسسات آموزشي معتبر كشور.

. دارابودن حداقل دو سال سابقه كار مرتبط با بازارهای مالی.

. پذيرفته شدن در سنجش تعیین سطح و مصاحبه اختصاصی.

. پرداخت شهریه دوره به مبلغ 120 میلیون ریال( اعطای وام قرض الحسنه به مخاطبین حائز شرایط دوره).

-دوره ی DBA:

. تكميل و ارسال فرم پذیرش اولیه

. دارا بودن حداقل مدرك كارشناسي ارشد رشته های مرتبط از دانشگاهها و موسسات آموزشي معتبر كشور و یا مدرک MBA بازار سرمایه.

. دارابودن حداقل سه سال سابقه كار مرتبط با بازارهای مالی.

. پذيرفته شدن در سنجش تعیین سطح و مصاحبه اختصاصی.

. پرداخت شهریه دوره به مبلغ 195میلیون ریال (اعطای وام قرض الحسنه به مخاطبین حائز شرایط دوره)

• در صورت برگزاری برنامه های آموزشی خارج از برنامه جاری دوره (مانند بازدید از بازارهای مالی اسلامی خارج از کشور و ...) با توافق طرفین، هزینه ی آن به هزینه ی دوره اضافه خواهد شد.

• گواهینامه هایی که در پایان دوره ها اهدا میشوند، گواهینامه ی حرفه ای شغلی محسوب میشوند و مدرک دانشگاهی به حساب نمی آیند.

• ثبت نام دوره از 26 آذر ماه 1396آغاز شده و تا 20 دی ماه 1396 ادامه خواهد داشت و پس از برگزاری مصاحبه اختصاصی، دوره های آموزشی از 15 بهمن ماه آغاز خواهد شد.

• در صورتی که تعداد متقاضیان بیش از ظرفیت دوره باشد، اولویت با کسانی خواهد بود که در مصاحبه اختصاصی نمره بالاتری کسب نمایند.

• کلاس های دوره های آموزشی در محل مرکز مالی ایران واقع در خیابان حافظ، ساختمان شرکت بورس برگزار خواهد شد.

• زمان و مکان مصاحبه اختصاصی متعاقبا اعلام خواهد شد.

• متقاضیان جهت ثبت نام اولیه می بایست فرم پیوست را تکمیل نموده و به ایمیل انجمن به نشانی این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید ارسال نمایند.برای دریافت فرم ثبت نام اینجا کلیک نمایید.

• دروس ارائه شده در هر دوره بشرح زیر است:دوره MBA بازار سرمایه اسلامی

ردیف

نام درس

تعداد واحد

ترم

1

مبانی فقهی بازار سرمایه

2

ترم اول

2

مدیریت مالی شرکتی

2

3

قوانین و مقررات پایه در بازار سرمایه

2

4

روش های کمی مقدماتی

2

5

ابزارها،بازارها و نهادهای مالی

2

6

بازار سرمایه اسلامی

2

ترم دوم

7

آشنایی با حسابداری و حسابرسی اسلامی

2

8

نهادهای مالی اسلامی بین المللی

2

9

اقتصاد پولی و مالی

2

10

تجزیه و تحلیل صورت های مالی

2

مجموع

20

2

دوره DBA بازار سرمایه اسلامی

ردیف

نام درس

تعداد واحد

ترم

1

مبانی بازار سرمایه اسلامی

3

ترم اول

2

اقتصاد پولی و مالی پیشرفته

2

3

روش های کمی پیشرفته

2

4

روش تحقیق در مالی اسلامی

2

5

بازار سرمایه اسلامی پیشرفته

3

ترم دوم

6

مهندسی مالی و مدیریت ریسک پیشرفته

2

7

مباحث پیشرفته در تجزیه و تحلیل صورت های مالی

2

8

مقررات تحلیلگری بازار سرمایه

2

9

سمینار در بازار سرمایه اسلامی

2

ترم سوم

10

پایان نامه

4

مجموع

24

3

-

امضای تفاهم نامه همکاری فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار در راستای برگزاری دوره های MBAو DBA بازار سرمایه اسلامی

انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار در راستای برگزاری دوره های MBAو DBA بازار سرمایه اسلامی و سایر همکاری های آموزشی و پژوهشی مشترک، در سومین همایش مالی اسلامی که در 12 آذر ماه 96 در دانشگاه الزهرا برگزار گردید، تفاهم نامه همکاری امضا نمودند.

موضوعات اصلی این تفاهم نامه بشرح زیر است:

-اعطای گواهینامه اصول مقدماتی بازار سرمایه به فارغ التحصیلان دوره MBA بازار سرمایه اسلامی

-اعطای گواهینامه اصول مقدماتی بازار سرمایه و تحلیلگری بازار سرمایه به فارغ التحصیلان دوره DBA بازار سرمایه اسلامی

-استفاده از لوگوی سازمان در تبلیغات، پوستر ها و گواهی های دوره ها

-تسهیل شرایط و ترغیب کارکنان سازمان جهت شرکت در دوره های آموزشی انجمن

-تسهیل شرایط شرکت کارکنان سازمان در دوره های انجمن

-استفاده از پتانسیل علمی سازمان جهت برگزاری دوره های آموزشی

در همین راستا دکتر محمدی رئیس سازمان بورس و اوراق بهادار در سومین همایش مالی اسلامی گفت:

با امضای تفاهم نامه بین انجمن مالی اسلامی و سازمان بورس، به افرادی که در دوره های DBA و MBA انجمن شرکت می کنند، گواهینامه های اصول و تحلیل گری بازار سرمایه داده می شود.

وی با بیان اینکه باید نظام آموزشی از آموزش های مکرر حذر شود، گفت: در کشور ما موضوعات واحد در دوره های آموزشی آکادمیک در دوره های تحصیل به طور یکنواخت آموزش داده می شود و گاه دستگاه های اجرایی نیز پای در مقوله آموزش می گذارند در حالیکه این دستگاه ها می توانند به جای ورود به آموزش های مکرر، به مسائل کاربردی ورود کنند و امضای این تفاهم نامه در همین راستا است.

-

افت و خیزهای تصویب و تثبیت شورای فقهی در نظام بانکی کشور

دکتر حسین زاده بحرینی رئیس کمیته پولی، مالی و بانکی کمیسیون اقتصادی مجلس شورای اسلامی توضیحاتی در مورد آخرین تحولات طرح بانکداری اسلامی در سومین همایش مالی اسلامی ارائه نمودند.

حجت الاسلام و المسلمین دکتر محمدحسین حسین زاده بحرینی رئیس کمیته پولی، مالی و بانکی کمیسیون اقتصادی مجلس شورای اسلامی در سومین همایش مالی اسلامی که دیروز در محل دانشگاه الزهرا برگزار شد به آخرین تحولات طرح بانکداری اسلامی و برنامه های پیش رو پرداخت.

وی گفت: قانون پولی بانکی کشور سه جزء دارد پول، بانک مرکزی و بانکداری. ما در این بازنگری که انجام دادیم و الان هم در کمیسیون اقتصادی است بخش سوم را مورد توجه قراردادیم چون آن بخشی که متناظر با قانون عملیات بانکی بدون ربا می شود همین قسمت سوم بانکداری است. یعنی ما اصولا ورودی به بانک مرکزی و بخش پول نکرده بودیم. بنابراین این طرح را آماده کردیم و در مجلس نهم گامهای بسیار بلندی برداشته شد. مجلس شورای اسلامی به دلیل اعتمادی که به کمیسون اقتصادی و به ویژه طراحان این طرح داشت تصویب کرد که طبق اصل 85 مراحل تصویبش طی شود. همانطور که استحضار دارید بر اساس اصل 85 قانون اساسی، مجلس شورای اسلامی می تواند اختیار خودش را برای تصویب یک طرح یا لایحه به یک کمیسیون خاص واگذار کند. این اختیار را به کمیسیون واگذار کردند و بنا شد ما در کمیسیون طرحی را تصیوب کنیم و این قانون و مصوبه نهایی شود.

حسین زاده بحرینی ادامه داد: متأسفانه کسانی از خارج از مجلس تلاش کردند این اتفاق نیفتد. شاید برایتان جالب باشد شنیدن این نکته که برای اولین بار در تاریخ مجلس، آپستراکسیون در کمیسیون اتفاق افتاد یعنی سه بار سه روز متوالی کمیسیون تشکیل جلسه داد برای اینکه این بحث مورد بررسی قرار گیرد اما در هر سه بار با کم بودن یکی دو نفر از افراد ، کمیسیون به حد نصاب نمی رسید و چون جلسه رسیمیت پیدا نمی کرد امکان رسیدگی به آن هم نبود. به هر حال این تلاش ها باعث شد که مجلس نهم که کار را بسیار خوب پیش برده بود در انتهای مجلس نهم از حرکت متوقف شود و این طرح در مجلس نهم تصویب نشود.

رئیس کمیته پولی، مالی و بانکی کمیسیون اقتصادی مجلس شورای اسلامی خاطرنشان کرد: یکی از دلایلی که ما در تصویب این طرح در مجلس نهم به مشکل برخورد کردیم یک اختلاف مبنایی بین ما و بانک مرکزی و دولت بود. اجمالش این است که ما در طرح خودمان شورای فقهی را در بانک مرکزی تعبیه کرده بودیم. از آن طرف بانک مرکزی و دولت قائل بودند که اگرچه این شورا خوب است اما باید نقش مشورتی برای رئیس کل و مثلا شورای اعتبار داشته باشد و نمی تواند آرای این کمیته آرای الزام آور باشد. ببینید نقشی که الان کمیته فقهی بورس دارد نقش قاطع است یعنی تصمیم می گیرد و تصمیمش لازم الاجراست. بانک مرکزی هم شورای فقهی دارد و بنده و آقای دکتر موسویان هر دو عضو شورای فقهی بانک مرکزی هستیم اما مصوبات این شورا لازم الاجرا نیست. بانک مرکزی می گفت همین رویه را ادامه بدهید و در قانون هم شورای فقهی را تثبیت کنید اما به عنوان مشاور و البته این نقطه اختلاف ما بود و ما اصرار داشتیم که باید تبدیل به یک شورای فقهی که حکمش نافذ است بشود و دقیقا به همین دلیل ما دچار اصطکاک شدیم .

حسین زاده بحرینی ادامه داد: با تدبیری که مقام معظم رهبری فرمودند و نامه ای به مجلس و معاون اول رئیس جمهور دادند مبنی بر اینکه شورای فقهی باید در قانون بیاید اگرچه ما آن قانون و طرحی را که تهیه کرده بودیم را نتوانستیم به نتیجه برسانیم، اما این بخش اختلافی با تدبیر رهبری معظم حل شد. شورای فقهی به شکل لازم الرعایه که احکامش لازم الرعایه باشد در قانون برنامه ششم تصویب شد و این اختلاف که برطرف شد با دولت و بانک مرکزی نزدیکتر شدیم. بانک مرکزی و دولت بعد از اینکه شورای فقهی تثبیت شد یعنی اختلاف بانک مرکزی و دولت و ما موضوعا منتفی شد به آن معنا که ارتباطات بیشتر شد و بانک مرکزی و دولت اعتماد بیشتری کردند که کار مشترک انجام شود . طرح را ما در ابتدای مجلس دهم مجددا در مجلس ارائه کردیم و با امضای 255 نماینده اعلام وصول شد و الان در کمیسیون است و مراحل بعد از آن هم ادامه پیدا کرد و یکی دو تا کار تکمیلی هم انجام شد.

-

بررسی وضعیت نظارت شرعی در نظام بانکی ایران و جهان

دکتر علی دیواندری، رئیس پژوهشکده پولی و بانکی بانک مرکزی در سومین همایش مالی اسلامی به موضوع استانداردها و تجارب بین المللی نظارت شرعی و تشکیل شورای فقهی پرداخت.

دکتر علی دیواندری، رئیس پژوهشکده پولی و بانکی بانک مرکزی در سومین همایش مالی اسلامی که دیروز در دانشگاه الزهرا برگزار شد به موضوع استانداردها و تجارب بین المللی نظارت شرعی و تشکیل شورای فقهی پرداخت و اظهار داشت: موضوع مهمتری که باید صحبت کرد بحث نظارت شرعی است که به طور کلان تر زیرمجموعه نظارت شرعی، رویکرد وجود شورای فقهی چه در بانک مرکزی و چه در خود بانکها یا موسساتی که معاملات پولی انجام می دهند، است.

دیواندری در تأیید نکات مهم و کلیدی که از سوی دکتر بحرینی در زمینه آخرین تحولات طرح بانکداری اسلامی ارائه شد، گفت: قانون پولی بانکی که آخرین قانون است قانون قدیمی است و نیاز به مدرن سازی و جدید شدن دارد. از ابعاد مختلف و اشکالات اساسی وارد به آن فاکتور استقلال بانک مرکزی است که در این قانون دیده نشده است. بعضی از مشکلاتی که امروز ما در نظام بانکی شاهد هستیم شاید از این اشکالات قانونی است که بانک مرکزی را به عنوان نهادی که بایستی صیانت از سپرده گزاران در دستور اصلی کار همیشگی اش باشد، به دلیل عدم استقلال و مشکلاتی که در این زمینه طی سالیان گذشته بوده به طور مشخصی تبیین نشده و قوانین بانکهای مرکزی دنیا تحولات اساسی را بعد از بحران ها و مشکلاتی که در این حوزه بوده تجربه کرده اند که بسیار مدرن شده اند.

وی ادامه داد: معمولا ما یک قانون بانکداری مرکزی در کشورها داریم که بانکها بر اساس آن عملیات خودشان را انجام می دهند. آخرین قانون (رنکینگ مرکزی) ما که بخشی از قوانین بانکی در آن هست برای سال 1351 است و بعد هم قانون عملیات بانکی بدون ربا داریم که تمرکزش بیشتر بر حذف بهره بوده و اینها احتیاج به تغییر دارند. در نتیجه بیشتر تمرکز بر قانون بانکداری یا اصلاح قانون عملیات بانکی بدون ربا بوده که به فرجام هم نرسیده و به نوعی خوب است که به فرجام نرسید زیرا وقتی قانون بانک مرکزی اصلاح نشده و جامعیت کار دیده نشده و ... اگر بخواهد از کمرگاه، کار اصلاحات جزئی و کلی در قانون عملیات بانکداری به وجود بیاوریم ممکن است مراد اصلی حاصل نشود و مشکلات جدیدی هم به وجود بیاید.

دیواندری تصریح کرد: مطالعه ای توسط دکتر نجف پور در زمینه نظارت شرعی انجام گرفته که خود بنده و دکتر موسویان هم در آن سهیم هستیم. بحث این است که ما قانون عملیات بانکی بدون ربا یا هر دیدگاه شرعی در حوزه نظام بانکداری داشته باشیم باید یک مقداری استقرار برای آن داشته باشیم و این فقط نیست که قانون برای آن تصویب شود و مشکل ما حل شود، اگر قرار بود با تصویب قانون مشکل ما حل شود بیش از سه دهه است که با قانون بدون ربا کار می کنیم و این است که این موضوع فراتر از این حرف هاست و باید هم در سطح رفتار و فرایند و ساختار و زمینه بایستی ما الزاماتی را به جود بیاوریم که قوانین ما پیاده شوند و از نظر سطوح کار و سطح عملیات و راهبردی سطح حاکمیت باید به آن توجه کنیم.

وی افزود: این مطالعه می گوید که ما مشکلات جدی در زمینه فناوری اطلاعات و آی تی و بحثهای مربوط به شورای فقهی و شورای نگهبان و بعضی زیرساختهای راهبردی دیگر و سیستم های حسابرسی و ... داشته ایم که طبیعی است وقتی دغدغه ما نبوده در نتیجه مشکلات دیگری داشتیم.

رئیس پژوهشکده پولی و بانکی بانک مرکزی گفت: با بررسی نظارت شرعی در سایر کشورها می بینیم در برخی موارد مسئله نظارت بر بانکهای اسلامی، به دلیل ماهیتی که دارند ابعاد خاصّی پیدا میکند که یکی از آنها «ریسک شریعت» (Shariah risk) و «نظارت شرعی» (Shariah supervision) است. ریسک شریعت، خطری است که بانک اسلامی به دلیل عدم انطباق فعّالیتهایش با اصول و قوانین شریعت مقدس اسلام، ممکن است با آن مواجه شود. در تعریف نظارت شرعی هم می توانیم بگوییم که نظارت شرعی کلیه اقدامات احتیاطی و نظارتی به منظور اطمینان از انطباق فعالیتهای بانک یا موسسه مالی اسلامی با اصول و قوانین شریعت مقدس اسلام میباشد. هدف از این نظارت در نهایت دستیابی به اقدامات، فعالیتها، تدابیر، اصول و روشهایی است که به وسیله آنها بتوان ریسک شریعت در نظام بانکی (به طور عام) و یا یک موسسه مالی و یا بانک اسلامی (به طور خاص) را حداقل نمود و یا کاهش داد. موضوع نظارت شرعی بر بانکهای اسلامی موضوعی جدید نبوده و بررسی آن در سطح بینالمللی، حاکی از آن است که تجارب خوبی در این زمینه وجود دارد. به طور مشخص، به دلیل آنکه بانکهای اسلامی معمولاً در فضایی رقابتی با بانکهای متعارف به فعالیت مشغولاند، در عمل مجبور به اثبات اسلامی بودن فعالیتهای خود به مخاطبان و ذینفعان مرتبط میباشند. شیوهای که بدین منظور استفاده میشود نیز تشکیل شورای نظارت شرعی در بانک و مؤسسه مالی با هدف ارزیابی اسلامی بودن فعالیتهای بانک در طول سال است.

دیواندری ادامه داد: بر این اساس میتوان مدعی بود که شاید بانک یا موسسه اسلامی در سایر کشورها وجود نداشته باشد که نوعی از نظارت شرعی را در خود اجرایی و عملیاتی نکرده باشد. البته در عمل شوراهای فقهی در بانکهای اسلامی یا نظامهای بانکی اسلامی، با تعابیر گوناگونی چون شورای تخصّصی فقهی، شورای فقهی، شورای شریعت، کمیته شریعت، ناظران شریعت و غیره به فعالیت مشغولاند که علیرغم تمامی تفاوتها، اصل کار آنها تضمین انطباق فعالیتها با فقه اسلامی است.

وی افزود: شوراهای فقهی در بانکهای اسلامی سایر کشورها کارویژههایی بر عهده دارند که برخی از مهمترین آنها عبارت است از: اطمینان از انطباق آئیننامهها، دستورالعملهای اجرایی و قراردادها با ضوابط شرعی، ارائه خدمات آموزشی در رابطه با اصول شریعت به مدیران و کارکنان، ارائه مشاوره شرعی به مشتریان و پاسخ به سوالات شرعی ذینفعان (مدیران، کارکنان و مشتریان)، ارائه مشاورههای موردی به مدیران ارشد و ....

دیواندری گفت: طبقهبندی انواع مدلهای نظارت شرعی در کشورهای اسلامی از جمله عربستان سعودی، مالزی، اندونزی، بحرین، امارات متحده عربی، کویت، قطر و حتی در کشورهای غیر اسلامی مانند انگلستان و ایالات متحده آمریکا با سه رویکرد حداقلی، میانی و حداکثری وجود دارد. در دوره اخیر برخی موسسات بینالمللی فعال در حوزه بانکداری اسلامی تلاش کردهاند تا مسئله نظارت شرعی در صنعت بانکداری اسلامی را استاندارد کنند. به عبارت دیگر، استانداردهایی را جهت تشکیل شوراهای فقهی در بانکهای اسلامی و انجام نظارت شرعی موثر تدوین کنند. مهمترین هدفی که ارائهکنندگان این استانداردها و اصول برای خود در نظر گرفتهاند، یکسانسازی و یا حداقل مشابهسازی تجربه نظارت شرعی در مؤسسات مالی اسلامی و استخراج بهترین تجارب میباشد. به عبارت دیگر این مؤسسات تلاش میکنند بهترین شیوههای اجرایی نمودن نظارت شرعی در بانکهای اسلامی را استخراج نموده و جهت اجرا به این دسته از مؤسسات ارائه نمایند.

رئیس پژوهشکده پولی و بانکی بانک مرکزی به تجارب سایر کشورها و استانداردهای بینالمللی در حوزه نظارت شرعی اشاره کرد و توصیههای ذیل را جهت استقرار نظارت شرعی در بانک مرکزی کشور ایران پیشنهاد داد:

الف-تجارب و استانداردهای جهانی نشان میدهد ملاک نظارت بر بانکهای اسلامی در سایر کشورها صرفا فقه اسلامی است و نه مواردی مانند عدالت یا اخلاق. به همین دلیل از عبارت شورای فقهی و نظارت شرعی استفاده میشود.

ب- دبیرخانه شورای فقهی و واحد انطباق با شریعت (compliance) عملا دو بازوی اجرایی شورای فقهی هستند و بدون وجود این بازو، شورای فقهی از اثرگذاری کافی برخوردار نخواهد بود.

پ- لازم است بخش نظارت بانک مرکزی با تشکیل واحد انطباق با شریعت، مسئولیت اجرای مصوبات شورای فقهی را بر عهده داشته باشد.

ت- ضرورتی به تمام وقت بودن اعضای شورای فقهی وجود ندارد. اما اعضای دبیرخانه و واحد انطباق باید الزاما تمام وقت و مقیم باشند. ث- لازم است در شورای فقهی بانک مرکزی علاوه بر فقها، صاحبنظران متخصص در سایر حوزههای مرتبط (مانند اقتصاد، مالی و حقوق) نیز حضور داشته باشند؛ با این شرط که اولاً در حوزه مسائل بانکداری اسلامی متخصص باشند و ثانیاً به مباحث فقهالاقتصاد آشنایی نسبی داشته باشند.

ج- شورای فقهی بانک مرکزی باید به معیارهای شفافیت و پاسخگویی پایبند باشد. افشای به موقع و برخط صورتجلسات، مشروح جلسات و تدوین گزارش سالانه انطباق با شریعت برخی از این معیارها را تشکیل میدهند.

چ- اعضای شورای فقهی بانک مرکزی نباید در شورای فقهی بانکها و موسسات اعتباری حضور داشته باشند. همچنین، نباید در مدیریت و مالکیت بانکها و موسسات اعتباری نقشی داشته باشند.

ح- لازم است شورای فقهی بانک مرکزی با هماهنگی با بخش نظارت این بانک، به تدریج زمینه رتبهبندی بانکهای کشور در زمینه اجرای بانکداری بدون ربا و استانداردهای شرعی را فراهم کند. به نحوی که در میانمدت امکان رقابت بین بانکها در زمینه اجرای بانکداری اسلامی فراهم شود.

اینها درس هایی است که از تجارب بین المللی در زمینه بانکداری اسلامی و نظارت شرعی که نسبتا جوان هم هست بگیریم و این مسیر که طی می کنیم را به سرمنزل مقصود برسانیم.

-

نقش شورای فقهی در عملیات نظام بانکی کشور

حجت الاسلام و المسلمین دکتر موسویان عضو هیئت مدیره انجمن مالی اسلامی ایران و عضو کمیته فقهی سازمان بورس به موضوع مقایسه نقش شورای فقهی بانک مرکزی قبل و بعد از تغییرات برنامه ششم توسعه پرداخت.

حجت الاسلام و المسلمین دکتر موسویان عضو هیئت مدیره انجمن مالی اسلامی ایران و رئیس گروه مالی اسلامی دانشگاه امام صادق (ع) در سومین همایش مالی اسلامی که دیروز در دانشگاه الزهرا برگزار شد، به موضوع مقایسه نقش شورای فقهی بانک مرکزی قبل و بعد از تغییرات برنامه ششم توسعه پرداخت و گفت: اصل سابقه شورای فقهی در بانک مرکزی به زمان ریاست دکتر شیبانی برمی گردد که با دعوت از صاحبنظرانی از اساتید حوزه و دانشگاه و مجموعه نظام بانکی شورایی در بانک مرکزی شکل گرفت به نام شورای فقهی بانک مرکزی جمهوری اسلامی ایران که در زمان دکتر مظاهری ادامه پیدا کرد و دکتر بهمنی آن را منسجمتر کردند و همینطور در زمان دکتر سیف که آیین نامه و اساسنامه ای نوشته شد و تقریبا شکل شفاف تری پیدا کرد.

موسویان ادامه داد: در رابطه با فلسفه وجودی شورای فقهی در ایران دو نظر بود . در همه بانکهای اسلامی در کنار بانکها کمیته های شریعت و شورای شریعت و شورای فقهی و نهادهای به این معنا وجود دارد که در کشورها هم متفاوتند بعضی در بانک مرکزی بعضی در خود بانکها مستقرند. از همان ابتدای تأسیس بانک حدود 40-50 سال پیش در کنار آن شاهد وجود شوراها و کمیته های شریعت هستیم ولی در ایران به خاطر وجود شورای نگهبان محل بحث شد که آیا وجودش لازم است یا نه؟ ابتدا مطرح شد که با توجه به اینکه ما در ایران شورای نگهبان و فقهای شورای نگهبان را داریم که همه قوانین از جمله قوانین پولی بانکی را نظارت و کنترل می کنند و بعد از تأیید آنها قانون می شود، با وجود نهادی مثل شورای نگهبان نیازی به شورای فقهی در نظام بانکی نخواهد بود منتهی بعد از کسب تجربه عملی روشن شد که اصولا شورای فقهی کارش با شورای نگهبان فرق می کند.

وی افزود: شورای نگهبان در حوزه قانون تصمیم می گیرد که قانون عملیات بانکی را تأیید می کند که مطابق با شریعت است اما بعد از قانون ما یکسری مواردی داریم که طبق قانون اساسی در حوزه مأموریت شورای نگبهان نیست و اکثر انحرافاتی که رخ می دهد از آنجا به بعد صورت می گیرد. بعد از اینکه قانون تصویب می شود نوبت به آیین نامه اجرایی می رسد که باید برای هر یک از ابزارها و شیوه هایی که در قانون پیش بینی شده باید آیین نامه عملیاتی نوشته شود که مرسوم این بود که آیین نامه های عملیاتی توسط بانک مرکزی تهیه و در هیأت دولت به تصویب می رسد و دیگر به تأیید شورای نگهبان نمی رسد. بعد از آیین نامه عملیاتی نوبت به دستورالعمل های اجرایی می رسد که بر اساس مواد قانونی و آیین نامه مربوطه دستورالعمل تهیه می شود که آن هم روش کار به این صورت است که در بانک مرکزی تهیه و در شورای پول و اعتبار به تصویب می رسد. باز هیچ وقت به تأیید شورای نگهبان نمی رسد. بعد بر اساس این دستورالعمل اجرایی قراردادهای نمونه طراحی می شود که بین بانک و مشتری باید به امضا برسد. رویه اجرایی در مورد طراحی قراردادها به این صورت بود که تا چند سال اخیر خود بانکها طراحی می کردند، با استفاده از قانون و آیین نامه و دستورالعمل هر بانکی برای خودش قرارداد مشارکت مدنی و اجاره و جعاله و مرابحه تعیین می کرد.

رئیس گروه مالی اسلامی دانشگاه امام صادق (ع) خاطرنشان کرد: در سه چهار سال اخیر از آنجایی که بانک مرکزی متوجه شد این قراردادها با هم اختلاف های اساسی دارند، خود بانک مرکزی متصدی طراحی قرارداد و ابلاغ آنها به بانکها شد. در مرحله طراحی قرارداد هم شورای نگهبان ورودی و دخالتی ندارد. نوعا اشکالاتی که به وجود می آید اکثرا در قراردادها بیشتر خودش را نشان می داد و در مرحله اجرا اشکالات بیشتر بود. این بود که احساس شد وجود شورای نگهبان کفایت از شورای فقهی نمی کند به همین دلیل از زمان دکتر شیبانی با دستور ایشان این شورای فقهی بانک مرکزی شکل گرفت و کامل تر شد ولی همچنان یک جایگاه مشورتی داشت و تا سال گذشته که قانون برنامه ششم تصویب شود جایگاه مشورتی داشت اما خوشبختانه با مساعدت نمایندگان مجلس و با فرمایش گرهگشای مقام معظم رهبری بحث شورای فقهی بانک مرکزی در قانون برنامه ششم دیده شد و جایگاه رسمی و قانونی را پیدا کرد.

موسویان ادامه داد: اگر قبل و بعد تصویب قانون را مقایسه کنیم نکاتی اساسی شکل گرفته است. نکته اول در رابطه با جایگاه این نهاد است. قبل از تصویب برنامه ششم جایگاه شورای فقهی در بانک مرکزی جایگاه مشورتی بود و احکام و دستوراتش الزام نداشت چه ورودی هایی که می آمد و خروجی آن مصوبات شورای فقهی الزام قانونی بر اجرایش نبود. البته باید گفت غالب موارد یعنی اگر مثلا کمیته فقهی 100 مصوبه داشته شاید 98 مورد آن اجرا شده است و لازم الاجرا نبود به این معنا نبود که نظام بانکی اجرا نمی کرد. شاید در کل ده سال دو مورد مشکل داشتیم یکی در مورد اوراق مشارکت بانک مرکزی که خودش جهت سیاست پولی منتشر می کرد، شورای فقهی از همان ابتدا مخالف و معتقد بود اوراق مشارکت باید برای طرح و پروژه و فعالیت اقتصادی باشد و سیاست پولی نمی تواند موضوع انتشار اوراق مشارکت باشد و باید سراغ ابزارهای دیگری برویم. اوایل کار بانک مرکزی کمی مقاومت می کرد چون شرایط کشور تورمی بود و ابزارهای دیگری طراحی نشده بود.

وی از دیگر مواردی که بین شورای فقهی و بانک مرکزی اختلاف نظر بود را بحث نرخ های سود بانکی دانست و گفت: از همان ابتدا به روش نرخ گذاری نسبت به چه سپرده ها چه تسهیلات عقود مبادله ای و مشارکتی اعتراض داشت و معتقد بود در ظرف شرعی به این شیوه مناسب نیست و باید به یک روشی که شورای فقهی آن را طراحی کرده بود و روش کارش را در اختیار شورای پول و اعتبار گذاشته بود عمل شود. این دو مورد اختلاف را داشتیم اما بقیه موارد انصاف این است که نظام بانکی استقبال و اجرا می کرد اما به عنوان قانونی یا رسمی نبود.

رئیس گروه مالی اسلامی دانشگاه امام صادق (ع) تصریح کرد: یکی از تغییراتی که مربوط به بحث ساختار ترکیب اعضای شورای فقهی می شد که قبلا هر کدام به تناسب مصلحتی که خودش تشخیص می داد افرادی را برای شورای فقهی دعوت می کرد. مثلا زمان دکتر شیبانی ترکیب اصلی اساتید دانشگاه بودند مدیران اجرایی حضور داشتند ولی ترکیب اصلی اساتید دانشگاه از حوزه و دانشگاه های کشور بودند و بعد متناسب با هر یک از روسا، ترکیب تغییر می کرد. این باعث می شد که رویه کاری و روش کار مداوم عوض می شد و بر اساس تجربه ای که در ایران به دست آمد و مطالعه ای که در پژوهشکده پولی بانکی انجام گرفت و تحقیق انجام شده و تجربه کشورهای دیگر ترکیبی خدمت مجلس شورای اسلامی پیشنهاد شد و آنها مساعدت کردند با یک اصلاحیه ای که تقریبا این ترکیب به صورت قانونی به دست آمد که اعضای فقهی چه ویژگی هایی داشته باشند و چطور انتخاب شوند و اعضای اقتصادی و حقوقی و بانکی و... که می توان گفت ترکیب خوبی است برای هدفی که طراحی شد.

موسویان تصریح کرد: تحول بعدی که رخ داد تبصره دو ماده است که به صورت روشن اعلام می کند که مصوبات شورای فقهی برای کل نظام بانکی لازم الاجراست و نظام بانکی باید از مصوبات کمیته شورای فقهی تبعیت کند. عنصر دیگر حوزه کاری است . بر اساس اصل ماده 16 کلیه آیین نامه ها و بخشنامه ها و دستورالعمل های اجرایی و قراردادها و ناظر به مقام اجرا، البته نگرانی و دغدغه ای مسئولان نظام بانکی دارند که با رعایت آن در کلیه مواردی که مربوط به بحث شرعی و فقهی می شود. یکی از دغدغه های بجا در نظام بانکی تداخل کاری بود . نگران بودند که اگر شورای فقهی جایگاه رسمی و قانونی پیدا کند بعدا ممکن است در بحث مدیریت کلان نظام بانکی تداخل هایی پیش بیاید و باعث تضعیف جایگاه بانک مرکزی شود. جایگاه شورای فقهی و مسئولیت آن را به صورت شفاف مطرح کردند و این نگرانی برطرف می شود چون هیچ وقت در مقام اجرا یا مدیریت یا حتی در سیاست گذاری ورود و دخالت نمی کند بلکه انطباق آنها با مباحث شرعی را بیان می کند و اگر موردی بود که مخالف با شریعت بود آنها را تذکر می دهد. شبیه جایگاه شورای نگهبان در مصوبات مجلس و با تدبیری که در مجلس صورت گرفته احتمال تداخل را صفر می دانیم مگر جایی که مدیر ارشد نظام بانکی مّصر به اجرای کار خلاف شرعی باشد که ممکن است با شورای فقهی مواجهه شود.

موسویان در پایان گفت: به اعتقاد من این دغدغه ای که گاهی در مطبوعات و نشریات مطرح می شود که با آمدن شورای فقهی جایگاه شورای پول و اعتبار تضعیف خواهد شد و جایگاه ریاست بانک مرکزی تضعیف خواهد شد به واقع هم تجربه ده ساله نشان داده و هم قانونی که تهیه شده هیچ جای نگرانی از این جهت وجود ندارد.

-

ساماندهی بازار کشاورزی با توسعه نظام انبارداری

مدیرعامل بورس کالای ایران امروز در سومین همایش مالی اسلامی ایران که با حضور علی صالح آبادی، رییس انجمن مالی اسلامی ایران، داوود دانش جعفری، عضو مجمع تشخیص مصلحت نظام، شاپور محمدی، رییس سازمان بورس و اوراق بهادار و حجت الاسلام و المسلمین عباس موسویان، دبیر کمیته فقهی سازمان بورس در دانشگاه الزهرا برگزار شد، کارکردهای ابزارهای مالی اسلامی از دریچه بورس کالای ایران را تشریح کرد.

مدیرعامل بورس کالای ایران در ابتدای سخنرانی خود به اهمیت بخش کشاورزی در اقتصاد ایران اشاره کرد و گفت: ابزار گواهی سپرده کالایی از اواخر سال ۱۳۹۳ در بورس کالای ایران راه اندازی شد و هدف از راه اندازی ابزار مذکور این بوده که به بخش کشاورزی کمک کند تا در بورس کالا ظهور و بروز داشته باشد. زیرا بخش کشاورزی موجب اشتغالزایی مستقیم و غیرمستقیم برای حدود ۳۰ درصد از جمعیت کشور شده و ضمن اهمیت آن در تامین امنیت غذایی کشور، سهم حدود ۱۱درصدی را در تولید ناخالص داخلی در اختیار دارد.

وی افزود: از زمان راه اندازی این ابراز تاکنون بالغ بر دو میلیون تن محصول در بورس کالای ایران مورد معامله قرار گرفته و همچنین ۸۰ انبار در کل کشور پذیرش شده است.

سلطانی نژاد پیرامون چالش های حوزه بازرگانی بخش کشاورزی اظهار کرد: عدم شفافیت قیمت ها و تشدید آن در فروش های سلف، فاصله قابل توجه قیمت تولید تا مصرف به دلیل حضور پر رنگ واسطه ها، نیاز شدید مالی کشاورزان در زمان برداشت محصول و عدم توسعه فعالیت های زراعی کشاورزان به دلیل تکمیل نشدن چرخه تولید – درآمد – پس انداز از مهم ترین چالش های پیش روی این حوزه است.

مدیرعامل بورس کالای ایران هدف از ایجاد سازوکار رسید یا قبض انبار برای بخش کشاورزی را اجتناب از فروش فوری محصول بلافاصله پس از برداشت و تامین مالی کشاورزان و تجار دانست و گفت: در زمان برداشت محصول فروش فوری به دلیل افزایش عرضه در بازار سبب افت شدید قیمت ها می شود و سازوکار رسید انبار ضمن تامین مالی برای فعالان این حوزه می تواند مانع از این امر شود.

تجربه و نتایج مثبت رسید انبار در ۴ کشور

سلطانی نژاد به تجربیات بین المللی رسید انبار در حوزه محصولات کشاورزی اشاره کرد و گفت: در کشور بلغارستان، قانونی برای بازاریابی و ذخایر غلات در سال ۱۹۹۸ به تصویب رسید که براساس آن دو نوع بنگاه کسب و کار در ذخیره سازی غلات انبارهای عمومی و اماکن ذخیره سازی غلات با قابلیت صدور رسید انبار (WhR) و الزام به دارا بودن صندوق وجوه بازپرداخت (جبران خسارات) معرفی شد.

وی افزود: این سیستم نقش مهمی در ایجاد ثبات در بازار غلات بلغارستان داشته و هیچ گونه نکولی در این سیستم گزارش نشده و این بخش مالی سالانه ۱۰ تا ۵۰ میلیون یورو در مقابل رسیدهای انبار بسته به قیمتهای بازار، اعطای اعتبار نموده است.

مدیرعامل بورس کالای ایران در ادامه به تصویب دو قانون انبارداری (توسعه و مقررات) در سال ۲۰۰۷ و تعیین موسسه انبارداری و تنظیم مقررات به عنوان نهاد نظارتی در کشور هند اشاره کرد و گفت: اهداف این اقدامات در هند، بهبود ظرفیت ذخیره سازی، تسهیل دسترسی بهتر کشاورزان به اعتبارات، افزایش بازده برای کشاورزان با جلوگیری از فروش محصولاتشان بلافاصله بعد از برداشت در قیمت های پایین و خدمت رسانی به موسسات مالی با کاهش ریسک همراه با اعطای وام به کشاورزان و درنتیجه کاهش هزینه اعتبارات بوده است.

وی در خصوص نتایج این اقدامات نیز گفت: استانداردسازی فعالیت های انبار شامل درجه بندی، بسته بندی، بهبود شیوه های بیمه، توسعه کیفیت انبارداری، ثبات قیمت محصولات کشاورزی از طریق قادر ساختن کشاورزان در به تعویق انداختن فروش محصولات خود پس از برداشت از نتایج مهم بکارگیری سازوکار رسید انبار در حوزه کشاورزی هند بوده است.

سلطانی نژاد از تجربه استفاده از این ابزار تامین مالی در برزیل نیز سخن گفت و اظهار کرد: ساختار انبارداری در برزیل عمدتا توسط بخش خصوصی اداره می شود به طوریکه کشاورزان عمده، شرکت های سهامی، شرکت های بازرگانی (ملی و بین المللی) همانند کارخانه های فرآوری و ... ظرفیت های انباری عمده را در اختیار دارند.

مدیرعامل بورس کالای ایران ادامه داد: در برزیل رسیدها مستقیما قابل معامله نیستند، اما فروشندگان قادر خواهند بود براساس این رسیدها اقدام به انتشار CDA/WA نمایند که در بورس کالایی برزیل قابل معامله است؛ انتشار CDA/WA از طریق ارتباط با یک شرکت نظارتی که مدیریت ضمانت های مدیران انبار در مقابل رسیدهای صادر شده را بر عهده دارد، صورت می گیرد.

سلطانی نژاد با بیان اینکه در قزاقستان نیز مقررات اولیه و ثانویه رسید انبار در سال ۲۰۰۱ تصویب شد، گفت: این مقررات به بانک ها حق در اختیار گرفتن کالاها در صورت نکول وام گیرندگان را اعطا می کند و در موارد نکول، هیچ تصمیم و دستور دادگاهی برای خروج کالا از انبار توسط بانک نیاز نیست که با این مقررات، تامین مالی به واسطه رسیدهای انبار توسعه یافت. در بیان نتایج این تجربه می توان گفت بانک اروپایی بازسازی و توسعه، خط اعتباری معادل ۵۵ میلیون دلار برای بانک های تجاری محلی فراهم کرده و در سال ۲۰۰۳ کل اعتبارات اعطایی از این طریق ۲۰ میلیون دلار بوده است.

پیش نیازهای موفقیت تامین مالی از طریق رسید انبار

وی در ادامه الزامات و پیش نیازهای موفقیت تامین مالی از طریق رسید انبار را تشریح کرد و گفت: برای موفقیت تامین مالی از طریق این ابزار، وجود انبارهای استاندارد جهت ذخیره سازی محصولات کشاورزی و محیط قانونی مساعد برای صدور رسیدها، معاملات و توثیق آن و ضمانت برای حسن عملکرد بازارها نیاز است. همچنین سیستم بازرسی و صدور مجوز انبارها، مساعد بودن شرایط اقتصادی و سیاست های اتخاذ شده توسط دولت و شناخت بانک ها و موسسات مالی از کارکرد رسید انبار و تامین مالی با آن و تمایل برای ورود به این ابزار از دیگر الزامات و پیش نیازهای موفقیت آن است.

۶ مزیت مهم

مدیرعامل بورس کالای ایران با تشریح سازوکار تامین مالی از طریق رسید انبار، به مهم ترین مزایای آن اشاره کرد و گفت: تسهیل دسترسی به اعتبارات، تضمین منافع وام دهندگان، کاهش تلفات تولیدکنندگان، مشارکت کشاورزان خرد در فروش، کاهش هزینه های معاملاتی با توجه به استاندارد کالا و فروش محصولات در قیمتی مناسب از مهم ترین مزایای سیستم قبض انبار است.

گواهی سپرده کالایی در ایران

سلطانی نژاد به معرفی و تصویب گواهی سپرده کالایی به عنوان ابزار مالی در بازار سرمایه ایران اشاره کرد و گفت: شورای عالی بورس و اوراق بهادار به عنوان عالی ترین نهاد ناظر در بازار سرمایه و هدایت کننده سیاست های کلان این بازار، در مورخ 1393.03.12 براساس بند ۲۴ ماده ۱ و بند ۴ ماده ۴ قانون بازار اوراق بهادار مصوب آذرماه ۱۳۸۴، گواهی سپرده کالایی را به عنوان ابزار مالی قانون بازار اوراق بهادار شناسایی و تصویب کرد. براساس مصوبه این شورا، گواهی سپرده کالایی اوراق بهاداری است که موید مالکیت دارنده آن بر مقدار معینی کالا بوده و پشتوانه آن قبض انبار استانداردی است که توسط انبارهای مورد تایید بورس صادر می گردد.

وی افزود: همچنین دستورالعمل اجرایی "پذیرش انبارها، صدور، معامله و تسویه گواهی سپرده کالایی" به تصویب هیئت مدیره سازمان بورس و اوراق بهادار رسیده است.

کارکردهای گواهی سپرده کالایی

مدیرعامل بورس کالای ایران در بیان کارکردهای گواهی سپرده کالایی در توسعه ابزارها و بازارهای مرتبط گفت: گواهی سپرده کالایی ابزاری برای تسهیل تحویل قراردادهای آتی در سررسید بوده و بازار نقدی جهت راه اندازی معاملات آتی جهت پوشش ریسک نوسان قیمت محصولات محسوب می شود. همچنین ابزاری برای راه اندازی صندوق های کالایی و تامین مالی دارندگان گواهی سپرده کالایی به شمار می آید.

سلطانی نژاد در جمع بندی سخنان خود در سومین همایش مالی اسلامی با بیان اینکه گواهی سپرده کالایی یکی از راه های شرعی تأمین مالی است که امکان اعطای تسهیلات به پشتوانه کالای مالک را ایجاد می کند، گفت: راه اندازی نظام انبارداری و ایجاد بسترهای قانونی و فنی مناسب برای این موضوع، مزایای بسیاری از جمله امکان فروش کالا در زمان و قیمت مناسب و تامین مالی کوتاه مدت دارندگان کالا در انبارها را به همراه دارد؛ از این رو ضرورت استقرار آن به ویژه در حوزه کشاورزی در کشور، اهمیت می یابد.

وی درباره اقدامات بورس کالای ایران به عنوان یکی از ارکان بازار سرمایه جهت توسعه استفاده از این ابزار تامین مالی اظهار کرد: از جمله اقداماتی که بورس کالای ایران در این راستا انجام داده می توان به مذاکره با بانک ها و موسسات مالی در خصوص توثیق گواهی سپرده کالایی به عنوان رسیدی که پشتوانه کالایی دارد، اشاره کرد. همچنین در جهت راه اندازی سیستمی بهینه برای صدور رسیدهای انبار و بهرهگیری از آن جهت تامین مالی کوتاه مدت تولیدکنندگان و تجار اقدامات گوناگونی انجام شده است.

به گفته وی ساماندهی انبارها و ظرفیت های ذخیره سازی موجود و ایجاد بستر قانونی برای فعالیت آنها، ترویج و فرهنگسازی موضوع در نظام پولی و بانکی و همچنین ارتقاء گواهی های کیفی استاندارد محصولات از پیش نیازهای توسعه هر چه بیشتر این ابزار محسوب می شوند.

-

پژوهشگران برتر مالی اسلامی معرفی شدند

یکی از اقداماتی که از سوی انجمن مالی اسلامی ایران برای اولینبار در سومین همایش مالی اسلامی صورت گرفت، معرفی پژوهشگران برتر عرصه مالی اسلامی بود.

در این همایش به نویسنده یک پایان نامه کارشناسی ارشد و یک رساله دکترا، جایزه پژوهشگر برتر در حوزه مالی اسلامی اهدا شد.

در بخش پایان نامه کارشناسی ارشد، جایزه پژوهش برتر به پایان نامه «شناسایی، معرفی، اولویتبندی و ریسکهای اوراق مضاربه با تکیه بر فقه امامیه» رسید که توسط حسین شیرمردی، فارغ التحصیل دانشگاه امام صادق(ع) نگاشته شده است.

همچنین جایزه پژوهش برتر در حوزه رساله دکترا نیز به رساله «چالشها و مبانی حسابداری اسلامی با تأکید بر عقود اسلامی» رسید که توسط علیرضا رام روز، فارغ التحصیل مقطع دکترای دانشگاه تهران نگاشته شده است.