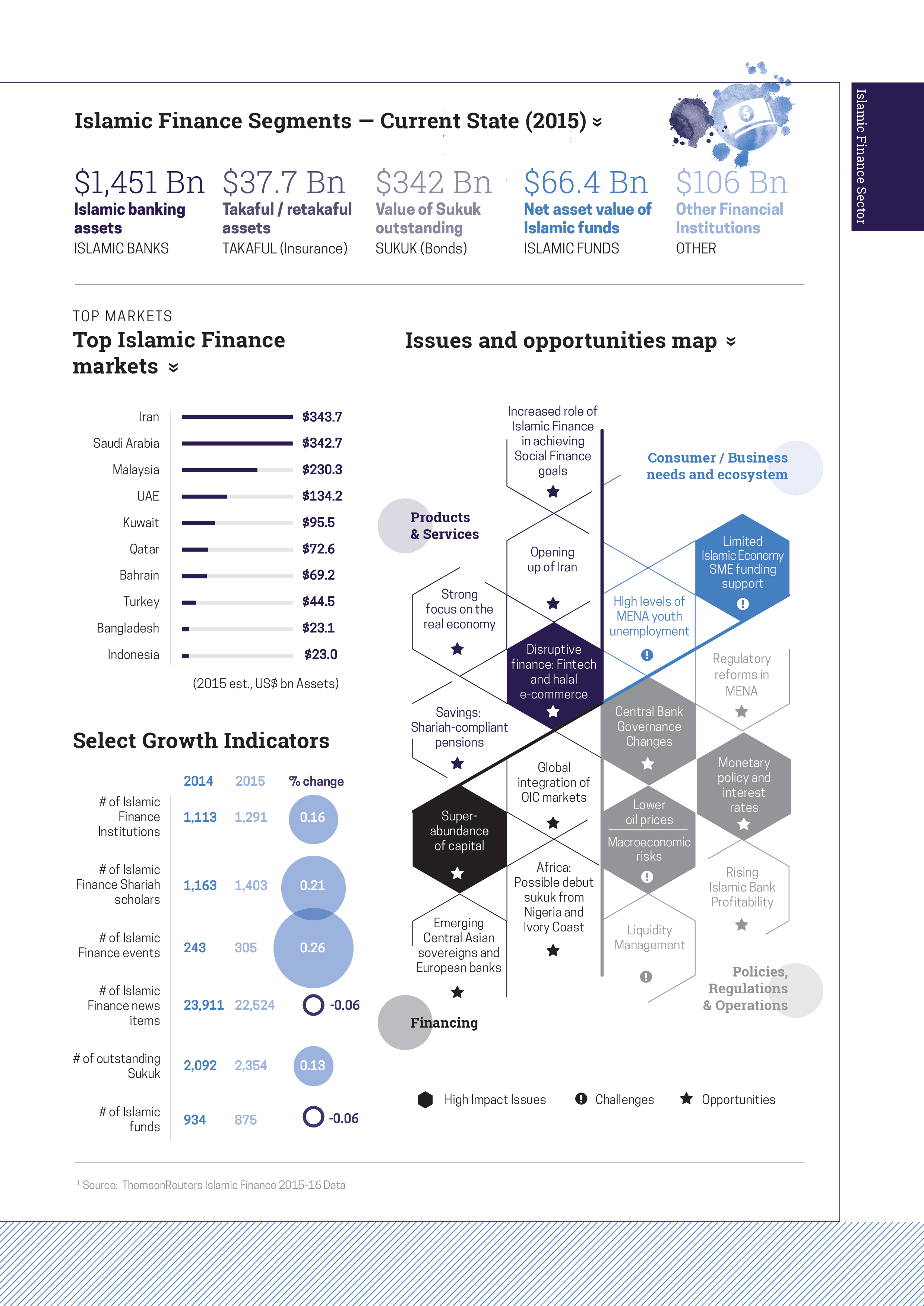

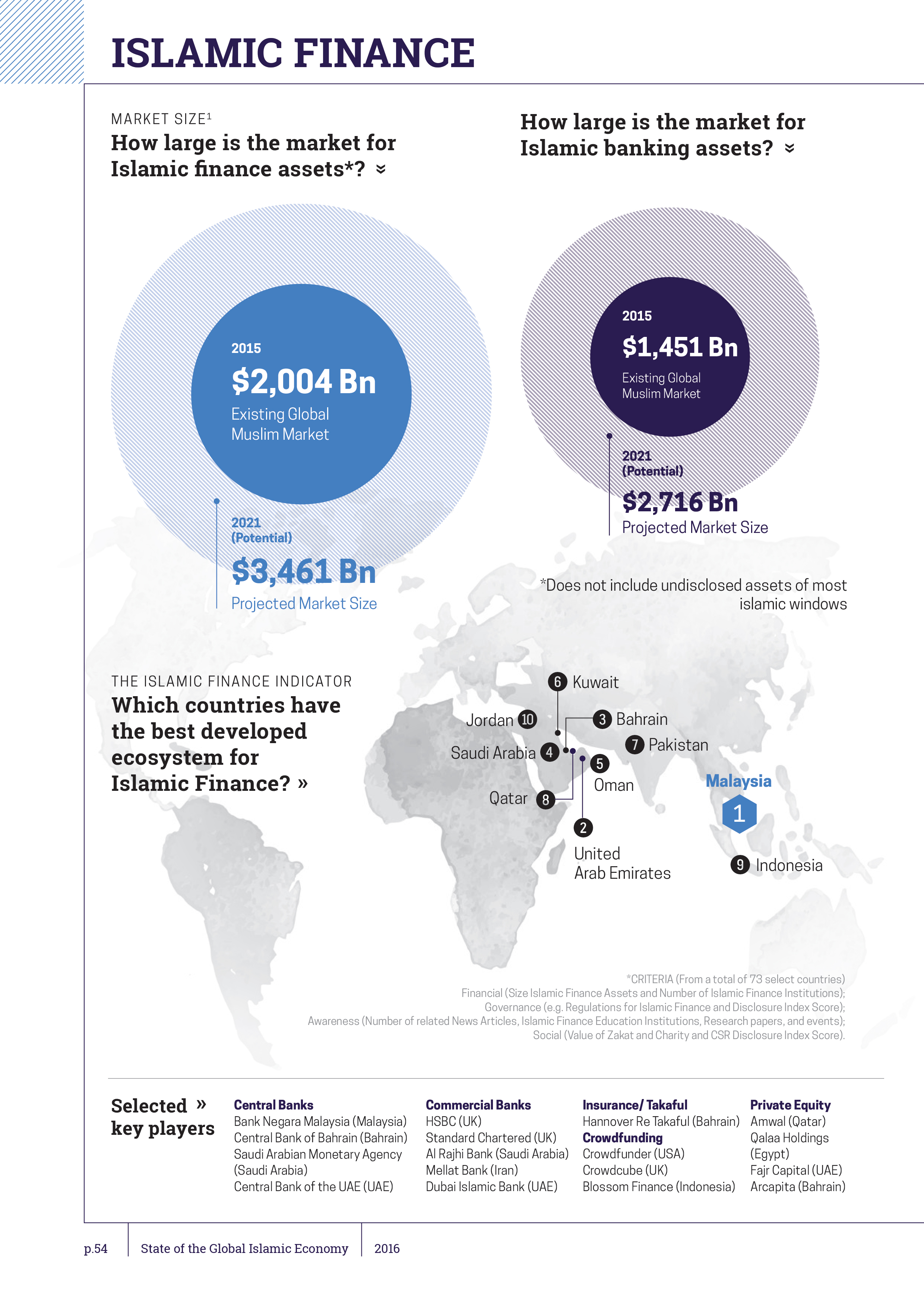

-

گزارش تحولات بازار سرمایه (در دوره چهار ساله منتهی به پایان سال 1395)

سازمان بورس و اوراق بهادار تهران در دوره زمانی ابتدای سال 1392تا پایان سال ،1395با هدف حمایت از حقوق سرمایهگذاران، ساماندهی، حفظ و توسعه بازار شفاف، منصفانه و کارآی اوراق بهادار و نظارت بر حسن اجرای قانون بازار اوراق بهادار در کشور،

اقدامات مهمی را برنامهریزی و اجرا نموده است که موجب ارتقای شاخصهای کلیدی بازار سرمایه شده است.این گزارش به همت مرکز پژوهش ، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار انجام گردیده است.

برای دریافت این گزارش اینجا کلیک نمایید

-

گزارش جامع آماري وضعيت بازار سرمايه مربوطه به اردیبهشت ماه منتشر شد

در اردیبهشت ماه 1396، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 4.435.697 میلیارد ریال رسید که نسبت به ماه قبل 1.25 درصد رشد داشته است. در یک ماهه منتهی به پایان اردیبهشت ماه 96، ارزش معاملات در کل بورس ها (بورس تهران، فرابورس ایران، کالا و انرژی) 157.766 میلیارد ریال بوده است که نسبت به ماه گذشته 71.6 درصد رشد یافته است.

ارزش معاملات در تمامی بازارهای بورس اوراق بهادار تهران در پایان اردیبهشت ماه 96 با رشد چشمگیری همراه بوده است. در مجموع ارزش معاملات در بورس اوراق بهادار تهران 121 درصد نسبت به ماه قبل افزایش یافته است. شاخص های کل بورس تهران و فرابورس ایران در پایان اردیبهشت ماه 96 به ترتیب برابر 81.194 و 927 واحد هستند که به ترتیب 3.23 و 2.08 درصد افزایش را نسبت به ماه قبل نشان می دهند.

نسبت ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده پس از شش ماه افزایش، با 50.929 میلیارد ریال افزایش در پایان اردیبهشت ماه 96 به 66.62 درصد افزایش یافت.

در اردیبهشتماه 1396، مجموعاً سه اوراق بدهی منتشره سررسید شدند که مجموع ارزش آن ها 7.040 میلیارد ریال بود. مانده اوراق بدهی منتشره در پایان اردیبهشتماه 96 با 2.1 درصد کاهش نسبت به ماه قبل به 325.220 میلیارد ریال رسید.

قیمت نفت خام پس از 5.1 درصد افزایش در پایان فروردین ماه 96 و رسیدن به قیمت 51.88 دلار در هر بشکه، در پایان اردیبهشت ماه 96 با 3.87 درصد کاهش به قیمت 49.87 دلار در هر بشکه رسید.

جهت اطلاع بیشتر از آمار وضعیت بازار سرمایه در اردیبهشت ماه 1396 و دریافت این گزارش اینجا کلیک نماییدمنبع:مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

کتاب «مبانی حاکمیت شرعی بانکهای اسلامی»

انتشارات وایلی کتاب «مبانی حاکمیت شرعی بانکهای اسلامی» را به قلم کریم جینِنا و ازهر حامددر سال ۲۰۱۶ میلادی منتشر نمود.

کریم جینِنا و ازهر حامد در کتاب «مبانی حاکمیت شرعی بانکهای اسلامی» به بررسی دقیق مسأله حاکمیت شرعی میپردازند با این هدف که ابعاد پیچیده این موضوع حل شود و دانشگاهیان و فعالان این حوزه نیز به دانش و درک عمیقی پیرامون این مسأله دست یابند. نویسندگان کتاب یک مدل حاکمیت شرعی قوی را پیشنهاد میدهند که به طور جامع به ریسک شریعت میپردازد و به بهبود میزان انطباق شریعت نیز کمک میکند.

کریم جینینا و ازهر حامد در مورد ساز و کارهای داخلی، خارجی و نهادی لازم برای ترویج حاکمیت شرعی به تفصیل بحث مینمایند و با رویکردی نقادانه به تجزیه و تحلیل قوانین فعلی، مقررات و شیوههای صنعت بانکداری اسلامی در زمینه حاکمیت شرعی میپردازند. فصول کتاب به ترتیب زیر است:

· بررسی مبانی، ویژگیها و اهداف شریعت و ارتباط آن با معاملات مالی.

· بررسی نقش قانونگذار در حاکمیت شرعی، کشف روشهای مختلف اتخاذ شده توسط ناظران بانکی و ارائه نمونههایی از اقدامات قانونی و نظارتی مربوطه.

· ارائه توضیحاتی پیرامون مسئولیت مدیران بانکی در زمینه مسأله انطباق با شریعت و همچنین بهترین شیوههای انجام این مسئولیت.

· ارائه شرح دقیق و تفصیلی درباره اهداف هیئت نظارت شرعی (SSB)، مسئولیتهای آن، معیارهای انطباق، مقررات داخلی، دستورالعملهای کلیدی حاکمیت و همچنین بررسی مدلهای مختلف SSB.

· تعریف و تبیین سیستم کنترل شرعی داخلی از جمله شش اجزای آن و بررسی عملکرد حسابرسی شرعی داخلی و همچنین مراحل مختلف انجام ممیزی شرعی.

· شفاف نمودن نقش حسابرس شریعت و راهنمایی در رابطه با نحوهی گزارشدهی، دامنه وظایف، اختیارات و همچنین ارائه راهکارهای عملی در زمینه انجام وظایف حسابرس شریعت مانند مدل ارزیابی ریسک شریعت و چک لیست ممیزی.

· بحث پیرامون شرکتهای مشاوره نوظهور در زمینه بازرسی شرعی خارجی که انتظار میرود در سالهای آینده نقش کلیدی در این زمینه ایفا نمایند.

کتاب «مبانی حاکمیت شرعی بانکهای اسلامی» با بهرهگیری از هر یک عناصر فوق و ارتباط آنها با یکدیگر، روشهای موفقیتآمیز حاکمیت شرعی قوی را در حوزه صنعت بانکداری اسلامی ارائه میدهد. بر همین اساس یک منبع جامع برای دانشگاهیان، قانونگذاران، مدیران، وکلا، حسابرسان، مشاوران، کارکنان و مشتریان بانکهای اسلامی که علاقه مند به یادگیری بیشتر در مورد این چالشها هستند، به حساب میآید.

علاقمندان جهت آشنایی بیشتر با سرفصلها و کلیات این کتاب میتوانند به این نشانی مراجعه نمایند.منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

-

همکاری های ایران و مالزی در حوزه بانکداری اسلامی گسترش مییابد.

رییس کل بانک مرکزی، فضا و فرصت پیش آمده میان کشورهای ایران و مالزی را مثبت قلمداد کرد و گفت: مالزی از کشورهای پیشرو در بانکداری اسلامی است و نظام بانکی آن در این حوزه پیشرفتهای محسوسی داشته و موفق به تهیه ابزار جدید مطابق با مبانی اسلامی شده است. امید است با بهرهگیری از تجارب، همکاری میان دو کشور گسترش یابد.

به گزارش روابط عمومی بانک مرکزی، ولیاله سیف که ریاست جمهوری را در سفر به جنوب شرق آسیا همراهی میکند، با اشاره به سوابق و روابط خوب گذشته میان دو کشور، گفت: کشور مالزی در گذشته روابط بسیار خوبی با ایران داشته و پیش از این حجم روابط اقتصادی میان دو کشور بسیار بالاتر از سطح فعلی بود اما متأسفانه به واسطه شرایط ایجاد شده در دوران تحریم ها، این روابط با وقفهای چندساله روبهرو شد. امیدواریم با سفر رییس جمهوری به این کشور و ملاقات با مقامات مالزی، فصلی جدید و نقطه عطفی در آینده روابط دو کشور آغاز شود.

رییس کل بانک مرکزی یکی از اصلیترین مذاکرات میان دو کشور را در حوزه مسایل بانکی عنوان کرد و گفت: یکی از اساسیترین مباحث که در رشد و روابط اقتصادی دو کشور موثر است، برقراری روابط بانکی میان ایران و مالزی است. براین اساس و در دیدار با معاونان بانک مرکزی این کشور توانستیم به نتایج مثبتی در خصوص برقراری و گسترش سطح روابط اقتصادی میان دو کشور دست یابیم.

وی همکاری بانکهای تجاری را از دیگر محورهای اصلی مذاکرات میان دو بانک مرکزی دانست و تصریح کرد: یکی دیگر از محورهای مذاکرات میان دو کشور، مباحث مرتبط با بانک های تجاری و از آن جمله برقراری ارتباط از طریق تشکیل حساب مشترک برای تسهیل تسویه حساب مبادلات تجاری بین دو کشور بود. همچنین به دلیل آمار بالای تعداد گردشگر میان ایران و مالزی، اتصال سوئیچ کارتهای بانکی از دیگر مباحث مطرح شده در این دیدار بود. علاوه بر این تشکیل کمیتهای میان دو کشور برای رفع و بیان مسایل بانکی میان دو کشور از دیگر مواردی بود که بر سر آنها توافق شد.

رییس شورای پول و اعتبار از حضور رییس کل بانک مرکزی مالزی در ایران خبر داد و گفت: با دعوت به عمل آمده از سوی ایران، قرار بر این شد که رییس کل بانک مرکزی مالزی در آیندهای نزدیک به ایران سفر کند و مباحث مطرح شده میان دو کشور در سفر آتی، نهایی و تفاهمهای میان دو کشور، عملیاتی شود.

سیف با اشاره به همکاری های مشترک میان دو کشور در برخی مجامع بین المللی، عنوان کرد: خوشبختانه پیش از این ایران و مالزی در مجامع بینالمللی، به ویژه در نهادهای بانکداری اسلامی همکاریهای مشترکی داشتهاند، انتظار میرود با گسترش سطح همکاری ها، این روابط بیش از پیش تقویت شود. از جمله این جوامع میتوان به هیأت خدمات مالی اسلامی (IFSB) اشاره کرد که ایران در سال 2017 نایب رییس این نهاد و در سال 2018 ریاست دورهای آن را عهدهدار خواهد بود.منبع: سایت پژوهشکده پولی و بانکی

-

رونمایی از کتاب «ناگفته های بورس ایران» در سومین همایش مالی اسلامی

مراسم رونمایی از کتاب «ناگفته های بورس ایران» تألیف دکتر علی صالح آبادی درسومین همایش مالی اسلامی برگزار میگردد.

در مقدمه این کتاب میخوانیم:

بازار سهام نبض و نماگر اقتصاد است، گروهی هم آن را «دماسنج اقتصاد» لقب دادهاند. بازار سهام با هریک از این القاب و نامها که خوانده شود، بازاری هوشمند و زنده است که در آن حرفها و خبرها، به سرعت برق و باد میپیچد و کوچکترین تغییرات در حوزههای مختلف، به تندبادهایی تبدیل میشود که فعالان بازار و ذینفعان و مقامهای مسوول را به تکاپو میاندازد. این کتاب شرح دهه پرتحول بورس ایران (۱۳۸۴-۱۳۹۳) است و مولف که خود در این دوران سکاندار سازمان بورس و اوراق بهادار بوده است، به عنوان منبع دست اول، تلخ و شیرین این دوران را روایت میکند.

ناگفته های بورس ایران (یک دهه خاطرات رییس پیشین سازمان بورس و اوراق بهادار) عنوان کتابی است از دکتر علی صالح آبادی که در 432 صفحه و توسط انتشارات دنیای اقتصاد در سال 1396 به چاپ رسیده است. موضوع اصلی این کتاب بورس است.

این رونمایی در یکشنبه 12 آذر ماه 1396 در دانشگاه الزهرا ،سالن دکتر تورانی برگزار می شود.

-

گزارش وضعیت بازار سرمایه در آبان ماه 1396

در آبان ماه 1396، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 4.714.083 میلیارد ریال رسید که نسبت به ماه قبل 2.94 درصد افزایش داشته است. شاخص های کل بورس تهران و فرابورس ایران در پایان آبان ماه 96 به ترتیب برابر 88.775 و 1012 واحد هستند که به ترتیب 2.65 و 7.33 درصد رشد را نسبت به ماه قبل نشان می دهند.

حجم معاملات در بازار اول بورس اوراق بهادار تهران در پایان معاملات آبان ماه 96 با افزایش 24.32 درصدی همراه بوده است. این در حالی است که در پایان این ماه حجم معاملات در بازار دوم بورس اوراق بهادار تهران با 2.87 درصد کاهش نسبت به ماه قبل به 6.840.466 هزار سهم رسیده است. ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده در آبان ماه 96، با 7.2 درصد افزایش نسبت به مهرماه 96 به 68.852 میلیارد ریال رسید.

در آبانماه 1396، یک اوراق اسناد خزانه اسلامي، دو اوراق اوراق سلف موازی و یک اوراق گواهی سپرده عام مجموعاً به ارزش 25.522 میلیارد ریال سررسید شدند.

قیمت نفت خام پس از افزایش 4.23 درصدی قیمت در پایان مهرماه 96 و رسیدن به قیمت 56.12 دلار در هر بشکه، در پایان آبان ماه 96 نیز با رشد قیمتی 7.8 درصدی به قیمت 60.49 دلار در هر بشکه رسید.

برای دریافت این گزارش اینجا کلیک نمایید.منبع: مرکز پژوهش توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

سه کشور پیشگام در صنعت فاینانس اسلامی

امارات متحده عربی، بحرین و مالزی برای پنجمین سال متوالی بعنوان پیشگامان صنعت فاینانس اسلامی معرفی شدند.

به گزارش ترید عربیا، طبق گزارش تامپسون رویترز، امارات متحده عربی، بحرین و مالزی برای پنجمین سال متوالی در صدر ردهبندی «سازمان گزارش و شاخص توسعه فاینانس اسلامی» (آیافدیای)، قرار گرفتند.

گزارش یافتههای کلیدی پنجمین دوره آیافدیای در کنفرانس بانکداری اسلامی (دابلیوآیبیسی) ۲۰۱۷ که در بحرین برگزار شد، منتشر گردید.

در این گزارش گرایشات کلیدی در ۵ شاخص مورد مطالعه قرار گرفت؛ توسعه کمی، دانش، مدیریت و مقررات، مسئولیت اجتماعی شرکتی و آگاهی. از این شاخصها برای ارزیابی توسعه صنعت ۲.۲ تریلیون دلاری فاینانس اسلامی استفاده شد.

در این گزارش همچنین آمار گستردهای در مورد صنعت فاینانس ۱۳۱ کشور جمعآوری شده و کشورهای دارای بهترین عملکرد در هر حوزه کلیدی شناسایی شدند.

مقدار میانگین جهانی آیافدیآی، که به عنوان ابزار سنجش جهانی توسعه کلی صنعت فاینانس به حساب میآید، از ۸.۸ در ۲۰۱۶ به ۹.۹ در ۲۰۱۷ بهبود یافته است.

این نشاندهنده بهبود عملکرد در هر ۵ شاخص است. سازمان همکاری خلیج فارس همچنان به عنوان یک مرکز منطقهای پیشتاز برای این صنعت معرفی شد.

کشورهای سازمان کشورهای مستقل مشترکالمنافع، اروپا، آفریقای غربی و شرقی، با بهبود قابل توجهی در مقدار آیافدیآی خود مواجه شدند. که این نشاندهنده رشد مداوم فاینانس اسلامی در بازارهای غیر اصلی خود است.

این گزارش همچنان نشان میدهد که چطور فاینانس اسلامی میتواند به کشورها کمک کند با شرایط مشکل اقتصادی سازگار شوند.

ندیم نجار، مدیر تامپسون رویترز در خاورمیانه و شمال آفریقا میگوید که ما شاهد آن بودهایم که میتوان از صنعت فاینانس اسلامی به عنوان ابزاری استراتژیک برای سیاستگذاریهای رشد با دوام، استفاده کرد و با شرایط پس از کند شدن اقتصاد جهانی که بازارهایی مانند خاورمیانه را تحت تاثیر قرار داده است کنار آمد.

منبع: خبرگزاری مهر

-

گزارش وضعیت بازار سرمایه در مهر ماه 1396

طبق گزراش آماری منتشره توسط گروه آمار و تحلیل ریسک مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار در مهرماه 1396، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 4.579.489 میلیارد ریال رسید که نسبت به ماه قبل 1.21 درصد افزایش داشته است. حجم معاملات در بازار اول بورس اوراق بهادار تهران در پایان معاملات مهرماه 96 با کاهش 24.8 درصدی همراه بوده است. این در حالی است که در پایان این ماه حجم معاملات در دوم بورس اوراق بهادار تهران با 40.63 درصد رشد نسبت به ماه قبل به 7.042.272 هزار سهم رسیده است.

شاخص های کل بورس تهران و فرابورس ایران در پایان مهرماه 96 به ترتیب برابر 86.480 و 943 واحد هستند که به ترتیب 0.76 و 1.46- درصد تغییر را نسبت به ماه قبل نشان می دهند.

ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده در مهرماه 96، با 10.2 درصد افزایش نسبت به شهریورماه 96 به 64.248 میلیارد ریال رسید.

در مهر ماه 1396، دو اوراق اسناد خزانه اسلامي، دو اوراق اجاره و یک اوراق گواهی سپرده مجموعاً به ارزش 53.470 میلیارد ریال سررسید شدند.

قیمت نفت خام پس از افزایش 8.77 درصدی قیمت در پایان شهریورماه 96 و رسیدن به قیمت 53.84 دلار در هر بشکه، در پایان مهرماه 96 نیز با رشد قیمتی 4.23 درصدی به قیمت 56.12 دلار در هر بشکه رسید.

برای دریافت این گزارش اینجا کلیک نمایید.

منبع: مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

کنترل نقدینگی مهمترین اصل عملکرد مطلوب نهاد های مالی است

عضو هیئت موسس انجمن مالی اسلامی ایران و عضو کمیته فقهی سازمان بورس و اوراق بهادار با هدف تشریح روش های توسعه ابزارهای نقدینگی اسلامی برای بانک ها و نهاد های مالی اسلامی، سه محصول مشخص برای این منظور را معرفی کرد.

حجت الاسلام غلامرضا مصباحی مقدم، رییس کمیسیون زیربنایی مجمع تشخیص مصلحت نظام و عضو کمیته فقهی سازمان بورس و اوراق بهادار شرایط فعلی اقتصاد کشور را تشریح کرد و گفت: اکنون بیش از 80 در صد از ظرفیت های موجود مربوط به بخش داخلی و کمتر از 20 درصد آن مربوط به مسائل خارجی و بین المللی مانند صادرات و واردات است و باید ظرفیت های اقتصادی کشور بیش از پیش مورد توجه قرار بگیرد.

وی در حاشیه بیست و سومین نمایشگاه مطبوعات به خبرنگار پایگاه اطلاع رسانی بازار سرمایه (سنا)، گفت: ظرفیت نقدینگی کشور، اولین مساله ای است که در اولین فرصت باید به آن توجه شود، ظرفیت نقدینگی کنونی کشور 1 تریلیون و 300 هزار میلیارد تومان است که در صورت ورود 20درصد از آن به بخش تولید شاهد جهش در اقتصاد کشور خواهیم بود.

رییس کمیسیون زیربنایی مجمع تشخیص مصلحت نظام اظهار داشت: درحال حاضر میزان مطرح شده به سمت تولید ورود پیدا نکرده بلکه به طور عمده مورد استفاده عوامل غیر مولد قرار گرفته است.

وی ادامه داد: در حال حاضر ایران به عنوان پرمصرفت ترین کشور در زمینه انرژی تلقی می شود و براساس آمار ارایه شده، مصرف انرژی در کشور شدت بسیار زیادی داشته است.

حجت الاسلام مصباحی مقدم با بیان اینکه نرخ مصرف انرژی در کشور سالانه بیش از 8 درصد است، گفت: درصورت مدیریت بهینه مصرف انرژی در کشور قادر به اتخاذ تصمیماتی در راستای کاهش مصرف انرژی خواهیم بود و به قطع حدود یکصد میلیارد دلار صرفه جویی می شود که این مبلغ درآمد خوبی را برای سرمایه گذاری ایجاد خواهد کرد.

عضو کمیته فقهی سازمان بورس و اوراق بهادار روز پنجشنبه در دوازدهمین اجلاس بین المللی فقهای بانک ها و بورس های اسلامی که توسط آکادمی بین الملی تحقیقات فقه در بخش امور اسلامی با حضور نمایندگانی از کشورهای مختلف از جمله ایران در مالزی برگزار شد، به ایراد سخن پرداخت و گفت: بانک ها همواره در ترازنامه خود دارایی ها و بدهی های مختلفی دارند که سررسید پرداخت ها در مورد آنها یکسان نیست و خطر نقدینگی در این حوزه برای بانک ها مطرح می شود.

وی افزود: بانک های مرکزی برای رفع مشکل نقدینگی بانک ها ساز و کار های مختلفی را مطرح می کنند که معمولاً به دلیل تلاقی با موازین شریعت برای بانک های اسلامی قابل استفاده نیستند، از این رو، محققان و اندیشمندان مسلمان تلاش های فراوانی برای معرفی ساز و کارهای منطبق با شریعت ارائه کرده اند.

این اندیشمند اسلامی بیان کرد که اگرچه زحمات و فعالیت های مختلفی صورت گرفته است، اما همچنان ضروری است راهکار های بیشتری معرفی شوند.

مصباحی مقدم در سخنرانی خود تحت عنوان 'معرفی ابزار های مالی نوین اسلامی در راستای توسعه ساز و کار های مدیریت نقدینگی منطبق با شریعت' تصریح کرد: یکی از وظایف اصلی نهاد های ناظر ارائه راهکار هایی برای کنترل و مدیریت ریسک نقدینگی است. برخی راهکار ها از قبیل کفایت سرمایه و فراهم آوردن امکان بازار بین بانکی از جمله اقداماتی است که نهاد های ناظر برای کاهش و مدیریت ریسک نقدینگی بانک ها در شرایط پرداخت و ایفای تعهدات خودشان و فراهم ساختن یک نظام مالی باثبات انجام داده اند.

مصباحی مقدم در ادامه خاطرنشان کرد: کنترل نقدینگی یکی از مهمترین مسائلی است که بانک ها و موسسات مالی با آن مواجه هستند. نقدینگی ابعاد مختلفی دارد و برای آن تعاریف مختلفی ارائه شده است.

به گفته وی، نقدینگی عبارتست از مقدار توانمندی بانک یا نهاد مالی در تأمین منابع مالی مورد نیاز که ممکن است از طریق جذب سپرده جدید، منابع مالی در دسترس و یا از طریق ابزار های مالی با نقدشوندگی بالا صورت پذیرد.

عضو کمیته فقهی سازمان بورس و اوراق بهادار در ادامه با هدف تشریح روش های توسعه ابزار های نقدینگی اسلامی برای بانک ها و نهاد های مالی اسلامی، سه محصول مشخص برای این منظور را معرفی کرد.

حجت الاسلام مصباحی مقدم با معرفی اسناد خزانه اسلامی به عنوان یکی از این سه محصول، عنوان کرد: اسناد خزانه اسلامی، الگوی منطبق با شریعت و متعارف است.

وی در معرفی دومین محصول به اوراق رهنی اسلامی اشاره کرد و گفت: در فرآیند تبدیل دارایی به اوراق بهادار، بخشی از سبد مطالبات بانک اسلامی یا نهاد مالی به ورقه بهادار تبدیل می شود و بنگاه مالی با فروش مطالبات خود، آنها را در بازار تنزیل می کند.

حجت الاسلام مصباحی مقدم افزود: برای مدیریت نقدینگی اسلامی با استفاده از اوراق رهنی اسلامی، بانک اسلامی که به نقدینگی نیاز دارد، بخشی از سبد مطالبات خود را از طریق انتشار اوراق رهنی به فروش می رساند و بدین وسیله، نقدینگی مورد نیاز خود را تأمین می نماید.

این اندیشمند اسلامی با معرفی صندوق تعاون اسلامی به عنوان سومین محصول گفت: این صندوق، یک نهاد مالی است که توسط نهاد ناظر نظام بانکی تأسیس می شود.

به گفته وی، در این صندوق، واحد های سرمایه گذاری برای مدیریت نقدینگی بانک های اسلامی مورد استفاده قرار می گیرند و بانک های اسلامی می توانند با خرید واحدهای سرمایه گذاری صندوق در سود یا زیان حاصل از فعالیت های مدیر سرمایه گذاری صندوق سهیم باشند.

حجت الاسلام مصباحی مقدم در پایان گفت: در فرآیند تأسیس و صدور و ابطال واحدهای سرمایه گذاری در صندوق تعاون اسلامی، بانک ها و نهاد های مالی اسلامی قادر خواهند بود از ظرفیت آن برای نقدینگی استفاده کنند.منبع: پایگاه اطلاع رسانی بازار سرمایه (سنا)

-

مناظره جنجالی دو قطب مخالف در بانکداری ایران

این مناظره نشان داد هردو قطب نظری بانکداری به «اجرای قراردادها» در بانکها ایراد جدی دارند.

انتهای هفته گذشته در آستانه ایامالله تاسوعا و عاشورای حسینی(ع)، مناظرهای تخصصی در بالاترین سطح، میان رئوس دو جریان فکری در بانکداری ایران در اندیشکده اقتصاد مجمع عالی بسیج برگزار شد؛ از یکسو حجتالاسلام و المسلمین سید عباس موسویان، اندیشمند فقه اقتصادی، عضو شورای فقهی بانک مرکزی و عضو هیئت مدیره انجمن مالی اسلامی ایران و در سوی دیگر دکتر حسین صمصامی، سرپرست اسبق وزارت اقتصاد، نظریهپرداز این حوزه و استاد دانشگاه شهید بهشتی، حضور داشتند.

این مناظره بهروشنی حاکی از آن است که هر دو جریان، علیرغم اینکه هر دو نسبت به احکام و قراردادهای شرعی تبعیت کامل دارند، نسبت به عدم اجرای این قراردادها و همچنین عملکرد ربوی و نامشروع بسیاری از بانکها معترضند.

اما نقطه افتراق این دو جریان این است که موسویان، بانک را محملی میداند که با تغییراتی میتواند قراردادهای اسلامی را اجرا نماید، اما صمصامی، بهکل از توانمندی بانکها در ورود به فعالیتهای واقعی ــ بهدلیل ماهیت و تخصص بانکها ــ ناامید است.

مشروح این مناظره خواندنی، با توجه به ایام سوگواری سید و سالار شهیدان با کمی تأخیر تقدیم میشود.

دکتر موسویان:

* اسلام مستقیماً نهادسازی نمیکند

اگر آموزههای اقتصادی اسلام را مطالعه کنیم، زمینه را برای طراحی برخی مطالب فراهم ساخته است، در درجه اول اهداف خرد و کلان اقتصادی را میتوانیم از متن شریعت استخراج کنیم. برای مثال اینکه یک فرد چه احکامی را باید رعایت کند و همینطور در سطح کلان، اقتصادمان باید به کجا باید برود و از این دست موضوعات؛ این موارد را براحتی میتوان استخراج کرد.

بعد از اهداف، اهداف عملیاتی یا راهبردها را هم در سطح فردی و هم در سطح اجتماعی میتوان استخراج کرد، اصول و قواعد کلی حاکم بر حرکت، این را هم مستقیم میشود استخراج کرد، مثل ضوابطی که بصورت مشخص درباره ربا یا اینکه سرمایهای که بهخودیخود ارزش افزوده ایجاد کند رباست. اینها اصول رفتاری است، که هم جنبههای سلبی و هم جنبههای اثباتی را دربرمیگیرد.

علاوه بر اینها یکسری احکام اقتصادی را هم از قرآن و روایات میتوان استخراج کرد. بهعنوان مثال در یکی از سورههای قرآن یکباره 27 حکم از احکام اقتصادی مثل بیع و بدهی و امثال اینها پشت سر هم ارائه شده است.

عنصر چهارمی که بصراحت در آیات و روایات آمده و میشود استخراج کرد مباحث اخلاقی است. پس گذشته از اخلاق، احکام را نیز از متون دینی میتوان بررسی و استخراج کرد که شهید صدر از آنها بهعنوان مکتب اقتصادی اسلام و تحت عنوان آموزههای مکتبی یا مکتب اقتصادی اسلام یاد میکند.

حال این سؤال مطرح است که آیا میتوانیم بگوییم نظام اقتصادی اسلامی داریم؟ پاسخ این است که اگر منظور از نظام یکسری نهادهاست، که شامل رفتارها و ساختارهای اقتصادی است تا افراد را در چارچوب اهداف اقتصادی خرد یا کلان به آن اهداف برساند؛ آیا اسلام مستقیم این نظام را طراحی کرده؟ باید گفت خیر، اسلام حتی روش نظامسازی را هم آموخته و چارچوب نظامسازی را به ما یاد داده است و برای آن اصول و قواعد و احکام و اخلاق را ارائه کرده است؛ اسلام مؤلفههای موردنیاز برای نظامسازی را به ما داده است، اما طراحی نهادها را واگذار به شرایط اقتصادی همان زمان کرده است. این شرایط را ما تلاقی عقل و وحی میگوییم، با ترکیب این دو میتوان سازمانها و نهادهای اقتصادی شکل بگیرد و با استفاده از احکام و اخلاق و اصول، میتوان سازمان و زمینه لازم حرکت برای تحقق اهداف را طراحی کرد.

* سه مرحله تکاملی تا «بانک اسلامی»

بانک از ابتدا از یک نهاد ساده و معمولی بهعنوان واسطه وجوه شکل گرفته است، مردم وجوه مازاد را به افرادی از جمله صرافها میدادند و صرافها هم این پولها را به متقاضیان وام میدادند و از مابهالتفاوت سودهای دو طرف ارتزاق میکردند؛ اگر شکل ساده بانکداری را این اعلام کنیم، سابقه داشته است.

حتی وقتی بنیثقیف آمدند با پیغمبر مذاکره کنند شرطی گذاشتند؛ بزرگان این قوم به پیامبر گفتند ما حاضریم اسلام را بپذیریم، اما به این شرط که ربا برای ما حرام نباشد و همچنان حلال باشد؛ آقا رسولالله فرمودند نمیتوانم برای شما ربا را حلال کنم. در ادامه حضرت فرموند کار شما چیست؛ بزرگان آن قوم گفتند ما از افرادی که پول مازاد دارند قرض با بهره میگیریم و به کسانی که نیاز دارند وام میدهیم و از قِبل این وام سود میگیریم و از آن سود ارتزاق میکنیم که اگر تعطیل کنید ما نمیتوانیم پیامبر گفتند خیر، این کار شما مصداق رباست و ربا در اسلام حرام است.

این قوم به طائف برگشتند و در آنجا همچنان به کار خود ادامه دادند، بعد از فتح مکه والی مکه به پیامبر اطلاع داد که اینها کماکان مشغول رباخواریاند، من به اینها گفتهام چرا ربا میگیرید، ربا در اسلام حرام است؛ و آنها پاسخ دادند ما با پیامبر صحبت کردیم و استثنائاً اجازه داریم این کار را انجام دهیم. پیامبر در جواب فرمودند؛ بله، با آنها مذاکره کردم اما نپذیرفتم که آنها رباخواری کنند، در همان زمان آیه ربا نازل شد که « یَا أَیُّهَا الَّذِینَ آمَنُوا اتَّقُوا اللَّهَ وَذَرُوا مَا بَقِیَ مِنَ الرِّبَا إِن كُنتُم مُّؤْمِنِینَ (278) فَإِن لَّمْ تَفْعَلُوا فَأْذَنُوا بِحَرْبٍ مِّنَ اللَّهِ وَرَسُولِهِ و َإِن تُبْتُمْ فَلَكُمْ رُءُوسُ أَمْوَالِكُمْ لَا تَظْلِمُونَ وَلَا تُظْلَمُونَ (279)» پیامبر به والی مکه نامهای نوشتند و صدرش هم همین آیه بود؛ که به آنها بگو یا دست بردارند یا آماده جنگ با ما شوند، و حتی آغاز به تجهیز یک سپاه کردند. این پیام که به قوم بنیثقیف داده شد، آنها پذیرفتند که دیگر رباخواری نکنند و گفتند ما حرمت ربا را میپذیریم.

در گذر زمان، ماهیت پول تغییر کرد و بحثهای جدید مثل خلق پول شکل گرفت، قواعد و چارچوبهای جدیدی برای قراردادها و اشکال و موضوعات جدید و تسهیلات جدید در سیستم بانکی شکل گرفت و خلق پول هم به شئونات بانک اضافه شد تا میرسیم به مباحث جدید بانک و بانکداری.

خب؛ حال این سؤال مطرح است که آیا از این نهاد میتوان در چارچوب اسلام استفاده کرد؟ بنده معتقدم بله. در سه مرحله تکاملی البته، شامل ربازدایی، (چون بر مبنای قراردادهای ربوی طراحی شده) در درجه دوم اصطلاحاً گفتهام بانکداری اسلامی (عناصر و مؤلفههای هشتگانهای را باید وارد کنیم در بانک) و در مرحله سوم بانک اسلامی است که معتقدم بر اساس آموزههای اسلام و ... خودمان باید یک واسطه مالی طراحی کنیم.

دکتر صمصامی:

* بانک غیر از کارکرد ربوی نمیتواند

اگر یک وقتی در یک فضای نظری بحث کنیم، این بحثها خوب است؛ اما یک زمان درخصوص وضعیت موجود صحبت میکنیم؛ معتقدیم باید این وضعیت را اصلاح کنیم و این سه مرحلهای که آقای موسویان درخصوص تکامل فرمودند، انجام دهیم.

این سه مرحله یعنی ربازدایی، بانکداری اسلامی و بانک اسلامی در کتاب شهید صدر، «البانک لاربویه فی الإسلام» هم مطرح شده است. شهید صدر در کتاب خود بانک تجاری را مدنظر قرار میدهد و معتقد است این بانک تجاری ربا میگیرد. این بانک در کتاب ایشان روی زمین هست و دارد عمل میکند؛ کاری که شهید صدر کرد بحث ربازدایی از این بانک موجود بود، «قرض» را به «سپرده» تبدیل کرد، و بانک را وکیل سپردهگذار قرار داد که باید منابع را در قالب عقود مضاربه و مشارکت وارد کند (ایشان مضاربه عام میگوید البته) و در قالبهایی از محل تسهیلات اعطایی وام بدهد و حقالوکالهای بگیرد تا با این شرایط بانک از حالت ربوی بودن خارج میشود.

بعد ما همان بانک شهید صدر و همان نظریه را تبدیل به قانون میکنیم؛ همان نکات را با کمی تغییر در قانون آوردهایم؛ اما این قانون را باید همان بانکی باید اجرایی کند که در کشور ما سابقه طولانی ــ از 1228 تاکنون ــ دارد. بانکهای کشور ما همان بانکهای تجاری بودند که اصل فعالیتشان بر مبنای فعالیتهای ربوی بود.

واقعیت این است که ما این شرایط را به این نهاد بار کردیم؛ 30 سال این را تجربه کردیم و رسیدهایم به اینجایی که هستیم، اگر واقعاً بانک اسلامی داریم یا اگر منظور از بانکداری اسلامی با آموزههای اسلامی این است که ساختار، این ساختار بانک تجاری نیست، بله، ما هم قبول داریم.

این تجربه ما خیلی ذیقیمت بود؛ اگر شهید صدر بود با آن نبوغ و این تجربه حتماً راهگشا بود؛ با آن سطح از هوش حتماً راهکارهایی بهتر ارائه میداد؛ اما بالاخره این اشتباه اتفاق افتاد؛ خشت اول را کج گذاشتیم، که این بانک ربوی را ربازدایی کردیم، در حالی که نمیتواند ربازدایی شود. در طول این سالها از سال 63 چه کردهایم؟

عمدتاً فعالیتهایی که در بانک اجرا میشود ــ چون نمیتواند قانون را اجرا کند ــ عموماً ما از طریق توجیهات فقهی و حقوقی سعی کردهایم راهکار نشان دهیم. ما با این راهکارها که درست کردیم، این بانک را به همان ماهیت بانک ربوی برگرداندیم.

در جذب سپرده مثلاً ما گفتیم سود علیالحساب بگیرید، چرا گفتیم سود علیالحساب؟ چون در بانکداری، سود مشتری بر اساس سیستم ربوی باید مشخص باشد؛ چرا ما این را میگذاریم؟ چون آنچه روی زمین داریم این است که قانون را روی یک بانکی بار کردهایم که بانک با این ویژگی و سازوکارهای اجرایی اصلاً نمیتواند این سود را تأمین کند.

و این شرایط فعلی نتیجه آن است که ما قانون بانکداری بدون ربا را برای بانکی وضع کردیم که سازوکار و ساختارهای آن مانع از اجرای قانون و عدم تعیین سود میشود. در تخصیص منابع برای همه عقود سود ثابت تعریف کردیم، چون بانک بگونهای طراحی نشده که وارد فعالیتهای واقعی شود، بلکه بانک طراحی شده که پول بگیرد و پول بدهد.

شهید صدر گفت در یک جامعه غیراسلامی، آیا میتوانیم ربا را از همان بانک ربوی برداریم. طراحیای کرد که گفت بله. اما این بانک چون سود سپردهها را ثابت کرده، باید سود تسهیلات را هم ثابت کند؛ غیر از این نمیشود.

خب؛ برای اینکه از کسب سود مطمئن باشد، تلفیقی میشود از اینکه سود را تضمین میکنند و در قرارداد سود مازاد را هبه میکنند و اگر زیان داد هم خود مشتری میگوید من پرداخت میکنم. به این ترتیب حداقل سود هم توسط مشتری تضمین میشود. چرا چنین کاری میکنیم؟ اگر به مفهوم واقعی مشارکت است؛ چرا در قرارداد مشارکت مینویسی که شریک تعهد کرد که کار را بیمه کند؟ چرا میگویی خود مشتری کارها را پیگیری کند؟ یا خسارت اصل سرمایه را از اموالش مجاناً به بانک میدهد؟ یا در پایان قرارداد باید سهمالشرکه را بخرد؟ چرا؟ چون بانک نمیتواند ریسک کند و وارد فعالیتهای واقعی شود.

این ساختار ساختار عقود اسلامی نیست؛ باید فعالیتهای واقعی اتفاق بیفتد؛ در فروش اقساطی باید فروش واقعاً انجام شود نه اینکه بانک وکالت میدهد؛ بعد هم میگویند قرارداد مگر به لحاظ فقهی ایراد دارد؟

خب؛ چرا بانک نمیکند؟ چون تخصص ندارد؛ ما لیزینگهای متنوعی داریم، ماشین، لوازم خانگی و ... سه چهار هزار رشته داریم؛ بانک از کجا تخصصی وارد شود؟ اینها دانش میخواهد، اطلاعات میخواهد.

این بانکی که ایجاد شده در غرب این بانک ساختارش برای فعالیت واقعی نیست. بانکهای جامع البته ویژگیهای خودش را دارد؛ بانکهای تجاری را عرض میکنیم؛ به این موضوع توجه نشده است. آسیبشناسی ما همین است.

چرا نقدینگی ما 20 تا 30 درصد رشد میکند؟ پارسال 543 هزار میلیارد تسهیلات پرداخت شده است؛ 40 درصد در قالب مشارکت و 30 درصد فروش اقساطی بود؛ اگر اینها واقعی است باید اقتصاد را تکان بدهد؛ کو؟

اشتباه رفتیم؛ یک خشت را کج گذاشتیم؛ اگر آن نظام را که آقای موسویان میگویند بانک اسلامی اگر این بانک است باز هم اشکال دارد و اگر چیز دیگری است خب، بله.

دکتر موسویان:

* آقا اسلام گفته؛ ما چه کنیم؟

من ابتدای بحث این سؤال را مطرح کردم ربا به تعریف اسلام یا ربا به تعریف آقای دکتر صمصامی؟ وقتی میگویید شرکت، شرکت دکتر صمصامی یا شرکتی که در روایات اسلام آمده؟ همینطور فروش اقساطی و همینطور ...

در ایده بانکداری اسلامی یک سری اساتید پاکستانی، یک آموزههایی وارد کردند به نام بانکداری اسلامی که به ما ربطی ندارد؛ گفتند بانکداری اسلامی یعنی مشارکت در سود و زیان؛ چون ریسک در آن هست، پس اسلامی است؛ این تفکر ربطی به اسلام ندارد.

البته ممکن است بهعنوان یک اقتصاددان تئوریزه کنیم که عقد مشارکت از نظر اقتصادی ترجیح دارد. اما من روایات و آیات را زیر و رو کردم، که ببینم این ترجیح مشارکت یا مضاربه بر مرابحه وجود دارد؟ وجود ندارد، بلکه بر عکساش هست.

در دانشگاه امام صادق در یک پایاننامه دکتری من توصیه کردم که ببینند در صدر اسلام بعد از تحریم ربا از چه کانالهایی و قراردادهایی تأمین مالی انجام میشده است؛ فعالان اقتصادی یا مردم از چه روشهایی تأمین مالی میکردند.

ببینید آقای دکتر؛ وقتی در روایات ما میگوید شریک میتواند ضمانت کند؛ ما باید بیشتر از اسلام دلسوز باشیم؟ طرف صاف از امام میپرسد ما اینطور شریک میشویم که اگر سود کردیم سهیم شویم؛ اگر ضرر کردیم او باید بدهد؛ امام پرسید: خودش راضی است؟ عرض کردند بله؛ فرمود عیبی ندارد.

فقها نه الآن؛ که از زمان شیخ طوسی 1100 سال پیش که بانکداری نبوده گفتهاند که همه ضرر یا بخش زیادی از ضرر را میتواند بر عهده بگیرد؛ در شرکت میشود، در مضاربه نمیشود. خب؛ فقها چه کنند وقتی صاحب شریعت یا امام اجازه میدهد؟

* سود مشارکت را همه متفقند ایراد دارد / قراردادهای مشارکت پس گرفته شد

در شرکتی که در اسلام پذیرفته شده تضمین اصل سرمایه پذیرفته شده؛ اما درباره بحث سود تضمینی یک فقیه پیدا کنید که بگوید سود تضمینی عقد مشارکت ایراد ندارد؛ اصلاً نداریم؛ چه فقهای صاحب رساله، چه فقهای شورای پول و اعتبار.

آقای نظرپور عضو شورای فقهی بانک مرکزی در شورای فقهی مقالهای مفصل نوشت و ارائه کرد و در جلسه شورای فقهی 4 جلسه بررسی شد به این منجر شد که بانک مرکزی قرارداد مشارکت مدنی را پس گرفت؛ این در مجله اقتصاد اسلامی هم منتشر شد.

اینکه میفرمایید فروش اقساطی یا مرابحه؛ روایات متعدد داریم که مرابحه اسلامی در صدر اسلام جریان داشته؛ اگر برای شرکت 13 روایت داریم، برای مرابحه دویست و خردهای روایت بوده؛ معلوم است سهم این عقد در بازار و مبادلات آن روزها بالا بوده است.

از امام میپرسد بسیاری از تجار ما اینطور معامله میکنند که وام گیرنده خودش جنس را میخرد؛ چون میگوید چهبسا اگر شما جنس را بخری آنی نباشد که من میخواهم ــ انا ابصر بها ــ امام میفرماید این هم صحیح است یعنی وکالتی هم صحیح است، عادی هم صحیح است؛ خب وقتی مرابحه اصالتی و هم وکالتی را تأیید میکند، ما چه بگوییم؟

من بحثی داشتم با بانک مرکزی که در تسهیلات خرد، به مشتری بگو هرچه لازم داری بخر؛ چرا میگویی مثلاً لوازم خانگی؟ رفتم خدمت آیتالله مکارم؛ ایشان فرمودند خیلی عالی است، ما را هم نجات میدهی درباره فاکتور صوری.

البته آن تکهای که شما مصرید من هم مصرم، بانک ربوی تفاوت جوهریاش با بانک اسلامی این است که واقعاً باید خرید و فروش کالا انجام شود؛ بله، اگر سیستمی را طراحی کنیم که هیچ کالا و خدمتی خرید و فروش نشود، این بانکداری بدون ربا نشد، ربوی و قرضی است.

اما اگر بنا باشد این فعالیتها در بانک انجام شود حتماً بانکدار باید برود بخرد؟ خیر. وقتی مطابق موازین شرعی اشکالی ندارد؛ اسلام با «سادهسازی» مشکلی ندارد اما با «صوریسازی» مشکل دارد. آنجایی که با فعالیت واقعی فاصله گرفت با بانکداری اسلامی هم فاصله گرفت.

مرابحه اصالتاً یک قرارداد ایرانی بوده، و قبل از اسلام وارد جزیرةالعرب شده است؛ و اسلام هم آن را میپذیرد؛ شاهدش هم وجود واژههای فارسی در مرابحه است.

اما مضاربه رومی است؛ هزار سال قبل از اسلام اعراب از رومیها یاد گرفتهاند؛ اما مرابحه ایرانی بوده؛ واژههایی مثل «ابیعک ده دوازده» یعنی بیست درصد؛ یعنی هر کدام دهی را به دوازده میخرم در روایات آن زمان وجود داشته؛ چون نمیتوانستند درصد بگویند اینطوری به تقلید از ایرانیها میگفتند. ده دوازده یا ده سیزده؛ تا دویست سال پیش هم وجود داشته؛ دهخدا میگوید ده یازده یعنی ده درصد؛ ده دوازده یعنی بیست درصد. مرابحه اصالتی و وکالتی احکامش آمده؛ حکمش را حضرت به کسی میفرمایند؛ و طرف میگوید ما هم بلدیم و انجام میدهیم؛ مرابحه نسیه با سود قطعی درصدی اینها را هم داریم. اینکه فرمودید انحراف است اصلاً در تمدن اسلامی بوده؛ قبل از بانکها در سرمایهگذاریهای شراکتی و وکالتی بوده؛ در متون ما هم هست.

اما اینکه در سود علیالحساب کجایش را حق دارد ببخشد و کجایش را ندارد؛ من یکسال پیش مصاحبه کردم؛ هیچ فقیهی نگفته سپردهگذار یا بانک ببخشد؛ از طرف چه کسی میخواهد ببخشد؟ از طرف سهامداران؟ کو اجازه سهامداران؟ بدون اجازه نمیتوانیم؛ عکسش را هم نمیتوانیم ببخشیم؛ از سهم سود سپردهگذار هم نمیتوانیم بدهیم به سهامدار؛ هیچ فقیهی این را توجیه نکرده، من این را نوشتم که اگر سهام این مال دولت بود، دولت میتواند از سهم خودش ببخشد؛ اگر سهامداران بانکهای خصوصی هم ــ ولو بخاطر مصالح خودشان ــ ببخشند عیبی ندارد؛ اما در غیر اینصورت اشکال دارد. پس اصل سود علی الحساب موضوعیت ندارد.

ما میتوانیم حتی یک بانک تمامعیار اسلامی طراحی کنیم که بر اساس عقود مبادلهای کار کند و هم به سپردهگذار و هم در تسهیلات سود ثابت بدهیم. اسلام حتی نگفته این قراردادها بهتر است ریسکپذیر باشد؛ اگر امر دایر باشد که از جهت معیارهای شریعت عقود مبادلهای ترجیح دارد یا نه، به نظر من مرابحه، سلف، خرید دین و همه اینها ترجیح دارد. در متون روایی هم برای شرکت 13 تا مضاربه 26 سلف حدود 30 تا 40 و مرابحه دویست و خردهای روایت وجود دارد؛ هم از جهت کمیت و هم از جهت مفاد غنیتر است.

دکتر صمصامی

* من همه اینها را قبول دارم، اما بحث من اجراست

حاج آقا مواردی را مطرح کردند که ما هم قبول داریم؛ و آن بخشی که قبول نداریم را پاسخ ندادند؛ پس من یک بار دیگر مطرح میکنم؛ به روح و فحوای بحث بنده دقت کنید؛ همه این موارد به لحاظ فقهی درست است؛ این قراردادها را من در مواردی اشکال گرفتم که شما هم میفرمایید موافقم؛ بحث من اساسی است.

آسیبشناسی این طرح چیست؟ چون بحث اجراست لازم است توجه کنیم که گیر کجاست، بحث بسیار حساس است؛ «نظامسازی» در واقع طراحی نهادهایی است که میخواهد اصول مکتب را پیاده کند. من میگویم مشارکت و غیره در اسلام داریم؛ و میخواهیم هم ربازدایی کنیم؛ اما راهش این بانک نیست. این نکته بحث بنده است.

بانکی که من میگویم بانک خیالی نیست؛ سر عنوان که دعوا نداریم؛ بانکهای دیگری داریم، یونیورسال بانک و ... هر کدام از اینها کارکردهایشان فرق میکند؛ اما بانک تجاری که الآن در اقتصاد ما حاکم است و دارد خلق پول میکند و معضلات اساسی اقتصاد ایران از این جا ناشی شده است. شهید صدر هم همین بانک را میگوید ربوی است و باید ربازدایی شود؛ بحث من اصلاً این نیست که سود را در هر شرایطی ثابت کردی رباست؛ من کِی گفتم اگر فروش اقساطی کند مشکلی دارد؟ بیع است؛ نرخ نسیه است؛ اشکالی ندارد؛ اما موضوع بحث من این نیست؛ موضوع بحث من وضعیت موجود اقتصاد ایران است. چرا ما سی سال بانکداری بدون ربا را اجرا کردیم و رسیدیم به این نقطه؟ عقد مشارکت را سی سال نوشتیم و بانک مرکزی این را پس میگیرد؛ چرا؟ چرا بعد از سی سال تسهیلات را در قالب مشارکت با سود مشخص میدهیم؟ چرا سپردهها را بصورت مشاع ترکیب میکنیم؟ سود ثابت میدهیم و میگیریم؛ نکات شما را من قبول دارم؛ بحث من اجراست؛ چرا به اینجا رسیدیم؟

این بانک تجاری که ما این عقود را برش بار کردهایم توان اجرا ندارد؛ به لحاظ نظامسازی عرض میکنم؛ اگر میخواهید اسلام را پیاده کنید این بانک با این طراحی ظرفیت پیادهسازی این اصول را ندارد. چرا قرارداد مشارکت را با این شرایط پس گرفتیم؟

دکتر موسویان: این قرارداد جایش این بانک نیست.

دکتر صمصامی: من هم بحثم همین است؛ بقول عربها «مرحبا بناصرنا»؛ مشارکت جایش در بانک نیست؛ ببینید.

حالا همان قصه که در مشارکت اتفاق افتاد که پذیرفتید در مرابحه هم اتفاق میافتد؛ فرمودید کارت صادر کنیم و در اختیار مردم قرار دهیم؛ بحثی در این نداریم؛ اما باز هم چه میگویم، بانک باز هم ظرفیت این کار را ندارد، بعد از چند سال باز هم برمیگردیم به همین شرایط. الآن هم همین است دیگر.

هر کاری کنیم دوباره این گردش مختل میشود، کار بانک خرید و فروش کالا نیست؛ کار بانک در تاریخ این نهاد، از ابتدا ورود در معاملات پولی بوده است؛ شما شک نکنید اگر قرارداد را اصلاح هم بکند فایده ندارد؛ من خواهشم این است که شما آنجایی که هستید بفرمایید این نهاد نمیتواند این کار را بکند؛ طبیعی است که بانک نمیتواند مشارکت واقعی کند.

ما وقت سرپرستی وزارت اقتصاد جلسات متعددی در این زمینه داشتیم، بانک اطلاعاتی درست کردیم؛ با آقایان جلسه گذاشتیم که ببینیم چرا رشد اقتصادی ما یک جور و گردش نقدینگی طور دیگری است.

آقا ما نباید احکام شرع را بدهیم به یک نهادی که نمیتواند؛ قبلاً گفتهام؛ مثل اینکه بخواهیم خوک را ذبح اسلامی کنیم؛ بانک مرکزی هم نمیفهمند در بحث نقدینگی دارد فاجعه اتفاق میافتد؛ این بانک اگر میتواند واقعاً مضاربه و جعاله و فروش اقساطی بکند اینطور افسارگسیخته خلق پول میکرد؟ باید مراقب باشیم؛

شما بزرگوارید؛ من به سادات قلباً ارادت دارم؛ از کودکی؛ اما این نهاد ذاتاً قابلیت اجرای این عقود را ندارد؛ چهار تا حکم اسلامی را هم بگوییم؛ درست است ها! آقایان که این صفای شما را ندارند؛ سود را میگویند سود علیالحساب؛ من نکتهام در اینجاست، مراقب باشید اشکال اصلی سیستم بانکی ما همین است.

در هیچ جای دنیا هم بانکداری بدون ربا به مفهوم واقعی اجرا نشده است. در جلسهای بودیم، آقای دکتر توتونچیان هم حضور داشتند؛ میدانید که مالزی بانکداری دوگانه دارد، هم اسلامی و هم معمولی دارند؛ ما در مرکز تحقیقات اقتصاد اسلامی دانشگاه شهید بهشتی حدود 7 هزار مقاله بینالمللی درباره مالیه اسلامی را بررسی و طبقهبندی کردیم.

آقای توتونچیان گفتند به من در مالزی گفتند شرایط بانکهایشان را توضیح دهم، میگفتند گفتم اگر توضیح دهم نمیگذارید از در بیرون بروم؛ بانکداری شما از مال ما هم بدتر است!

بحث من این موارد نیست که من این موارد شرعی را تعیین کنم؛ ما حرف شما را در این زمینه قبول میکنیم؛ ولی بحث نهادسازی است؛ ممکن است بفرمایید من این تغییرات اساسی را ایجاد میکنم و میشود؛ این قالب باید از درون متحول شود؛ بانک باید از آن خاصیت تجاری که خلق پول میکند در بیاید؛ سی سال از بانکداری میگذرد؛ بانکداری برای جمهوری اسلامی یک تهدید است؛ 95 درصد این دارایی دست 5 درصد آدمها توزیع میشود؛ سالی 220 هزار میلیارد تومان سود توزیع میکنیم؛ اینها کجا جمع میشود؟ این اصل جمهوری اسلامی را زیر سؤال برده است.

آقای دکتر موسویان! ما اشکالمان اینجاست؛ شرع مقدس و این اصول را که درست است و قراردادها را ربوی نمیکند سوار بر نهادی کردیم که این نهاد نمیتواند این کارها را انجام دهد. شما در شورا نباید بگذارید.

آقای نظرپور را خدا خیر بدهد که مشارکت را زیر سؤال برد؛ کجا و کِی مضاربه میکنیم؟ با سود بالا مضاربه میدهند؛ اینها دلایلی است که سیستم بانکی میگوید نمیتوانم؛ ما بزور میخواهیم بخورانیم.

دکتر موسویان:

اینکه فرض کنیم همه نهادها میتوانند همه قراردادها را اجرا کنند، خب چنین چیزی نیست، برخی نهادها ممکن است نتوانند؛ البته در مدلی که بنده خودم ارائه کردم اعتقادم این است که بانکهای تجاری وارد مشارکت نشوند.

حرمت ربا جزو مشترکات ادیان است؛ روایت از امام رضاست که هیچ پیامبری و هیچ کتاب آسمانی را نداریم جز اینکه که ربا را تحریم کرد؛ اما نه یهودیان و نه حضرت موسی موفق بوده و نه پیامبر اکرم؛ تا روز آخر مسلمانها مقاومت میکردند؛ بعد هم در هر سه دین وقتی مردم تسلیم شدند راه حیله را پیش گرفتند.

کدامیک از آموزههای اسلامی کامل اجرا شده؟! مرابحه را هم تخلف میکنند و انحراف دارند؛ آیا من از بانکداری دفاع میکنم؟

من نه تنها بانکداری اسلامی، بلکه بانکداری بدون ربا را هم قبول نکردهام؛ در یکی از بانکها بحثی بود که ما چه کنیم که برسیم به بانکداری اسلامی؛ گفتم باید اول برسید به بانک بدون ربا؛ بعد طرح مفصلی دادم که اگر بدون ربا را بخواهید این کارها را باید انجام دهید.

اما اینکه بگویم یک دست هم ربوی هستند نه خیر؛ من بانکها را سه گروه میکنم؛ برخی به پرسنل آموزش میدهند؛ نظارت کافی دارند، و قراردادهای آنها با مشتری با فقها کنترل میشود. باز نمیگویم اینها صد در صد بدون ربا هستند؛ مثل بانک کشاورزی، صنعت و معدن، مسکن، با کمی اغماض انصار و مهر اقتصاد را میگویم.

ببینید؛ اگر از من بپرسید دهها تخلف اسم میبرم، اما آن مقداری که شریعت از ما خواسته مهم است؛ جز این باشد زندگی گره میخورد. مثلاً اگر از یک قصابی گوشت میگیرم احتمالات بینهایتی مطرح میشود که مجاز نیستیم؛ اینطوری تفحص لازم نیست؛ شریعت در بحث صحنه اجتماع یک نظامسازی کرده؛ آنکه خودت میبینی بله؛ اگر نه باید بگویید صحیح است.

راویی میگوید به حضرت عرض کردم به کسی طعام میفروشم که میگویند رباخوار است؛ حضرت میفرمایند عیبی ندارد؛ بانکداری ما در حد اسلامی هست.

عمده لرزشی که آسیبشناسی کردیم، که زیاد هم هستند، عمده لغزشها عدم اهتمام مسئولان بانک به قوانین و مقررات و مسائل شرعی و آموزش و است؛ اگر این سه رعایت شود مشکلی نیست.

گروه دوم بانکهایی هستند که آموزشها هست ولی کافی نیست و باری به هر جهت است؛ و دسته سوم اینکه نه هیئت مدیره معتقدند؛ نه آموزش و نه نظارتی وجود دارد.

آقای دکتر! بحث اقتصاد واقعی را با بانکداری مخلوط نکنید.

دکتر صمصامی: آخر بانکی است؛ خلق پول بانکی چیست؟!

دکتر موسویان: من معتقدم که خلق پول به دو شرط ایراد ندارد؛ شرط اول این است که قابل مدیریت باشد؛ دوم اینکه منافعش به جامعه برسد نه اینکه به بانک خصوصی برسد؛ مقاله هم نوشتیم در این زمینه؛ بنابراین اگر مالیات تصاعدی بگیریم؛

دکتر صمصامی: من اخیراً در مؤسسه علوم بانکی ارائهای داشتم؛ در مورد خلق پول میگویند دو اشکال فقهی دارد؛ برخی معتقدند و برخی میگویند اشکالی ندارد؛ یکی «أکل مال بباطل» است؛ یکی «عدم ایفای تعهدات» است؛ البته برخی میگویند ایراد ندارد.

دکتر موسویان: الآن به نظر من اولویت اول ما ربا نیست؛ بلکه واقعی کردن کارهاست، ولی خوب چون گناه کبیره است ما حساسیت داریم.

منبع: خبرگزاری تسنیم

-

گزارش آماری بازار سرمایه در شهریورماه1396

در شهریورماه 1396، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 4.524.563 میلیارد ریال رسید که نسبت به ماه قبل 5.37 درصد افزایش داشته است.حجم معاملات در بازارهای اول و دوم بورس اوراق بهادار تهران در پایان شهریورماه 96 با کاهش همراه بوده است. در پایان این ماه حجم معاملات در بازار اول و دوم بورس اوراق بهادار تهران به ترتیب 2.56 و 24.96 درصد نسبت به ماه قبل کاهش یافته است.

شاخص¬های کل بورس تهران و فرابورس ایران در پایان شهریورماه 96 به ترتیب برابر 85.832 و 957 واحد هستند که به ترتیب 4.2 و 2.17 درصد افزایش را نسبت به ماه قبل نشان می¬دهند. ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده در شهریورماه 96، با 6.6 درصد افزایش نسبت به مردادماه 96 به 58.307 میلیارد ریال رسید.

در شهریورماه 1396، اوراق اسناد خزانه اسلامي960613 در نماد "اخزا9" و سلف بنزين ستاره خليج فارس 961 در نماد "ستاره961" با ارزش به ترتیب 15.000 و 3.000 میلیارد ریال سررسید شدند.

قیمت نفت خام پس از افزایش 5.66 درصدی قیمت در پایان مردادماه 96 و رسیدن به قیمت 49.5 دلار در هر بشکه، در پایان شهریورماه 96 نیز با رشد قیمتی 8.77 درصدی به قیمت 53.84 دلار در هر بشکه رسید.

برای دریافت این گزارش اینجا کلیک نماییدمنبع: مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

گزارش موسسه تامسون رویترز از اقتصاد جهان اسلام

موسسه تامسون رویترز در گزارش خود، اقتصاد جهان اسلام را دربخش های های مختلف از جمله صنایع غذایی حلال ،گردشگری حلال،بهداشت و سلامتی و مالی اسلامی بررسی کرده است. این گزارش چهارمین سری از گزارش های سالانه اقتصاد جهان اسلام است.

در خلاصه این گزارش میخوانیم:

اقتصاد جهان اسلام در حال تکامل و پیشرفت است و مسلمانان نیازمند شرکت های مختلف برای ارائه محصولات و خدمات خود و برآورده کردن نیازهای خود هستند. مطابق آمارهای موجود، ارزش اقتصاد کشورهای اسلامی در سال 2015 به 1.9تریلیون دلار رسیده است. در این گزارش به آخرین تحولات و پیشرفت های به وجود آمده ، پرداخته شده است و به فرصت های مناسبی در کشور های اسلامی اشاره گردیده است.

برای دریافت این گزارش اینجا کلیک نماییدتدوین: سجاد موحد

-

نقش تامین مالی جمعی در تحقق اقتصاد مقاومتی

تامین مالی جمعی (Crowd-Funding) یکی از شیوههای نوین تامین مالی طرحهای نوآورانه و دانشبنیان است که میتواند در راستای اهداف اقتصاد مقاومتی مورد استفاده واقع شود.

با توجه به اولین بند از سیاستهای اقتصاد مقاومتی (تأمین شرایط و فعالسازی کلیه امکانات و منابع مالی و سرمایههای انسانی و علمی کشور به منظور توسعه کارآفرینی ... با تسهیل و تشویق همکاریهای جمعی و تأکید بر ارتقاء درآمد و نقش طبقات کمدرآمد و متوسط) میتوان به این نتیجه رسید که تامین مالی جمعی یکی از بارزترین مصادیق اقتصاد مقاومتی است.

از سوی دیگر، امروزه در نظام مالی بینالمللی نیز از تامین مالی جمعی استقبال فراوانی شده است؛ به گونهای که مقدار تامین مالی جمعی از ۱,۵ میلیارد دلار در سال ۲۰۱۴ به ۳۴.۴ میلیارد در سال ۲۰۱۵ رسیده است و بنا بر تخمینها، این مقدار در سال ۲۰۲۵ میلادی به بیش از ۳۰۰ میلیارد دلار خواهد رسید. با اندک توجه و تفکر در این آمارها و رشد قابل ملاحظه آن، میتوان به اهمیت فوقالعاده تامین مالی جمعی پی برد.

تامین مالی جمعی رویکرد نوینی از تامین بودجه است که طی آن جمع کثیری از سرمایهگذاران در بستر شبکههای اجتماعی در پروژههایی مانند طرحهای نوآورانه که عمدتا با عدم رغبت سرمایهگذاران همراه است، به مشارکت و سرمایهگذاری (حتی با سرمایه اندک) میپردازند.

تامین مالی جمعی حداقل سه بازیگر اصـلی دارد: مشـارکتکننـده (انبـوه مـردم سرمایهگذار)، درگاه (واسطه) و کارآفرین (متقاضی وجه). بدیهی است کـه تمـامی بـازیگران در این مدل با ریسکهایی مواجه بوده و انتظار پاداشهایی را دارند. از فواید تامین مالی جمعی برای پروژهها و طرحهای نوآورانه میتوان به کوتاه بودن زمان تامین مالی، کم هزینه بودن آن و ارتقای فرهنگ کـارآفرینی و سـرمایه اجتماعی در میان آحاد جامعه اشاره کرد.

وجوهی که از طریق تامین مالی جمعی بدست میآیند مدلهای متفاوتی دارند که عبارتند از: اهدا، قرض (وام)، پاداش و مشارکت. در ادامه راجع به هر یک از این مدلها به اختصار توضیحاتی ارائه میشود.

* اهدا: این مدل اغلب در پروژههای غیرانتفاعی یا بشردوستانه کاربرد دارد و مشارکتکنندگان هیچگونه انتظاری در قبال حمایت مالی انجام شده ندارند. این مدل بیشتر در خیریهها کاربرد دارد.

* قرض (تسهیلات): در این حالت از تامین مالی جمعی، وام یا قرض توسط انبوهی از مردم تامین میشود. در این روش اعطای وام در دو شکل بلندمدت و کوتاهمدت صورت میگیرد و قرضدهنده (مشارکتکننده) وجه خود (یا مبلغی بیش از آن) را در زمان معینی پس خواهد گرفت.

* پاداش: در این روش تامینکننده در قبال وجهی که پرداخت کرده، از نوعی پاداش برخوردار میشود. گاهی این پاداش کاملا معنوی است یا امکاناتی از قبیل دعوت به مراسم رونمایی از محصول یا امکان پیشخرید محصول است.

* مشارکت: کاربرد این روش در تامین بودجه مورد نیاز برای تحقق یک ایده، راهاندازی یک پروژه و یا کسب و کار است و در مقابل، مشارکتکننده انتظار دارد تا درصدی از درآمد پروژه به وی تعلق گیرد.

در پایان شایان ذکر است در صورتی که بانک مرکزی و سازمان بورس و اوراق بهادر با تنظیم مقررات و سازوکارهای نظارتی مناسب بستر لازم را برای توسعه تامین مالی جمعی در نظام مالی کشور فراهم کنند، میتوان شاهد اثرگذاری تدریجی این راهکار جدید در پاسخگویی به نیازهای مالی عمومی بود.

منبع: خبرگزاری ایبنا

-

تزریق عقود اسلامی در بانکداری ربوی و سرمایه داری ممکن نیست

حجت الاسلام یوسفی گفت: بانکداری، نظام ربوی سرمایه داری را بدون هیچ گونه تغییری به جمهوری اسلامی آورده که تزریق عقود و ارزش های اسلامی به آن ناممکن است.

حجت الاسلام احمدعلی یوسفی، درباره اصلاحات جدید قانون بانکداری اسلامی گفت: در این اصلاحات، به رسمیت یافتن شورای فقهی بانک مرکزی در راستای همسوسازی بانکداری با احکام اسلامی توجه شده اما نحوه رسمیت یافتن به گونه ای است که شورای فقهی همچنان ذیل رییس کل بانک مرکزی و ابزار دست وی است.

شورای فقهی باید مستقل باشد

عضو هیأت علمی پژوهشگاه فرهنگ و اندیشه اسلامی با بیان اینکه شورای فقهی در چنین شرایطی نمی تواند شورای مستقلی برای انجام وظایفش باشد، تأکید کرد: شورای فقهی هم در اجرا و هم به لحاظ جایگاه و ساختار باید مستقل باشد نه اینکه ذیل جایگاه رییس کل بانک تعریف شود.

حجت الاسلام یوسفی اضافه کرد: شورای فقهی باید یکی از ارکان بانک مرکزی و ناظر بر همه اقدامات پولی مالی کشور باشد و اعضای فقیه آن توسط نهادهایی که شأن و جایگاه معرفی فقیه را دارند، معرفی شوند.

ساختار کنونی بانکداری قابلیت پذیرش ارزش ها و عقود اسلامی را ندارد

مدیر گروه اقتصاد پژوهشگاه فرهنگ و اندیشه اسلامی در تبیین ظرفیت های شورای فقهی در تحقق بانکداری اسلامی اظهار کرد: این شورا می تواند وضعیت را تا حدی مطلوب تر کند؛ اما با توجه به ساختار بانکداری کنونی که در تمام عقود فقط پول و نرخ را می شناسد، خیلی کار خاصی از آن برنمی آید؛ زیرا ساختار بانکداری ساختاری نیست که بتواند عقود اسلامی را در درون خود نهادینه کند.

وی اضافه کرد: ابتدا باید ساختار بانکداری کشور در چارچوب نظام اقتصادی اسلام طراحی شود، سپس از نهادهای نظارتی یا مجری قوانین پولی انتظار عملکرد موثر داشته باشیم.

حجت الاسلام یوسفی افزود: این در حالی است که اکنون بانکداری نظام ربوی سرمایه داری را بدون هیچ گونه تغییر خاصی به جمهوری اسلامی آورده و نهادینه کرده ایم و می خواهیم عقود و ارزش های اسلامی را به آن تزریق کنیم در حالی که این ساختار چنین قابلیتی ندارد.

قانون بانکداری اسلامی به زمینه سازی برای نظام پولی مالیِ اسلامی توجهی ندارد

وی درباره نقش دولت در تحقق بانکداری اسلامی گفت: رسالت اصلی در این زمینه به ترتیب مربوط به حوزه، دانشگاه، دولت و مردم است؛ اما دولت به لحاظ تحقق و اجرا نقش اول را دارد؛ درصورتی که در قانون بانکداری اسلامی که اخیرا با اصلاحات به تصویب رسید، جایی برای این امر باقی نگذاشته اند که این طرح، طرح جامع نظام پولی مالیِ اسلامی نیست و باید ماده ای از همان ابتدا در نظر می گرفتند که دولت بودجه و امکانات لازم را برای رسیدن به یک نظام مالی پولی مناسب تعیین کند.

رییس مرکز راهبردی مطالعات اسلامی اقتصاد مقاومتی حوزه های علمیه در ارزیابی عملکرد دولت در زمینه اقتصاد مقاومتی نیز گفت: اینکه اقدامات اقتصادی دولت تا چه حد به مقاومت و استحکام اقتصاد کشور کمک کرده به شدت زیرسؤال است؛ زیرا تولیدی که در چارچوب نگاه های متعارف نظام های اقتصادی جهان صورت گرفته باشد عملا بازی کردن در پازل دشمن است.

وی افزود: این در حالی است که اقدامات اقتصادی در راستای اقتصاد مقاومتی به فرموده رهبری دارای شاخصه هایی همچون مردم بنیانی، عدلت محوری، دانش بنیانی، درونزایی و برونگرایی و رویکرد جهادی است و اینگونه نیست که هر نوع رشد یا کاهش نرخ بیکاری و .... اقتصاد مقاومتی باشد.

حجت الاسلام یوسفی با بیان اینکه کاری در جهت اقتصادی مقاومتی است که دشمن نتواند از آن طریق ما را تحت فشار قرار دهد، اضافه کرد: این کارهایی که انجام می شود نشانی از مردم بنیانی ندارد و اصولا فضای فعالیت اقتصادی برای بسیاری از مردم که در گرفتاری و محرومیت هستند تأمین نمی شود.

دکترای اقتصاد اسلامی ادامه داد: مردم بنیانی یعنی فعالیتی که مانند پیروزی انقلاب مردم در متن آن نقش داشته باشند.

وی گفت: حجم انبوه واردات از نشانه هایی است که اقتصاد ما مقاومتی نیست و دشمن دارد لحظه به لحظه با واردات به ما صدمه می زند، حتی کشورهایی که رسما با ما مخالفت می کنند کالاهایشان مدام در حال ورود به کشور است و این با درونزایی اقتصاد داخلی منافات جدی دارد.

مردم باید به این باور برسند که مصرف کالای داخلی برای دنیا و آخرتشان منفعت دارد

حجت الاسلام یوسفی خاطرنشان کرد: نمی شود به مردم گفت بروید کالای داخلی مصرف کنید بلکه مردم باید باور داشته باشند مصرف کالای داخلی برای دنیا و آخرتشان منفعت دارد و این در صورتی حاصل می شود که ساختار اقتصادی و نقش مردم در اقتصاد به گونه ای تعریف شود که که اصولا رغبتی به مصرف کالای خارجی نداشته باشند.

مدیر گروه اقتصاد پژوهشگاه فرهنگ و اندیشه اسلامی یادآور شد: ریشه واردات این است که ساختار مناسب اقتصاد مقاومتی در داخل فراهم نشده است.منبع: خبرگزاری رسا

-

چشم انداز بازار صکوک در سال ۲۰۱۷

افزایش چشمگیری در انتشار صکوک توسط کشورهای عضو شورای همکاری خلیج فارس برای سال ۲۰۱۷ پیشبینی نمیشود.

به گزارش CPI Financial، موسسه استاندارد اند پورز در مقاله اخیر خود با عنوان «آیا امسال حجم انتشار صکوک از پیشبینیها فراتر میرود؟» به بررسی چشمانداز صکوک در سال ۲۰۱۷ پرداخته است. بر اساس آنچه در این مقاله آمده است، حجم انتشار صکوک در سال ۲۰۱۶ کمتر از انتظار بازار بود، گرچه نسبت به سال ۲۰۱۵ افزایش داشت. طبق پیشبینی این مقاله، در سال ۲۰۱۷ بازار صکوک آرام خواهد ماند، هرچند به دلیل پیچیدگیهای بسیار پیشبینی میزان انتشار صکوک دشوار است.

با کاهش قیمت نفت در سال ۲۰۱۴، برخی تحلیلگران معتقد بودند انتشار صکوک در سال ۲۰۱۵ افزایش مییابد، زیرا دولتها برای حفظ سطح مخارج خود دست به انتشار صکوک میزنند. با وجود این انتشار صکوک تنها از نظر مجموع انتشار در سال ۲۰۱۶ نسبت به سال ۲۰۱۵ افزایش یافت، ولی همچنان نسبت به انتشار اوراق قرضه در برخی بازارهای مالی اسلامی بسیار کمتر است.

دکتر محمد داماک رئیس بخش مالی اسلامی موسسه استاندارد اند پورز در این مقاله میگوید: «بازار صکوک در بازارهای مالی اسلامی در سال ۲۰۱۶، نقش ضدادواری ایفا نکرده است و پیشبینی ما این است که در سال ۲۰۱۷، حجم انتشار صکوک در حدود ۶۰ تا ۶۵ میلیارد دلار باشد. به نظر ما پیچیدگی انتشار صکوک بر حجم انتشار آن اثرگذار خواهد بود، مگر اینکه این تاثیر با استانداردسازی یا اجرای برنامههای کلان انتشار صکوک خنثی شود. بازگشت برخی ناشران، ورود ناشران جدید و تحولات در زمینه مقرراتگذاری میتواند موجب تحریک بازار شود ولی این امر بیشتر در میانمدت محتمل خواهد بود».

در بخش دیگری از این مقاله آمده است: «ما افزایش چشمگیری در انتشار صکوک توسط کشورهای عضو شورای همکاری خلیج فارس برای سال ۲۰۱۷ پیشبینی نمیکنیم. در عوض ممکن است برخی کشورهای عضو این شورا، مسیر مالی اسلامی را در کنار مالی متعارف در پیش بگیرند. به نظر میرسد در این منطقه کشور بحرین با انتشار ۳.۲ میلیارد دلار صکوک در سال ۲۰۱۶، همچنان پیشرو باشد. این احتمال وجود دارد که برخی کشورهای دیگر این منطقه نیز وارد بازار صکوک شوند».منبع : پورتال بانکداری اسلامی پژوهشکده پولی بانکی

-

تا کی بناست قانون بانکداری بدون ربا مبنای عمل بانکهای کشور باشد؟

حجتالاسلام والمسلمین علیاکبر رشاد رئیس شورای حوزههای علمیه استان تهران در جلسه درس خارج فقه خود با بیان اینکه ربا از حدود و احکام حائز اهمیت فوق العاده در اسلام است، گفت: ارتکاب ربا محاربه با خدا و رسول خداست «یا أیها الذین آمنوا اتقوا الله وذروا ما بقی من الربا إن کنتم مؤمنین / فإن لم تفعلوا فأذنوا بحرب من الله ورسوله وإن تبتم فلکم رءوس أموالکم لا تظلمون ولا تظلمون». محاربه با خدا و رسول الله جرم عظیمی است، از شرک که گناهی نابخشودنی است بالاتر است؛ علت شدت حرمت ربا و محاربه قلمداد شدن آن این است که ارتکاب به آن و رواج آن جامعه را فاسد و نسلها را فاسد کرده، آن را به سمت جنگ با حق تعالی سوق خواهد داد.

استاد حوزه علمیه تهران خاطرنشان کرد: حرام خواری آحاد جامعه را به ظلم در حق یکدیگر و و نسلها را به ضدیت با خدا خواهد کشاند؛ اگر بشر معاصر در اکثر رفتارها و اعمالش متاسفانه رویاروی خدا قرارگرفته، از جمله به این جهت است که نظام بانکی کشورها ربوی است و ربا در آن رواج بیسابقهای یافته است.

رشاد تصریح کرد: به هیچ حیله و عذری نمیتوان جواز و رواج ربا را در جامعه امضا کرد؛ این که برخی با قراردادن شیای حتی کمارزش، مانند یک چوب کبریت! روی مبلغ هنگام پرداخت اصل، اخذ ربح و زائد را به بهانهآن شیئ، جائز دانسته، این عمل را ربا نیانگاشتهاند، بسیار موجب شگفتی است! این نشانه بیتوجهی به مبانی احکام و فلسفه شریعت است؛ آیا میتوان به یک چوب کبریت «حرب من الله» مباح و مجاز کرد یا ماهیت این فعل را تغییر داد؟ آیا عقلا مبالغ هنگفتی را در ازاء چوب کبریت میپردازند؟ آیا آنها این چنین معاملهای را سفهی نمیدانند؟ کما این که نمیشود ربا را به بهانه ضرورت و اضطرار و به عنوان حکم ثانوی تجویز کرد و یا به عنوان حکم حکومتی آن را تحلیل کرد و اگر استثنائا مجاز باشد دائماً و به مثابه قانون نمیتوان آن را ادامه داد.

این استاد حوزه اضافه کرد: هر چند نفس تشریع حکم حکومتی از احکام اولیه است اما مصادیق و موارد آن از احکام اولیه و دائمیه نیست؛ برخی کلام حضرت امام خمینی (ره) را که فرمود: حکم حکومتی از احکام اولیه است نه ثانویه، درست تلقی نکردهاند؛ بیان آن بزرگوار به این معنی نیست که هر مورد از احکام حکومتی که از قِبل حاکم معصوم یا عادل صادر شود حکم اولی است و از خصائل حکم اولی برخوردار است که از جمله آن خصائل، دائمی و ابدی بودن حکم است.

رئیس پژوهشگاه فرهنگ و اندیشه اسلامی در ادامه گفت: مرحوم کلینی در اصول کافى از حضرت امام جعفر الصّادق (ع) نقل میکند: «حَلَالُ مُحَمَّدٍ حَلَالٌ أبَداً إلَى یَوْمِ الْقِیَمَهِ، وَ حَرَامُهُ حَرَامٌ أبَداً إلَى یَوْمِ الْقِیَمَهِ. لَا یَکُونُ غَیْرَهُ وَ لَا یَجِىءُ غَیْرُهُ». (کافی، ج ۱، ص ۵۸) «حلال محمد حلال أبداً الی یوم القیامه و حرامه حرام أبداً الی یوم القیامه»، یعنی: حلال محمد «بما هو رسول»، «حلال أبداً الی یوم القیامه»، نه «بما هو حاکم»؛ حکم ثانوی و حکم حکومتی آمد و اجل دارد؛ تا کی بناست قانون بانکداری بدون ربا مبنای عمل بانکهای کشور باشد؟ قانونی که بنا به اذعان تدوین کنندههای آن، برخی مفاد و مواد آن بر اساس حکم حکومتی و یا حکم ثانوی تنظیم شده است! البته این نکته روشن است و در برخی مقررات عملیات بانکی مصادیق متعددی دارد.

سرپرست حوزه علمیه امام رضا (ع) افزود: چرا بعد از قریب چهل سال از پیروزی انقلاب و تشکیل نظام سیاسی اسلامی، از سر مسامحه و سهلانگاری هنوز نتوانستهایم و یا نخواستهایم یک نظام بانکی کامل مبتنی بر فقه غنی اسلام را طراحی و در کشور به موقع اجرا بگذاریم و برای دیگر ملل نیز الگو ارائه کنیم؟ آیا در صورتی که طراحی و تاسیس نظام بانکی براساس احکام تشریعیه و احکام اولیه میسر باشد نوبت به اعمال حکم حکومتی ـ حکم تدبیری است ـ یا استفاده از حکم ثانوی که متکی به عناوین ثانویه است میرسد؟

وی با بیان اینکه ممکن است در صورت امکان ابتنای یک امر بر احکام تشریعی و اولی، ابتنای آن بر احکام ثانوی و احیانا حکم حکومی مجاز نباشد، گفت: آیا فقه اهل بیت (سلام الله علیهم اجمعین) از پاسخ گویی به نیازهای بشر و حوادث واقعه نوظهور و اداره شئون عصر مدرن عاجز است، یا ما مجریان و مدعیان تن به عجز دادهایم؟ چرا متولیان نظام بانکی و امور اقتصادی کشور نسبت به ابراز نگرانی مراجع عظام بیتفاوتند؟ چرا اقدام درخوری برای حل مشکل صورت نمی پذیرد؟ چرا ما نسبت به این امر بسیار مهم و سرنوشتساز بیاعتنایی میکنیم؟

رشاد ضمن اشاره به این که بر فرض این که قانون بانکداری بدون ربا و مقررات و قوانین بانکی بیاشکال باشد، گفت: در این که در مقام اجرا، برخی مجریان و کارمندان برخی بانکها و مؤسسات مالی و غالب مراجعین آنها با مقررات و قوانین بانکی و احکام عقود مصوب آشنا نیستند یا نسبت به آنها بیاعتنا هستند و اصلا بسیاری از وام گیرندگان عقودی را که روی کاغذها و فرمهای بانکی درج شده قصد نمیکنند، تردیدی نیست. آنها معمولاً مبالغ دریافتی را وام تلقی میکنند و مبالغ مازاد بر دریافت خود را سود مینامند و قصد میکنند و عملا معامله ربوی اتفاق میافتد! به هر حال نظام بانکی و متولیان امور باید سریعا برای این بلیه و عویصه ایمانسوز و دینبرانداز تدبیر کنند.

وی در پایان سخنانش بیان کرد: البته جای تذکر دارد که اگر برخی اموال برخی بانکها مشتبه باشد، مشکلی در خصوص حقوق کارمندان زحمتکش آنها ایجاد نمیکند؛ زیرا همه درآمدهای بانکها مشتبه نیست، پس محرز نیست که حقوق دریافتی آنان از محل مبالغ مشتبه پرداخت میشود، آنان نباید به جهت این بحثهای طلبگیو نظراتی که برخی مراجع و فقها مطرح میکنند نگران باشند؛ ولی باید آنها بیش از دیگر اقشار برای تحقق بانکداری اسلامی اهتمام کنند.

منبع: شبکه اجتهاد

-

گزارش وضعیت بازار سرمایه در فروردین ماه 1397

در فروردین ماه 1397، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 5.296.451 میلیارد ریال رسید که نسبت به ماه قبل 0.15 درصد افزایش داشته است.

حجم معاملات در بازار اول بورس اوراق بهادار تهران در پایان معاملات فروردینماه 97 با کاهش 60.44 درصدی نسبت به اسفند ماه همراه بوده است. همچنین در پایان این ماه حجم معاملات در بازار دوم بورس اوراق بهادار تهران با 90.68 درصد کاهش نسبت به ماه قبل به 2.795.301 هزار سهم رسیده است.

شاخص های کل بورس تهران و فرابورس ایران در پایان فروردین ماه 97 به ترتیب برابر 95.524 و 1064 واحد هستند که به ترتیب 0.8- و 3- درصد تغییر را نسبت به ماه قبل نشان می دهند.

ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده در فروردین ماه 97، با 84 درصد کاهش نسبت به اسفندماه 96 به 33.555 میلیارد ریال رسید. این در حالی است که ارزش معاملات اشخاص حقیقی نیز در پایان این ماه 41.7 درصد کاهش داشته است.

در فروردینماه 1397، 2 مورد از اوراق بدهی مجموعاً به ارزش 4000 میلیارد ریال سررسید شد. مانده اوراق بدهی منتشره در پایان فروردینماه 97 به 713،615 میلیارد ریال رسید که در مقایسه با پایان اسفندماه 96، 0.55 درصد کاهش داشته است.

قیمت نفت خام پس از افزایش 0.67 درصدی قیمت در پایان اسفند ماه 96 و رسیدن به قیمت 63.31 دلار در هر بشکه، در پایان فروردین ماه 97 با رشد 9.6 درصدی، به قیمت 69.39 دلار در هر بشکه رسید. این در حالی است که قیمت نفت خام نسبت به ابتدای سال 1396 رشد 40.6 درصدی را نشان می دهد.برای دریافت کامل این گزارش اینجا کلیک نمایید.

منبع: مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

نقش بلاکچین در گسترش مالی اسلامی

عدالت، برابری و شفافیت در ارایه خدمات مالی از جمله اصول نظام مالی اسلام است. با گسترش فین تکها، امکان برخورداری عمومی از خدمات مالی فراهم شده و با ظهور تکنولوژی بلاکچین نیز هزینه های مالی به شدت کاهش و کارایی افزایش یافته است.

مهدی هادیان (عضو هیئت علمی پژوهشکده پولی و بانکی)

1- مقدمه

با تجربه ای کمتر از نیم قرن، نظام مالی اسلامی بر پایه اصول شریعت طی دو دهه گذشته رشدهای دو رقمی را تجربه کرده است؛ به گونهای که ارزش دارایی های آن از 200 میلیارد دلار در سال 2003 به 1800 میلیارد دلار در سال 2013 افزایش یافته است (کامر[1] و همکاران، 2015). این در حالی است که طی این دوره، بحران مالی جهانی 2008 اتفاق افتاده است و تعداد زیادی از موسسات مالی متعارف با ضرر و زیانهای گسترده و ورشتکستگی ناشی از بحران مواجه شدهاند.

در حال حاضر بر اساس برخی برآوردها، ارزش داراییهای موسسات مالی اسلامی در سراسر دنیا به بیش از 2000 میلیارد دلار رسیده است. با این وجود با در نظر گرفتن جمعیت 8/1 میلیاردی مسلمانان از کل افراد دنیا که سهمی 24 درصدی را شکل میدهند، این حجم از دارایی ها در نظام مالی اسلامی در مقایسه با نظام مالی متعارف اندک خواهد بود. از طرف دیگر، شواهدی نیز وجود دارد که بخش عمدهای از این داراییها در قالب قراردادهای مبادلهای تنظیم شده است و بنا به مسائلی از جمله اطلاعات نامتقارن (Asymmetric Information)، انتخاب بد (Adverse Selection)، مخاطرات اخلاقی (Moral Hazard) و هزینههای نمایندگی (Agency Cost)، موسسات مالی اسلامی تمایل چندانی به قراردادهای مشارکتی ندارند. بنابراین، به منظور تحقق اهداف مالی اسلامی مانند کاهش فقر و بیکاری و ارتقای عمران و آبادانی جامعه، سیاستگذاران جوامع اسلامی باید در گسترش عدالت، برابری و شفافیت در برخورداری از خدمات مالی و همچنین تسهیل زیرساختهای حقوقی و قانونی این نظام بیش از پیش تلاش نمایند.

از سوی دیگر، طی دو دهه گذشته، تحولات فناوری اثرات چشمگیری بر صنایع و فعالیتهای مختلف داشته است به نحوی که در برخی موارد مدل کسب و کار بنگاهها را نیز با تغییرات بنیادی مواجه کرده است. در این شرایط صنایع و بنگاهها نیز برای بقا و تداوم فعالیتهای خود ناگزیر به همراهی و انطباق با این فرآیند شدهاند. برای تقریب ذهن، صنعت خدمات حمل و نقل درون شهری در گروه آژانسهای تلفنی را در نظر میگیریم. تحولات فناوری و دسترسی عمومی به امکانات آن، سبب به چالش کشیدن نحوه ارایه این خدمات به شکل سنتی شده است. استفاده گسترده از تلفنهای هوشمند (Smart Phones) در شهر تهران سبب شده است که علاوه بر افزایش استفاده از خدمات حمل و نقل درون شهری، سهم عمدهای از بازار آن نیز به استارت آپهای اینترنتی این حوزه اختصاص یابد. در این شرایط، رقبای سنتی ناچار هستند برای بقای در این بازار، خدمات خود را با تحولات فناوری همگام نمایند.

بر این اساس، یکی از بخشهایی که طی سالیان گذشته در معرض شدیدترین تحولات فناوری بوده است، صنعت خدمات مالی است به نوعی که بعضاً از این تحولات به نوآوریهای برهم زننده (Disruptive Innovations) نیز یاد میشود. در این صنعت، ظهور و گسترش بنگاههای دانشبنیان تحت عنوان فینتکها (FinTechs) توانسته است با درک صحیح از نیازهای مالی مشتریان، خدمات مورد نیاز آنها را بصورت کاراتر و هزینه پایین تر ارایه نماید و از این طریق نظام مالی سنتی را به چالش کشیده است. به همین دلیل، عمده بانکها سعی کردهاند حداقل برای حفظ سهم بازار، بودجه هایی برای عملیاتی کردن نوآوریهای مالی در ارایه خدمات مالی صرف نمایند.

یکی از خدمات اولیه فین تکها، تسهیل نقل و انتقالات وجوه پولی و انجام پرداختهای اینترنتی است. در بخش مالی اقتصاد ایران نیز شرکتهای متعددی مانند پیداتآر، زرینپال، آیدیپی، پیپرس، دنگیپال، پی پینگ و ... در حوزه پرداخت (Payment) فعال هستند و از محل کارمزدهای آن کسب درآمد میکنند. اما، رشد تکنولوژی فرآیندی مداوم است، بگونه ای که خدمات فوق صرفاً به عنوان خدمات مبنایی نوآوریهای مالی شناخته میشود. امروزه در فرآیند نقل و انتقالات مالی، تکنولوژی جدیدی تحت عنوان بلاکچین (BlockChain) یا فناوری زنجیره بلوک مطرح شده است که قابلیتها و کاربردهایی بسیار فراتر از خدمات فوق دارد. پتانسیلهای این تکنولوژی به قدری شگرف است که بعضاً گفته میشود اثری که حمل و نقل اینترنتی مانند اسنپ و تپسی بر آژانسهای سنتی گذاشته است، در آینده نه چندان دور بلاکچین بر نظام بانکداری خواهد گذاشت. از این جهت، ضروری است که بانکهای فعال در نظام پولی و اعتباری ایران، علی الخصوص بانکهایی که دارای سهم بازار کمتر از 2 درصد هستند، بیش از سایرین به سمت کاربرد این تکنولوژی حرکت نمایند.

نظام مالی اسلامی نیز هر چند که دارای ویژگیهای مخصوص به خود است، اما از آنجا که جزئی از نظام مالی بینالملل است در معرض تحولات فناوری قرار دارد. از این منظر، یکی از راهکارهای گسترش مالی اسلامی و رسیدن به ظرفیتهای واقعی آن، استفاده از تحولات فناورانه و علی الخصوص تکنولوژی بلاکچین در ارایه خدمات مالی است.

در این یادداشت سعی شده است در ابتدا با معرفی فناوری بلاکچین، به بررسی آثار و کاربردهای آن پرداخته شود. در ادامه نیز، با معرفی اصول و قواعد نظام مالی اسلامی، کاربردها و دلالتهای این فناوری در نظام مالی اسلامی بحث و بررسی خواهد شد. در پایان نیز جمعبندی و پیشنهادات ارایه میشود.

2- تکنولوژی بلاکچین

از تکنولوژی بلاچین به عنوان پنجمین انقلاب در عرصه فناوری یاد میشود؛ پیدایش ابر رایانه در دهه 70، کامپیوترهای شخصی در دهه 80، اینترنت در دهه 90، شبکههای اجتماعی در دهه 2000 هر یک تاثیری عمیق بر روابط انسانها و شکل زندگی جوامع گذاشته است. به عقیده بسیاری از صاحبنظران، در دهه کنونی نیز بلاکچین این توانایی را خواهد داشت که تاثیرات عمیقی بالاخص در حوزه بانکداری و مبادلات مالی ارایه کند.

بطور کلی، بانکها و موسسات اعتباری به عنوان واسطه گر مالی (Financial Intermediary) بین کارگزاران اقتصادی فعالیت میکنند. در نقل و انتقال وجوه پولی که روزمره از طریق حساب بانکی با آن سروکار داریم، پس از دریافت کالا و یا خدمت از فروشنده، درخواست پرداخت وجه را از طریق چک، کارت بانکی و یا سامانههای ارتباطی مختلف مانند تلفن بانک، مبایل بانک و اینترنت بانک، به بانک خود ارسال می کنیم؛ بانک نیز پس از بررسی اطلاعات ورودی، در صورت تایید آن، وجه را از حساب ما (خریدار) کسر کرده و به حساب فروشنده منتقل می نماید. ثبت و تایید این عملیات در دفاتر حسابداری بانک و یا واسطه گری مالی به صورت متمرکز (Centralized) انجام و نگهداری میشود؛ واسطهگر مالی نیز از این بابت کارمزدی دریافت خواهد کرد؛ هر چند که نظام بانکی ایران کارمزد محور نیست ولی در نظامهای مالی توسعه یافته، کارمزد خدمات مالی بخش مهمی از منابع درآمدی موسسات مالی را تشکیل میدهد. فرآیند نقل و انتقال وجوه بصورت شماتیک در شکل 1 نشان داده شده است.

شکل1- نحوه انجام تراکنش مالی در نظام بانکی

منبع: اکس بیتی (exbity.com)

در مقابل زیرساختی که تکنولوژی بلاکچین فراهم کرده این است که دفاتر اطلاعاتی (Ledger) که در آن کلیه مبادلات مالی افراد ثبت و نگهداری میشود را بین کاربران آن به اشتراک میگذارد. بدین جهت گفته میشود بلاکچین یک پایگاه داده (DataBase) است که بین کاربران آن توزیع شده (Distributed) است. برای هر مبادلهای که بین کاربران انجام میشود، یک رکورد و یا در اصطلاح یک بلوک در این پایگاه داده ایجاد میشود، از آنجا که این رکورد توسط کلیه کاربران مشاهده میشود، آنها میتوانند نسبت به تایید تراکنش و اثبات کار (Proof of Work) اعلام نظر نمایند، پس از پذیرش جمعی کاربران (Consensus)، این بلوک به زنجیره رکوردهای قبلی اضافه شده و با به روز رسانی دفاتر اطلاعاتی در سیستمهای کلیه کاربران ذخیره شده و غیرقابل حذف خواهد بود. همچنین، چون این پایگاه داده، بین کلیه کاربران به اشتراک گذاشته میشود، بر خلاف روش قبلی، غیرمتمرکز (Decentralized) میباشد. در نتیجه، به صورت خلاصه، به بلاکچین یا زنجیره بلوکی، تکنولوژی دفاتر توزیع شده (DLT) میگویند.

بر اساس خاصیت توزیعی دفاتر اطلاعاتی، امکان هک و دستکاری تراکنشها به مراتب سختتر از دستکاری حسابهای بانک است. چرا که در پلتفرم بلاکچین نیاز خواهد بود که این رکورد در کلیه نسخههای موجود بین کاربران تغییر کرده و تایید شود که تاکنون چنین موردی گزارش نشده است. بنابراین از نظر امنیت، به مراتب بالاتر از دفاتر بانکی است که به صورت متمرکز نگهداری میشود.

همانگونه که توضیح داده شد، در روش بلاکچین انتقال وجه، مستقیماً از حساب الف به حساب ب منتقل میشود بدون اینکه نیازی به وجود بانک باشد. بنابراین با کاهش نیروی انسانی مورد نیاز، بخش زیادی از هزینه های عملیاتی بانکهای کاهش خواهد یافت. در این فرایند با افزایش سرعت و ارزانتر کردن خدمات مالی کارمزد پرداختهای انتقالی تا حد قابل توجهی کاهش مییابد. پیشبینی میشود در دههی آتی با بهکارگیری فناوری بلاکچین حدود دو میلیون شغل بانکی از بین رفته و سالانه حدود 16 میلیارد دلار در این زمینه پسانداز شود. طبق بررسی های موسسه مک کینزی (McKinsey) نیز انتظار میرود که تکنولوژی بلاکچین سالانه 5/13 تا 14 میلیارد دلار از هزینه های عملیاتی بانکها و 1/1 تا 6/1 میلیارد دلار از هزینه های ریسک را کاهش دهد.

در مجموع میتوان گفت، مهمترین تفاوت روش بلاکچین با بانک، علاوه بر حذف نیاز به واسطهگر مالی، کاهش هزینه، افزایش کارایی و امنیت پرداختها میباشد. در شکل 2 فرآیند انتقال وجه با استفاده از فناوری بلاکچین بصورت شماتیک نشان داده شده است.

شکل2- نحوه انجام تراکنش مالی در تکنولوژی بلاکچین

منبع: اکس بیتی (exbity.com)

3- کاربردهای بلاکچین

پس از تعریف بلاکچین، این سوال اساسی مطرح میشود که در صورت حذف بانک، پول چگونه در این سیستم ایجاد و مبادله میشود؟ پاسخ به این سوال، اولین کاربرد تکنولوژی بلاکچین که همان پیدایش پول دیجیتالی (Digital Money) و یا پول رمزنگاری شده (Cryptocurrency) است را آشکار می سازد.

در واقع تکنولوژی بلاکچین چیزی فراتر از روشی برای بررسی مالکیت در فضای اطلاعات دیجیتالی نیست؛ در فرآیند فوق، بلاکچین با فرض کاربرد در نقل و انتقال وجوه پولی توضیح داده شده است. کاربرد دیگر این تکنولوژی در تعریف و تدوین قراردادهای هوشمند (Smart Cotntracts) است که هر یک در ادامه بیان می شود.

3-1- ارزهای رمزنگاری شده

تکنولوژی بلاکچین برای اولین بار بطور عمده در معرفی ارزهای رمزنگاری شده مورد استفاده قرار گرفت. در سال 2008، شخص یا گروهی که با عنوان ساتوشی ناکاموتا[2] از آنان یاد میشود، در مقالهای به معرفی پرداختهای نظیر به نظیر (Peer-to-Peer) بر اساس فناوری بلاکچین پرداخت. این فناوری از اوایل سال 2009 با معرفی سکه دیجیتالی بیتکوین (BitCoin) عملیاتی شد. شایان ذکر است در ژورنالهای علمی تا کنون بیش از 2200 بار به این مقاله ارجاع شده است.

در ابتدای راه اندازی این سامانه، یک میلیون سکه برای موسس آن در سیستم ایجاد شد و قرار شد که حجم سکه ها بر اساس کارمزدهای ناشی از انجام فرآیندهای لازم برای تایید تراکنش ها افزایش یابد. بنابراین، در این حالت میتوان حجم اولیه سکه را معادل موجودی پولی فرض کرد که هلیکوپتر بانک مرکزی در دستان یک فرد خاص قرار داده است. در مرحله بعد، با افزایش تمایل افراد به استفاده از این ارز برای انجام مبادلات، ارزش سکه ها بر اساس عرضه و تقاضا تعیین میشود. هر فردی که متمایل به نقل و انتقال وجوه و یا انجام مبادله بر مبنای این پول است، باید ابتدا، با خرید پول مورد نیاز حساب خود را نزد دفاتر توزیع شده بدهکار نماید. در این شرایط، حساب فروشنده معادل واحدهای بیتکوین، بستانکار می شود و خریدار نیز با پرداخت هزینه دلاری خرید واحدهای بیت کوین، صاحب آن شده و میتواند برای مبادلات مالی خود از آن استفاده کند.

به مرور زمان، با گسترش کاربرد بیت کوین برای خرید کالاها و خدمات به تدریج توافق عمومی برای پذیرش آن به عنوان وسیله مبادله افزایش یافته و در نتیجه ارزش آن طی سالهای گذشته بصورت چشمگیری رشد کرده است. ارزش هر بیت کوین از یکصدم سنت یا یک ده هزارم دلار آمریکا در سال 2009 به حدود 16000 دلار در سال 2017 افزایش یافته است.

به تدریج با پذیرش بیت کوین در نقل و انتقالات مالی، دیگر فین تکهای بینالمللی نیز سعی کردند که با استفاده از فناوری بلاکچین برای خود پول مجازی جدیدی معرفی نمایند. به عبارت دیگر، هر نهاد و ارگانی که توانایی طراحی و پیاده سازی تکنولوژی DDL را داشته باشد، میتواند ارز دیجیتالی مربوط به خود را تعریف کند؛ در حال حاضر بیش از 150 ارز دیجیتالی برای مقاصد مختلف تعریف و عملیاتی شده است. بالطبع ارزهای دیجیتالی جدید سعی کردهاند با تکیه بر محدودیتهایی که ارزهای قبلی مانند بیتکوین دارند، مزیتهایی برای ارز جدید مخصوص به خود ایجاد نمایند. اما در مجموع آنچه که بر ارزش بازاری این ارزها اثرگذار است همان توافق عمومی در خصوص پذیرش برای وسیله پرداخت بودن است که تا به امروز علاوه بر بیت کوین چند ارز دیگر نیز به این ویژگی دست پیدا کرده اند.

3-2- قراردادهای هوشمند

مفهوم قرارداد هوشمند 20 سال پیش توسط زابو[3] (1997) ارایه شد. بر این اساس، قرارداد هوشمند، مجموعهای از شرایط و پروتکلهایی است که به فرم دیجیتالی تصریح شده و مبنای عمل و رفتار طرفین قرارداد واقع میشود. در این حالت، تاییدیه انجام کار (Proof of Work) منوط به برقراری شرایط و پروتکلهای آن میباشد. به عبارت دیگر، در اینجا هدف، تغییر شکل قراردادهای فعلی به شکلی خودکار و قابل تعاملتر است.

به دلیل نحوه رمزنگاری و ثبت و نگهداری تراکنشها در فناوری بلاکچین، امروزه قراردادهای هوشمند در نسل دوم بلاکچین ظهور یافته که شامل طیف وسیعی از خدمات مانند بیمه، تجارت، مالکیت معنوی، مالکیت داراییهای دیجیتالی و حتی حوزه های بهداشت سلامتی میشود (پیتر و پنایی[4]، 2015). بر این اساس، قراردادهایی که در پلتفرم بلاکچین انجام میشوند تنها نقطه آغازی به سمت محیطهای شفافتر با قانونگذاری دوطرفه است.

به عنوان مثال بانک USB[5] در نظر دارد که از این پلت فرم برای سیستم تامین مالی تجارت استفاده نماید که نقش موثری در تسهیل مبادلات مالی صادرات و واردات جهانی دارد. در شرایط فعلی، زمانی که محصول در حال حمل است، بانک خریدار میتواند از اعتبارات اسنادی (LC) برای حذف ریسک اعتباری فروشنده استفاده کند. این اسناد برای هر مبادله بعضاً شامل 36 سند است و ممکن است تا 500 گرم وزن داشته باشد؛ برای پردازش این اسناد حدود 7 روز زمان لازم است که طی این مدت نیز ممکن است ریسکهای دیگری ایجاد شود. در این شرایط تکنولوژی بلاکچین میتواند برای هوشمندسازی این فرآیند استفاده شود و در نتیجه زمان لازم برای پردازش اعتبارات اسنادی را به 1 ساعت کاهش دهد که در نتیجه آن ریسکهای عملیاتی نیز کاهش مییابد.

در مجموع، پیشرفت در رایانش ابری (Cloud Computing) و فناوری تحلیل کلان داده (Big Data Analysis) سبب راحتی، کارایی، سادگی، شفافیت و امنیت خدمات مالی شده است. در این راستا، ظهور تکنولوژی بلاکچین، به طور خاص منجر به کاهش هزینه خدمات مالی و فراتر از آن پیدایش طیف جدیدی از خدمات مالی مانند ارزهای دیجیتالی و قراردادهای هوشمند شده است. این رویکرد که برخاسته از تحولات فناوری در خدمات مالی است، سعی کرده در مقایسه با رویکرد سنتی، خدمات مالی را بیش از پیش با هزینه کمتر و کارایی بیشتر در اختیار عموم افراد قرار دهد و به همین دلیل در فراگیر نمودن خدمات مالی نظام سنتی را به چالش کشیده است.

4- کاربرد بلاکچین در مالی اسلامی

عدالت، برابری و شفافیت در ارایه خدمات مالی از جمله اصول نظام مالی اسلام است. با گسترش فین تکها، امکان برخورداری عمومی از خدمات مالی فراهم شده و با ظهور تکنولوژی بلاکچین نیز هزینه های مالی به شدت کاهش و کارایی افزایش یافته است. همچنین توزیع دفاتر اطلاعاتی بین کلیه کاربران شفافیت را افزایش داده است و لذا فی نفسه فناوری مالی و علی الخصوص تکنولوژی بلاکچین به دلیل انطباق با اصول عدالت، برابری و شفافیت در ارایه خدمات مالی، زیرساختی فراهم کرده است که میتوان خدمات مالی اسلامی را در قالب آن ارایه نمود و از این طریق سبب گسترش مالی اسلامی در مقیاسی وسیعتر شد. با این وجود، با توجه به نوین بودن این فناوری، تحقیقات عمیقی برای بکارگیری آن نیاز است تا از کاربرد نامناسب آن و تهدید ثبات نظام مالی جلوگیری شود.

با توجه به کاربردهای بلاکچین، در ادامه مباحث ارزهای دیجیتالی و قراردادهای هوشمند که در نظام مالی متعارف در حال گسترش است، بررسی میشود.

4-1- ارزهای دیجیتالی

اولین بحث ارزهای دیجیتالی و یا رمزنگاریشده است؛ در این خصوص باید دید که آیا این شکل از پول در اسلام پذیرفته شده است یا خیر؟ در نظام مالی صدر اسلام، پول به شکل کالایی (Commodity Money) در قالب سکههای درهم و دینار استفاده میشد. بعد از تحولات بانکداری، پول کالایی به پول اعتباری (Fiat Money) تبدیل شده است. از آنجا که اساس کارکرد بانکداری کنونی، مبتنی بر ذخایر جزئی است و با وامدهی بانکها اعتبار خلق میشود، برخی از مکاتب فقهی پول درونی (Inside Money) را منطبق با شریعت نمیدانند و تنها پولی که توسط بانک مرکزی ایجاد میشود را به عنوان پول در اسلام قبول دارند. این در حالی است که در فرآیند بلاکچین، علاوه بر حذف واسطه گرهای مالی و بانکها، به بانک مرکزی نیز برای انتشار پول نیازی نیست؛ چرا که در این حالت، ارز دیجیتالی بر اساس الگوی اولیه آن و سپس به نسبت کارمزدهای تایید تراکنشها منتشر خواهد شد. بنابراین از یک طرف خلق پول توسط بانکهای سنتی حذف میشود و از سوی دیگر، کارکرد بانک مرکزی در بهترین حالت تنظیم مقررات و نظارت بر فعالیت نقل و انتقالات وجوه در سیستم مدرن خواهد بود. در نتیجه، امکان سیاستگذاری پولی توسط بانک مرکزی و تنظیم فعالیتهای بخش حقیقی اقتصاد برای دستیابی به اهداف کلان دیگر وجود نخواهد داشت.

در این شرایط، برای انطباق پولهای رمزنگاری شده با اصول مالی اسلامی، باید به 2 نکته توجه داشت؛ یکی بحث تطابق با تعاریف و کارکردهای پول و دیگری توانایی کنترل آن توسط حکومت برای دستیابی به اهداف کلان اقتصادی است.

در تعریف پول یکی از رویکردها، بیان ویژگیهای آن است. در کتاب پول در اقتصاد اسلامی، تعاریف متعددی برای پول ارایه شده است. نخست، پول چیزی است که بیانگر مالیت مال بوده، و خصوصیات شخصی آن از نظر عرف ملغی شده باشد. دوم، پول عین مالیت مال و مجرّد از هرگونه جنبههای خصوصی و شخصی اموال است. سوم، پول چیزی است که بیانگر و حافظ ارزش مبادلهای خالص باشد؛ چهارم، پول چیزی است که ارزش مصرفی آن در ارزش مبادلهای آن است. (داودی و آقانظری، 1374) در مجموع میتوان گفت که در اقتصاد اسلامی، پول شیء است فیزیکی که دارای ارزش مبادلهای عام است و یا شیء غیر فیزیکی است که خود فی نفسه، ارزش مبادلهای عام دارد. رویکرد دوم در تعریف پول، شناسایی آن بر اساس کارکردهای پول است. اولین و اساسیترین کارکرد پول واحد شمارش (Unit of Account) است؛ دومی وسیله پرداخت (Means of Payment) و به تعبیر دیگر واسطه مبادله (Medium of Exchange) و سوم نیز ذخیره ارزش (Store of Value) است.

بر این اساس، میتوان گفت در صورتی که عرف و بنای عقلا، پولی را برای انجام مبادله و وسیله پرداخت قبول کند که قابلیت ذخیره ارزش به عنوان یک قدرت خرید عام را نیز داشته باشد، پول شناخته شده و با معیارهای اسلامی انطباق خواهد داشت. تحت این شرایط، با فراگیر شدن ارزهای دیجیتالی و داشتن ارزش مبادله ای خالص، کاربرد آن به عنوان پول در اقتصاد اسلامی مصداق خواهد داشت. با این وجود، مورد خاص بیتکوین، به دلیل عدم ثبات و نوسانات شدید ارزش آن، در حال حاضر بیش از آنکه به عنوان پول مطرح باشد، به مانند دارایی مالی (Financial Asset) شناخته خواهد شد.

در این راستا، برخی از محققین اسلامی پیشنهاد کردهاند که برای اطمینان کافی از باثبات بودن ارزهای رمزنگاری شده، فرآیند انتشار آنها بر اساس پشتوانه طلا انجام شود. در این شرایط ارزش مبادلهای این ارزها، علاوه بر توافق عمومی، به ارزش ذاتی طلای مورد استفاده نیز بستگی خواهد داشت. شایان ذکر است که در ماه می سال جاری یکی از فینتکهای دوبی به نام "یک گرم[6]" اولین ارز دیجیتالی با پشتوانه طلا را معرفی کرد. این ارز، از یک سو همانند بیتکوین است چرا که بر اساس تکنولوژی بلاکچین ایجاد میشود؛ از سوی دیگر، دارای ارزش ذاتی است چرا که هر یک واحد آن دارای پشتوانه یک گرم طلا است. بنابراین، یکی از خصوصیات بارز این ارز داشتن کف قیمت معادل یک گرم طلا می باشد.

نکته دوم بحث ارزهای دیجتالی آن است که چون پول برای ناشر آن حق آقایی (seigniorage) ایجاد میکند، بنا به قاعده نفی سبیل انتشار آن باید در کنترل حکومت باشد. از این جهت، در صورت پذیرش ارز دیجیتالی به عنوان پول در مالی اسلامی، لازم خواهد بود که دولت اسلامی نسبت به فراهم کردن زیرساختهای آن، ایجاد واحد پولی جدید برای کشور و گسترش آن اقدام لازم را به عمل آورد. بدین ترتیب، علاوه بر امکان قانونگذاری و نظارت بر این فرآیند، رویکرد سیاستگذاری پولی به منظور اثربخشی بر فعالیتهای اقتصادی و دستیابی به اهداف کلان نیز موضوعیت پیدا میکند.

4-2- قراردادهای هوشمند

محور بعدی کاربرد بلاکچین در مالی اسلامی، در خصوص طراحی قراردادهای هوشمند اسلامی است. بر اساس اصول شریعت، قراردادها و یا معاملات اسلامی باید عاری از ربا، غرر، میسر، قمار و حرام باشد.

از آنجا که تحلیلهای کلان-داده، اطلاعات مفیدی در ارتباط با سابقه اعتباری و رتبهبندی اعتباری فراهم کرده است و در قراردادهای هوشمند نیز امکان نظارت موثر بر قراردادهای مالی و لزوم تایید و اثبات کار وجود دارد، مشکلات اطلاعات نامتقارن، انتخاب بد، مخاطرات اخلاقی و همچنین هزینههای نمایندگی کاهش مییابد. بنابراین از یک سو، زمینه برای اجرای قراردادهای مشارکتی و گسترش مالی اسلامی در این حوزه فراهم میشود. از سوی دیگر، به دلیل توزیع دفاتر اطلاعاتی، تکنولوژی بلاکچین سبب تقویت شفافیت به عنوان اصل کلیدی در کلیه قراردادهای مالی اسلامی میشود؛ بگونهای که توسط کلیه ذینفعان من جمله، مشتریان، سهامداران، اعتباردهندگان، دولت و مقام پولی و مالی قابل نظارت آنی است.

بنابراین قراردادهای هوشمند را میتوان به نحوی تنظیم نمود که در آن اصول اساسی قراردادهای اسلامی مانند پرهیز از ربا، غرر، میسر، قمار و حرام رعایت شده باشد. در این شرایط نقش دولت، مقام پولی و شورای فقهی، علاوه بر تنظیم مقررات، تهیه و تدوین قراردادهای هوشمند مالی اسلامی برای عملیاتی شدن در بستر تکنولوژی بلاکچین خواهد بود. در این راستا، پیشنهاد میشود برای حفظ یکپارچگی و هماهنگی بین سامانههای مختلف ارایه دهنده خدمات مالی اسلامی، هیات خدمات مالی اسلامی (IFSB) پیشنویس قراردادهای هوشمند مالی اسلامی و همچنین ضمانتهای اجرایی آن را تدوین نماید. به عبارت دیگر، همانند استانداردادهای مالی، استانداردهای بین المللی برای قراردادهای هوشمند مالی اسلامی تعریف شود که این امر به سبب داشتن ظرفیت تخصصی این نهاد (هم از نظر فقهی و هم از نظر تکنیکی) سبب کاهش هزینه های تهیه کدها و همچنین یکسان بودن رویه قراردادها در بین کلیه اتوماسیونهای مالی اسلامی و در نتیجه افزایش شفافیت و ایجاد اطمینان نسبی از انطباق پروتکلها با شریعت میشود.

همچنین، قراردادهای هوشمند اسلامی را میتوان در قالبهای مختلفی از جمله تامین مالی نظیر به نظیر، تامین مالی دسته جمعی (Crowdfunding) و همچنین مدیریت اوراق بهادار استفاده کرد. در قالب تامین مالی نظیر به نظیر، قراردادهای متعددی مانند صدقات، انفاق، قرض الحسنه و مشارکت امکان عملیاتی شدن دارد. این قراردادها با فراهم آوردن وجوه مورد نیاز برای فرد خاص نقش موثری در کاهش فقر، افزایش اشتغال و نوآوری دارد. همچنین در قالب تامین مالی دسته جمعی میتوان از عقود صدقات، انفاق و قرض الحسنه برای کمک در تامین مخارج حوادث طبیعی مانند سیل و زلزله و یا حتی تامین مالی پروژه های عمرانی و اجتماعی دولت و از عقود مشارکتی نیز برای برای تامین مالی بنگاههای متوسط و کوچک مقیاس (SMEs) و تامین مالی سرمایه خطرپذیر (Venture Capital) استفاده کرد. این قراردادها نیز پس از اجرایی شدن، نقش موثری در عمران و آبادانی جامعه خواهد داشت. در نهایت، در طراحی قراردادهای هوشمند برای اوراق بهادار نیز میتوان اوراق سهام و یا صکوک پروژه های دولتی و خصوصی را در قالب سهم های دیجیتالی بر بستری شفاف، ایمن و قابل ردیابی عرضه کرد. با توجه به وجود اطلاعات شفاف از ویژگیهای پروژه ها و همچنین امکان نظارت بر نحوه استفاده آن، در صورت طراحی مناسب این قراردادها نقش موثری بر گسترش تامین مالی اسلامی خواهد داشت.

5- جمع بندی و پیشنهادات

در این یادداشت به بررسی تکنولوژی بلاک چین و نقش آن در گسترش مالی اسلامی پرداخته شد. بدین منظور در ابتدا به معرفی این تکنولوژی و تبیین کاربردهای آن در حوزه ارزهای دیجیتالی و همچنین قراردادهای هوشمند پرداخته شد. بررسی ها حاکی از آن است که این تکنولوژی توانایی ایجاد تغییرات شگرف در صنعت بانکداری و نظام مالی را دارد؛ به همین جهت است که کشورهای مختلف، کارگروههایی متعددی را تشکیل دادهاند تا با بررسی جوانب مختلف آن، استراتژی مناسبی را برای ارتقای خدمات نظام مالی ارایه دهند.

از سوی دیگر، نظام مالی اسلامی، بر طبق آموزه های شریعت، دارای اصول و قواعد منحصر به فردی است که توانسته است علیرغم نوپا بودن رشد خیره کنندهای را در دهه اخیر تجربه کند. با این وجود، به دلیل اثرگذاری تحولات فناوری بر مدل کسب و کار موسسات مالی من جمله موسسات اسلامی، ضروری است که سیاستگذارن کشورهای اسلامی و بالاخص هیات خدمات مالی اسلامی (IFSB)، به منظور گسترش این نظام و رسیدن به ظرفیتهای واقعی آن، زمینه کاربرد تکنولوژیهای مالی جدید را با در نظر گرفتن اصول شریعت فراهم نمایند.

با این رویکرد بررسی تکنولوژی بلاکچین در دو حوزه ارزهای دیجیتالی و قراردادهای هوشمند، نشان میدهد که کاربرد این تکنولوژی با رعایت ملاحظاتی، پتانسیلهایی بالایی در جهت گسترش مالی اسلامی و در نتیجه نیل به اهداف آن مانند کاهش فقر و بیکاری و افزایش عمران و آبادانی جامعه دارد. بدین منظور در خصوص ارزهای دیجیتالی، با توجه به تعاریف و کارکردهای پول در اقتصاد اسلامی، لازم خواهد بود که دولت اسلامی نسبت به فراهم کردن زیرساختهای آن و ایجاد پول دیجیتالی مخصوص عمل نماید. همچنین، برای کاربرد قراردادهای هوشمند مالی اسلامی پیشنهاد شده است که استانداردهای ناظر بر این قراردادها توسط IFSB تهیه و تدوین شود تا رویکردی یکپارچه در ارایه آنها توسط اتوماسیون های مالی اسلامی شکل گیرد.

مآخذ

داودی، پرویز. نظری، حسن و میرجلیلی، حسین. (1374). پول در اقتصاد اسلامی. دفتر حوزه و دانشگاه. انتشارات سمت.