-

پژوهشها و کتب برتر مالی اسلامی معرفی شدند

پژوهشها و کتب برتر در حوزه مالی اسلامی، یکشنبه ۱۱ آذرماه در حاشیه چهارمین همایش «مالی اسلامی» در دانشگاه الزهرا(س) معرفی و تجلیل شدند.

-

انجمن مالی اسلامی ایران؛ بازوی دانشی بانک مرکزی، بازار سرمایه و بیمه کشور

دکتر صالح آبادی، رئیس انجمن مالی اسلامی ایران در افتتاحیه چهارمین همایش مالی اسلامی گفت: این انجمن سعی دارد بازوی مناسبی برای آموزش، پژوهش و ترویج دانش مالی اسلامی برای بانک مرکزی، بازار سرمایه و بیمه باشد....

-

تکافل اسلامی جایگزین مناسبی برای بیمه نیست

حضرت آیتالله محمدعلی تسخیری، عضو کمیته فقهی سازمان بورس و اوراق بهادار با بیان اینکه تکافل قابل جایگزینی با بیمه نیست، گفت: امیدوارم هیچ روزی به سمت تکافل نرویم؛ فقهای شیعه معتقدند عقد بیمه مبتنی بر تعاونی است و مانعی برای ورود غرر بر عقود تعاونی وجود ندارد.

-

تمام بانکهای کشور اسلامی هستند

دکتر کمیجانی، قائم مقام بانک مرکزی در چهارمین همایش مالی اسلامی با بیان اینکه توجه به ابزارهای مالی اسلامی همواره مورد توجه بانک مرکزی بوده، تأکید کرد...

-

موفقیت بیمه در گرو استفاده از ابزارهای نوین اسلامی است

دکترسلیمانی، رئیس کل بیمه مرکزی در چهارمین همایش مالی اسلامی موفقیت بیمه را در گرو ورود به بازار سرمایه و استفاده از ابزارهای نوین اسلامی بیان کرد.

-

فراخوان ارسال رزومه جهت ایجاد بخش فعالین برتر حوزه مالی اسلامی کشور در سایت انجمن مالی اسلامی ایران

انجمن مالی اسلامی ایران قصد دارد به منظور تشویق و ترغیب دانشجویان، اساتید و پژوهشگران موفق در حوزه مالی اسلامی و ایجاد ارتباط بین آنها به شناسایی و معرفی فعالین این حوزه اقدام نماید...

-

آغاز ثبت نام دوره های MBA و DBA بازار سرمایه اسلامی و بانکداری اسلامی

انجمن مالی اسلامی ایران در راستاي ايفاي رسالت کلیدی خود در جهت توسعه علوم مالی اسلامی و با درک این اولویت، اقدام به طراحي و برگزاري دوره های MBA و DBA بانکداری اسلامی و بازار سرمایه اسلامی نموده است...

-

کسب رتبه A توسط انجمن مالی اسلامی ایران در ارزیابی سال 96 وزارت علوم از انجمن های علمی کشور

انجمن مالی اسلامی ایران که در چهارمین سال فعالیتش قرار دارد، در ارزیابی سومین سال فعالیتش، موفق به کسب رتبه A در بین انجمن های علمی کشور شد.

-

نشست خبری چهارمین همایش مالی اسلامی برگزار شد

رئیس انجمن مالی اسلامی ایران با بیان اینکه محور چهارمین همایش مالی اسلامی توسعه نهادهای مالی اسلامی و نقش آنها در ثبات اقتصادی است، به تشریح اقدامات انجمن در ایجاد پایگاه جامع مالی اسلامی، نشستهای علمی و برگزاری هرساله جایزه مالی اسلامی و کتاب برتر پرداخت...

-

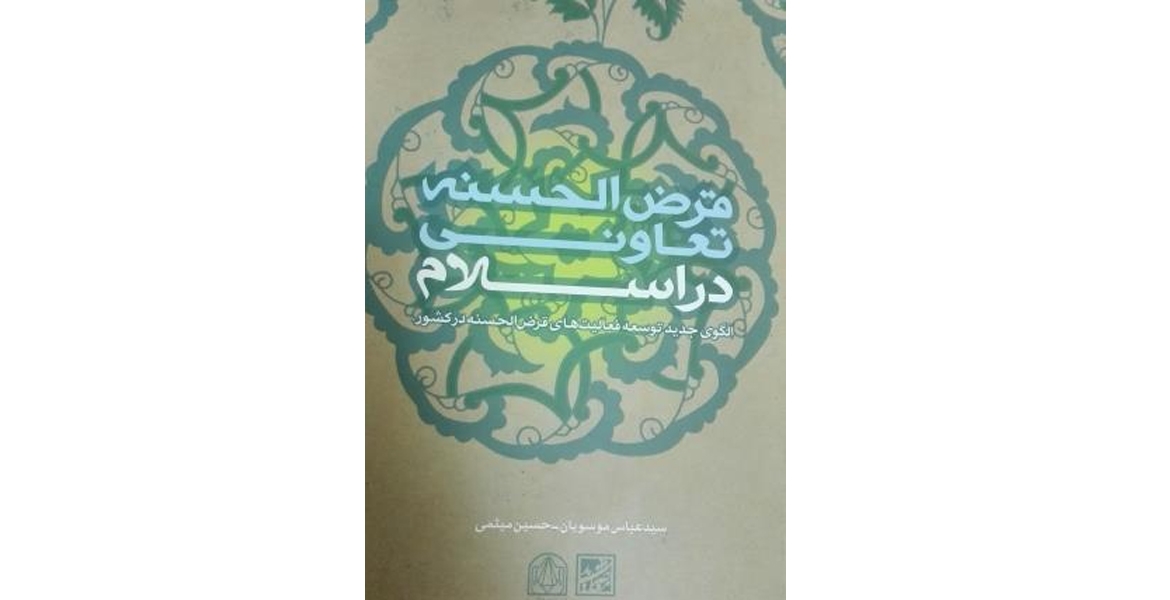

کتاب «قرضالحسنه تعاونی در اسلام: الگوی جدید توسعه فعالیتهای قرضالحسنه در کشور» منتشر شد

اکثر پژوهشهای این حوزه بر توسعه قرضالحسنههای نسل اول یا سنتی تمرکز نمودهاند و آثار علمی که در آنها بر اهمیت تقویت قرضالحسنههای نسل جدید (سپردهپذیری امتیازی) تاکید شده باشد، محدود است...

-

چرایی تفاوت در الگوهای بانکداری اسلامی

الگوهای بانکداری اسلامی تفاوت هایی با یکدیگر دارد اما دلیل اصلی این امر چیست؟

-

بایستههای انتشار صکوک ارزی در ایران و نقش آن در ثبات مالی

صکوک ارزی از طریق کمک به مدیریت عرضه و تقاضای ارز میتواند به ایجاد ثبات در بازار ارز و در نتیجه تقویت ثبات مالی کشور کمک کند...

-

نشست خبری «چهارمین همایش مالی اسلامی» برگزار میشود

نشست خبری « چهارمین همایش مالی اسلامی» با حضوردکتر علی صالحآبادی ، رئیس انجمن مالی اسلامی ایران و مدیرعامل بانک توسعه صادرات برگزار میشود.

-

تخصیص تسهیلات قرض الحسنه برای آموزشهای مالی اسلامی

دکتر سعید مستشار عضو هیأت مؤسس و دبیر کمیته پذیرش انجمن مالی اسلامی ایران گفت...

-

بیست و سومین نشست تخصصی مالی اسلامی برگزار می شود

انجمن مالی اسلامی ایران بیست و سومین نشست تخصصی مالی اسلامی را برگزار می کند

-

جلسه کمیته علمی چهارمین همایش مالی اسلامی برگزار شد

در این جلسه که سه شنبه 22 آبان ماه 97 با حضور اکثریت اعضای کمیته علمی چهارمین همایش مالی اسلامی برگزار شد...

-

مقصود از استارتآپ اسلامی چیست؟

استارتآپ اسلامی، کسبوکاری است که در تمام سطوح، اعم از چگونگی تعامل با مخاطب، چگونگی فروش محصول، چگونگی تعامل با کارمندان خود و سایر موارد، واجد ارزشهای اسلامی باشد...

-

چرایی تفاوت در الگوهای بانکداری اسلامی

دستیابی به استانداردهای یکسان در ابزارهای تامین مالی اسلامی در رقابت با نظام تامین مالی متعارف در جهان نیازمند تاکید بر وجوه اشتراک مبانی فقهی در استخراج و طراحی ابزارهای تامین مالی اسلامی است...