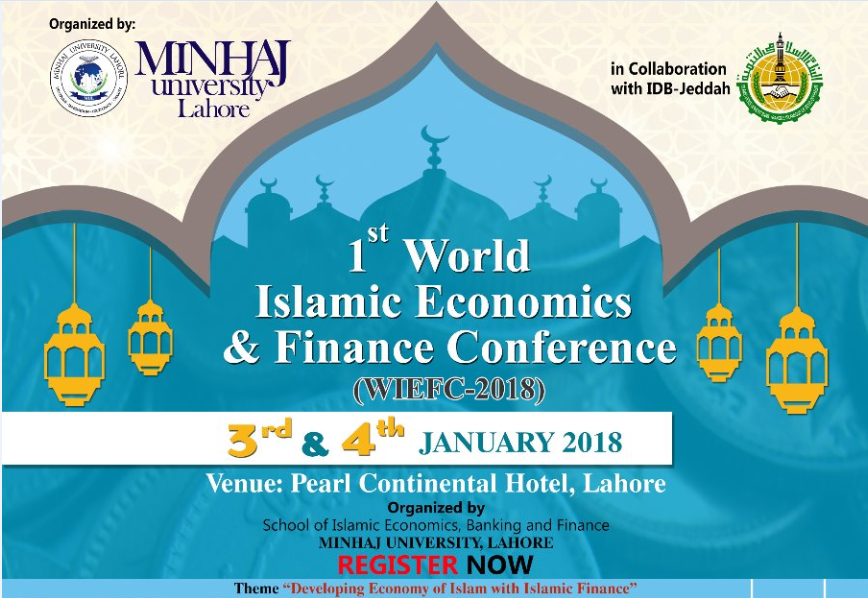

سه شنبه, 19 دی 1396 14:29

حضور فرابورس ایران در کنفرانس اقتصاد و علوم مالی اسلامی جهان

نوشته شده توسط مدیرپیرو اطلاع رسانی انجمن مالی اسلامی در رسانه گروهی خود در خصوص برگزاری اولین کنفرانس اقتصاد و علوم مالی اسلامی جهان در سوم و چهارم ژانویه مصادف با 13 و 14 دی ماه در لاهور پاکستان (1st World Islamic Economics & Finance Conference (WIEFC 2018) 3rd & 4th January, 2018 at Pearl Continental Hotel Lahore) که با همکاری بانک توسعه اسلامی(Islamic Development Bank) و با هدف توسعه اقتصاد اسلامی با استفاده از علوم مالی اسلامی برگزار گردید، تعداد زیادی از پژوهشگران و فعالین حوزه اقتصاد و بازارهای مالی گرد هم آمدند، تا تجربیات خود را در حوزه مذکور با یکدیگر به اشتراک بگذارند.

فرابورس ایران در راستای توسعه بازار سرمایه، با سه مقاله در این کنفراس به صورت Online حضور پیدا کرد. و توانست accept هر سه مقاله را از کمیته داوری این کنفرانس (متشکل از اساتید دانشگاههای ملبورن، لاهور، مالزی، دبی، جده عربستان و ....) کسب نماید. مقالات مذکور طی هفتههای آتی در ژورنالهای دانشگاهی منتشر خواهند شد، همچنین پس از ارائه نظر نهایی در صورتی که مقالات فوقالذکر جزو پنج مقاله برتر اعلام گردند، در ژورنال بینالمللی اسلامی علوم مالی و مدیریت خاورمیانه منتشر خواهند شد.

مقالات مذکور در حوزههای مختلف و با عناوین زیر میباشند:

1) سرایت در بازارهای مالی توسط نفیسه شاهمرادی و خدیجه قربانی و ندا بشیری

بررسی سرایت و همبستگی بین بازارهای مالی بینالمللی و بازار مالی ایران و سایر بازارهای مالی اسلامی (Studying Contagion & Correlation between International Capital Markets with Iran Capital Market and other Islamic Financial Markets

در این مقاله به بررسی سرایت در بازارهای مالی توسط شاخصهای بورسهای، نیویورک، لندن، جاکارتا(اندونزی)، استانبول، مالزی، دبی و شاخصهای فرابورس ایران و شاخص کل بورس تهران پرداخته شد. همچنین در راستای بررسی سرایت در نرخهای اوراق موجود در بازار سرمایه ایران، سرایت و همبستگی ما بین YTM اوراق بادرآمد ثابت ایران، نرخ لایبور و نرخ اوراق قرضه یک ساله و اوراق خزانه یک ساله آمریکا مورد بررسی قرار گرفت. در این پژوهش برای بررسی سرایت از مدلهای گارچ CCC و DCC استفده گردید.

2) توسعه تامین مالی اسلامی توسط میثم زارعزاده

توسعه تامین مالی اسلامی، چالشها و راهکارها (مطالعه موردی، جمهوری اسلامی ایران) (Development of Islamic Finance: Challenges & Recommendations, Case from Islamic Republic of Iran)

از آنجاییکه بازار سرمایه ایران به خصوص شرکت فرابورس ایران با طراحی و توسعه ابزارها و خدمات مالی متنوع و منطبق با دین اسلام (همچون، اوراق مشاركت، اجاره، مرابحه، استصناع، اسناد خزانه اسلامي، گواهي حق تقدم تسهيلات مسكن و..) نقش حیاتی و کلیدی در توسعه تامین مالی اسلامی ایفا میکند، طراحی و توسعه این ابزارها و خدمات مالی نوآورانه همواره با چالشها و محدودیتهایی مواجه بوده است.

در پژوهش انجام شده، به صورت توصیفی چالشهای پیش روی تامین مالی اسلامی در بازار سرمایه ایران بررسی شده است و راهکارهایی جهت مقابله و حذف چالشهای مذکور ارائه شده است.

3) همبستگی میان نوسانات سهام و صکوک توسط سرکار خانم معصومه شهسواری

با عنوان بررسی همبستگی پویا و تاثیرپذیری میان نوسانات سهام و صکوک (Dynamic correlation and Volatility Linkage between Stocks and Sukuk)

در این تحقیق سعی بر آن شد تا با استفاده از مدل¬های خانواده گارچ و شاخص¬های قیمتی بازار صکوک و سهام، رفتار نوسانی صکوک در مقایسه با سهام بررسی شده و ارتباط بین دو بازار مورد مطالعه قرار گیرد. لذا تمامی صکوک پذيرفته شده در فرابورس ايران و شاخص 50شركت فعالتر بورس تهران از تاریخ 01/01/1394 الی 30/12/1395 به عنوان نمونه آماری در نظر گرفته شده و با استفاده از مدل¬های خانواده گارچ از قبیل مدلهاي گارچ تک متغیره،) (GARCH,Nelson's EGARCH و مدل گارچ چند متغیره نامتقارن (DCC)، همبستگی بین بازارهای مختلف صکوک و سهام بررسی گردید.

منتشرشده در اخبار

عقود مشارکتی قراردادهایی مبتنی بر شراکت در سود و زیان و با نرخ سود متغیر هستند.

روزانه تعداد فراوانی قراردادهای اقتصادی از جمله قراردادهای بانکی بین افراد، شرکتها و نهادهای جامعه منعقد میشود که هر یک سرمنشا مبادله، معامله، نقل و انتقال و یا رخدادهای مالی هستند. با شکل گرفتن رابطه حقوقی در قالب قرارداد میان دو شخص (حقیقی یا حقوقی)، تعهداتی برای هر یک از طرفین ایجاد میشود. در وهله اول، به حکم قانون، تعهداتی برای طرفین به وجود میآید که به آنها تعهدات اصلی یا قانونی گفته میشود.

اما در قرارداد علاوه بر این نوع تعهدات، میتوان تعهدات دیگری را بنا به صلاحدید و خواسته طرفین به وجود آورد؛ به این نحو که طرفین قرارداد میتوانند علاوهبر تعهدات اصلی، تعهدات دیگری را ضمن قرارداد برای طرف مقابل و به نفع خود، به وجود آورند. به این نوع تعهدات، تعهدات فرعی گفته میشود که به شروط ضمن قرارداد معروف هستند. این شروط از لحاظ تبعیت، تابع قرارداد هستند و از آن استقلال ندارند و با انحلال و فسخ قرارداد، خودبخود از بین میروند.

بنا به قاعده فقهی «المومنون عند شروطهم» و مفاد صریح قانونی، اگر شرطی ضمن قرارداد لحاظ شود، آن شرط لازمالرعایه است. این درحالی است که برای سامانبخشی و احترام به حقوق یکدیگر و رعایت موازین شریعت، هر گونه شرطی را نمیتوان در ضمن قرارداد مقرر کرد. برابر ماده ۲۳۲ قانون مدنی سه دسته از شروط باطل هستند، ولی عقد را باطل نمیکنند: شرطی که انجام آن غیر مقدور باشد، شرطی که در آن نفع و فایده نباشد و شرطی که نامشروع باشد. اما برابر ماده ۲۳۳ قانون مدنی دو دسته شروط علاوه بر باطل بودن، موجب ابطال عقد نیز میشوند: شرط خلاف مقتضای عقد و شرط مجهولی که جهل به آن موجب جهل به عوضین شود.

در بانکداری اسلامی، قراردادهای بانکی نیز همانند سایر قراردادها از این قواعد تبعیت دارند. یکی از مهمترین موارد فوق که در تدوین شروط ضمن قرارداد محل بحث و تامل قرار دارد، شروطی است که نباید مخالف مقتضای قرارداد باشند. اهمیت این مورد از آن حیث است که این شروط از دسته شروط مبطل هستند و اصل قرارداد را باطل خواهند کرد.

در خصوص شرط خلاف مقتضای عقد باید گفت که هر قراردادی دارای آثاری است که به مهمترین اثر یا نتیجه آن «ذات عقد» یا «مقتضای عقد» میگویند. گرچه مقتضای قراردادها از لحاظ تعیین و تفکیک از معیار و شاخص عینی خاصی برخوردار نیست و این مورد خصوصا در مباحث بانکداری نیازمند تفحص و پژوهش دقیق است، اما به هر تقدیر اگر در ضمن قراردادی، شرطی گذاشته شود که خلاف مقتضا تشخیص داده شود، باعث میگردد که اصل قرارداد بر هم بخورد.

مثلاً در خرید و فروش (عقد بیع)، مهمترین اثر یا مقتضای آن مالی است که باید از فروشنده به خریدار منتقل شود. حالا اگر فروشنده شرط کند که بعد از فروش مال را به خریدار تحویل ندهد، این مورد را شرط خلاف مقتضای (ذات) قرارداد میگویند که باطل و مبطل است.

در نظام بانکی در حال حاضر ، شروط ضمن قراردادهای مشارکتی از جمله شروطی هستند که احتمال آنکه مخالف مقتضای عقد مشارکت باشند برای آن بیشتر قابل تصور است. قراردادهای مشارکتی قراردادهایی مبتنی بر شراکت در سود و زیان و با نرخ سود متغیر هستند؛ حال چنانچه بانک بخواهد با لحاظ یکسری شروط ضمن قرارداد، این خاصیت را از این نوع قراردادها سلب کند و قراردادهای مشارکتی را در عمل تبدیل به عقود مبادلهای با نرخ سود ثابت و بدون شراکت در سود و زیان کند، این احتمال وجود خواهد داشت که شروط در مخالفت با مقتضای عقد مشارکت قرار بگیرند.

به هر تقدیر ملاحظه این نکته ضروری است که شروط ضمن قرارداد، امکان تغییر مقتضای قرارداد و برهم زدن ویژگیهای ذاتی قراردادها را ندارند. در این راستا با توجه به تنوع قراردادهای مبادلهای در بانکداری اسلامی، میتوان این پیشنهاد را مطرح ساخت که بانکها در تخصیص منابع، به جای استفاده از قراردادهای مشارکتی آن هم با لحاظ شروط محدودکننده، به استفاده بیشتر از قراردادهای مبادلهای که تناسب بیشتری با سطح ریسکپذیری آنان دارد اقدام کنند. در این میان، بر سیاستگذاران امر است که با بسترسازی قانونی و مدیریتی مسیر استفاده بهینه از قراردادهای متناسب را برای بانکها فراهم سازند.

وهاب قلیچ؛ صاحبنظر پولی و بانکی

منبع: ایبنا

منتشرشده در اخبار

شماره شصت و هفتم فصلنامه علمی ـ پژوهشی «اقتصاد اسلامی» شامل هفت مقاله در حوزه بانکداری و مالی اسلامی از سوی پژوهشگاه فرهنگ و اندیشه اسلامی منتشر شد.

این شماره از فصلنامه «اقتصاد اسلامی»، حاوی هفت مقاله با عناوین اثر سرمایه دینی بر هزینههای این جهان و هزینههای در راه خدا، به قلم مرتضی عزتی، پرویز نصیرخانی و نازنین افشینفر، تأثیر شاخصهای منتخب اقتصاد مقاومتی بر رشد اقتصادی ایران، نوشته سیدجمالالدین محسنی زنوزی و بهزاد صادقوند، رابطه اخلاق و اقتصاد بر اساس الگوی نظاممندی معرفتهای اقتصادی، نوشته علیاصغر هادوینیا و مقایسه سپردههای تلفیقی و تفکیکی در بانکداری بدون ربا، به قلم محمدحسین دیانتی، کریم اسلاملوئیان، سیدعباس موسویان و روحالله شهنازی است.

تأثیر خیارات بر کاهش عدم تقارن اطلاعات در بازار، نوشته نفیسه صالحنیا، تقی ابراهیمی سالاری و علیرضا پویا، مهندسی مالی عقود در تأمین مالی خرد اسلامی در ایران، نوشته مصطفی شهیدی نسب، سیدعباس موسویان و سعید فراهانیفرد، درآمدی بر ماهیت، اهداف و مختصات عرفان عملی از منظر اهل بیت(ع)، به قلم حسین روحانینژاد و امکانسنجی فقهی سوآپ بدهی ـ مالکیت برای بازار سرمایه ایران، نوشته مهدی الهی، سیدمحمدجواد میرطاهر و غزاله باقریان، دیگر مقالات شماره جدید فصلنامه «اقتصاد اسلامی هستند.

منبع:ایکنا

منتشرشده در اخبار

بانکداری اسلامی به عنوان نوعی بانکداری مبتنی بر ارزشهای اخلاقی و شرعی، میتواند مبنای مناسبی جهت توسعه بانکداری اخلاقی در کشور باشد.

نظام بانکی کشور، نقش عمدهای در حفظ و ارتقاء کارایی اقتصاد، فضای کسبوکار و توسعه تولید داشته و زمینهساز رشد و توسعه اقتصادی کشور است. در ادبیات اقتصادی جهان امروز، نقش و اهمیت نظام مالی و بهتبع آن، مؤسسات مالی و اعتباری به مثابه بازوهای اجرایی این نظام و ابزار رشد و توسعه اقتصادی کشور، کاملاً ملموس است. به طوری که توسعه پایدار اقتصادی بدون رشد و توسعه بازارهای مالی امکانپذیر نیست.

از همین رو بهرهوری عملکردی صنعت بانکداری و تحقق اهداف مالی و عملیاتی مشخصشده میتواند منجر به رشد و توسعه محیط اقتصادی شود. علیرغم نقشهای متعارف و پذیرفتهشده نظام بانکی و تأکید بر ایجاد ارزشافزوده اقتصادی، یکی از نگرانیهای تاریخی در خصوص عملکرد نظام بانکی، توجه صرف به حداکثرسازی سود اقتصادی بدون توجه به تبعات اجتماعی و محیطی آن است.

یکی از نگرشهایی که از دل این نگرانی سر برآورده و توانسته جریان اثربخش و کارآمدی را در صنعت بانکداری نمایندگی کند، مقوله بانکداری اخلاقی است. در بانکداری اخلاقی علاوه بر پیگیری رویکردهای اثربخش بانکداری و ارتقاء شاخصهای کلیدی عملکرد بانک، تلاش میگردد تا با پاسداری از حقوق افراد جامعه، حفظ ثبات نظام اجتماعی اقتصادی، حفظ و بهبود محیطزیست و ارتقاء سرمایههای اجتماعی، زمینه ارتقاء کیفیت زندگی عموم افراد جامعه فراهم شود.

با توجه به تأثیرات چندوجهی بانکداری اخلاقی مشتمل بر بهبود برند و جایگاه نظام بانکی، کاهش ریسکهای عملیاتی، بهبود فرایندها و رویهها و همچنین بهرهمندی بانکها از سرمایه اجتماعی و نظایر آن، اقدامات متعددی از سوی بانکهای بینالمللی صورت گرفته و بعضاً منجر به ارتقاء جهشی آنها شده است.

در بانکداری اخلاقی ضمن تأکید بر مؤلفههایی نظیر صداقت، بیطرفی، اعتماد، رعایت دقیق قوانین، رویکرد مشارکت در عملیات، توجه به نفع جمعی و الزامات محیط زیستی، توجه به توسعه پایدار، روابط بانکها با کارکنان، ذینفعان و همه اجزاء محیط اقتصادی بازتعریف شده و بر اساس کدهای اخلاقی سمتوسوی تازهای به خود میگیرد.

به عنوان مثال، در حالت عادی تصور پرداخت تسهیلات خرد بدون اخذ وثیقه و صرفاً بر اساس شخصیت اعتبارگیرنده و اعتماد، دشوار است. لیکن در بانکهای اخلاقمدار، روش تأمین مالی خرد مبتنی بر اعتماد (یا ضمانت گروهی) بکار گرفته شده و جالب اینجاست که این تسهیلات پرداختی عمدتاً دارای پایینترین نرخ ریسک اعتباری و نکول بوده است.

با عنایت به حجم روبه افزایش گردش فعالیت مالی و بانکی مبتنی بر اصول اخلاق مدارانه اعم از رویکردهای درون صنعت بانکداری و نقشهای برونگرایانه و اجتماعی، اقدامات متعددی از سوی بانکهای بینالمللی در خصوص بانکداری اخلاقی صورت گرفته و این رویکرد از بانکداری به عنوان یک الگوی مدیریتی و عملیاتی مورد تأکید و اهتمام قرارگرفته است.

با این حال در کشور ایران علیرغم تأکیدات مدیران عالی نظام بانکی، اقدامات صورت گرفته به تجربیات نظری و عملی پراکنده محدود شده است. این در حالی است که به نظر میرسد برخی ملاحظات در کشور ما بتواند به عنوان مبنایی برای استقرار و توسعه بانکداری اخلاقی ایفای نقش نماید؛ که برخی از آنها عبارتاند از:

۱- بانکداری اسلامی به عنوان نوعی بانکداری کارآمد مبتنی بر ارزشهای اخلاقی و شرعی میتواند مبدأ مناسبی جهت تحقق بانکداری اخلاقی در کشور باشد. لذا میتوان راهبرد استقرار مؤلفههای بانکداری اخلاقی را به موازات تعمیم بانکداری اسلامی مدنظر قرار داد.

۲- با توجه به ضرورت تدوین کدها و استانداردهای اخلاقی صنعت بانکداری جهت بازتعریف اخلاق مدارانه روابط و فرایندهای اجرایی و مدیریتی، میبایست نکات و کدهای بومی بر همین اساس تعریف و ارائه شود؛ که البته در این زمینه پژوهشهایی نیز صورت گرفته است.

۳- با توجه به نقش مؤسسات مردم نهاد در ایجاد فضای همافزایی و هماهنگی در پیگیری مصالح اجتماعی و ملی و همچنین جایگاه آنها به عنوان نظام پنهان بهبود بهرهوری کشور و بازوی مشارکت مردمی، به نظر میرسد ظرفیت مناسبی جهت ایفای نقش همافزا میان ارکان مختلف جامعه و نظام بانکی در راستای توسعه و تعالی بانکداری اخلاقی مهیا میباشد. لذا با توجه به محوریت مؤسسات مردمنهاد و نهادهای مدنی در توسعه بانکداری اخلاقی در بسیاری از کشورها، میبایست بستر ایفای نقش گستردهتر این مؤسسات در راستای بانکداری اخلاقی ایجاد گردد.

منبع: خبرگزاری ایبِنا

منتشرشده در اخبار

یکشنبه, 10 دی 1396 09:55

بانکداری اسلامی قادر به رفع نیاز همه اقشار نیست/ مشکل شرعی استمهال بدهی

نوشته شده توسط مدیربه گفته ندری، از آنجایی که بانکداری اسلامی در مقایسه با بانکداری متعارف، صنعت نوپایی است، طبعا شیوههای مبتنی بر بانکداری اسلامی قادر به پاسخگویی و رفع نیاز مالی همه اقشار، از خانوارها گرفته تا صنعتگران نیست.

سه دهه پس از اجرای قانون عملیات بانکی بدون ربا، همچنان انتقادات به عملکرد شرعی نظام بانکی ادامه دارد؛ قانونی که بنا بود بعد از پنج سال مورد بازنگری قرار گیرد اما بعد از سه دهه، دولت و مجلس به فکر اصلاح نظام بانکی افتادند اما همچنان این اقدامات به نتیجه نرسیده است.

برای بررسی بیشتر مفاهیم بنیادین در بانکداری اسلامی و همچنین وضعیت کنونی بانکداری اسلامی در ایران با کامران ندری، عضو هیئت علمی دانشگاه امام صادق(ع) و همچنین مدیرگروه بانکداری اسلامی پژوهشکده پولی و بانکی بانک مرکزی به گفتوگو نشستیم که بخش نخست این مصاحبه در ادامه میآید:

ابتدا بفرمائید بانکداری اسلامی به چه شیوهای از بانکداری اطلاق میشود و چه تفاوتی با بانکداری مرسوم و متعارف دارد؟

بانکداری اسلامی به شکلی از بانکداری گفته میشود که در آن عملیات بانکداری منطبق با موازین اسلامی و شرعی باشد. مهمترین موازینی که در بانکداری اسلامی باید مورد توجه قرار گیرد و رعایت شود، مسئله حذف ربا از سیستم بانکی است. البته اینکه بانکداری نباید غَرَری باشد و بانکداری اسلامی نباید وارد فعالیتهای شود که از منظر شرع مقدس اسلام، فعالیتهای مُجازی نیست هم در بانکداری اسلامی مورد توجه است اما اصل اساسی در بانکداری اسلامی، پرهیز و اجتناب از رباست.

بر این اساس مسلمانان تلاش کردند و شکلی از عملیات بانکداری اسلامی را منطبق بر عقود اسلامی طراحی کردند و به اجراء گذاشتند که این اطمینان را ایجاد میکند که ربا از سیستم بانکی حذف شده باشد. بانکداری اسلامی در کشورهای مختلف دنیا سالیان سال است که در حال اجراء است. البته در آنجا، بانکداری اسلامی در کنار بانکهای متعارف در حال فعالیت است و فقط میتوان گفت که در حال حاضر دو کشور هستند که به طور کلی کل سیستم بانکی خود را منطبق با موازین اسلامی اداره میکنند که یکی کشور ایران و دیگری کشور سودان هستند که همه بانکها طبق قانون مکلف هستند براساس موازین شرعی عمل کنند.

بر این اساس در ایران هم قانونی در سال ۱۳۶۲ تحت قانون عملیات بانکی بدون ربا مصوب شد و این قانون، عقودی را در اختیار بانکها گذاشته که بر مبنای آن عقود، نیازهای مالی مراجعین خودشان را منطبق با موازین شرعی رفع کنند و میتوان گفت که در حال حاضر بانکداری اسلامی، به شیوهای از بانکداری اطلاق میشود که بر پایه عقود اسلامی و با هدف حذف ربا از سیستم بانکی فعالیت میکند.

شما فرمودید که در جمهوری اسلامی ایران، قانون عملیات بانکی بدون ربا به همه نظام بانکی حُکم شده و ایران جزو معدود کشورهایی است که تمام داراییهای بانکهای آن اسلامی محسوب شده یا باید اسلامی باشد اما همانگونه که مستحضرید اکنون انتقادات بسیاری از جانب مردم و مراجع محترم تقلید به عملکرد شرعی در نظام بانکی وجود دارد. شما وضعیت کنونی عملیات شرعی در نظام بانکی را چگونه ارزیابی میکنید و آیا معتقدید نظام بانکی ما به صورت صددرصد اسلامی عمل میکند؟

اینکه تمام بانکهای ما به حُکم قانون میبایست مبتنی بر قانون بانکداری بدون ربا فعالیت کنند، میتواند یک امتیاز محسوب شود و آن حُسن هم این است که بر حَسَب ظاهر، باید ربا به طور کامل از بانکهای ما زدوده شود اما از یک طرف هم به نظر من مشکلاتی را برای نظام بانکی ما به وجود آورده است. از آنجایی که بانکداری اسلامی در مقایسه با بانکداری متعارف، صنعت نوپایی است، طبعا شیوههای مبتنی بر بانکداری اسلامی قادر به پاسخگویی و رفع نیاز مالی همه اقشار، از خانوارها گرفته تا صنعتگران نیست و به همین دلیل از آنجایی همه کل سیستم به حکم قانون مکلف است که به صورت اسلامی عمل کند، وقتی با یک مشتری مواجه میشود که راه حلی برای نیاز آن مشتری در قانون پیش بینی نشده است بنابراین به عملیات صوری روی میآورد.

البته ظاهر امر اینگونه است که این عملیات صوری در حال در اختیار قرار دادن منابع به صورت شرعی در اختیار مشتری است اما در اصل و در واقع امر میبینیم که هدف چیز دیگری است و نیاز مشتری با آن عقدی که وجوه به واسطه آن در اختیار مشتری قرار میگیرد، مغایر است و این باعث شده است که حجم زیادی از عملیاتی که در نظام بانکی ما در حال انجام است، غیر واقعی و صوری باشد.

نکته دیگر که در رابطه با بانکداری اسلامی باید در ایران خدمت شما عرض کنم این است که ما در قانون عملیات بانکداری بدون ربا، ربا را به صورت دقیق و مشخص تعریف نکردیم. ذهنیتی که در رابطه با ربا در ذهن طراحان قانون عملیات بدون ربا وجود داشته است، بیشتر معطوف به عقد قرض بوده است؛ یعنی شرط مبلغ اضافه در عقد قرض را مصداق بارز و برجسته ربا میدانستند و خواستند این مشکل را از عملیات بانکی حذف کنند و جایگزین آن را سایر عقود اسلامی قرار دهند.

این در حالی است که ربا منحصر به عقد قرض نیست و ما شکلی از ربا داریم که اصطلاحا به آن ربای جلی، جاهلی یا ربای قرآنی میگویند و آن عبارت است از تمدید بدهی در مقابل مبلغ اضافه و فرقی هم نمیکند که این بدهی شما به سیستم بانکی از چه طریقی از جمله از طریق عقود اسلامی یا از سایر طُرُق ایجاد شده باشد. اگر دریافت کنندهای منابع مالی، در سررسید به هر دلیلی قادر به بازپرداخت بدهی نیست و شما در ازای اضافه شدن بر مبلغ بدهی، به وی مهلت بدهید، میتوان گفت این مسئله، نوع آشکار رباست و متاسفانه این شکل از ربا از آنجایی که در قانون عملیات بانکداری بدون ربا، چندان به آن توجه نشده است در نظام بانکی ما شیوع دارد.

شما بدهکارانی را در نظام بانکی پیدا میکنید که مبلغ اولیه وامی که دریافت کردهاند خیلی زیاد نیست اما مشاهده میکنید که در اثر همین جرایمی که تحت وجه التزام بازپرداخت وام در قراردادها گنجانده میشود یا استمهالاتی که صورت گرفته، بدهی یک مشتری چندین برابر شده است. متأسفانه این وضعیت اصلا مناسب نیست و غیر از اینکه عملیات بانکی به صورت غیر واقعی و در بعضی مواقع صوری انجام میشود، این مسئله افزایش بدهیهای بدهکاران به صورت مضاعف در قبال تمدید مهلت یا به شکل جریمه تأخیر تأدیه را در پی دارد و این مسئله مزید بر علت شده است و باعث شده نظام بانکی ما متاسفانه نتواند آن طوری که انتظار میرود ربا را حذف کنند.

شما به نکته جالبی اشاره کردید که همان تمدید بدهی در مقابل مبلغ اضافه است. اکنون افرادی هستند که بدهیهای کلانی به نظام بانکی دارند و اخیرا هم که لیست بدهکاران و مبلغ بدهی آنها در نزد یکی از بانکها منتشر شد، برخی از این افراد بالغ بر ۱۰۰۰ میلیارد تومان بدهی داشتند و خود بانک هم نه تنها این مسئله را از لحاظ قضایی پیگیری نکرده است بلکه به این افراد برای بازپرداخت بدهی مهلت داده تا بعدا بتوانند جریمه بیشتری از آنها دریافت کنند و این در حالی است که اگر شخصی ۱۰ میلیون تومان تسهیلات دریافت کند این تسهیلات در سریعترین زمان ممکن از وی بازپس گرفته میشود. آیا گمان نمیکنید این استمهال بدهیها هم تبدیل به معضل بزرگی در نظام بانکی شده است و چرا تاکنون مسئولان اقتصادی کشور برای این مسئله چارهاندیشی نکردهاند؟

ربا معضل بسیار بزرگ و جدی است و اگر جدی نبود که در واقع خداوند رباخواران را تهدید نمیکرد که شما با رباخواری به جنگ با خدا و رسول خدا(ص) آمدهاید. بنابراین مسئله جدی است و متاسفانه همانطور که به شما گفتم، تأکید بیش از حد طراحان قانون عملیات بانکی بدون ربا بر عقد قرضی که در آن مبلغ اضافه به عنوان یک شرط گنجانده شده است باعث شده که آنها از آن ربای اصلی که ربای جلی و افزایش بدهیها به صورت مضاعف در قبال تمدید مهلت است، غافل بشوند.

میتوان گفت که این مسئله ناشی از ضعف در طراحی قانون عملیاتی بدون ربا بوده و به نظرم میرسد در بازبینی مجددی که در این قانون یا در قانون بانکداری صورت میگیرد، ما باید به این مسئله به صورت جدی بپردازیم؛ چراکه متاسفانه تمرکز ما بر روی شرط مبلغ اضافه در عقد قرض بوده است و غفلت کردهایم از اینکه تمدید بدهی بدهکار در ازای اضافه شدن بر مبلغ بدهی میتواند ما را در ورطه ربا قرار بدهد.

به هر حال من فکر میکنم که باید در این رابطه اقدام عاجل انجام داد، به خاطر اینکه بدهیها به تعبیر قرآنی «اضعاف مضاعفه» در سیستم بانکی ما در حال افزایش است و این مسئله، مشکل ایجاد میکند و ما را به سمتی میبرد که هیچ کسی حاضر نیست از آن ربا که گرفتار آن شده است، دست بردارد. به نظر میآید که در اینجا نیازمند حکم قانونی هستیم و در اینجا باید نگاهمان را اصلاح کنیم و فقط به اجرای عملیاتی بانکی براساس عقود اسلامی توجه نکنیم.

مسئله بدهی و افزایش بدهی، مسئله جدی است. البته این را خدمت شما عرض کنم نظام بانکی به حق معتقد است که اگر ما در ازای تأخیر در تأدیه دین، جریمهای را بر فردی که دریافت کننده وام است وضع نکنیم یا جریمهای از او اخذ نکنیم، این مسئله باعث میشود تمام کسانی که از نظام بانکی وام و تسهیلات دریافت کردهاند تمایل و علاقهای به بازپرداخت بدهیهایشان نداشته باشند. این مسئله بسیار جدی است همین امر باعث میشود تا ربا، مسئله بسیار پیچیدهای بشود. ولی در قرآن، خطوط کلی مشخص شده است و گفته شده شما به چه شکل باید با این مشکل برخورد کنید.

ما در سیستم بانکیمان باید افراد مُعسِر را شناسایی کرده و اعسار را تعریف کنیم. یکی از ضعفهای ما در قوانینمان این است که فرد مُعسِر، به شکلی که قابل شناسایی باشد، تعریف نشده است. این موضوع یکی از ضعفهای قانون عملیات بانکی بدون رباست و چون ما فرد معسر را نمیتوانیم شناسایی کنیم؛ بنابراین جریمهای کلی بر هر کسی که تأخیر دارد در بازپرداخت دِینش وضع میکنیم؛ چه آن فرد معسر و چه غیرمعسر باشد.

در رابطه با کسانی که معسر نیستند و در بازپرداخت دین کوتاهی میکنند هم تکلیف کاملا مشخص است. این افراد مستحق مجازات هستند اما نه به این معنا که شما سالیان سال در اخذ طلبتان از این افراد در ازای اضافه شدن مبلغ کوتاهی کنید. فردی که توانایی این را دارد که دِینش را پرداخت کند و کوتاهی میکند، این فرد باید جریمه شود و بلافاصله جریان اعطای تسهیلات به آن فرد قطع شود. اینکه ما دست روی دست بگذاریم و سالیان سال به فردی که کوتاهی میکند و توانایی پرداخت دینش را دارد اما مهلت بدهیم و بر مبلغ بیافزایم، مجاز نیست.

دریافت وجه التزام، اقدام درستی است به شرط اینکه یک «حد یقف» داشته باشد؛ به این معنا که این بدهی باید در یک جا قطع شود و این بدهی، روز به روز افزایش پیدا نکند. من به شدت به مسئله وجه التزام اعتقاد دارم و باید فردی که کوتاهی میکند و فردی که توانایی بازپرداخت دارد ولی پرداخت نمیکند یعنی حقوق دیگران را ضایع میکند مجازات شود و مجازات هم باید شدید و بازدارنده باشد اما نه به این معنا که فردی ۱۰ سال کوتاهی کند و شما همین طور به نسبت وام، میزان بدهیاش را افزایش بدهید و این مسئله بدون شک، اقدام درستی نیست.

ما در رابطه با اینکه چگونه فرد معسر را شناسایی کنیم و چگونه با افرادی که مماطله میکنند و نحوه برخورد با افرادی که واجد امکانات برای بازپرداخت وام هستند اما کوتاهی میکنند، ضعفهای قانونی و اجرایی داریم و این ضعفها باعث شده است که متاسفانه ما با مشکلی جدی در سیستم بانکی کشورمان که شائبه ربا دارد مواجه شویم.

منبع: ایکنا

منتشرشده در اخبار

مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار به تازگی گزارشی تحت عنوان « انتشار اوراق به شیوۀ ارزی: ضرورتها و مدلها » را به قلم میثم حامدی و مجید پیره منتشر کرده است.

در خلاصه این گزارش میخوانیم:

انتشار ارزی اوراق از دیرباز در بازار سرمایۀ کشور، به جهت جذب سرمایهگذار خارجی یا پوشش ریسک، مطرح بوده و هست. اما تاکنون، اینکه از چه مدلهایی میتوان برای انتشار ارزی اوراق بهره جست مورد بحث و بررسی قرار نگرفته است. این گزارش به شیوههای انتشار ارزی انواع اوراق، بهصورت شماتیک پرداخته و اوراق سلف ارز برای مدیریت سیاستهای ارزی را معرفی نموده است.

جهت دریافت این گزارش اینجا کلیک نمایید.

منبع: مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

منتشرشده در اخبار

اکثر عقود در کشور ما از ماهیت اصلی خود خارج شدهاند و تنها کاری که مسئولان انجام دادهاند، این است که تعداد عقود را بیشتر کردهاند تا مردم مرتکب ربای آشکار نشوند اما گرفتار بانکداری «حیل ربا» شدهایم.

نشست تخصصی «ما و بانکداری اسلامی» سهشنبه ۵ دیماه ۹۶ در محل دانشکده مدیریت دانشگاه تهران، با حضور و سخنرانی حسین عیوضلو، عضو هیئتعلمی گروه اقتصاد دانشگاه امام صادق(ع) و رئیس کارگروه راهبردی تحول ساختار نظام بانکی و حجتالاسلام والمسلمین محمداسماعیل توسلی، عضو هیئت علمی گروه اقتصاد دانشگاه علامه طباطبایی برگزار شد.

حجتالاسلام والمسلمین توسلی در ابتدا به بیان نکاتی درباره شاخصههای بانکداری متعارف پرداخت و گفت: اولین ویژگی بانکداری متعارف این است که در این سیستم، قرض در مقابل بهره و با تضمین اصل سرمایه صورت میگیرد و دومین ویژگی بانکداری متعارف، خلق پول اعتباری توسط بانکها است و اثر این دو شاخصه در اقتصاد کلان منجر به توزیع ناعادلانه ثروت میشود.

وی ادامه داد: مرحوم علامه طباطبایی در تفسیر «المیزان» در ذیل تفسیر آیه ۳۹ سوره مبارکه روم مینویسند: ربا به معنای ضمیمه کردن اموال دیگران به اموال خود است و رباخوار هم مال مردم را میخورد و بر مال وی زیاد میشود تا جائیکه اکثریت مردم تهیدست شده و فاصله طبقاتی بیشتر میشود بنابراین توزیع ثروت در سطح کلان جامعه ناعادلانه میشود و از این ناحیه، ربا ظلم دانسته شده است.

عضو هیئت علمی دانشگاه علامه طباطبایی تأکید کرد: هم مسیر بانکداری ذخیره جزئی و هم قراردادهای ربوی ممکن است تولید ثروت کنند اما در زمان توزیع ثروت، بیعدالتی پدید خواهد آمد و به همین دلیل رباخواری در نزد اسلام مضموم است؛ چراکه دین اسلام معتقد است ثروت باید در میان همه مردم تداول داشته باشد.

توسلی با اشاره به تصویب قانون عملیات بانکی بدون ربا در سال ۱۳۶۲ گفت: در این قانون، فرض را بر این گرفتهاند که خلق پول، حق مُسَلَم بانکهاست اما باید سعی کنیم در تخصیص منابع از عقودی شامل عقود مبادلهای و مشارکتی استفاده کنیم که مبتنی بر بانکداری اسلامی باشد اما آثاری که از آن مشاهده میکنیم این است که تفاوتی با بانکداری متعارف غربی ندارد.

وی با بیان اینکه اکنون مشاهده میکنیم که اکثر عقود از ماهیت اصلی خود خارج شدهاند، تأکید کرد: منظورم این است که تنها کاری که انجام دادهاند این است که تعداد عقود را بیشتر کردهاند تا مردم مرتکب ربای آشکار نشوند و آنچه در عمل رخ میدهد همین است که مردم مرتکب ربای آشکار نمیشوند اما عقود صوری در جامعه رواج پیدا کرده است.

عضو هیئت علمی دانشگاه علامه طباطبایی یادآور شد: این وضعیت در نظام بانکی ما، مسلما توزیع ناعادلانه ثروت را در پی داشته است؛ لذا میتوان ثابت کرد بانکداری کنونی ما، نه بانکداری بدون ربا بلکه بانکداری «حیَل ربا» است.

حسین عیوضلو، عضو هیئت علمی گروه اقتصاد دانشگاه امام صادق(ع) و رئیس کارگروه راهبردی تحول ساختار نظام بانکی در ادامه این نشست با اشاره به نحوه ورود بانک به کشورهای اسلامی اظهار کرد: در زمان جنگ جهانی دوم، اکثر کشورهای اسلامی مستعمره بودند و بعد از جنگ جهانی که از استعمار خارج شدند، نهادهای مسلط در کشور آنها، همان نهادهای غربی بودند که مشکلات شرعی داشتند.

وی ادامه داد: یکی از این مسائل مربوط به مشکلات بانکی بود که در آن قرضهای ربوی داده میشد و علمای اسلامی هم با این نهادها از جمله بانک و بیمه مخالف بودند که هرکدام مشکلات شرعی خاص خود همانند ربا، غرر و قمار را داشت.

عضو هیئت علمی دانشگاه امام صادق(ع) عنوان کرد: شهید محمدباقر صدر، اولین کسی بود که نگاه اثباتی به موضوع بانکداری اسلامی دارد و میخواهد در چارچوب همین نظام، عقود اسلامی اجراء شود. البته این مسئله برای نظام عادی غیراسلامی کویت طراحی شده بود و در ایران هم از این موضوع استقبال شد.

عیوضلو با بیان اینکه قانون عملیات بانکی بدون ربا در سال ۶۲ به خوبی نگاشته و تصویب شد، اظهار کرد: گویا بعدها عدهای تصور کردند که با تصویب این قانون، همه چیز حل شده است و به همین دلیل بازنگری در آن صورت نگرفت؛ لذا ما در بانکداری اسلامی فقط به آثار و عملکردها توجه کرده و و همه بازی را نمیبینیم و در واقع بسیار جزئینگر هستیم.

رئیس کارگروه راهبردی تحول ساختار نظام بانکی درباره تفاوت بانکداری اسلامی و بانکداری بدون ربا اظهار کرد: بانکداری اسلامی میخواهد براساس روندهای کلی به صورت اسلامی عمل کند و معتقد است باید در همه موازین بانکی، ربا، قمار، غَرَر، ظلم و... نباشد و همچنین عدالت و کارایی وجود داشته باشد اما بانکداری بدون ربا میخواهد گوشهای از نظام بانکی را اصلاح کند.

وی تأکید کرد: اکنون تقریبا این موضوع روشن شده که بانکداری براساس عقود، دیگر جواب نمیدهد و باید به سایر ابعاد فعالیت بانکی نیز توجه کرد. همچنین برای تحلیل جامع بانکداری اسلامی باید به سطح کلانتر یعنی اقتصاد اسلامی توجه داشته باشیم؛ چراکه بانکداری اسلامی از دل اقتصاد اسلامی بیرون میآید و این اشتباه است که گمان کنیم میتوانیم در دل بانکداری متعارف، بانکداری اسلامی داشته باشیم.

عیوضلو ادامه داد: بنده معتقد به فقه کلاننگر هستم که براساس آن میتوان نظامسازی کرد و در ایران هم بر همین مبنا، تحول در نظام بانکی را پیگیری کردیم؛ چون از سال ۱۳۶۲ مورد اصلاحات و بازنگری قرار نگرفته بود اما همچنان این اصلاحات به نتیجه نرسیده است.

عضو هیئت علمی دانشگاه امام صادق(ع) تأکید کرد: قانون پولی و بانکی کشور مربوط به سال ۱۳۵۱ و قانون عملیات بانکی بدون ربا مربوط به سال ۱۳۶۲ است، بنابراین باید در قوانین خود اصلاحات اساسی ایجاد کنیم چون با این نظام بانکی و این شرایط کنونی نمیتوان اقتصاد کشور را اداره کرد و این نظام بانکی در مقابل تغییرات مقاوم نیست.

منبع: خبرگزاری ایکنا

منتشرشده در اخبار

مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار، گزارشی پژوهشی با عنوان «رویکردهای غربالگری در بازار سرمایه اسلامی» به قلم مجتبی کاوند منتشر کرده است.

در مقدمه این گزارش پژوهشی میخوانیم: امروزه نظامهای مالی در بسیاری از کشورهای اسلامی از جمله مالزی، اندونزی، امارات، قطر و غیره به صورت دوگانه است یعنی علاوه بر بانکداری اسلامی، بیمه اسلامی و بازار سرمایه اسلامی؛ بانکداری متعارف، بیمه و بازار سرمایه متعارف نیز در این کشورها فعالیت دارد. از این رو بسیاری از سرمایهگذاران در این کشورها در مورد سرمایهگذاری در سهام شرکتها تردید دارند چون در مورد منطبق با شریعت بودن فعالیتهای این شرکتها ابهام دارند.

اندیشمندان مالی اسلامی به منظور تمایز میان اوراق بهادار منطبق با شریعت و اوراق بهادار غیرشرعی، فرآیند غربالگری را ابداع نمودهاند. در نظام مالی دوگانه این پتانسیل وجود دارد که برخی از فعالیتها غیر مجاز وجود داشته باشد که ممکن است اوراق بهادار غیرشرعی لیست شده در بورس ارایه نماید. هدف از ایجاد فرآیند غربالگری شناسایی عناصر غیرمجاز شرعی و آگاهی دادن به سرمایهگذاران در مورد چگونگی سرمایهگذاری و کسب سود و نیز افزایش ثروت از طریق راههای مجاز است.

بنابراین، نقش متخصصان مؤسس رویکرد غربالگری کمک کردن و یاری رساندن به منظور پاکسازی بازار سهام از ناخالصیها است. تصمیم شرعی در مورد اوراق بهادارها معمولاً به صورت عمومی منتشر و افشا میشود تا سرمایهگذاران برای تصمیمگیری و سرمایهگذاری در سهام درست اقدام نمایند. در این گزارش رویکردهای مختلف غربالگری که توسط نهادهای مختلف مالی اسلامی ابداع شده است، تبیین میشود.

در بخش دیگری از این گزارش آمده است: سرمایهگذاری در سهام سرمایهگذاران را مالک سهام شرکت میکند و پتانسیل دریافت سود بر مبنای عملکرد آتی شرکت برای آنان وجود دارد. سهامهای اسلامی، سهام شرکتهایی هستند که فعالیتهای مجاز بر مبنای اصول اسلامی انجام میدهند. این سهمها تأیید شده و به صورت دورهای از سوی کمیته فقهای شرعی براساس فرآیندی که غربالگری سهام اسلامی نامیده میشود، بازنگری میشوند.

برای مشاهده متن کامل این گزارش پژوهشی اینجا کلیک کنید.

منتشرشده در اخبار

عضو کمیته فقهی بورس از بررسی چارچوب انتشار اوراق ارزی در این کمیته خبر داد و گفت: پایه این اوراق یورو و دلار خواهد بود.

حجت الاسلام دکتر سید عباس موسویان عضو هیئت مدیره انجمن مالی اسلامی ایران در خصوص انتشار اوراق ارزی اظهار داشت : با توجه به این که اوراق بهادار منتشر شده در ایران عمدتا ریالی است و کارکرد داخلی دارد و در مقابل پروژه های سرمایه گذاری دولت معمولا نیاز به ارز دارد، کمیته فقهی سازمان بورس و اوراق بهادار بررسی چارچوب اوراق ارزی را آغاز کرد تا انتشار اوراق بهادار اسلامی توسط دولت جمهوری اسلامی ایران اجرایی شود.

وی در ادامه افزود: بر این اساس انتشار اوراق ارزی در کمیته فقهی سازمان بورس در دستور کار قرار گرفت و بعد از بررسی های مختلف کمیته فقهی سازمان بورس با انتشار انواع اوراق مشارکت، اوراق مرابحه، اوراق اجاره، اوراق سلف و حتی اوراق اسناد خزانه اسلامی به صورت ارزی و ریالی موافقت کرد.

پایه اوراق ارزی و دو شیوه سرمایه گذاری

عضو کمیته فقهی سازمان بورس و اوراق بهادار درباره پایه این اوراق گفت: پایه اوراق ارزی قطعا بر اساس ارز خواهد بود که می تواند ارزهایی همانند یورو و دلار مورد استفاده قرار گیرد همچنین سرمایه گذاران می توانند با دو شیوه ارزی و ریالی در این اوراق سرمایه گذاران کنند به این صورت که یا از مسیر پرداخت ارزی اوراق را بخرند یا قیمت روز ریالی این اوراق را پرداخت کنند تا مالک اوراق ارزی شوند.

تضمین دولت ایران

موسویان در ادامه افزود: دولت سود این اوراق را تضمین می کند و متعهد است تا در سررسید علاوه بر اصل سرمایه، سود اوراق مورد نظر را به صورت ارزی یا ریالی و به قیمت روز به صاحبان اوراق بپردازند.

وی اظهارداشت: افرادی که در ایران ارز در اختیار دارند می توانند در این اوراق سرمایه گذاری کنند. چرا که علاوه بر این موضوع که این اوراق امنیت و تضمین دولت را به عنوان پشتوانه در اختیار دارد، تغییرات و نوسان نرخ ارز را نیز پوشش می دهد.

تسویه در سررسید با ارز یا ریال

عضو کمیته فقهی سازمان بورس و اوراق بهادار در ادامه گفتگو با ایبِنا، درباره تسویه اوراق ارزی اعلام کرد: بر اساس ساز و کارهای تعریف شده، صاحبان اوراق ارزی در سررسید یا ارز تحویل می گیرند یا به قیمت روز، ریال ارز را به همراه سود آن دریافت می کنند.

فرصت ویژه ایرانیان خارج از کشور

موسویان با اشاره به این که خریداران این اوراق تنها مختص به داخل ایران نمی شوند، اظهارداشت: با توجه به این که نرخ بازدهی در ایران نسبت به سایر کشورهای دیگر مناسب تر است، این اوراق فرصت ویژه ای برای ایرانیان خارج از کشور برای سرمایه گذاران ایجاد می کند تا با خرید آن سود مناسبی را کسب کنند.

وی در ادامه گفت: سرمایه گذاری در اوراق ارزی به نفع دولت نیز تمام می شود چرا که دولت می تواند از منابع ارزی ایرانیان داخل و خارج از کشور به نحو بهینه تری در تامین مالی و برنامه های توسعه ای در بخش اقتصادی استفاده کند.

انتشار اوراق بین المللی اسلامی

عضو کمیته فقهی سازمان بورس و اوراق بهادار درباره چشم انداز این اوراق به ایبِنا، گفت: انتشار اوراق ارزی در بلند مدت زمینه انتشار اوراق بین المللی اسلامی را فراهم می کند و دولت جمهوری اسلامی ایران می تواند با استفاده از این ابزار در کشورهای منطقه، کشورهای اسلامی و غیر اسلامی این ابزار را منتشر کند و با توجه به سود مناسبی که این اوراق دارد قطعا مورد توجه و استقبال سرمایه گذاران در سایر کشورهای دنیا نیز قرار خواهد گرفت.

منبع: ایبنا

منتشرشده در اخبار

پژوهشکده پولی و بانکی بانک مرکزی، به تازگی یادداشت سیاستی تحت عنوان «ساماندهی نرخ بهره سیاستی در الگوی متعارف سیاستگذاری پولی و تحلیل آن از منظر اسلامی» به قلم حسین میثمی و کامران ندری منتشر کرده است.

در چکیده این گزارش میخوانیم:

نرخ بهره سیاستی، مهمترین ابزار یا متغیری است که توسط اکثر بانکهای مرکزی جهت سیاستگذاری پولی مورد استفاده واقع میشود. این نرخ کاربردهای بسیار مهمی دارد که استفاده از آن جهت سیاستگذاری پولی، علامتدهی به سایر نرخهای بهره و کمک به کشف منحنی بازده بازار پول، برخی از آنها است. این تحقیق تلاش میکند تا ضمن موضوعشناسی نظریه و تجربه الگوی متعارف هدایت نرخ بهره سیاستی جهت سیاستگذاری پولی، این الگو را در چهارچوب اسلامی تحلیل کند.

یافتههای پژوهش که به روش تحلیلی⁃توصیفی بدست آمده نشان میدهد که در سطح هدفگذاری، اینکه بانک مرکزی مجموعهای از متغیرها را به عنوان هدف غائی یا عملیاتی خود تعیین کند، با اصل حرمت ربا در تعارض نیست؛ البته متغیرهایی که به عنوان هدف تعیین میشوند باید از فرآیندهای منطبق با شریعت استخراج شده باشند.

از این رو، نرخ بهره کوتاهمدت نمیتواند به عنوان یک هدف مشروع در نظر گرفته شود؛ اما نرخی که از بازار پول اسلامی (بازار بین بانکی اسلامی) استخراج شده و اصطلاحا نرخ سود کوتاهمدت نامیده میشود، میتواند به عنوان جایگزین مورد استفاده واقع شود. همچنین، در سطح ابزارها و شیوههای عملیاتی مورد استفاده، هر چند عمده ابزارهای مورد استفاده توسط بانک مرکزی در الگوی متعارف با چالش ربا مواجه است، اما میتوان با استفاده از ظرفیت عقود مبادلهای، ابزارهای جایگزینی را طراحی کرد که در عمل از قابلیت کاربرد برخودار باشند.

در مقدمه این گزارش آمده است هدایت «نره بهره سیاستی» یکی از مهمترین سیاستهایی است که در نظریه سیاستگذاری پولی نوین مورد توجه محققین و کارشناسان قرار گرفته است. به لحاظ تجربی و عملیاتی نیز در دهه اخیر، بانکهای مرکزی کشورهای گوناگون از این شیوه جهت کنترل تورم در سطوح هدفگذاری شده استفاده کردهاند.

در بخش دیگری از این گزارش میخوانیم: جهت تحلیل سازوکار هدایت نرخ سود سیاستی توسط بانک مرکزی از منظر اسلامی، لازم است بین دو سطح هدایت نرخ بازار و سطح طراحی ابزارها و شیوههای عملیاتی تفکیک نمود. در سطح هدایت نرخ بازار، اینکه بانک مرکزی با خرید و فروش اوراق و سایر شیوهها تلاش کند تا نرخ موجود بازار را به سمت نرخ هدفگذاری شده هدایت کند، اشکال شرعی نداشته و با اصول بانکداری اسلامی(به ویژه حرمت ربا) در تعارض نیست. در واقع بانک مرکزی براساس عمومات فقه اسلامی و اختیاراتی که از طرف حکومت اسلامی دارد، میتواند جهات مدیریت و هدایت بازار پول اقدام کند.

علاقمندان میتوانند این یادداشت سیاستی را این نشانی دریافت کنند.

منبع: پورتال بانکداری اسلامی

منتشرشده در اخبار