در حوزه کارت اعتباری رشد کشور ما با سایر حوزههای بانکداری الکترونیک همسو نبوده و از نظر کمی و کیفی قابل قبول نیست.

با وجود روند توسعه پرداختهای غیرنقدی و نیز رشد قابل توجه بانکداری الکترونیک در نظام بانکی ایران، همچنان در حوزه کارت اعتباری به ویژه در کارتهای اعتباری برونمرزی، رشد کشور ما با سایر حوزههای بانکداری الکترونیک همسو نبوده و از نظر کمی و کیفی قابل قبول نیست. در حال حاضر در کشور حدود یک تا دو میلیون کارت اعتباری وجود دارد که شباهت چندانی هم با کارتهای اعتباری بینالمللی ندارد. این در حالی است که حدود ۲۹۰ میلیون کارت نقدی و پیشپرداخت داریم. اکثر کارتهای موجود نیز به حسابها و سپردههای افراد متصل است.[1]

در واقع نظام بانکی ایران در زمینه کارتهای اعتباری بینالمللی پیشرفت چندانی نداشته و از ظرفیت مناسب این حوزه جهت ارایه خدمات بهتر به مردم و نیز فرصت درآمدزایی برای خود به خوبی استفاده نکرده است. هرچند بخشی از این مشکل به دلیل وجود تحریمهای اقتصادی در سالیان گذشته بوده، ولی به نظر میرسد عمده چالشهای این حوزه، مربوط به مسايل و مشکلات داخلی باشد. در نوشتار حاضر پس از تبیین وضعیت صنعت کارت اعتباری و پرداختهای غیرنقدی در ایران و جهان و تبیین مزایای کارتهای اعتباری بینالمللی، مهمترین موانع پیش روی این صنعت تبیین میشود و برخی راهکارها برای رفع موانع پیشنهاد میگردد.

وضعیت صنعت کارت اعتباری در ایران و جهان

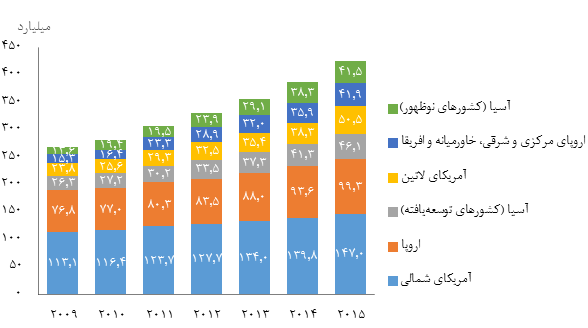

طی سالیان گذشته با پیشرفت فناوری اطلاعات و زیرساختهای گوناگون، تعداد تراکنشهای غیرنقدی رشد قابل توجهی داشته است. به گونهای که از حدود ۲۵۰ میلیارد تراکنش در سال ۲۰۰۹ به بیش از ۴۲۵ میلیارد تراکنش در سال ۲۰۱۵ رسیده است. اقتصادهای نوظهور در آسیا، با نرخ رشد بیش از ۳۰ درصد، بیشترین سرعت رشد تراکنشهای غیرنقدی را به خود اختصاص دادهاند و در بین این کشورها، چین و هند بیشترین سهم را از این رشد داشتهاند (شکل ۱). در این میان، کارتهای اعتباری، سهم به سزایی در توسعه پرداختهای غیرنقدی داشتهاند و به عنوان یکی از ابزارهای پرداخت، بخش زیادی از تراکنشهای غیرنقدی از طریق کارتهای نقدی و کارتهای اعتباری انجام میشود.

شکل ۱- تعداد تراکنشهای غیرنقدی در مناطق گوناگون جهان

منبع: کپجمینی (۲۰۱۶)[2]

یکی از انواع روشهای پرداخت غیرنقدی، کارتهای اعتباری است که میتواند به دو شکل درونمرزی و برون مرزی مورد استفاده قرار گیرد. کارت اعتباری بینالمللی یا فرامرزی[3]، نوعی از کارت اعتباری است که امکان استفاده از آن در خارج از مرزهای یک کشور وجود داشته باشد. استفاده از کارتهای اعتباری بینالمللی به دو بخش تقسیم میشود: یکی استفاده از کارتهای شبکههای بانکی کشورهای دیگر در داخل کشور و برعکس و دیگری استفاده از کارتهای بینالمللی مانند ویزا و مسترکارت در داخل کشور.

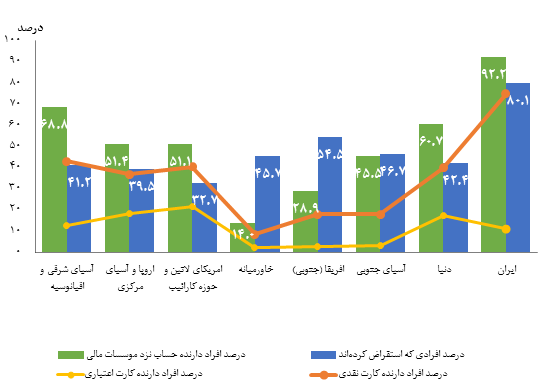

در شکل ۲، وضعیت برخی شاخصهای مربوط به دسترسی مالی و از جمله درصد افراد دارنده کارت اعتباری در ایران و جهان نشان داده شده است. با وجود آنکه در کشور ایران سهم افراد دارنده حساب نزد موسسات مالی و نیز افراد متقاضی اعتبارات بالا است، ولی درصد افراد دارنده کارت اعتباری، چندان زیاد نیست و این امر به ویژه در زمینه کارتهای بینالمللی نمود بیشتری دارد.

شکل ۲- وضعیت برخی شاخصهای مربوط به دسترسی مالی در مناطق گوناگون

منبع: تارنمای بانک جهانی

مزایای کارتهای اعتباری بینالمللی

کارتهای اعتباری بینالمللی، افزون بر مزایای معمول متصور برای کارتهای اعتباری، مزایای دیگری نیز به طور مستقیم یا غیرمستقیم در پی دارد. برای مثال استفاده از کارتهای اعتباری بینالمللی توسط گردشگران خارجی در ایران میتواند به رونق صنعت گردشگری در کشور کمک کند و در نتیجه موجب افزایش درآمدهای ارزی غیرنفتی شود. همچنین استفاده از کارتهای اعتباری شبکه بانکی در خارج از کشور میتواند از طریق فراهم کردن بستر مناسب برای خرید کالاهای خارجی، به طور غیرمستقیم موجب افزایش رقابت و ایجاد انگیزه برای شرکتهای داخلی به منظور افزایش کیفیت محصولاتشان گردد.

امروزه در حوزههای پرداختهای خرد برونمرزی نیازهای متعددی وجود دارد و یکی از ابزارهای مناسب برای رفع نیازهای مربوطه در این زمینه،کارتهای اعتباری بینالمللی است. گردشگران، دانشجویان، مدیران و ... از جمله اقشاری هستند که دسترسی به کارت اعتباری بینالمللی در تسهیل مبادلات و رفع نیازهای آنها در حوزه پرداخت اهمیت ویژهای دارد. برای مثال در حال حاضر تعداد زیادی دانشجویان خارج از کشور وجود دارند که نزدیکان آنها به روشهایی مانند استفاده از صرافیها، وجه مورد نیاز را از داخل کشور به آنها انتقال میدهند. ولی این کار مشکلات زیادی در پی دارد. زیرا تعهد جدی برای انتقال پول وجود ندارد و موارد زیادی از بروز مشکلات در انتقال دقیق و بهموقع پول به دانشجویان وجود داشته است. از سوی دیگر نظارت بر صرافیها به اندازه بانکها نیست و گاه ممکن است سوء استفادههایی در نقل و انتقال وجوه به خارج از کشور صورت گیرد.

در زمینه گردشگری، روزانه مبالغ زیادی توسط گردشگران ایرانی در خارج از کشور صرف میشود که بخش عمده آن به صورت نقدی انجام میشود. برای مثال سالانه تعداد زیادی از گردشگران ایرانی به کشورهایی مانند مالزی، ترکیه و ... سفر میکنند و از این طریق، میلیاردها دلار به منظور تامین مخارج سفر و خرید کالاها و خدمات لازم مصرف میشود. مشکلات موجود در پرداخت غیرنقدی، موجب شده تا مخاطراتی از قبیل تحمل هزینههای بالاتر در تبدیل ارز، از دست دادن پول به دلیل سرقت و ... برای گردشگران ایرانی پدید آید. از سوی دیگر گردشگران خارجی که به ایران میآیند، امکانات لازم برای استفاده از کارتهای اعتباری خود را در اختیار ندارند و دچار مشکل میشوند.

بنابراین در حوزه پرداختهای خرد، گرچه به طرق مختلف گردش مالی انجام میشود، ولی به صورت غیرشفاف، غیرایمن و با بینظمی و هزینههای بیشتر انجام میشود. استفاده از کارتهای اعتباری بینالمللی میتواند نقش زیادی در توسعه گردشگری در ایران و کمک به سهولت در مبادلات خارج از کشور ایفا کند و نیز زمینه بروز بسیاری از تخلفات و فسادها در نقل و انتقال وجوه را از بین ببرد. همچنین به نظر میرسد با توجه به حجم زیاد متقاضیان این صنعت و امکان دریافت کارمزدهای مربوطه، کارتهای اعتباری بینالملی، میتواند به عنوان یک کسبوکار سودآور از سوی بانکها و دیگر موسسات فعال در این صنعت دیده شود. زیرا میتواند از بسیاری هزینههای اضافی جلوگیری کند، ضمن اینکه در این کسبوکار، همه هزینهها را مردم نمیدهند و بخشی توسط ناشر، فروشندگان و ... پرداخت میشود. از این رو این کسبوکار برای همه بازیگران در این حوزه فرصتهای جدید ایجاد میکند و برای سرمایهگذاری پتانسیل خوبی دارد.

چالشهای مربوط به کارتهای اعتباری فرامرزی

در ادامه برخی از مهمترین چالشهای مربوط به کارتهای اعتباری بینالمللی مورد بررسی قرار میگیرد.

الف) ضعف در فرهنگسازی

فراهم کردن بستر اجتماعی و فرهنگی مناسب، پیشنیاز استفاده از هر ابزار و محصول جدید پیش از ارایه به بازار است. در مورد ابزاری مانند کارت اعتباری، فرهنگسازی باید هم در سطح جامعه و هم در سطح کارکنان و مدیران شبکه بانکی صورت گیرد. در دنیا کسب وکار کارت با کارتهای اعتباری شروع شد. چون بهترین مشوق و انگیزه برای ترغیب مشتری به استفاده از ابزار جدید و اعتماد به آن، این است که پول مال خود مشتری نباشد. از اعتباری که به فرد داده میشود میتوان کارمزد دریافت کرد. ولی در کشور ما شاید به دلیل ناآگاهی زمانی که صنعت کارت آمد، کارت را به عنوان یک ابزار دریافت پول از خودپرداز دیدیم و به همین دلیل کارت اعتباری توسعه پیدا نکرد. شبکه بانکی ایران هنوز آنگونه که باید کسبوکار کارت اعتباری را به خوبی نشناخته است و حتی برخی بانکها مقاومت زیادی در برابر آن نشان میدهند. زیرا تصور میکنند که کسبوکار کارت اعتباری برای آنها سودآور نیست یا اینکه به طور سنتی تمایل به پرداخت تسهیلات به مشتریان عمده دارند و ترجیح میدهند تا خود را درگیر فعالیتهای تامین مالی خرد نکنند.

ب) کمبود زیرساختهای فنی

امروزه در نظام بانکی کشور در حوزه پرداختهای الکترونیک، پیشرفتهای چشمگیری صورت گرفته است. وجود اینگونه بسترهای الکترونیکی و آمار روبهرشد پرداختهای الکترونیکی، زمینه مساعدی را برای توسعه صنعت کارت اعتباری فراهم کرده است. با وجود این در برخی موارد به ویژه در عرصه بانکداری بینالمللی، بسترهای فنی و عملیاتی لازم چندان مناسب نیست و لازم است با برطرف کردن این کاستیها شرایط مناسبتری به ویژه در صورت رفع کامل تحریمها و گسترش فضای توسعه این صنعت فراهم گردد.

انجام تراکنشهای بینالمللی و فرامرزی پس از برجام، بستگی زیادی به این دارد که با چه موسسهای و به چه صورتی بخواهیم کار کنیم. یک راه این است که به سوئیچهای ملی، محلی یا منطقهای وصل شویم که این راه دشواری زیادی ندارد و میتوان با استفاده از شبکه شتاب، اقدام کرد. روش دیگر این است که بخواهیم با شرکتهای بزرگ مانند ویزا، مستر کارت، امریکن اکسپرس، چاینا یونین پی[4] و ... همکاری کنیم. شیوه برخی از این شرکتها مانند ویزا و مستر مخالفت و مبارزه با هر گونه انحصارگری در یک کشور است و به طور خاص، تنها بانکهای مورد تایید بانک مرکزی را به رسمیت میشناسند. همچنین سیاست ویزا و مستر، انطباق در تمام نقاط به صورت یکپارچه است. لذا در مورد ویزا و مستر، فعالیت ما باید از بانکها شروع شود. ولی در سایر زمینهها، سوئیچهای محلی و منطقهای میتوانند بخش زیادی از مشکلات ما را حل کنند.

پ) قیمتگذاری و تعیین نرخ سود

یکی از مشکلات موجود در مسیر توسعه کارت اعتباری بینالمللی در کشور، بحث قیمتگذاری و تعیین نرخ مناسب برای کارت اعتباری است. عواملی چون بالا بودن نرخ تورم، تعیین دستوری نرخ سود و نبود نرخهای سود مرجع رسمی و شفاف در بازار پول موجب شده است تا بانکها و مشتریان تمایل چندانی به استفاده از کارت اعتباری نداشته باشند. بانک مرکزی کارت اعتباری را بر اساس قراردارد مرابحه طراحی کرده که جزو عقود مبادلهای است و نرخ سود آن در مقایسه با عقود مشارکتی کمتر است. از این رو برای بانکها انتشار کارت اعتباری با نرخ سود پایین، صرفه اقتصادی ندارد. به نظر میرسد توسعه صنعت کارت اعتباری در کشور، مستلزم آن است که بانک مرکزی تعیین نرخ سود در کارتهای اعتباری را به بانکها واگذار کند و از سوی دیگر بانکها نیز با اعتبارسنجی درست مشتریان، نرخ سود را متناسب با ریسک مشتریان خود تعیین نمایند.

ت) ضعف در نظام اطلاعاتی و اعتبارسنجی

یکی از موانع اساسی گسترش کارت اعتباری چه در سطح داخلی و چه در سطح بینالمللی، نبود نظام اطلاعاتی یکپارچه و هماهنگ برای تشکیل سامانه اعتبارسنجی مشتریان بانکی است. گرچه تاکنون اقدامات و فعالیتهای خوبی در این زمینه انجام شده، ولی به ویژه در سطح بینالمللی کافی نیست. در حال حاضر سوابق و پیشینه افراد برای مشخص شدن سقف و نرخ اعتبار دریافتی توسط هر فرد به طور کامل مشخص نیست. یکی از اقدامات اساسی برای ترویج صنعت کارت اعتباری، استقرار سامانه مناسب اعتبارسنجی در نظام بانکی است تا از این طریق ضمن فراهم کردن امکان اعطای تسهیلات بر اساس سوابق مشتریان، زمینه برای اعتماد شرکای خارجی به نظام بانکی جهت همکاری گستردهتر در صنعت کارت اعتباری مهیا گردد.

ث) ارز دونرخی

شرایط متلاطم ارزی موجب دشوار شدن تسویه و پرداخت میشود. این امر در مسیر توسعه کارت اعتباری بینالمللی، مانعی جدی محسوب میشود. یکی دیگر از مسائل مربوط به حوزه ارز، دونرخی بودن آن است که موجب میشود تسویه پرداختهای ارزی دشوارتر شود. افزون بر این موارد، زیرساختهای موجود برای عملیات تسویه ارزی نیز ضعیف است و امروزه خریدهای برخط، رزرو هتل و ... ساختار لازم برای پشتیبانی در حوزه عملیات تسویه ارزی را ندارد. بنابراین از جمله اقدامات لازم برای توسعه صنعت کارت اعتباری بینالمللی، تکنرخی شدن ارز و جلوگیری از نوسانات غیرمنطقی ارز میباشد. به منظور پوشش نوسانات نرخ ارز، میتوان از سازوکارهایی مانند بیمه، ابزارهای مشتقه و امثال آن نیز استفاده کرد.

ج) پایین بودن سطح استانداردهای بینالمللی در صنعت

به منظور انتشار کارت اعتباری در سطح بینالمللی، علاوه بر استانداردهای داخلی، باید استانداردهای بینالمللی نیز مد نظر قرار گیرند. در حال حاضر برخی استانداردهای نظام بانکی کشور در حدی نیست که بتوان صنعت کارتهای اعتباری را به شکل مطلوبی توسعه داد. این استانداردها به ویژه در دو بعد امنیت و پروتکلهای ارتباطی، با استانداردهای جهانی فاصله دارد و لازم است با نگاه کیفیتگرا ارتقا یابد. ناگفته نماند که ارتقای استانداردهای بینالمللی توسط بانکها هرچند هزینههایی نیز در پی دارد، ولی با توجه به منافع آتی آنها، باید با دید سرمایهگذاری به آنها نگریست. در این راستا، نقش بانک مرکزی به عنوان نهاد مقرراتگذار در صنعت بانکی، اهمیت زیادی دارد.

چ) تنگنای اعتباری

در کارت اعتباری، مولفه «اعتبار» اهمیت زیادی دارد. بیشتر کارتهای ویزا و مستر که پیش از این به صورت محدود در بانکهای ما طراحی شده، از نوع پیشپرداخت است، یعنی نهتنها اعتباری وجود ندارد بلکه مبلغ مربوطه از قبل توسط فرد یا بانک تامین شده است. شرکتهایی مانند ویزا و مستر، ارایهدهنده اعتبار نیستند بلکه تسهیلکننده هستند و اعتبار باید از نظام بانکی تامین شود، در حالی که به دلایل مختلف، با وجود تقاضای بالا برای تسهیلات، در طرف عرضه توانایی کافی برای اعطای اعتبار وجود ندارد و به دلیل بروز پدیده تنگنای اعتباری، نظام بانکی از توانایی کافی برای اعطای اعتبار لازم در این صنعت برخوردار نیست. تا زمانی که این مشکل وجود داشته باشد، بانکها تمایلی به ارائه کارتهای اعتباری به مشتریان ندارند و تنها میتوان کارت نقدی را به شبکههای خارجی مانند ویزا و مستر متصل کرد. بنابراین به منظور توسعه صنعت کارت اعتباری بینالمللی، در قسمت غیربانکی کار آسانتر است ولی در بخش بانکی، کار دشوارتری در پیش داریم و لازم است با اجرای اقدامات لازم، زمینه رفع مشکل تنگنای اعتباری و فراهم شدن اعتبار کافی در نظام بانکی برای اختصاص یافتن در صنعت کارت اعتباری فراهم شود.

ح) قوانین و مقررات

یکی از چالشهای موجود در مسیر توسعه کارتهای اعتباری بینالمللی، نبود قوانین و مقررات کافی و بهروز برای فعالان و بازیگران این صنعت است. در حوزه مقررات، بخشی از مقررات داخلی ما با مقررات بینالمللی تطابق ندارد و در این زمینه باید بازنگری لازم در برخی قوانین و مقررات انجام شود. برای مثال در مواردی مانند پولشویی، تقلب، خلق پول، جابهجایی پول و ... در بعد بینالمللی باید اصلاحاتی در مقررات بانکی کشور انجام شود. یکی دیگر از مشکلات این صنعت، مشخص نبودن متولی مشخص جهت مذاکره با طرفهای خارجی است که خود موجب سردرگمی آنان و ازهمگسیختگی سیاستهای توسعه کارتهای اعتباری بینالمللی میشود. از این رو لازم است در کشور، یک شخصیت (حقیقی یا حقوقی) متولی امر باشد تا موجب افزایش سرعت فرایندهای لازم برای توسعه این صنعت گردد.

خ) مسائل فقهی

یکی از مشکلات ارائه کارت اعتباری در ایران، وجود برخی مسائل فقهی در رابطه با عقود مورد استفاده برای طراحی کارت اعتباری است. تاکنون عقودی مانند قرضالحسنه، جعاله و مرابحه برای طراحی کارت اعتباری در کشور استفاده شدهاند که هر یک مسائل مربوط به خود را داشتهاند و در برخی جهات از انطباق لازم با شریعت اسلام برخوردار نبودهاند. بحث جریمه تاخیر تادیه و عدم امکان استفاده از کارت اعتباری برای بازپرداخت بدهی و قیمتگذاری (تعیین نرخ سود) از جمله مهمترین چالشهای فقهی است که در کارت اعتباری وجود دارد و نیازمند ارایه راهکار قابل قبول است. در سطح بینالمللی نیز این مشکل وجود دارد. هنگامی که بخواهیم کارت اعتباری بینالمللی داشته باشیم، لازم است در عین حفظ کارایی و عملکرد مالی موثر برای این صنعت، مشکلات شرعی آن را نیز مرتفع نماییم. این امر به ویژه در مورد کشورهای اسلامی و البته مسلمانان داخل ایران اهمیت دارد و باید راهکاری منطبق با شریعت و مورد قبول اکثر مذاهب اسلامی برای آن ارایه شود. البته این چالش در رابطه با استفاده از کارتهای اعتباری دیگر کشورها در داخل ایران، به شکل جدی مطرح نیست و آنچه در این رابطه بیشتر اهمیت دارد، فراهم کردن بستر قانونی و عملیاتی لازم برای این کار است.

د) تحریمهای اقتصادی

یکی از مشکلات پیش روی صنعت کارت اعتباری بینالمللی، تحریمهای اقتصادی به ویژه در حوزه بانکی است. ممکن است تحریمهای اقتصادی در برخی مقاطع به ویژه از بعد سیاسی اثرگذار باشد و موجب شود تا کشورهای دیگر و شرکتهای فعال بینالمللی در صنعت کارت اعتباری به راحتی حاضر به همکاری با بانکهای ایرانی نباشند. با وجود این چون در صنعت کارتهای اعتباری، بیشتر مبالغ پرداختی از نوع خرد است، بحث تحریم چندان در آن مطرح نیست. زیرا مبالغ اندک اصولاً مبالغی نیستند که در دنیای تحریم مطرح باشند. میتوان گفت تحریمها کموبیش اثرگذار بوده است ولی در شرایط تحریم نیز راهکارهایی برای فعالیت در این صنعت وجود دارد و اگر نظام بانکی ما به دنبال ورود جدی در صنعت کارتهای اعتباری بینالمللی باشد، تعداد زیادی راه برای حل مشکلات مربوط به تحریم وجود دارد. برای مثال موسسات دیگری به غیر از ویزا و مسترکارت وجود دارند که در صورت فراهم شدن شرایط لازم، آمادگی همکاری برای توسعه این صنعت هستند. نمونه آن تلاشهای اخیر بانک مرکزی برای رایزنی با کشورهای آسیای شرقی جهت اتصال شبکه بانکی با بانکهای این کشورها است.

این نکته نیز قابل ذکر است که در شرایط نبود تحریمها، راهکارهای مناسبتر و بهصرفهتری برای فعالیت در این صنعت وجود دارد، ولی در شرایط تحریم نیز وضعیتی پدید میآید تا در داخل، خلاقیتها و ابتکاراتی برای شرکتهای ایرانی و شبکه بانکی ایجاد شود و از این فرصت باید استفاده کرد. به نظر میرسد به هر دلیلی تاکنون کوشش جدی برای رفع این مشکل وجود نداشته است، با اینکه راههای خوبی حتی در شرایط تحریم برای رفع این مشکل وجود داشته است.

جمعبندی

با وجود مزایای زیادی که برای کارتهای اعتباری بینالمللی قابل تصور است، آنگونه که پیداست در حوزه کارت اعتباری رشد کشور ما با سایر حوزههای بانکداری الکترونیک همسو نبوده و از نظر کمی و کیفی قابل قبول نیست. با وجود اثرگذاری نسبی تحریمهای اقتصادی بر توسعه کارتهای اعتباری بینالمللی، ولی در شرایط تحریم نیز راهکارهایی برای فعالیت در این صنعت وجود دارد و اگر نظام بانکی ما به دنبال ورود جدی در صنعت کارتهای اعتباری بینالمللی باشد، تعداد زیادی راه برای حل مشکلات مربوط به تحریم وجود دارد و میتوان با رفع چالشهای داخلی و خارجی در این زمینه، امکان توسعه این صنعت را بیش از پیش فراهم ساخت.

ایفای نقش فعال توسط بانک مرکزی در جهت ترویج صنعت کارت اعتباری و شناساندن درست آن به شبکه بانکی، تقویت زیرساختهای فنی و ارتقای زیرساختهای بانکی کشور (در ابعاد فنی و محتوایی) مطابق با استانداردهای بینالمللی، پیگیری و عزم جدی برای استقرار سامانه اعتبارسنجی یکپارچه و متمرکز در نظام بانکی، استفاده از شیوههای نوین تجهیز منابع همانند اوراق بهادار اسلامی (جهت رفع مشکل تنگنای اعتباری) و سرانجام تدوین مقررات لازم و اصلاح و حذف مقررات زائد از جمله مهمترین اقداماتی است که به منظور رفع موانع توسعه صنعت کارتهای اعتباری بینالمللی باید در دستور کار نظام بانکی و در راس آن بانک مرکزی جمهوری اسلامی ایران قرار گیرد.

مآخذ

1. انجمن تامینکنندگان خدمات کارت و پرداخت (۱۳۹۳). برای چالشهای صنعت کارت چه باید کرد؟. نخستین سمینار تخصصی کارت و پرداخت، نشریه بانکداری الکترونیک، شماره ۹، آذر و دی ۹۳.

2. پژوهشکده پولی و بانکی (۱۳۹۱). بررسی راهکارهای توسعه کارت اعتباری در ایران، گزارش میزگرد چاپ شده در ویژهنامه تازههای اقتصاد، سال دهم، پاییز ۹۱.

3. تهرانفر، حمید (۱۳۹۱). بررسی چالشهای کارت اعتباری در ایران، مصاحبه چاپ شده در ویژهنامه تازههای اقتصاد، سال دهم، پاییز ۹۱.

4. حکیمی، ناصر (۱۳۹۳). کارت هوشمند یا گوشی هوشمند. سخنرانی نخستین سمینار تخصصی کارت و پرداخت، نشریه بانکداری الکترونیک، شماره ۹، آذر و دی ۹۳.

5. خوانساری، رسول (۱۳۹۵). فرصتها و چالشهای کارت اعتباری بینالمللی در نظام بانکی ایران، بیست و ششمین همایش سالانه سیاستهای پولی و ارزی، پژوهشکده پولی و بانکی.

6. مهنایی، زینب (۱۳۹۱). کارتهای اعتباری. ویژهنامه تازههای اقتصاد، سال دهم، پاییز ۹۱.

7. موسویان، سیدعباس (138۶). طراحی کارتهای اعتباری در بانکداری بدون ربا بر اساس بیع مرابحه، فصلنامه اقتصاد اسلامی، شماره ۲۸.

8. Bakhshi, M., (2006). Developing a Financial Model for Islamic Credit Card for the UK, PHD Dissertation in International Banking & Finance, UK: University of Salford.

9. Capgemini (2016) . 2016 World Payments Report.

10.

11. Saunders, A. & Cornett, M. M. (2015). Financial Institutions Management. A Risk Management Approach. (8th ed.). New York, NY: McGraw-Hill/Irwin.

12.

13. Worldbank.org

تازههای اقتصاد، شماره ۱۵۰، بهمن ۱۳۹۵، صفحه ۳۷- ۴۲.

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

برای ارسال نظر وارد سایت شوید