کنفرانسها و نشستهای علمی

روز سه شنبه ۲۵ مردادسال ۱۴۰۱ به همت انجمن مالی اسلامی وبینار تخصصی «فینتکهای اسلامی؛ فرصتها و چالشهای پیشرو در ایران» با ارائه دکتر حسن بان برگزار شد.

دکتر حسن بان، در مورد فینتکها و اینکه آیا اصلاً فینتک اسلامی داریم یا نه گفت: همانطور که نهاد های مالی اسلامی داریم در همین خصوص فینتکهای اسلامی هم خواهیم داشت در سازو کارهای جدید و در کشورهای اسلامی خیلی از این فینتکهای اسلامی فعالیت دارند و سازوکارهای خاص خود را دارند. در این مسیر همانطور که میدانید در راهاندازی آنها به اصطلاح کسی برای آنها فرش قرمز پهن نکرده بود. اگر یک شخصی یا نهادی که بر اساس خلاقیتهای خود بخواهد در این مسیر حرکت کند ممکن است با درهها و چالشهایی روبهرو شود و دانستن این چالشها و تجربیات بقیه میتواند کمک کند. همچنین دانستن فرصتها فینتکهای اسلامی و ایرانی اسلامی و همچنین تجربیات دیگران میتوان استفاده کرد.

وقتی ما از فینتک صحبت میکنیم در اصل از دو رکن مالی و تکنولوژی صحبت میکنیم. این دو، مثل ۲ بال برای حرکت این حوزه میمانند که باعث میشود که یک خدمت مالی را سریعتر یا با هزینه کمتر به مخاطبین ارائه دهد. حال فناوری و تکنولوژیهای مختلفی وجود دارد؛ مثل تکنولوژیهای موبایل محور یا بلاکچین و مسائل دیگر که میتوانند کمککننده باشند. در قسمت مالی هم بحثهای پولی که به بانک مرکزی مرتبط هست. بحثهای بازار سرمایه که به سازمان بورس مرتبط هست بحثهای بیمهای و اینشورتکها و همچنین بحث حوزه مقررات و نظارت است. کسانیکه در فینتک فعال میشوند باید بدانند که چه رگلاتوری وجود دارد که در حوزه قانونگذاری استفاده خواهد شد.

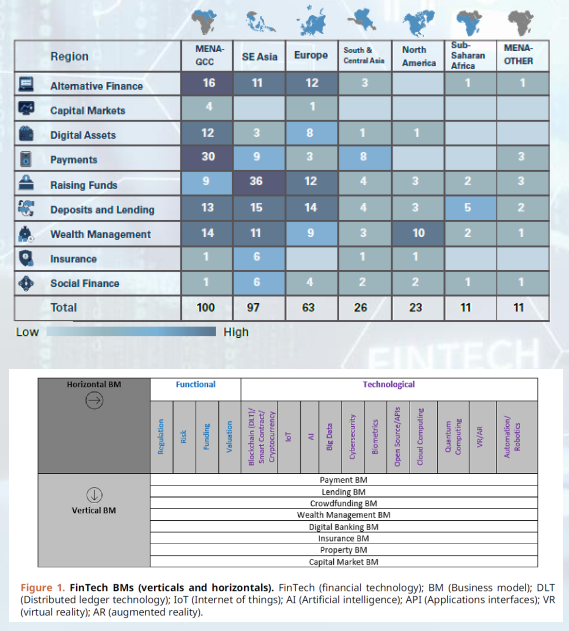

در ادامه ایشان مطرح کرد که: انواع و طبقهبندیهای مختلفی از فینتکها هست. نمودار سمت چپ بالایی یک نموداری هست بهصورت هیتمپ در مورد فینتکهای اسلامی که در کدام کشورها از هر مدلش چه تعدادی فعال هستند و دارند کار میکنند. بعضی از فینتکهای مختلف که چطور خدماتی میدهند. شامل تأمین مالی جایگزین، بازار سرمایه، داراییهای دیجیتال، پرداخت جواز بانکی، صندوقهای تأمین مالی، سپردهگذاری، وامدهی که اخیراً در ایران هم خیلی مطرح شده، مدیریت ثروت، بیمه و تأمین مالی اجتماعی.

در این هیتمپ که ملاحظه میکنید هرچه رنگ تیرهتر شده و با توجه به عددش معلوم است که تعداد بیشتر فینتک اسلامی دارند تو این حوزه فعالیت میکنند. اسلامی بودنشان هم به خاطر یکسری عقود و شرایطشان هست که وقتی فینتک را بررسی میکنید، میبینید که یک امیدنامهای داشتند که سعی کردند مطابق با بانکداری اسلامی یا مالی اسلامی تأمین مالی کنند. در مالی اجتماعی جدیدترین موضوعی که توی دنیا مطرح است، بحث ماکرو صکوک هست که از طریق همین فینتکها راحتتر انجامپذیر است چه به افراد پرداخت شود چه به SMEها. پس یک هیتمپی را داریم که جمع استارتاپ های فینتک اسلامی را نشان میدهد و اینکه در چه حوزه و مناطقی هستند. حوزه خلیجفارس، جنوب شرق آسیا و تعدادی هم در اروپا داریم. برای مثال یک فینتک که بحثهای حقوقی و فقهی را از بحرین و بحثهای تکنولوژی و فناوری را از ترکیه میگیرد و شعب مختلفی در المان و فرانسه و... دارد و خدمات مالی اسلامی بهخصوص وام را بر عهده دارد.

معاون کسب و کار شرکت مدیریت سرمایه خلیج فارس در ادامه ارائه خود گفت: نمودار پایینی وقتی راجع به یک فینتک صحبت میکنیم دو وجه دارد وجه تکنولوژی و اینکه قرار هست چه اتفاقی بیافتد. در این جدول ردیف طوسی رنگ که بالا هست اینها همه فناوری هستند که در این چند سال خیلی مطرح شدند و باعث شدند، بیزینس مدلها فرق کند. چه فینتک و چه فینتک اسلامی. شما با داشتن این دو مدل ماتریس میتوانید فینتکها را طبقهبندی کنید. اگر ایدهای در مورد فینتک دارید که در چه زمینهای قرار میگیرد و چه تکنولوژی لازم دارد و یا اینکه در مورد اینکه کدام قسمت از مباحث مالی را در حال پوشش است. در این ماتریس وقتی شما این تکنولوژیها را کنار هم میگذارید به این میرسید که در بیزینس مدل خود پرداخت داشته باشید، وامدهی باشد یا کرادفاندینگ، مدیریت ثروت، بیمه، مدیریت دارایی املاک، توکنایز کردن املاک و یا بازار سرمایه. مسلماً در مورد تکنولوژی ما بحث اسلامی نداریم و تکنولوژی یک برنامهنویسی برای شیوه ارائه است. مگر اینکه شما بروید سمت تمرکز زدایی و مدلهای جدیدتر کسبوکار که نیاز به نظارت حاکمیت دارد که هنوز هم فقها نظر واحدی در مورد آن ندارند. ولی در مورد مسائل دیگر اسلامی و غیر اسلامی ندارد، آنجایی که یک ابزار یا نهاد اسلامی روی آن سوار میشود، شما میتوانید بگویید که من فینتک اسلامی دارم.

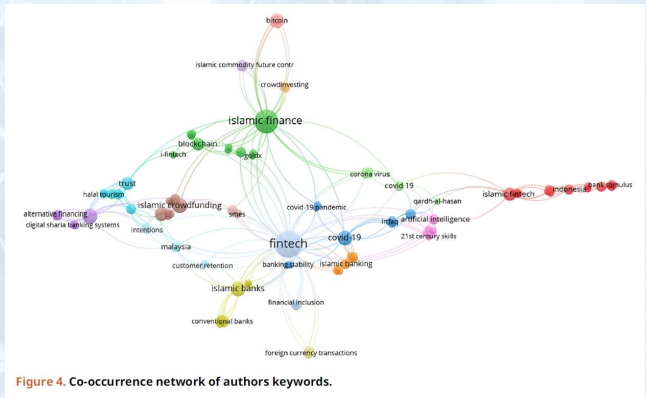

در اسلاید بعدی میبینید کدام کلمات کلیدی در بحث فینتکهای اسلامی و مالی اسلامی صحبت شده کدام کلمات بوده و چگونه به هم ربط دارند. خود کلمه فینتک و مالی اسلامی جز کلمات کلیدی اصلی است و این کلمات کلیدی به شما فرصتها و ترندها را نشان میدهد. هرچند که ما در ایران نهاد رگلاتور و نهاد بالادستیمان اسلامی است به همان نسبت و ناخواسته آمار فینتک اسلامی داریم و متأسفانه آمار ایران در دنیا ارائه نشده است.

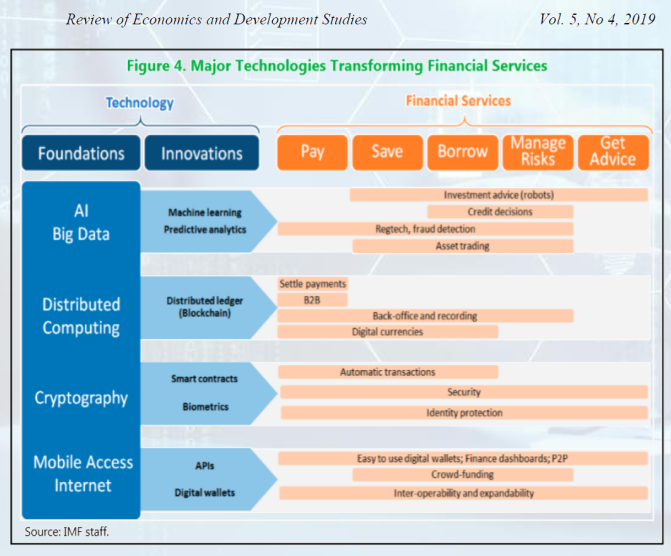

در مورد نمودار بعدی میگوید که کدام تکنولوژیها بیشتر مورد استفاده فینتکها است. این نمودار در مورد تکنولوژی مورد استفاده میگوید که وقتی از اینها صحبت میشود و موضوعاتی بیان میشود که نشان میدهد شما از آن فناوری پایه چگونه میتوانید برای فینتکها استفاده کنید.

همچنین دکتر بان بیان داشت که وقتی در مورد تکنولوژی پایه صحبت میکنید، بعد از آن یک نوآوری رخ خواهد داد. مثلاً در رمزنگاری میتوانید قراردادهای هوشمند حرف میزنید که در ایران خیلی کم به آن پرداختهشده است، باعث میشود که قرارداد هیچوقت از حالت شرعی خود خارج نشود و شرط و شروطی تعیین میکنید که آن عقد همیشه شرعی بماند. کسانی بیشتر در فینتک موفق هستند که در هر دو بال مالی و تکنولوژی را توانمندی کافی داشته باشند. یعنی هم فهم مالی و عقود اسلامی را داشته باشند و هم فهم تکنولوژی را داشته باشند و بتوانند باهم مچ شوند. در همین نمودار مثلاً اگر شما هوش مصنوعی و آنالیز دیتا بدانید، میتوانید در پرداخت، امنیت، در اجاره دادن و... مختلف استفاده کنید. لذا در این نمودار به شما امکان این را میدهد که فینتکها را به لحاظ تکنولوژی دستهبندی کنید.

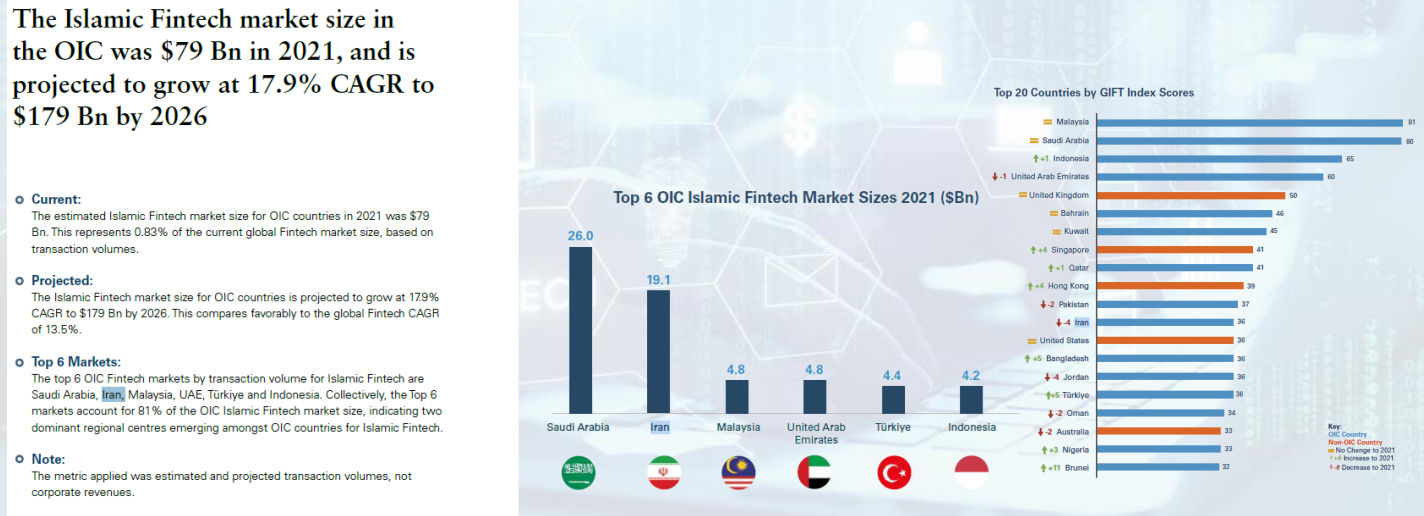

مشاور توسعه کسب و کارهای نوین بیان داشت: یکسری شاخص داریم که فینتکها را طبقهبندی میکند. همانطور که ما به بانکها رتبه میدهیم فینتکها هم طبقهبندی دارند. سمت چپ تصویر آماری که ملاحظه میفرمایید OIC کشورهای عضو اتحادیه اسلامی در اندازه بازار فینتکهای اسلامی به نسبت فینتکهای غیر اسلامی اندازه کوچکی دارد و تراکنشها زیر ۲ درصد است و پیشبینی میشود این رقم ۸۰ میلیارد دلاری که زیر یک درصد است به حدود ۱۸۰ میلیارد دلار برسد تا ۴ سال دیگر. پس بازار روبه رشد است و در کشورهای مختلف سهم بسیار پایینی دارد اما این میتواند هم فرصت باشد و هم تهدید. فرصت باشد برای اینکه میتواند رشد کند و تهدید است برای اینکه فینتکهایی وجود دارد که مردم ترجیح میدهند در آنها سرمایهگذاری کنند. پس چه وجه تمایزی باید باشد که یک مسلمان بیاید از فینتک شما استفاده کند.

در نمودار وسط، شش کشور بزرگ با گردش مالی فینتکها را در OIC میبینید که سایز بازار چقدر است. در این نمودار میبینید که عربستان لیدر بازار است و کشور ایران هم فینتکهایی هستند. اما متأسفانه بیشتر فینتکها در بازار جهانی بهعنوان فینتک اسلامی عنوان نشده است و باید پلتفرمها خودشان به جوامع اسلامی معرفی کنند تا بتوانند فعالیتهای رسمی بینالملل را باهم آغاز کنند. همانطور که یک استارتاپ فینتکی بحرینی و ترکیهای در المان فعالیت میکند؛ چرا ما نتوانیم این کار را بکنیم که به یک شیعه در سراسر دنیا بتوانیم خدمات مالی بدهیم. فینتکها فراتر از مرزها میتوانند عمل کنند و اینها فرصت برای رشد است.

در نمودار سمت راست خطهای آبی کشورهای اسلامی و خطهای قرمز کشورهای غیر اسلامی هستند که فینتکهای اسلامی در آنجا فعال هستند. یکی از موارد معضل برای پلتفرمهای فینتک در کشورمان فقر زبان انگلیسی است که نمیتوانیم خودمان را به دنیا معرفی کنیم و این یک چالش بزرگ برای فینتکهای ایرانی است. دوم اینکه خیلی از پلتفرمهایی که در ایران شکل گرفتهاند کپیبرداری از فینتکهای خارجی هستند و ارزش افزوده خاصی ندارند.

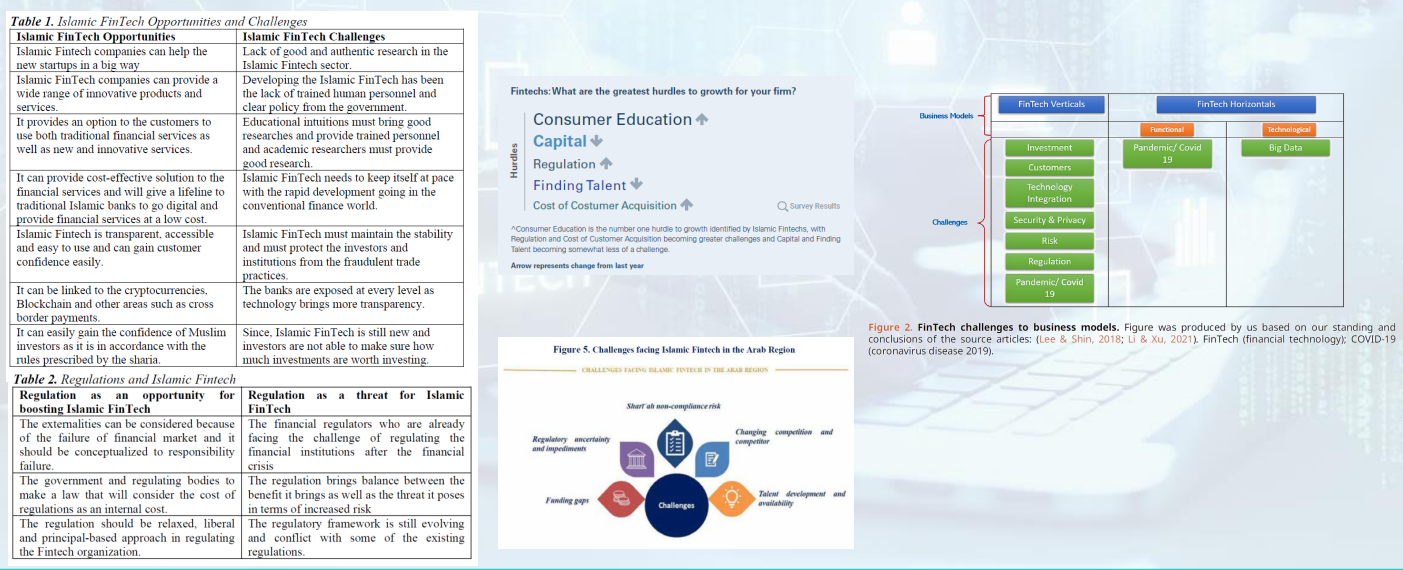

ایشان در ادامه ذکر چالشها بیان داشت که: چالشها بازهم ادامه دارند و از منظرهای مختلف میتوان بررسی کرد. در نمودار وسط یکی از چالشها را بیان کرده تحت عنوان فقر سواد مالی اسلامی است و این شاید یکی از بزرگترین مشکلات رشد استارتاپ ها باشد. دومین بحث سرمایه است و البته مشکلی نیست انچنان چون تقریباً در ایران خودمان هم حل شده است. سوم بحث قانون گذار است و این فقط برای فینتکهای اسلامی نیست بقیه فینتکها و استارتاپ ها هنوز این مشکل را دارند. بحث نیروی انسانی کار بلد که هر دو موضوع تکنولوژی و مالی را مهارت داشته باشد و خیلی مسائل دیگر و این چند چالش اصلی هست از دید موسسان فینتکها.

در نمودار بعدی در کشورهای عربی که چالشها را تقریباً در همین موضوعات دیده بودند و یک بحث فاندینگ گپ بود یعنی تأمین مالی مراحل رشد فینتک از زمان راهاندازی فینتک تا زمان سوددهی و پیدا کردن بازار خودش. بحث رگلاتوری. بحث ریسکهای عدم تطبیق با موازین شرعی هست بحث نیروهای فنی هست که اکثراً از کشورهای اسلامی مهاجرت میکنند.

نمودار بعدی چالش هارا در بحث فینتک و تکنولوژی بیان میکند. واقعیت این است که در بحث تکنولوژی چالشهای زیادی نداریم و در کشورها اکثراً مشکل بیگ دنیا و کرونا را داشتیم. چون کرونا باعث دورکاری شده بود و باعث شده بود پشتیبانی و کد نویسی ها با مشکل روبهرو شود. در بحث بیزینس مدل بحث اول سرمایه است؛ چگونه مشتریان را جذب کنیم؛ بحث بعدی امنیت؛ ریسکها؛ رگلاتوری و حتی مجدداً کرونا هست. نمودار سمت چپ که توضیحات مفصلی در منبع اصلی آن دارد بیان میکند که هم فرصتها و چالشها را بیان کرده که البته بعضی آنها خیلی فانتزی و آکادمیک هست که یکی دو مورد آنها را برای شما عنوان میکنم و بعد از آن بحثی هست در مورد رگولیشن که بحث نهادهای ناظر است در مورد بانک مرکزی؛ سازمان بورس و بیمه که گاهی اوقات در رگولیشن بین خودشان مشکل دارند که این وسط فینتک هم میاید و باعث مشکلات خاص خود میشود.

فینتکهای مرسوم در دنیا مخصوصاً در بازار سرمایه سند باکس را تعریف میکنند. یعنی اگر به یک تکنولوژی رسیدید که بتوانید یک خدمات مالی را بهتر و ارزانتر ارائه کند؛ اما این آیا موجب خراب شدن بازار نشود و ریسکها را به وجود نیاورد. پس این رگلاتورها میآیند اینها را چک میکنند. دو مدل چک کردن وجود دارد. در بیزنس مدلهای مرسوم از سند باکس استفاده میکنند که در دنیا مرسوم هست و در ایران هم از آن استفاده میکنیم که به نظرم زیر نظر مرکز مالی ایران هست. مدل دوم رگویشن هست که جزو چالشهاست و در سیستمهای فینتکی غیرمتمرکز استفاده میشود که رگتک هست که بانک مرکزی قرار بود آییننامه دستور عملی را تدوین کند تحت عنوان «ضابطه یارها» که به سرانجام نرسید. بعضی مسائل هست که نمیتوان در سند باکس آنها را بررسی کرد؛ مثل احراز هویت افراد یا KYC که احراز هویت اسلامی بسیار مهم است؛ چرا مهم است؟ چون مثلا ما پشت سیستم نشستهایم و میخواهیم به افراد وام بدهیم. اول اینکه آن طرف زنده باشد به هوش باشد، سر عقل باشد، ممنوع المعامله نباشد. اینها همه شروطی هستند که در عقود اسلامی هست؛ ولی وقتی طرف مقابل را نمیبینید و طرف مقابل یکبار احراز هویت کرده و دیگر سیستم فرض میکند که آن فرد سالم است که اینجا با امضای دیجیتال میآیند و این مشکل را حل میکنند. یعنی دغدغه شرعی را یک تکنولوژی میآید و در یک لحظه آن را حل میکند؛ که روشها و تکنیکهای مختلفی وجود دارد. یا مثلاً در بحث تأمین مالی جمعی میتوان از طریق اعلام نظر جمعی یا رای گیری جمعی بررسی میکنیم؛ لذا یک سری چالشها داریم به این صورت نیست که جلوی کار را بگیرد با یک سری ابزارها میتوان رفع کرد.

ایشان در پایان سخننان خود مطرح کرد: در این اسلاید یک سری چالشها را میبینیم در مورد بحث تکنولوژی وب ۳ هست بحث دیفای یا خدمات مالی غیرمتمرکز؛ NFT؛ توکن های مشارکتی یا مشاع. در یک پرسش و پاسخ دیگر بررسی شد که با همه این چالشها چه فرصتهایی وجود دارد و کدامیک از این فینتکها احتمال رشد را خواهند داشت؟ در نمودار سمت راست در اواخر ۲۰۲۲ کسانیکه درگیر بودند گفتهاند که بحث خدمات پرداخت اسلامی احتمالاً رشد زیادی خواهند داشت؛ کیف پولهای الکترونیکی و صرافیهای آنلاین که خیلی از مسلمانان نیاز دارند که از خدمات صرافی استفاده کنند. دوم بحث P2P و کرادفاندینگ هاست. موضوع بعدی دارایی دیجیتال است که این توکن ها حتماً پشتیبانی مالیت داشته باشند در مسائل مالی اسلامی بسیار مهم است.

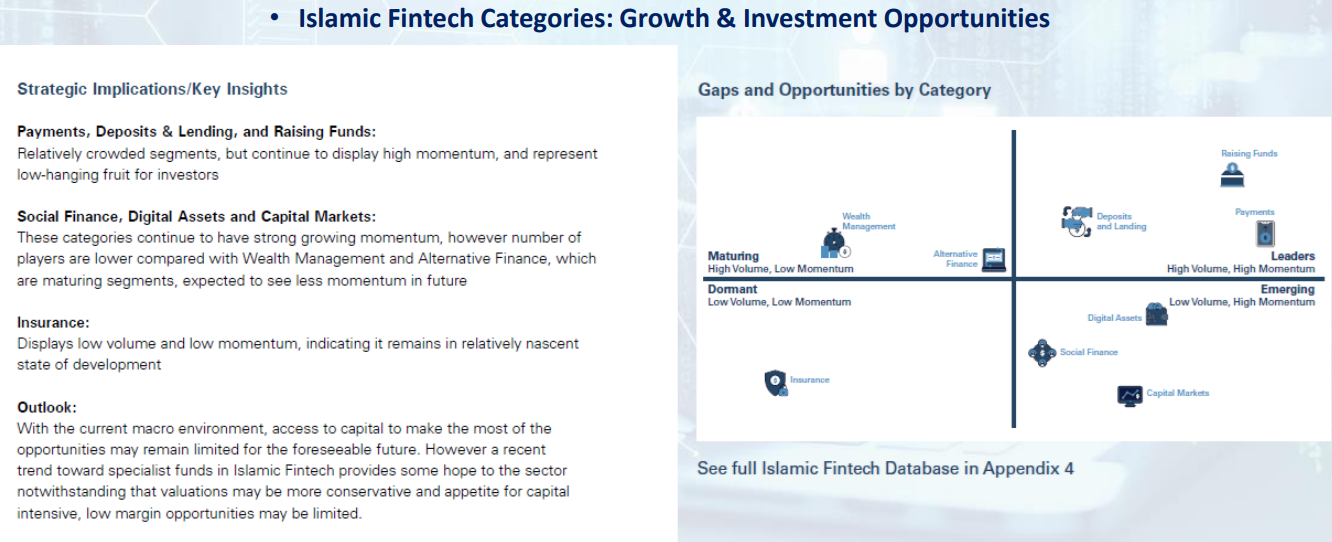

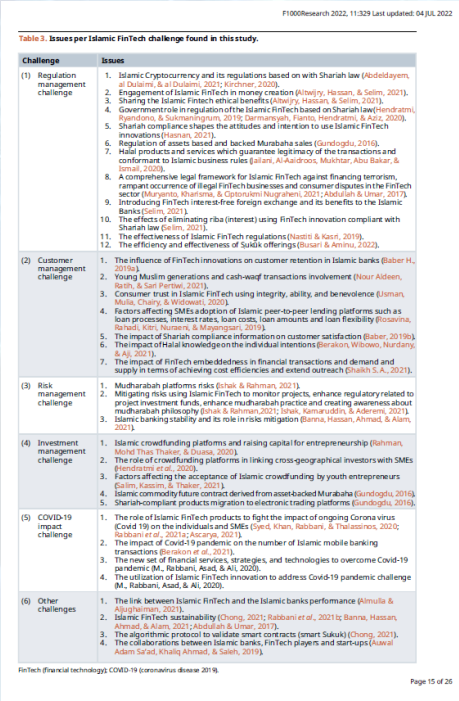

در نمودار سمت چپ یک جدول خوبی هست برای مطالعاتی که تا به حال انجامشده است فقط در بحث چالشهای مالی اسلامی فینتکها انجامشده است یعنی فراتر از بحث بانک و ... است. بحث اول چالشهای رگلاتوری و مقررات هست که ۱۲ مقاله بیانشده که به همین ترتیب در تصویر مشاهده میفرمایید. در تصویر بعدی طبقهبندی دیگری برای فینتکهای اسلامی وجود دارد که رشد و فرصت رشد آنها را بیان کرده است. سمت چپ توضیحات وجود دارد و در سمت راست آنها را روی نمودار ترسیم کرده است. در نمودار عملاً نشان داده که در مورد اینکه چه تعداد هستند و چقدر احتمال وقوع دارند را گفته است. سمت راست بالا که بیشترین احتمال وقوع دارند (که از طریق پرسشنامه از خبرگان بازار به دست آمده) در بحث افزایش تأمین مالی یا (Rising fuond) است یعنی یک فینتکی بزنید که مردم در تأمین مالی کمک کنند مثلاً خانهای دارم که میخواهم بازسازی کنم استارتاپ هایی که در این زمینه باشند بسیار موفق خواهند بود. بعد از آن استارتاپ های پرداخت است چون بحث پرداخت ها در کشورهای دنیا در اقلیتهای مذهبی هستند در آنجا شرایط پرداخت ممکن است در دسترس نباشد لذا این موضوع بسیار مهم است.

بحث بعدی سپردهگذاری و وامدهی است. سمت چپ بالا بحث مدیریت ثروت است. سمت راست پایین بحث دارایی دیجیتال است؛ سوشال فاینانس؛ بازار سرمایهای که خیلی تعدادشان زیاد نخواهد بود و مرسوم نخواهد بود. بیمه را اگر ببینید خیلی طرفدار نخواهد داشت. در اسلاید آخر رفرنسها را خواهیم دید که نمودارها از این رفرنسها ذکرشده است.

در انتهای وبینار دکتر بان به سوالات و موضوعات مطرح شده توسط حاضرین پاسخ دادند که به شرح زیر است:

سؤال: به نظر میرسد فینتکهای خارجی اسلامیتر عمل میکنند بهعنوان مثال لندتک ها در ایران ۳۰ تا ۴۰ درصد بهره دارند.

پاسخ: ما چند مدل وامدهی داریم یکی اینکه وام داریم که میگوید به من پول بدهید و من به شما درصدی سود میدهم اما وقتی هست که من میگویم به من پول بدهید که بیزینس را توسعه دهم و این پروژه مثلاً ۷۰ درصد ۴۰ درصد سود دارد و بیا این سود را بین هم تقسیم کنیم نه اینکه بگویم کار از من پول از شما و من ۷۰ درصد سود و شمت ۴۰ درصد و این ظلم است چرا باید یک نفر بیاید پولش را بدهد که شما سود کنید لذا باید سود به یک نقطه بهینه برسد ازاینرو اینهایی که در ایران کار میکنند چند مدل هستند. یکسری لیزینگ ها میروند از بانکها وام ۱۸ درصد میگیرند چون نمیتوانند با شما قرارداد بالاتر ببندند با شما یک قرارداد موازی میبندند که شما فلان کالا را بخر و اینجا لندتک از دو جا سود میکند. پس ۳۰ یا ۴۰ درصد ربطی به اسلامی بودن یا نبودن ندارد و برخی فکر میکنند اسلامی این است که شخصی بهصورت رایگان پولش را در اختیار ما قرار بدهد و این برداشت اشتباه است که مثلاً بانک مرکزی اعلام کرده ۱۸ درصد سود علیالحساب است و تورم ۴۰ درصد است من بیایم پولم را به شما ۱۸ درصد بدهم. نه چون IRR مشخص است و سود و زیان مشخص است آیا زیان را کسی پوشش میکند؟ ما در یک مدل ضابطه یارها داریم که بهعنوان خرید دین مطرح میشود هنوز در ایران مطرح نشده است.

سؤال؛ با اضافه شدن الزامات شناخت مشتری بیومتریک دیگر این بحث اسلامی و غیر اسلامی نخواهد داشت. الزام استفاده از اثرانگشت و...

پاسخ؛ بله این شاخص بیومتریک میتواند ثابت کند که خود شما هستید اما نمیتواند ثابت کند که شما در سلامت عقلی بودید؛ بهوش بودید نبودید و ... تا حدی تکنولوژیها میتوانند کمک کنند این ریسک ربطی به اسلامی بودن یا نبودن ندارد این است که حداقلهای جاری شدن عقد را به من نشان بدهد و مسلماً یکی از روشها روش بیومتریک هست.

سؤال؛ در اکثر صنایع قبلاً کپیبرداری کردیم چرا از صنایع مالی از فینتک استفاده نمیکنیم؟ مثال سامانه معاملات بروکرهای فعال در فارکس که نمونه اسلامی هم دارند

پاسخ: بحث فارکس متفاوت است بحث فارکس وقتی به پشتصحنه نگاه میکنید میبینید دست گروه خاصی یا خانواده خاصی وجود دارد و پول بازی هست و اصل بازی دست کسان دیگری است اگر وقتی شما فقط مبادله انجام میدهید که حل است اما وقتی اعتبار به شما میدهد آنگاه اتفاقات دیگری میافتد و بازی را خیلی خوب تعریف کردند یعنی شما کسی که بتواند فارکس را مدیریت کند میتواند یک کازینو را خیلی خوب مدیریت کند.

سؤال: فینتکها در حوزه اپراتورهای مخابراتی چه مواردی میتواند باشد

پاسخ: در اپراتورهای مخابراتی و بقیه صنایع یک مطالعاتی مکنزی سال ۱۳۹۶ انجام داد که آنجا نشان داد که حرکت دنیا به این سمت هست که صنایع مخابراتی به خاطر تکنولوژی شبیه به موبایلی که دارند و حتی صنایعی مثل پتروشیمیها به دنبال ایجاد کردن فینتکهای خودشان هستند تا خودشان بتوانند تأمین مالی داشته باشند مثل این موضوع را میتوانید در اپراتور ایرانسل ببینید که خیلی از خدمات را میتوان در سایت خود ایجاد کرده است لذا در آینده اپراتورها میتوانند جای خیلی از بانک هارا بگیرند.

برچسبها

برای ارسال نظر وارد سایت شوید