حجت الاسلام دکتر سید عباس موسویان عضو هیئت مدیره انجمن مالی اسلامی ایران و عضو شورای فقهی بانک مرکزی بیان داشت...

منتشرشده در اخبار

شنبه, 30 تیر 1397 05:08

کتاب «کاربرد قواعد فقهی در نمونهای از قراردادهای بانکی»

نوشته شده توسط مدیر

کتاب «کاربرد قواعد فقهی در نمونهای از قراردادهای بانکی» به قلم استاد مرحوم دکتر نظرپور و فرشته ملاکریمی و به همت انتشارات پژوهشکده پولی و بانکی منتشر شد.

منتشرشده در اخبار

اگر جامعه نیازمند نقدینگی نباشد و نظام بانکی به افزایش نقدینگی دامن بزند و در نتیجه تورم به اقتصاد کشور تحمیل شده و ارزش پول کاسته شود، نوعی مالیات گرفتن ...

منتشرشده در اخبار

آیت الله سبحانی ضمن بررسی مساله بیع دین گفت: در بیع «عینه» را جایز است؛ البته به شرط اینکه قرار ومداری در کار نباشد و همچنین بیع دین به «من علیه الدین» اشکال ندارد چون عکس رباست.

منتشرشده در اخبار

در حقیقت امروزه با توجه به کاهش نرخ سود بانکی و بالا بودن نرخ سود اوراق نسبت به سود بانکی، شاهد استقبال بیشتر سرمایهگذاران نسبت به اوراق بهادار اسلامی هستیم؛ به طوریکه این امر میتواند سرمایههای عظیم ملت را تجمیع کرده و به رونق تولید ملی منجر شود.

غلامرضا ابوترابی، مدیرعامل شرکت مدیریت دارایی مرکزی بازار سرمایه گفت: با توجه به اینکه نسبت مخاطره به بازده در بازارهای جایگزین بازار بورس همچون سکه، ارز و مسکن بالا رفته و تلاطم های پیش بینی نشده ای را در آن بازارها شاهد هستیم، معاملهگران آن بازارها به دنبال گزینه دیگری با ریسک کمتر و سود بیشتر هستند که به طور قطع آن گزینه میتواند بازار سهام باشد.

غلامرضا ابوترابی افزود: البته سهامداران و سرمایهگذاران باید توجه داشته باشند که این رشد قیمت سهام باید متناسب با واقعیتها و ارزش ذاتی سهام شرکتها باشد و به یک رشد حبابی قیمت سهام تبدیل نشود. چرا که شاخص بورس که قطبنمای اقتصادی کشور است باید با شرایط اقتصادی کشور منطبق باشد.

وی اظهار کرد: طی ماههای اخیر، اقتصاد ایران با تحولات متعددی روبرو شد که به تبع آن بازار سرمایه و فعالان این بازار، توجه زیادی به این رویدادها نشان دادند تا به ارزیابی دقیقی از تاثیرات احتمالی تصمیمات اتخاذ شده در روند بازدهی و فرآیند معاملاتی بازار سرمایه دست یابند.

این مقام مسئول توضیح داد: تلاطمهای موجود در بازار مسکن، طلا، ارز و خودرو و همچنین عدم کفایت سرمایه بانکها در شرایط کنونی جهت پاسخگویی به نیازهای مشتریان خود، سبب شده تا شاخص کل بورس شاهد روند صعودی باشد. به طوری که عدد شاخص طی چند روز گذشته به عدد ۱۱۵,۱۷۴واحد رسید که می تواند نشانگر سیگنال های مثبت برای بازگشت رونق نسبی به بازار سرمایه کشور باشد.

بورس و کنترل نقدینگیهای سرگردان

ابوترابی با تاکید بر نقش بازار سرمایه در کنترل نقدینگیهای سرگردان در جامعه گفت: یکی از کارکردهای بازار سرمایه، تجهیز منابع و وجوه مازاد و سوق دادن آن بهسوی سرمایهگذاریها و فعالیتهای مولد اقتصادی است. از طرفی تاکنون بازار سرمایه با توسعه بورسهای مختلف (بورس اوراق بهادار، فرابورس، بورس کالا، بورس انرژی و بورس ایده)، نهادهای مالی مختلف (شرکتهای تأمین سرمایه، شرکتهای مشاوره سرمایهگذاری، صندوقهای سرمایهگذاری و ...)، ابزارهای متنوع تأمین مالی و پوشش ریسک (سهام، حق تقدم، اختیار معامله، سلف موازی استاندارد، قراردادهای آتی، اوراق مشارکت، اجاره، مرابحه و...) و توسعه زیرساختهای نرمافزاری و سختافزاری توانسته است نقشی مهم در جذب مشارکت حداکثری آحاد جامعه در فعالیتهای اقتصادی و تأمین مالی در کشور ایفا کند.

وی دررابطه با اقداماتی که بازار سرمایه میتواند جهت افزایش سهم بازار سرمایه در تأمین منابع مالی بنگاههای تولیدی و مشارکت مردم در جذب منابع انجام دهد هم اظهار داشت: طراحی و پیادهسازی انواع ابزارها و نهادهای مالی جدید (متناسب با سلیقههای آحاد جامعه ازلحاظ ریسکپذیری، افق سرمایهگذاری، بازدهی از جمله اقدامات ضروری در این خصوص است .

ابوترابی ادامه داد: اوراق بهادار اسلامی متنوعی از جمله اوراق اجاره، مرابحه، جعاله، سلف نفتی، استصناع، منفعت، مشارکت، مضاربه، مزارعه، مساقات، قرضالحسنه و وقف در سازمان بورس به تصویب کمیته فقهی رسیده که برخی مانند اوراق مشارکت، اوراق اجاره، مرابحه، استصناع و منفعت به مرحله اجرایی نیز رسیده است، در حالیکه برخی دیگر هنوز در مرحله تدوین دستورالعمل هستند.

مدیرعامل شرکت مدیریت دارایی مرکزی بازار سرمایه، لزوم توسعه متوازن بازار اولی و ثانوی در بازار سرمایه را از دیگر راهکارها برای افزایش سهم بازار سرمایه در تأمین منابع مالی بنگاههای تولیدی ذکر کرد و گفت: همانطور که از آمار معاملات قابلمشاهده است در بازار سرمایه ایران نقش بازار ثانوی بسیار پررنگتر از بازار اولی است؛ در حالی که رونق بازار اولیه است که می تواند سبب رشد تولید اقتصادی کشور شده و تولید ناخالص داخلی را بالا ببرد. بنابراین لازم است تمهیدات لازم جهت ارتقاء نقش بازار اولی از قبیل تسریع در واگذاری سهام شرکتهای دولتی در قالب اصل ۴۴ از طریق بورس، تسریع درروند افزایش سرمایهها و تأمین مالی طرحهای توسعه شرکتها صورت پذیرد.

پایداری درآمدهای دولت با منابع بازار سرمایه

مدیرعامل شرکت مدیریت دارایی مرکزی بازار سرمایه افزود: همچنین باید شرایطی مهیا شود که از ظرفیت بخش خصوصی جهت کمک به پایداری درآمدهای دولت از منابع بازار سرمایه استفاده شود. چرا که امروزه دولت برای رفع کسری بودجه خود نیازمند منابع مالی بوده و روش های سنتی تامین مالی به طور کامل پاسخگوی این نیاز دولت نیست.

به گفته ابوترابی، اکنون طیف گستردهای از ابزارهای بدهی همچون اوراق اجاره، مرابحه و... وجود دارند که پیچیدگی سایر روشهای تامین مالی را نداشته و به شدت گسترش پیدا کردهاند و میتوانند جهت جبران کسری بودجه دولت مورد استفاده قرار گیرند؛ کما اینکه تاکنون دولت برای حل این مساله انتشارهای موفقی در زمینه انواع اوراق بهادار اسلامی انجام داده و پیش بینی میشود این روند در سال آینده رشد بیشتری داشته باشد.

وی توضیح داد: همچنین بهمنظور توسعه کارآفرینی لازم است شرایطی فراهم شود که بنگاههای کوچک و متوسط نیز بتوانند جهت انجام فعالیتهای اقتصادی مولد از طریق بازار سرمایه اقدام به تأمین مالی کنند که این امر بهنوبه خود منجر به افزایش مشارکت مستقیم کارآفرینان و فعالان اقتصادی در فعالیتهای اقتصادی خواهد شد.

ابوترابی در پاسخ به سوالی درخصوص عملکرد بازار سرمایه روی ابزار بدهی با تاکید بر اوراق بهادار اسلامی گفت: مشخصه بارز تامین مالی از طریق انتشار اوراق بهادار اسلامی نوآوری، پویایی، تقویت تدارک وسیع و گسترده منابع مالی کوتاه مدت، میان مدت و بلندمدت و همچنین در نظرگرفتن افق زمانی سرمایه گذاران و سطح ریسک آنها است.

وی با بیان اینکه در بازار سرمایه متناسب با نیازهای گوناگون افراد، ابزارهای مالی مختلف تعبیه شده است، گفت: برای مثال سرمایهگذاران ریسکپذیر میتوانند در پروژههای مشارکتی که میزان سود و زیان پروژه از ابتدا مشخص نیست و سود قطعی به دارندگان اوراق پرداخت نمیشود مشارکت کنند یا سرمایهگذاران ریسکگریز میتوانند با خرید اوراقی مثل اوراق اجاره یا مرابحه که اوراق با درآمد ثابت محسوب میشوند ریسک خود را تا میزان زیادی پوشش دهند. یا سازندهای که دارای توانایی ساخت هست اما منابع مالی کافی برای این امر را ندارد، می تواند از طریق انتشار اوراق بهادار اسلامی همچون اوراق استصناع، منابع مالی لازم را بدست آورده و ساخت پروژه را از سر گیرد.

تقویت ابزارهای سیاست پولی با تعمیق بازار بدهی

ابوترابی تاکید کرد: گسترش بازار بدهی در ذات خود منجر به توسعه بازار سرمایه و نظام تامین مالی میشود. همچنین عمق دادن به بازار بدهی، تقویت ابزارهای سیاست پولی را نیز به همراه دارد.

وی توضیح داد: در این راستا شرکت مدیریت دارایی مرکزی بازار سرمایه به عنوان متولی انتشار صکوک در بازار سرمایه همواره به دنبال تسهیل، تسریع و توسعه در انتشار صکوک بوده و هست؛ به همین منظور جلسات متعددی برقرار و از نظرات خبرگان بازار بهره جسته است.

مدیرعامل شرکت مدیریت دارایی مرکزی بازار سرمایه ادامه داد: در این خصوص پیشنهادهای متعددی از قبیل تهیه سیستم الکترونیکی برای پایش فرآیند انتشار اوراق، کاهش تشریفات در موقعیتهای مشابه عرضه خصوصی و موارد زیاد دیگری مطرح شده است؛ چرا که فرآیند انتشار در برخی موارد تا حدی طولانی بوده که مفروضات طرح تغییر کرده یا صورت های مالی میان دوره ای جدید ارائه شده و سبب شده تا طرح توجیهی تامین مالی زیر سوال برود.

این مقام مسوول بیان کرد: برای کاهش هزینههای انتشار صکوک و سوق دادن متقاضیان تامین مالی (همچون صنایع کوچک و متوسط) به سمت این بازار نیز لازم است به این سمت برویم که تا حد امکان ارکان انتشار صکوک مانند رکن ضامن، بازارگردان، متعهد پذیره نویس و سایر ارکان را اصلاح کرده و برخی از ریسکها را به عهده سرمایهگذار قرار دهیم و اگر سرمایهگذار به دنبال اوراق عاری از ریسک بود، از ابزارهای پوشش ریسکی که لازم است طراحی شود، استفاده کند تا بانیان بتوانند با هزینه کمتر و شفافتر و همچنین سهولت بیشتر اقدام به تامین منابع مالی خود کنند.

وی اظهار داشت: با عنایت به مصوبۀ جدید هیئت مدیرۀ سازمان که در تاریخ ۵ تیر ۱۳۹۷ ابلاغ شد، این امکان فراهم شده تا بانیها (چه آنها که در بورس یا فرابورس پذیرفته شده باشند و چه آنها که پذیرفته نشده باشند) بتوانند اوراق بدون رکن ضامن منتشر کنند. این نکته میتواند هزینه انتشار صکوک را به میزان زیادی کاهش داده و نرخ موثر اوراق برای بانی کاهش یابد.

راهکارهای جذب منابع خارجی و هدایت به پروژههای صادرات محور

ابوترابی با اشاره به اینکه بازار سرمایه میتواند با طراحی و پیادهسازی ابزارها و نهادهای مالی متنوع به جذب سرمایهگذاری خارجی برای امر صادرات کمک شایانی کند، افزود: انتشار انواع اوراق بهادار ارزی و همچنین احداث صندوقهای پروژه بینالمللی میتواند راهکارهایی جهت جذب منابع خارجی و هدایت آنها به سمت شرکتها و پروژههای صادرات محور تلقی شود که با اهتمام سازمان بورس و اوراق بهادار میسر خواهد شد.

وی تاکید کرد: تشویق و ترغیب سرمایهگذاران خارجی مستلزم مدیریت ریسک نرخ ارز و سایر ریسکهای فعالیتهای اقتصادی است که باید راهکارهای مناسب پیشنهاد و عملیاتی شود.

ابوترابی با بیان اینکه با انتشار انواع مختلف اوراق بهادار اسلامی می توان در کوتاه مدت شاهد خروج از رکود در بخشهای مختلف اقتصادی بود، اظهار داشت: طبق دادههای مرکز آمار ایران، در حال حاضر که با نرخ تورم تکرقمی در کشور مواجه هستیم، یکی از بهترین شیوههای ممکن برای حفظ ثبات موجود، انتشار انواع اوراق بهادار اسلامی است که از سیاستهای پولی محسوب شده و میتواند زمینهساز رشد و توسعه اقتصادی صنایع باشد چرا که برای رشد و توسعه صنایع در کشور نیازمند آرامش و ثبات در بخشهای مختلف اقتصادی هستیم.

وی ادامه داد: در بستر این ثبات است که صنایع وانند توسعه یافته و رشد و شکوفایی اقتصادی کشور را رقم بزنند. چرا که امروزه دولت به تامین مالی پروژههای عمرانی نیاز دارد و بهترین ابزاری که در اختیار داشته و میتواند در کوتاه مدت تورم زدا باشد، انتشار انواع اوراق بهادار اسلامی است.

موج استقبال سرمایهگذاران از اوراق بهادار اسلامی

مدیرعامل شرکت مدیریت دارایی مرکزی بازار سرمایه خاطرنشان کرد: در گذشته شرکتهای ایرانی تامین مالی خود را از طریق بازار پول انجام میدادند؛ اما در سالهای اخیر با توجه به توسعه بازار سرمایه بر تامین مالی از طریق بازار سرمایه تاکید بیشتری شده است.

وی افزود: در حقیقت امروزه با توجه به کاهش نرخ سود بانکی و بالا بودن نرخ سود اوراق نسبت به سود بانکی، شاهد استقبال بیشتر سرمایهگذاران نسبت به اوراق بهادار اسلامی هستیم؛ به طوری که این امر میتواند سرمایههای عظیم ملت را تجمیع کرده و به رونق تولید ملی منجر شود.

منبع: پایگاه خبری بازار سرمایه

منتشرشده در اخبار

بانکداری اسلامی صنعتی است که پتانسیل رشد و زمینههای توسعهی اقتصادی را برای کشور غنا فراهم میکند.

منتشرشده در اخبار

چنانچه میخواهیم نگاهی علمی و مستند به روند اجرای بانکداری اسلامی در ایران داشته باشیم و اثرات متغیرهای کلان اقتصادی را در آن تحلیل و بررسی نماییم، بیشک نیازمند طراحی شاخصهای جامع و برآورد دادهایم

منتشرشده در اخبار

سه شنبه, 29 خرداد 1397 08:20

جزئیات مصوبه کمیته فقهی سازمان بورس درباره ترکیب دو قرارداد اختیار معامله

نوشته شده توسط مدیر

مجید پیره، دبیر کمیته فقهی سازمان بورس و اوراق بهاداربه تشریح جزئیات و مصوبات جلسه کمیته فقهی این سازمان پرداخت و گفت: در جلسه اخیر کمیته فقهی سازمان بورس

منتشرشده در اخبار

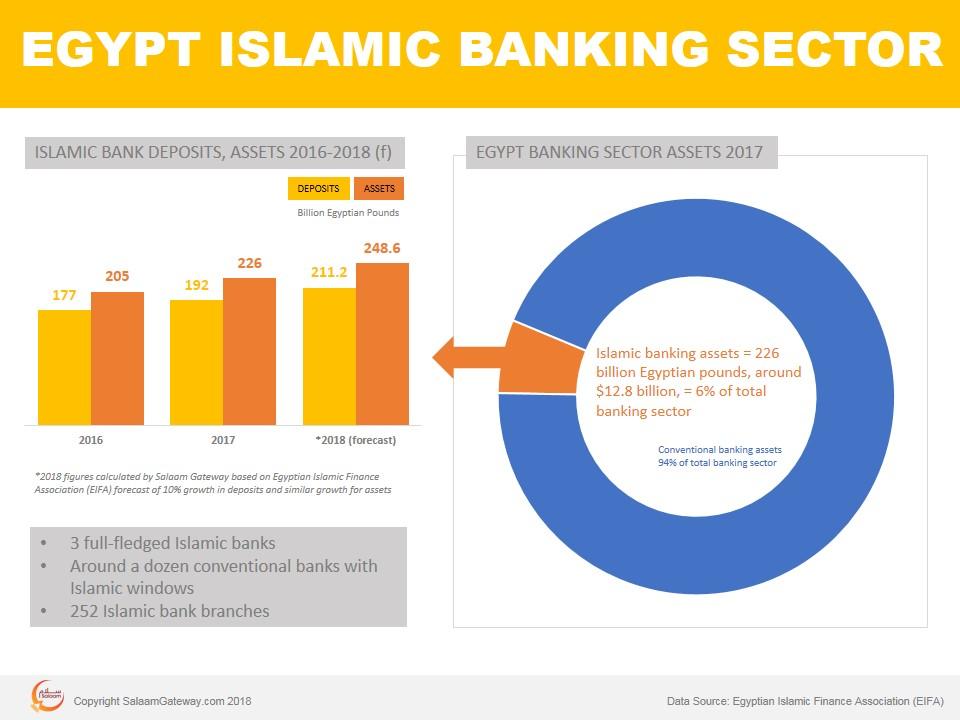

ارزش کل داراییهای بانکداری اسلامی مصر در پایان سال ۲۰۱۶ به ۱۵ میلیارد دلار رسیده که نسبت به سال قبل رشد ۷ درصدی را تجربه نموده است.

در سال ۱۹۶۳ بانکهای پسانداز اسلامی در مصر تأسیس شدند و پس از آن دولت مصر اصرار بر اعمال قوانین بانکهای تجاری بر این بانکها را داشت. سرانجام در سال ۱۹۶۷، این تجربه با شکست مواجه شد و پس از آن در سال ۱۹۷۲، بانک اجتماعی ناصر به عنوان یک موسسه اسلامی تأسیس گردید. این اولین باری بود که دولت یک کشور مسلمان نسبت به تأسیس بانکی بر اساس سیستم بدون ربا تمایل نشان داد. عمده فعالیتهای این بانک مربوط به امور اجتماعی از جمله دادن وامهای بدون بهره به افراد فقیر و نیازمند، بورسیهکردن دانشآموزان و دانشجویان و اعطای اعتبارات خرد به پروژههای کوچک بر اساس اصل تسهیم سود و زیان بود. به مرور زمان بانکداری اسلامی در مصر گسترش یافت و بانکهای کاملاً اسلامی و یا بانکهایی که بخشی از فعالیتهای آنها در چارچوب قوانین شریعت بود، شکل گرفت. از سوی دیگر، با توجه به استقبال و تقاضای مشتریان بانکی برای تعامل با بانکداری مطابق با شریعت اسلامی، این کشور رشد سالانه ۱۰ الی ۱۵ درصد در صنعت مالی اسلامی خود را پیشبینی کرده است.

بر اساس آمار و اطلاعات به دست آمده، ارزش کل داراییهای بانکداری اسلامی این کشور در سال ۲۰۱۶ حدود ۱۵ میلیارد دلار میباشد که نسبت به سال قبل از رشد ۷ درصدی برخوردار بوده است. میزان سود خالص آن نیز برابر ۳۲۵ میلیون دلار و میزان سپردهگذاری در پایان سال 201۶، بالغ بر ۱۳ میلیارد دلار ثبت گردید که نسبت به دوره مشابه سال ۲۰۱۵، ۸ درصد رشد را نشان میدهد. میزان تسهیلات اعطایی بانک مذکور نیز از سال ۲۰۱۳ تا ۲۰۱۶، ۱٫۳ برابر شده و به ۳٫۶ میلیارد دلار افزایش یافته است.

علاقمندان می توانند جهت دریافت آخرین اطلاعات آماری بانکداری اسلامی در کشور مصر به این نشانی مراجعه کنند.

منبع: پورتال بانکداری اسلامی

منتشرشده در اخبار

شنبه, 19 خرداد 1397 01:45

مشارکت بانک میزان پاکستان در توسعه دانش عمومی بانکداری اسلامی

نوشته شده توسط مدیردر چند سال اخیر مدیران بانک میزان پاکستان برنامههایی را جهت توسعه دانش عموم مردم در حوزه بانکداری و مالی اسلامی آغاز کردهاند.

بانک میزان پاکستان (Meezan Bank) نخستین بانک اسلامی در کشور پاکستان محسوب میشود که در سال ۲۰۰۲ و پس از تغییر نظام بانکی کشور پاکستان از بانکداری اسلامی یکپارچه به سمت بانکداری دوگانه، تاسیس شد.

این بانک، یک نهاد مالی اسلامی پیشرو در دوره اخیر در نظام بانکی پاکستان محسوب میشود. در حال حاضر این بانک انواع محصولات مالی اسلامی را جهت تجهیز و تخصیص منابع، ارائه خدمات بانکی، تأمین مالی شرکتی، تأمین مالی شخصی، مدیریت ثروت و ... ارائه میدهد.

در چند سال اخیر مدیران بانک میزان پاکستان برنامههایی را جهت توسعه دانش عموم مردم در حوزه بانکداری و مالی اسلامی آغاز کردهاند. هدف این برنامهها آشنا نمودن عموم مردم و مشتریان نظام بانکی با ماهیت ابزارهای مورد استفاده در بانکها اسلامی و درک شباهتها و تفاوتهای این محصولات با ابزارهای متعارف است.

در این رابطه اخیرا سمیناری با مشارکت بانک میزان پاکستان و دانشگاه پنجاب در مسیر توسعه دانش عمومی در رابطه با بانکداری و مالی اسلامی برگزار شد. در این سمینار، مدیران و اعضای شورای فقهی بانک میزان پاکستان و همچنین برخی کارشناسان و محققین بانکداری اسلامی به ارائه برخی نکات و مسائل دارای اهمیت پرداختند.

در این دوره بسیاری از مخاطبین عمومی بانکداری و مالی اسلامی مانند اساتید و دانشجویان دانشگاهها، فعالان در صنعت بانکداری و برخی کارشناسان فعال در حوزههای مالی یا بیمهای حضور به هم رساندند و سوالات مورد نظر خود را با کارشناسان بانکداری و مالی اسلامی در میان گذاشتند.

منبع: پورتال بانکداری اسلامی

منتشرشده در اخبار