عضو هیئتعلمی دانشگاه علامه طباطبایی با اشاره به شیوه قرآن در ابلاغ قوانین جدید اظهار کرد: اساسا شیوه قرآن در ابلاغ قوانین و احکام جدید به صورت تدریجی بوده است و در برخی از کتب علوم قرآنی به تفصیل در مورد آن بحث شده است؛ قرآن کریم ابتدا نسبت به پیامدهای ربا هشدار میدهد و با توصیههای اخلاقی آغاز میکند و سپس حکم نهایی را اعلام میکند.

حجتالاسلام و المسلمین امیر خادمعلیزاده، عضو هیئت علمی دانشگاه علامه طباطبایی، به برخی آثار اقتصادی، اجتماعی و روانی ربا از منظر قرآن کریم پرداخت و اظهار کرد: در قرآن کریم از برخی ناهنجاریهای اقتصادی یاد شده، به طوریکه برخی از آیات قرآن، کرارها و رفتارهای ناپسند اقتصادی را که میتواند برای فرد و جامعه آثار منفی، اقتصادی، روحی و روانی، فرهنگی و اجتماعی در پی داشته باشد مورد نهی قرار دادهاند.

وی افزود: در ادبیات اقتصادی میتوانیم این آیات را نوعی محدودیت قرآنی یا مکتبی تلقی کنیم. ناهنجاری اقتصادی، نوعی نهی و محدودیت است که در فرهنگ اقتصادی قرآن مورد نکوهش شدید قرار گرفته است. برای نمونه، رباخواری یکی از این رفتارهای اقتصادی ناپسند است که به صریحترین و شدیدترین لحن در قرآن مورد نهی قرار گرفته است.

عضو هیئتعلمی دانشگاه علامه طباطبایی ادامه داد: این نهی تا جایی است که نوعی اعلان جنگ با خدا و رسول او قلمداد شده است. مُسَلم است که چنین کنشهای منفی اقتصادی، پیامدهای اقتصادی و غیراقتصادی فراوانی در سطح خُرد و کلان اقتصادی جامعه در پی دارد.

ربا در نزد واژهشناسان به عنوان نوعی زیاد شدن

خادم علیزاده اظهار کرد: واژهشناسان، ربا را به معنای زیادی یا زیاد شدن معنا کردهاند که در فرهنگ اقتصادی قرآن، نوعی زیادی خاص گفته میشود. صاحب قاموس قرآن، ربا را از «ربوه» به معنای زیادت دانسته و راغب که مؤلف یکی از کتب لغت در زمینه قرآن است نیز آن را زیادت و بالا آمدن معنا کرده است.

وی ادامه داد: معامله ربوی را از آن جهت ربا دانستهاند که در آن، زیادی وجود دارد یعنی از قبل شرط میکنند که بیشتر به من پرداخت کنید؛ چه در کالا و چه در پول و چه در ربای قرض و چه در ربای معاملی باشد در دین مبین اسلام حرام است و به همین جهت ربا خورنده اهل آتش است.

این پژوهشگر اقتصاد اسلامی با اشاره به دیدگاه قرآن کریم درباره رباخواران عنوان کرد: قرآن کریم درباره سرنشت رباخواران میفرماید: «الَّذِينَ يَأْكُلُونَ الرِّبَا لَا يَقُومُونَ إِلَّا كَمَا يَقُومُ الَّذِي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ ذَلِكَ بِأَنَّهُمْ قَالُوا إِنَّمَا الْبَيْعُ مِثْلُ الرِّبَا وَأَحَلَّ اللَّهُ الْبَيْعَ وَحَرَّمَ الرِّبَا فَمَنْ جَاءَهُ مَوْعِظَةٌ مِنْ رَبِّهِ فَانْتَهَى فَلَهُ مَا سَلَفَ وَأَمْرُهُ إِلَى اللَّهِ وَمَنْ عَادَ فَأُولَئِكَ أَصْحَابُ النَّارِ هُمْ فِيهَا خَالِدُونَ؛ كسانى كه ربا مىخورند، (از گور) برنمى خيزند مگر مانند برخاستن كسى كه شيطان بر اثر تماس، آشفته سرش كرده است. اين بدان سبب است كه آنان گفتند: (داد و ستد صرفاً مانند رباست.) و حال آنكه خدا داد و ستد را حلال، و ربا را حرام گردانيده است. پس، هر كس، اندرزى از جانب پروردگارش بدو رسيد، و (از رباخوارى) باز ايستاد، آنچه گذشته، از آنِ اوست، و كارش به خدا واگذار مى شود، و كسانى كه (به رباخوارى) باز گردند، آنان اهل آتشند و در آن ماندگار خواهند بود» (البقره/ ۲۷۵)

وی اظهار کرد: ربا در ادیان پیشین نیز از زبان قرآن تحریم شده است؛ چنانچه در متون قرآن کریم آمده است: «وَأَخْذِهِمُ الرِّبَا وَقَدْ نُهُوا عَنْهُ وَأَكْلِهِمْ أَمْوَالَ النَّاسِ بِالْبَاطِلِ وَأَعْتَدْنَا لِلْكَافِرِينَ مِنْهُمْ عَذَابًا أَلِيمًا؛ و [به سبب] رباگرفتنشان با آنكه از آن نهى شده بودند و به ناروا مال مردم خوردنشان و ما براى كافران آنان عذابى دردناك آماده كردهايم» (نساء/۱۶۱)

تبیین مسئله ربا در قرآن

خادمعلیزاده ادامه داد: حدود ۱۰ آیه از آیات مکی و مدنی به تدریج در تشریح حرمت ربا و آن هم به شدیدترین لحن و به طور مطلق نازل شدند؛ یعنی قیدی ندارند که در ادبیات مالی اسلامی در دهههای اخیر با عنوان ربای مصرفی، ربای ضروری یا ربای تولیدی و مانند آن بهکار برده شود بلکه به طور مطلق نازل شده است.

وی افزود: از مضمون مجموعه این ده آیه میتوانیم محدودیت و ممنوعیت بهکار گیری سرمایه ربوی در فرآیند سرمایهگذاری، تولید و تجارت و در نتیجه حرمت انواع وامهای ربوی، چه وام برای تولید و چه برای مصرف یا غیر را دریابیم. باید دقت داشت که وام ربوی، چه برای مصرف و چه برای تولید در فرآیند یک عقد شرعی نبوده و پولی را که به طرف مقابل میدهند، بدون انجام کار و تولیدی، از قبل درصد معینی مشخص شده است.

عضو هیئتعلمی دانشگاه علامه طباطبایی عنوان کرد: همچنین در ربا، شرط زیادت، قبل از انجام هر کاری به طور قطعی صورت میگیرد و این دو ویژگی از مقومات وام ربوی است و در هر صورت حرام است. نگاهی به آیات قرآن کریم نشان میدهد که قرآن این عمل در حرمت ربا را که در قبل از اسلام وجود داشته، به شکل تدریجی حرام کرده است.

حذف تدریجی ربا در قرآن

وی به آیه دیگری از قرآن کریم در تحریم ربا اشاره کرد و گفت: از جمله آیات در سوره روم آیه ۳۹ است که آمده است: «وَمَا آتَيْتُمْ مِنْ رِبًا لِيَرْبُوَ فِي أَمْوَالِ النَّاسِ فَلَا يَرْبُو عِنْدَ اللَّهِ وَمَا آتَيْتُمْ مِنْ زَكَاةٍ تُرِيدُونَ وَجْهَ اللَّهِ فَأُولَئِكَ هُمُ الْمُضْعِفُونَ؛ مِنْ زَكَاةٍ تُرِيدُونَ وَجْهَ اللَّهِ فَأُولَئِكَ هُمُ الْمُضْعِفُونَ و آنچه [به قصد] ربا مىدهيد تا در اموال مردم سود و افزايش بردارد نزد خدا فزونى نمى گيرد و[لى] آنچه را از زكات در حالى كه خشنودى خدا را خواستاريد داديد پس آنان همان فزونىيافتگانند و مضاعف مىشود»

این پژوهشگر اقتصاد اسلامی با اشاره به شیوه قرآن در ابلاغ قوانین جدید اظهار کرد: اساسا شیوه قرآن در ابلاغ قوانین و احکام جدید به صورت تدریجی بوده است و در برخی از کتب علوم قرآنی به تفصیل در مورد آن بحث شده است. قرآن کریم ابتدا نسبت به پیامدهای ربا هشدار میدهد و با توصیههای اخلاقی آغاز میکند و سپس حکم نهایی را اعلام میکند.

خادم علیزاده یادآور شد: مفسران آغاز این فرآیند تشریع تدریجی در زمینه ربا را در مکه و در سوره روم میدانند که در این سوره، سخن از ربا، تنها به صورت اندرز اخلاقی آمده است؛ چراکه افراد کوتهبین گمان میکردند، ثروت با رباخواری زیاد میشود اما براساس آیات قرآن، این زیادی رشد و نمو مال و تجارت شما نیست.

وی افزود: آنگاه بعد از هجرت در سه سوره، نساء، آل عمران و بقره که در مدینه نازل شدند، بحث از ربا به میان آمده است و اگرچه سوره بقره پیش از آل عمران نازل شده است بعید نیست که آیه ۱۳۰ سوره آل عمران که حکم صریح تحریم ربا را بیان کرده است قبل از سوره بقره نازل شده باشد.

ربا به عنوان ناهنجاری اقتصادی و اجتماعی/ حذف تدریجی ربا در قرآن

عضو هیئتعلمی دانشگاه علامه طباطبایی ادامه داد: در این زمینه یکی از مفسران معاصر به نام وهبه زحیلی در کتابی با عنوان «مراحل تحریم ربا» مینویسد: خداوند مانند تحریم شراب، ربا را در چهار مرحله تحریم فرمودند که یکی در مکه و بقیه در مدینه بود.

وی افزود: به دنبال بحث درباره انفاق در راه خدا برای حمایت از نیازمندان در آیه ۲۷۵ تا ۲۷۹ سوره بقره، از مسئله رباخواری سخن به میان آمده است که دقیقا ضد انفاق است و این مسئله را مرحوم علامه طباطبایی در تفسیر خود به عنوان نوعی تقابل بین انفاق و ربا به تفصیل بیان کردهاند.

عضو هیئتعلمی دانشگاه علامه طباطبایی ادامه داد: این آیات هنگامی نازل شده بود که رباخواری در مکه، مدینه و شبه جزیره عربستان در اوج خود رواج داشت و این آیات حال رباخواران را به شکلی گویا مجسم میسازد. قرآن کریم در این باره میفرماید: «الَّذِينَ يَأْكُلُونَ الرِّبَا لَا يَقُومُونَ إِلَّا كَمَا يَقُومُ الَّذِي يَتَخَبَّطُهُ الشَّيْطَانُ مِنَ الْمَسِّ ذَلِكَ؛ كسانى كه ربا مى خورند، (از گور) برنمى خيزند مگر مانند برخاستن كسى كه شيطان بر اثر تماس، آشفته سرش كرده است.» (البقره/۲۷۵).

آثار اجتماعی و روانی رباخواری

خادمعلیزاده افزود: این مسئله به عنوان اثرات اقتصادی و اجتماعی ربا برای شرایط امروزه ما بسیار مهم است چراکه باعث خروج از تعادل در زندگی فردی، اجتماعی و اقتصادی میشود و این بسیار مهم است. « يَتَخَبَّطُهُ» به معنای عدم تعادل بدن به هنگام راه رفتن و بلند شدن است و در این جمله، شخص رباخوار به آدم دیوانهای تشبیه شده است که نمیتواند به خوبی راه برود .

این پژوهشگر اقتصاد اسلامی ادامه داد: برخی مفسران این وضعیت را برای حال رباخواران در رستاخیر و در قیامت بیان کردهاند و بیشتر مفسران همین را بیان کردهاند اما برخی معتقدند این توصیف، تجسم حال رباخواران در همین دنیاست؛ چراکه عمل رباخواران همانند دیوانگانی است که تفکر صحیح اجتماعی ندارند و حتی نمیتوانند منافع خود در بلند مدت را در نظر بگیرند.

خادمعلیزاده یادآور شد: برای رباخواران مسائلی همانند تعامل، نوعدوستی، همدردی و عواطف انسانی اساسا معنا ندارد و زندگی آنها دچار عدم تعادل یا به فرموده قرآن تخبط شده است اما اینگونه هم میتوان تفسیر کرد که چون وضع انسان در جهان دیگر تجسمی از اعمال و کنشهای او در همین دنیاست، میتوانیم بگوئیم که این آیه، اشاره به هر دو معنا دارد؛ بدین معنا که حرکت رباخواران در این دنیا، غیرعاقلانه و آمیخته با ثروتاندوزی جنون آمیز است و در جهان آخرت نیز همچون دیوانگان محشور میشود و جالب است که در روایت معصومین به هر دو قسمت اشاره شده است.

وی در پایان با اشاره به روایتی از امام صادق(ع) در تشریح وضعیت رباخواران اظهار کرد: چنانکه در روایتی از امام صادق(ع) در تفسیر این آیه میخوانیم: رباخوار از دنیا بیرون نمیرود مگر اینکه به نوعی از جنون مبتلا خواهد شد؛ جنونی که در رفتارها و منش فردی، اجتماعی، اخلاقی و اقتصادی او ظاهر میشود و اگر ما کمی در حال رباخواران دقت کنیم، این آثار را در وجود آنها مشاهده خواهیم کرد.

منبع: خبرگزاری ایکنا

منتشرشده در اخبار

چهارشنبه, 01 شهریور 1396 10:29

پذیرش اسناد سخاب در بازار ثانویه؛ راهکار شفافسازی قیمتها

نوشته شده توسط مدیرفراهم شدن بستر پذیرش اسناد خزانه اسلامی (سخاب) در بازار ثانویه معاملات سادهترین و مهمترین راهکار برای متعادل سازی و شفاف سازی قیمت این اسناد است.

اسناد خزانه اسلامی، اوراق بهادار با نامی است که دولت به منظور تسویه بدهیهای خود بابت طرحهای تملک داراییهای سرمایهای با قیمت اسمی و سررسید معین به طلبکاران غیردولتی واگذار میکند.

اسناد خزانه مرسوم در دنیا توسط دولت به رقمی کمتر از قیمت اسمی به خریداران فروخته شده و از منابع مالی حاصل از فروش، بدهیهای دولت پرداخت میشود، اما به دلیل اشکالات فقهی وارد بر این روش، دولت ایران، این اوراق را صادر و به شکل مستقیم به طلبکاران غیر دولتی واگذار میکند. دارنده اوراق درصورت نیاز به وجه نقد، این اوراق را در بازار ابزارهای نوین مالی فرابورس ایران به فروش میرساند.

تفاوت عمده این اسناد با سایر اوراق بهادار، در سررسید و پرداخت سود آن است. این اوراق عموما سررسیدی کمتر از یک سال داشته و اغلب سررسیدشان به صورت ۴، ۱۳، ۲۶ و ۵۲ هفتهای است. اسناد خزانه اسلامی بدون سود بوده و هیچگونه پرداخت میان دورهای تحت عنوان سود نخواهند داشت و سرمایهگذاران از مابهالتفاوت قیمت خرید اوراق و ارزش اسمی دریافتی آن در سررسید، منتفع خواهند شد. دارندگان اوراق، مبلغ اسمی را در سررسید از دولت دریافت میکنند.

انتشار اسناد خزانه اسلامی که سال ها محل بحث و گفت و گو بین کارشناسان و مسئولان بود، ابزاری مناسب برای سرمایه گذاری و همچنین سیاست های پولی و مالی بانک مرکزی است.

به طور کلی با انتشار اسناد خزانه اسلامی به طور همزمان دولت از طریق مدیریت بدهیها، بانک مرکزی از طریق کنترل نقدینگی و مردم به واسطه استخراج نرخ بدون ریسک در یک بازار رقابتی، منتفع میشوند.

«کشف نرخ سود بدون ریسک مورد انتظار بازار در اقتصاد کشور»؛ «فراهم آوردن بستر لازم برای توسعه ابزارهای مالی بازار»؛ «کمک به سیاستهای پولی و مالی به منظور اعمال سیاستهای بهینه جهت تنظیم و کنترل انتظارات بازار»؛ «کمک به حفظ استقلال کشور با استفاده از تامین مالی داخلی دولت و کاهش استقراض بینالمللی»؛ «استخراج انتظارات بازار از نرخ سود بدون ریسک با سررسیدهای مختلف» و «معاف از مالیات بودن درآمدها و معاملات این اوراق» از جمله مهم ترین مزایای اسناد خزانه اسلامی هستند.

حجت الاسلام و المسلمین سیدعباس موسویان دبیر کمیته فقهی سازمان بورس و اوراق بهادار معتقد است این اسناد ابزاری برای پوشش کسری بودجه دولت ها محسوب می شود که دولت ها نیاز خود را با انتشار آن برطرف می کنند. به علاوه، ابزار سرمایه گذاری کوتاه مدت برای سرمایه گذارانی است که میخواهند نقدشوندگی دارایی خود را حفظ کرده و در عین حال، سرمایه گذاری کنند از همین رو ابزار موفقی برای سرمایهگذاری کوتاه مدت است.

وی با بیان اینکه اسناد خزانه یک معیار سنجش برای بازدهی سایر ابزارهای مالی است، می گوید: به طوری که نرخ بهره اسناد خزانه متعارف (ربوی) به عنوان یک کف برای همه ابزارها شناخته می شود. به همین جهت در کشورهای اسلامی اگر بخواهیم یک بازار سرمایه تمام عیار داشته باشیم به یک ابزار مالی نیاز داریم که کف بهره را تعیین کند.

بزرگترین دغدغه فعالان بازار سرمایه درخصوص اسناد خزانه اسلامی، عدم ایفای تعهدات دولت در زمان سررسید است. برای رفع این نگرانی، دولت به این بدهی اولویتی هم ردیف حقوق و مزایای کارکنان خود داده و به عنوان بدهی ممتاز دولت در نظر گرفته میشود. خزانهداری کل کشور نیز موظف است پرداخت مبلغ اسمی اسناد خزانه اسلامی را در سررسید اوراق تعهد کند. این تعهدنامه به امضای وزیر امور اقتصادی و دارایی رسیده است از این رو اسناد خزانه اسلامی ریسک نکول نخواهند داشت.

موسویان با اشاره به اینکه دارندگان اسناد خزانه اسلامی می توانند در سررسید به ارزش اسمی از این اوراق استفاده کنند، اظهارداشت: دارندگان اسناد خزانه اسلامی قبل از سررسید هم میتوانند با تنزیل از اوراق خود استفاده کنند که در این صورت بازار ثانویه شکل میگیرد.

علی صالح آبادی مدیرعامل بانک توسعه صادرات در رابطه با اسناد خزانه اسلامی (سخاب) می گوید: چون این اوراق در بازار ثانویه عرضه نشد، نرخ های غیر متعارفی گرفت؛ اگر این اوراق در بازار ثانویه پذیرش شود که در آینده نزدیک انجام خواهد شد نرخ این اوراق متعادل خواهد شد.

سعید اسلامی بیدگلی دبیر کل کانون نهادهای سرمایه گذاری ایران نیز درباره راهکارهای چگونگی متعادل سازی نرخ اسناد خزانه اسلامی در گفتگو با ایبِنا گفت: ساده ترین راه برای این کار، فراهم کردن بستر انجام معامله اسناد خزانه اسلامی در بازار ثانویه است.

وی اظهار داشت: اوراق اسناد خزانه اسلامی برخلاف اوراق طرح های انتفاعی دولت که یک بار بیشتر اجازه نقل و انتقال در بازار را ندارند، می تواند چندین بار در بازار معامله شود.

دبیرکل کانون نهادهای سرمایه گذاری ایران ادامه داد: در صورتی که بین بازار سرمایه و بانک مرکزی همکاری صورت بگیرد، از طریق مکانیزم بورس، قیمت اوراق اسناد خزانه اسلامی نیز شفاف تر خواهد شد.

با توجه به اینکه در حال حاضر نرخ سود اسناد خزانه اسلامی از نرخ سود بانکی بالاتر است، به نظر می رسد فراهم شدن بستر پذیرش این اوراق در بازار ثانویه به کاهش قیمت اسمی آن کمک کند.

منبع: خبرگزاری ایبنا

منتشرشده در اخبار

عضو شورای فقهی بانک مرکزی و عضو هیئت مدیره انجمن مالی اسلامی ایران با پاسخ به شبهات مطرح شده در مورد ربا بودن سود بانکی و جریمه تاخیر گفت: تعریف فقهی ربا مشخص است و هیچکدام از این تعاریف نگفتهاند سود علیالحساب رباست.

یکی از مسئولان کشور در برنامهای تلویزیونی با انتقاد از سیستم بانکداری در کشور گفته بود وقتی سود روز شمار و علیالحساب پرداخت میشود این بدیهی است که ربا پرداخت میشود در این زمینه با حجتالاسلام دکتر سید عباس موسویان به گفت و گو پرداختهایم.

دکتر موسویان سال 73 کارشناسی ارشد رشته اقتصاد نظری از دانشگاه شهید بهشتی گرفت و بعد از آن به تحصیل در دوره دکترای تخصصی تفسیر و علوم قرآن مشغول شد و در سال 1384 این اندیشمند اسلامی مدرک دکترای فقه اقتصادی را از حوزه علمیه قم نیز دریافت کرد و اکنون نیز عضو شورای فقهی بانک مرکزی است.

نظر حجتالاسلام سید عباس موسویان در مورد بانکداری اسلامی این است: بانکداری اسلامی همان اهداف بانکداری متداول دنیا را دنبال میکند با این تفاوت که ادعا میشود عملیات بانکداری در این بانکها براساس فقه معاملات اسلامی صورت میگیرد. مهمترین اصل در بانکداری اسلامی تقسیم سود و زیان حاصل از معامله و پرهیز از پرداخت ربا یا همان بهره پول است.

به لحاظ فقهی ربا تعریف مشخصی دارد که در هیچکدام از این تعاریف نگفتهاند سود علیالحساب رباست

حجت الاسلام والمسلمین سیدعباس موسویان، عضو هیئت مدیره انجمن مالی اسلامی ایران و عضو شورای فقهی بانک مرکزی، در رابطه با این سخن یکی از مسئولان کشور که از سود علیالحساب و روزانه بانکها انتقاد کرده بود و گفته بود «سود روزانه بانکها بدیهی و واضح است که ربا است چرا که هیچ کسبوکار و درآمدی نیست که روزانه سودش معین باشد»، گفت: به لحاظ فقهی ربا تعریف مشخصی دارد که در هیچ کدام از تعاریف آن، اشارهای به اینکه سود ثابت یا متغیر باشد یا اینکه روزشمار، ماه شمار یا سال شمار باشد نشده است.

وی با بیان اینکه اگر قرارداد فیمابین بانک و سپردگذار قرارداد قرض باشد به لحاظ شرعی هرگونه گرفتن سود در قرارداد قرض ربا است گفت: در این صورت تفاوتی وجود ندارد که سود روزانه باشد یا سالانه و همچنین درصد نرخ سود نیز در آن تغییر ماهوی ایجاد نمیکند و چه با نرخ یک درصد باشد و چه با نرخ ده درصدی و بالاتر ربا محقق میشود که در این صورت همه انواع سود ربا است.

سپردههای سرمایهگذاری بانکها قرارداد وکالت است

عضو شورای فقهی بانک مرکزی با اشاره به اینکه اگر قرارداد غیر از قرارداد قرض بود سود سالانه ماهانه و حتی روزانه آن نیز اشکال ندارد و حتی میتوان بر روی آن سود علیالحساب گذاشت گفت: امروزه در سپردههای سرمایهگذاری بانکها از قرارداد وکالت استفاده میشود که در قرارداد وکالت سود روزانه، ماهانه و سالانه ربا نیست.

وی با بیان اینکه به صرف علیالحساب بودن نمیتوان گفت که سود بانکها ربا است گفت: با توجه به اینکه قرارداد بانکها قرارداد وکالت است و نه قرارداد قرض میتوان گفت سود علیالحساب ربا نیست. اما نکتهای که در این زمینه وجود دارد این است که بانک در پایان سال به عنوان وکیل مؤظف است حساب و کتاب پایان دوره را انجام دهد و مابه التفاوت سود قطعی و سود علیالحساب را بپردازد.

حجتالاسلام موسویان با انتقاد از این دیدگاه که بیان میشود که محال است سود روزانه حلال باشد گفت: این حرف درستی نیست چرا که در روایات متعددی در صدر اسلام آمده است که شخصی از دیگری پول میگرفت و همان روز معاملهای انجام میداد و بعد سود حاصل از معامله را در آن روز با هم تقسیم میکردند.

بانکها ماهیت استخر سرمایه دارند از یک طرف منابع وارد آن میشود و از طرف دیگر این منابع به ده ها هزار پروژه وصل است

عضو شورای فقهی بانک مرکزی افزود: بانکها ماهیت استخر سرمایه دارند از یک طرف منابع وارد آن میشود و از طرف دیگر این منابع به دهها هزار پروژه وصل است و وقتی سپردهگذار پولش را در بانک سپردهگذاری میکند به محض سپردهگذاری به آن پروژهها وصل میشود و یک ساعت دیگر هم بخواهد پول خود را بردارد پول آن به اندازه یک ساعت کار کرده است و به اندازه یک ساعت به پول او سود تعلق میگیرد منتها بانکها اعلام کردهاند که کمتر از یک روز را نمیتوانیم سودش را محاسبه کنیم و سودش را بپردازیم.

وی در رابطه با انتقاداتی که در مورد سیستم بانکداری اکنون وجود دارد گفت: اگر ماهیت بانکداری بدون ربا که شامل مباحث استخر سرمایه یا همان سرمایه مشاع و به کار بردن قرارداد وکالت است خوب تحلیل شود نه تنها سود روز شمار علیالحساب بلکه اگر بانکها توان محاسباتی داشتند پرداخت سود ساعتی نیز به لحاظ فقهی مشکلی نمیداشت.

حجتالاسلام موسویان با بیان اینکه در تمامی کتب فقهی بحث ربا را در قراردادهای قرض محقق دانستهاند گفت: بنابراین در قرارداد وکالت بحث ربا وجود ندارد حتی اگر سودش روزانه باشد مثل اینکه تاجری پول شما را میگیرد و با آن تجارت میکند و در همان روز کالایی را میخرد و با سود میفروشد و احتیاج نیست که این خرید و فروش یک ماه طول بکشد همانگونه که در روایات نیز جواز داده شده است که اگر فردی با سرمایه شخص دیگر کالایی میخرید و از این دست میخرید و از آن دست میفروخت سودی به دست میآورد و بعد آن سود را با هم تقسیم میکردند که این معامله به یک روز نیز نمیرسید.

وی با بیان اینکه در قرارداد وکالت تنها مسئلهای که اهمیت دارد بحث توانایی مدیریت اموال مطرح است گفت: ممکن است توانایی مدیریتی فردی به گونهای باشد که بتواند با سرمایه افراد ساعت به ساعت کسب و کار کند و از آن سود به دست بیاورد و از آن طرف ممکن است وکیل نالایقی باشد که حتی ماهانه نیز نتواند از آن سرمایه استفاده کند که در اینجا سود ماهانه آن نیز اشکال دارد اما اشکالش نه از جهت ربا بلکه به جهت این است که سودی به وجود نیامده است که بخواهد آن را بپردازد.

وجه التزام را برخی از علما جایز میدانند

عضو شورای فقهی بانک مرکزی در رابطه با اشکالاتی که از سوی علما و حتی برخی از مراجع راجع به بانکداری مطرح است گفت: بیشتر اشکال فقها و مراجع عظام در رابطه با وجه التزام است که در این رابطه نیز دیدگاههای مختلف فقهی وجود دارد و برخی از مراجع وجه التزام را قبول دارند و برخی دیگر قبول ندارند اما با توجه به اینکه فقهای شورای نگهبان معتقدند که وجه التزام اشکال ندارد و ربا نیست بانکها بر اساس دیدگاه فقهای شورای نگهبان که قانون شده است و به بانکها ابلاغ شده است رفتار میکنند.

وی با بیان اینکه کار بانکها در دریافت وجه التزام یا جریمه تاخیر خلاف شرع و قانون نیست گفت: اما کسانی که مقلد مراجعی هستند که وجه التزام بانکها را جایز نمیدانند آن افراد باید بدهیهای خود را به موقع پرداخت کنند تا مرتکب وجه التزام نشوند چراکه اگر تأخیر کنند و بانک از آنها وجه التزام دریافت کند برای بانک اشکال ندارد چون بانک مقلد شورای نگهبان و قانون است اما آن شخص چون خودش مقلد مرجعی است که وجه التزام را اشکال میداند برای او حرام خواهد بود.

منبع: خبرگزاری تسنیم

منتشرشده در اخبار

وقف یکی از سنتهای پسندیدهای است که به دلیل آثار اقتصادی فراوانی که در پی دارد، در احادیث از آن با عنوان «صدقه جاریه» نام برده شده است. این سنت در ایران نیز سابقه طولانی دارد و یکی از اقداماتی که در سالهای اخیر در راستای گسترش این سنت حسنه و انجام آسانتر آن انجام شد، تأسیس صندوقهای وقفی در بازار سرمایه و همچنین انتشار اوراق وقفی بود که با استقبال خوبی از سوی مردمی که قصد فعالیت خیریه را دارند مواجه شد و البته وقف در بازار سرمایه دارای موافقان و مخالفان خاص خود است.

حجتالاسلام والمسلمین حسن نظری، رئیس پژوهشگاه حوزه و دانشگاه و عضو کمیته فقهی سازمان بورس و اوراق بهادار، در گفتوگو با ایکنا درباره ابعاد وقف در بازار سرمایه اظهار کرد: واقعیت امر این است که خود پدیده وقف، همانند صندوقهای قرضالحسنه باید اقدامی مردمی باشد و چون کاری مردمی است باید آنها را همانند فعالیت خیّرین مدرسه ساز در نظر بگیریم که به صورت خودجوش فعالیت کرده و برخی مشکلات دولت و مردم را برطرف میکنند.

وی ادامه داد: در سالهای اخیر در بازار سرمایه، صندوقهای وقفی تأسیس شد اما بهتر است که این صندوقها را به گونهای سازماندهی کنیم که از وابستگی به تصمیمات دولتی جدا شوند؛ چراکه در این شرایط است که وقف شکوفا خواهد شد.

نظری با ذکر مثالی اظهار کرد: در ایام مناسبتهای مذهبی در حاشیه خیابان، خدمات رفاهی بسیاری انجام میشود و به عنوان مثال، پزشکان خدمات بهداشتی و درمانی ارائه میدهند، مردم نذورات و غذاهای خود را در سطح گسترده در اختیار دیگران قرار میدهند و این مسئله هیچ ارتباطی با دولت و سازمانهای دولتی ندارد بلکه به صورت خودجوش و با سازماندهی خود مردم انجام میشود.

وی ادامه داد: وقف هم اینگونه است و باید دخالت دولت در آن کم شود و امور اداره آن از جمله صندوقهای وقفی در بازار سرمایه به مردم واگذار شود و خیّرین، چنین صندوقهایی را راهاندازی کرده و مردم به آنها مراجعه کنند. به عنوان مثال برای ساخت هنرستان، بیمارستان، درمانگاه و ... وقف کنند و دولت هم صرفا هدایتگر باشد و راهنماییهای لازم را به مردم ارائه دهد.

موفقیت وقف در بازار سرمایه نیازمند رهایی از تصمیمات دولتی است

عضو کمیته فقهی سازمان بورس و اوراق بهادار اظهار کرد: یک بخش دیگر کار در مورد وقف در بازار سرمایه این است که تأسیس صندوقهای وقفی باید به گونهای باشد که همه امور آن در نظر گرفته شود؛ چراکه شرکتهایی که سهام خود را وقف میکنند، صرفا تا حدی توان چنین کاری را دارند و چون وقف قابل خرید و فروش نیست، اگر سهام شرکتها، بیش از حد وقفی شود، دچار رکود شده و نمیتوانند با سایر شرکتها رقابت کنند و در نتیجه از دور رقابت در بازار سرمایه خارج میشوند.

نظری با اشاره به ابعاد دخالت دولت در صندوقهای وقفی عنوان کرد: اگر قرار باشد دولت صندوقهای وقفی را همانند سایر صندوقهایی که تحت پوشش دارد، همانند صندوق تأمین اجتماعی و صندوق بازنشستگی، ایجاد کند بنابراین فرصتی برای فعالیت مردم در این عرصه باقی نمیماند و به همین دلیل، نظارت دولت صرفا باید در این حد باشد که اعلام کند در فلان شهرستان نیازمند هنرستان فنی یا درمانگاه هستم تا خیّرین، خودشان دست به کار شوند.

رئیس پژوهشگاه حوزه و دانشگاه یادآور شد: صندوقهای وقفی در این شرایط، مردم را تشویق به سرمایهگذاری در فعالیتهای خیریه میکنند که دولت نیازمند آنهاست اما اگر خود دولت متولی این اقدام شود آن شود، وقف فراگیری لازم را نخواهد داشت و عملکرد آن هم قابل توجه نخواهد بود.

وی درباره سابقه وقف در بازار سرمایه اظهار کرد: تاکنون اوراق وقف برای تأسیس بیمارستانی در شهرری منتشر شده و استقبال خوبی هم از آن صورت گرفته است. مکانیزم چنین اقدامی هم اینگونه است که کسانیکه این اوراق را میفروشند، از طرف مردم وکیل میشوند و هنگامیکه این پولها را به مصالح ساختمانی تبدیل کردند، آنگاه وقف صورت میگیرد؛ چراکه خود پول را نمیتوان وقف کرد و پول باید تبدیل به یک کالای با دوام شود و سپس وقف صورت گیرد.

عضو کمیته فقهی سازمان بورس و اوراق بهادار در پایان گفت: این کار جمعآوری وجوه وقفی اگر در اختیار خود مردم باشد و دولت هم نظارت داشته باشد عملکرد بهتری خواهد داشت. همچنین لازم به یادآوری است که در جاهایی که اطلاعرسانی درباره اوراق وقف صورت گرفته، استقبال خوبی از این اوراق شده است؛ چراکه همه مردم به زمین و آب دسترسی ندارند که آن را وقف کنند اما با خرید اوراق وقف، میتوانند با سرمایه اندک هم در این فعالیت خیریه مشارکت داشته باشند.

منبع: ایکنا

منتشرشده در اخبار

یکشنبه, 29 مرداد 1396 09:33

نامزدی بانک اسلامی FNB جهت دریافت جایزه جهانی مالی اسلامی

نوشته شده توسط مدیربانک اسلامی FNB توسط کمیته داوری هفتمین دوره جایزه جهانی مالی اسلامی (GIFA) جهت دریافت عنوان بهترین گیشه بانکداری اسلامی در سال ۲۰۱۷ نامزد شده است.

بانک اسلامی FNB توسط کمیته داوری هفتمین دوره جایزه جهانی مالی اسلامی (GIFA) جهت دریافت عنوان بهترین گیشه بانکداری اسلامی در سال 2017 نامزد شده است. GIFA جوایز سالانهای است که به منظور تقدیر از موسسات و افرادی برگزار میشود که تأثیر قابل توجهی در رهبری فکری و پیادهسازی ابتکارات و خلاقیتهای جهانی در صنعت بانکداری و مالی اسلامی دارند.

امّان محمد؛ مدیر اجرایی بانک اسلامی FNB در این زمینه گفت: ما به عنوان یک بانک در عرصه مالی و بانکی نوآور و پیشتاز شدهایم و بر بکارگیری راهکارهای پیشرفته اسلامی در راستای از بین بردن بینظمی در دو بخش مالی و بانکداری تمرکز نمودهایم. این نامزدی میزان فعالیتهایی را که در ایجاد محصولات بانکی اسلامی همسو با نیازهای بازار انجام شده است، نشان میدهد.

نامزدی بانک اسلامی FNB جهت کسب جایزه GIFA، به تنهایی نشانگر آن است که این بانک برای ایجاد راهکارهای پیشرو در صنعت بانکداری اسلامی اقدام کرده است و این مسأله بر رشد فزاینده مالی اسلامی در جنوب آفریقا و قاره وسیع آفریقا گواهی میدهد.

امّان محمد اذعان داشت: از آنجایی که FNB اولین بانک تجاری آفریقای جنوبی برای ارائه خدمات بانکی اسلامی بوده است، در این زمینه به طور قابل توجهی رشد نموده و وامها و ابزارهای جایگزین در سه بخش پسانداز، سرمایهگذاری و بیمه که با اصول شریعت نیز مطابقت دارد، ایجاد کرده است. محصولات و خدمات ما توانمندی بانکها را برای ایجاد ابزارهایی بهمنظور کمک به مشتریان و با هدف ایجاد یکپارچگی بانکی افزایش داده است. این جایزه به طرق مختلف بیانگر آن است که ما تأثیر مثبتی در بازار داشتهایم.

مدیر اجرایی بانک اسلامی FNB در راستای تصدیق و تأیید عملکرد مثبت این بانک بیان داشت: این بانک به دنبال کسب جوایز و تقدیرهای دیگر نیز است؛ از جمله اینکه اخیرا مجله Banker Africa اعلام نموده که این بانک به عنوان بهترین ارائهدهنده بانکداری اسلامی در جایزه سالانه بانکی آفریقای جنوبی در سال 2016 به رسمیت شناخته شده است.

شایان ذکر است جایزه جهانی مالی اسلامی (GIFA) برای همه بانکها و موسسات مالی بینالمللی در نظر گرفته شده است تا دریافتکنندگان آن به عنوان یکی از معتبرترین بانکهای اسلامی و مالی در جهان شناخته شوند. امسال، مراسم اهدای جوایز در ماه سپتامبر در شهر آستانه کشور قزاقستان برگزار خواهد شد. پیشبینی میشود این رویداد با حضور نمایندگان ارشد و سران کشورهای عضو از جمله إسماعیل عمر گیلی؛ رئیس جمهور جیبوتی و نورسلطان نظربایف؛ رئیس جمهور قزاقستان و غیره برگزار گردد.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند.

منبع: پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

منتشرشده در اخبار

مدیر عامل شرکت سبدگردان تصمیم نگار ارزش آفرینان، تعامل با نهادهایی همچون IFSB را از آنجا که یک نهاد استانداردگذار بین المللی اند، دارای مزایای متعدد برای بازار سرمایه کشور دانست .

محمد صفری، دانشآموخته دکتری مدیریت مالی دانشگاه امام صادق (ع) به پایگاه اطلاع رسانی بازار سرمایه (سنا) گفت: هیأت خدمات مالی اسلامی (IFSB) در سال 2002 میلادی تأسیس شده و هدف از تشکیل آن ارتقای ثبات و سلامت صنعت مالی اسلامی شامل بانکداری، بازار سرمایه و بیمه از طریق تدوین استانداردها و رهنمودهای نظارتی است.

وی افزود: این سازمان با 183 عضو از 57 کشور دنیا، در حال حاضر از اعتبار و جایگاه مهمی در میان سازمانها و مؤسسات بینالمللی استانداردگذار برخوردار است و در واقع، کارکرد و نقشی مشابه با کمیته نظارت بانکی بال، سازمان بینالمللی کمیسیونهای اوراق بهادار و انجمن بینالمللی ناظران بیمهای را در حوزههای بانکداری، بازار سرمایه و بیمه اسلامی ایفا میکند.

به گفته صفری، در حال حاضر از ایران بانک مرکزی، سازمان بورس و اوراق بهادار، بانک کشاورزی و بانک ملت عضو هیأت خدمات مالی اسلامی هستند.

این کارشناس بازار سرمایه درخصوص محورهای همکاری بانک مرکزی و نهاد ناظر بازار سرمایه با IFSB گفت: از آنجا که هیأت خدمات مالی اسلامی در حوزه استانداردگذاری مالی اسلامی به معنای اعم آن فعالیت دارد و این وضع مقررات شامل بازار پول، سرمایه و بیمه میشود، طبیعتاً نمیتوان انتظار استانداردهای تخصصی از آن داشت.

صفری ادامه داد: در عین حال در مورد همکاریهای بانک مرکزی و نهاد ناظر بازار سرمایه میتوان گفت چون هم بانک مرکزی و هم سازمان بورس هم اکنون عضو هیأت خدمات مالی اسلامی هستند، میتوانند حضور خود در جلسات و نشستهای این هیأت را هم راستا کنند و بسیاری از مقررات و ضوابط تدوین شده در زمینه مالی اسلامی در ایران را با این هیأت به اشتراک بگذارند تا بدین ترتیب هم دستاوردهای داخلی را در این حوزه به فضای بینالملل معرفی کنند و هم در تدوین استانداردهای این هیأت که به نوعی بین المللی و فراگیر محسوب میشود، مشارکت فعال داشته باشند .

مدیر عامل شرکت سبدگردان تصمیم نگار ارزش آفرینان در پاسخ به سوالی در خصوص وضعیت شرکت های بورسی با اجرای استانداردها ی IFSB هم گفت: این استانداردها بیشتر جنبه توصیهای دارد و در قالب اصول راهنما و توصیههای سیاستی ارائه میشود؛ تاکنون در مجموع 19 استاندارد از سوی این هیأت معرفی شده که عمده آن بیان اصول راهنمایی در زمینه مدیریت ریسک، کفایت سرمایه، حاکمیت شرکتی و نظارت شرعی است. بنابراین تصور این که استانداردهای IFSB دربردارنده الزامات گزارشگری مالی همچون استانداردهای حسابداری و حسابرسی باشند، کمی دور از واقع است.

به گفته صفری، همچنین عمده این استانداردها برای بانکها و بازار پول تدوین شده و به نظر میرسد هیأت خدمات مالی اسلامی هنوز آنچنان که باید، به وضع استانداردهای مرتبط با بازار سرمایه نپرداخته است. بنابراین باید گفت در لیست استانداردهای IFSB با استانداردهای الزام آور برای شرکتهای بورسی مواجه نیستیم که بتوان وضعیت شرکتهای بورسی ایران را پس از اجرای آنها ارزیابی کرد.

صفری با بیان اینکه مدیریت ریسک، حاکمیت شرکتی و بحث کفایت سرمایه بانکها، جزء مواردی است که بیش از سایر مباحث در مقررات و استانداردهای معرفی شده از سوی IFSB مشاهده میشود، افزود: اتفاقاً هر سه مورد هم به نوعی با هم مرتبط هستند و مخصوصاً در نظام بانکی موفقیت در هر کدام از این بخشها منوط به پیادهسازی صحیح سایر بخشها است.

وی ادامه داد: در همین راستا IFSB با معرفی استانداردهای متعدد سعی کرده توسعه یک صنعت خدمات مالی اسلامی شفاف و محتاط را از طریق معرفی استانداردهای جدید و یا تطبیق با استانداردهای موجود بینالمللی و سازگار با شریعت در دستور کار خود قرار دهد.

مدیر عامل شرکت سبدگردان تصمیم نگار ارزش آفرینان در تشریح این مساله با ذکر مثالی توضیح داد: به عنوان مثال در استاندارد شماره 2 که پیرامون کفایت سرمایه برای نهادهای ارائه دهندهی خدمات مالی اسلامی است، IFSB سعی کرده با بهرهگیری از دستاوردهای نظام پولی متعارف در حوزه مقرراتگذاری، به معرفی اصول راهنما برای تعیین کفایت سرمایه نهادهای مالی اسلامی از جمله بانکها بپردازد و در این راستا حداقل الزامات کفایت سرمایه را برای داراییهای مالی اسلامی همچون مرابحه، سلم، استصناع، اجاره، مشارکت و مضاربه بیان میکند.

وی همچنین در خصوص ظرفیتهای آموزشی IFSB برای بازار سرمایه کشور گفت: به هر حال IFSB یک نهاد استانداردگذار بینالمللی است و مطمئنا تعامل با چنین نهاد بینالمللی فی نفسه برای بازار سرمایه کشور مزایای متعدد خواهد داشت.

این کارشناس بازار سرمایه ، بهرهگیری از مقررات وضع شده، معرفی دستاوردهای داخلی، شناسایی و بهرهگیری از کارشناسان و اساتید مالی اسلامی بینالمللی و برگزاری همایشها و نشستهای تخصصی مشترک را بخشی از این مزایا برشمرد و افزود: البته بهرهمند شدن از استانداردها و مقررات وضعشده توسط IFSB منحصر در اعضای آن نیست و حتی IFSB با راهاندازی یک پورتال آموزش الکترونیکی اقدام به آموزش بسیاری از مقررات هم برای اعضاء و هم نهادهای غیرعضو کرده است.

منبع:پایگاه اطلاع رسانی بازار سرمایه (سنا)

منتشرشده در اخبار

چهارشنبه, 25 مرداد 1396 19:38

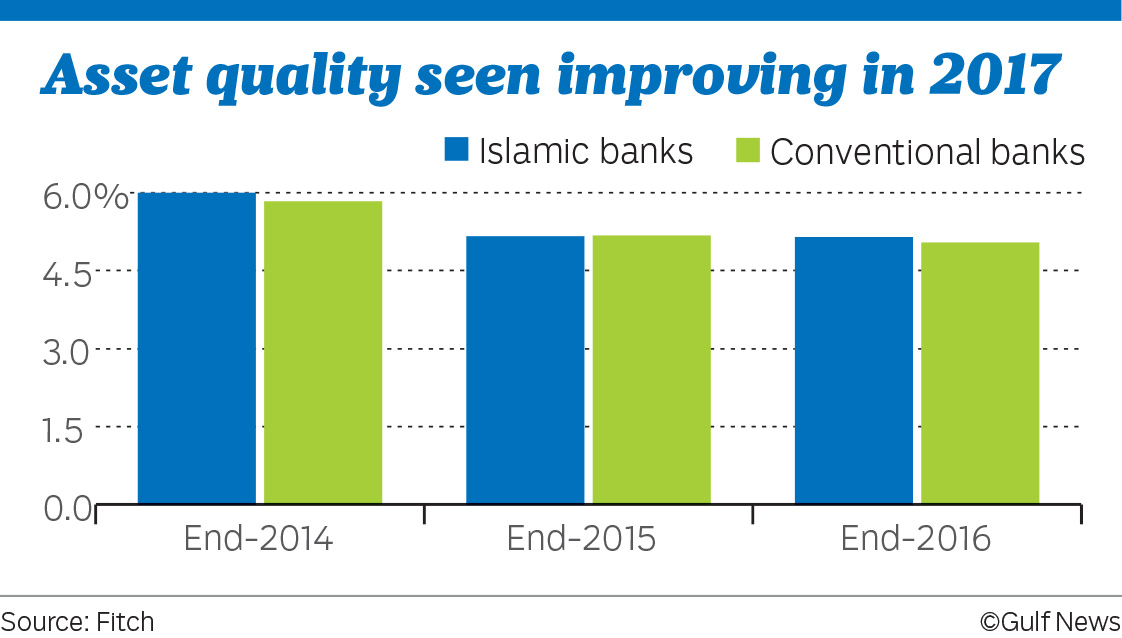

پیشبینی سودآوری بانکهای اسلامی امارت متحده عربی در سال ۲۰۱۷

نوشته شده توسط مدیربانکهای اسلامی تمایل دارند سطوح بالاتری از سپردههای سرمایهگذاری را نسبت به بانکهای متعارف داشته باشند.

به گزارش سایت خبری gulfnews، پیشبینی میشود شاخصهای سودآوری بانکهای اسلامی امارات متحده عربی در سال جاری از طریق کاهش هزینههای تأمین مالی بهبود یابد. البته طبق ارزیابی آژانس Fitch، بعید به نظر میرسد که این مقدار سود به مقادیر قبلی در سالهای گذشته بازگردد. همچنین این آژانس انتظار دارد که رشد سرمایهگذاری در سال 2017 به رقم بالایی برسد اگرچه هنوز هم در مقایسه با بانکهای متعارف از وضعیت بهتری برخوردار است. به گفته Fitch، عملکرد بانکهای اسلامی امارات متحده عربی در سال 2016 علیرغم هزینههای بالاتر تأمین مالی همچنان با رشد مالی قویتری نسبت به بانکهای متعارف مواجه شده است. اگر چه اخیرا پورتفوی سرمایهگذاری بانکهای اسلامی در نتیجه وضعیت نامساعد نسبتهای مالی زیانده کاهش یافته است.

در حالی که نسبت مالی زیانده بانک مرکزی اسلامی در سال 2016 به 5 درصد افزایش یافته است. این نسبت توسط دو بانک بزرگ اسلامی امارات متحده عربی که تقریبا دو سوم از داراییهای بانکداری اسلامی را تشکیل میدهند، تقلیل یافته است و نسبت آن به 4 درصد کاهش یافته است. چهار بانک اسلامی دیگر نیز دارای فرانشینز سریع و نوین هستند و نسبتهای مالی ناشی از آن بین 5 تا 9 درصد است. به دلیل ضعف بنگاههای کوچک و متوسط، تأمین مالی از 1.1 درصد به 1.4 درصد در سال 2016 افزایش یافته است. البته تأمین مالی اسلامی به دلیل بکارگیری گستردهتر و ساختار نوآورانه محصولات منطبق بر شریعت توانسته است رشد ۱۰ درصدی را در مقایسه با سال گذشته تجربه نماید. افزایش هزینههای تأمین مالی در سال 2016، بر خلاف بسیاری از بانکها که مجددا صورتهای مالی خود را ارزیابی میکنند، بر روی حاشیه سود خالص و شاخصهای سودآوری تأثیر گذاشته است. آژانس Fitch به نقل از بشار الناتور؛ مدیر کل مالی اسلامی گفت: دلیل اصلی این افزایش، وابستگی بانکهای امارات به سپردههای مدتدار است و علت پایین بودن نقدینگی در سیستم، کاهش قیمت نفت است. البته به دلیل کنترل هزینههای بالا، نسبت سود و زیان بانکهای اسلامی تقریبا پایدار بوده است.

همچنین بانکهای اسلامی امارات متحده عربی، روند مستمر و مداوم کاهش نقدینگی را از اواسط سال 2015 تا سال ۲۰۱۶ تجربه کردهاند. میانگین نسبت سپردههای سرمایهگذاری تقریبا به میزان 95 درصد افزایش یافته است و هماکنون به بانکهای متعارف بسیار نزدیک شده است. بانکهای اسلامی تمایل دارند سطوح بالاتری از سپرده سرمایهگذاری را نسبت به بانکهای متعارف داشته باشند؛ زیرا تمرکز جزئی آنها موجب استقبال بیشتر سپردههای خرد مشتریان شده است، اگر چه این امر با انتشار بیشتر صکوک در سال 2016 کاهش مییابد.

بانکهای اسلامی امارات متحده عربی به طور کلی از طریق انتشار سرمایه اضافی و بهبود سرمایه داخلی خود نسبت به سال مالی 2016 رشد یافتهاند. با این وجود، میانگین نسبت سرمایه اصلی صندوق Fitch، بالغ بر 13 درصد در سطح پایینتری نسبت به بانکهای متعارف که حدود 15 درصد هستند، قرار دارد. با توجه به افزایش رشد مالی از سال 2012، این نسبت در مقایسه با ریسک بالای بازار کم است.

با این وجود، افزایش نسبت سرمایه در بانکهای اسلامی از 9 درصد به 20 درصد در سال 2016 چشمگیر بوده است. تأسیس هیأت شریعت متمرکز در بانک مرکزی امارات متحده عربی نیز در سال 2017 به طور رسمی اعلام شد. با توجه به اعلام شرکت Dana Gas مبنی بر عدم انطباق صکوک منتشره خود با شریعت، اعطای مجوز به هیأت شریعت متمرکز و تفویض اختیار به آن در استانداردسازی صکوک مهمتر از همیشه است. با این حال، شفافیت محدودی در زمینه اختیارات و نفوذ هیئت مدیره وجود دارد. شایان ذکر است بانکهای امارات متحده عربی که توسط آژانس Fitch ارزیابی شدهاند، هیچگونه مواجههای با صکوک منتشره توسط Dana Gas نداشتهاند.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند

منبع:پورتال بانکداری اسلامی پژوهشکده پولی و بانکی

منتشرشده در اخبار

با تصویب قانون بازار اوراق بهادار در آذر ماه 1384 و قانون توسعه ابزارها و نهادهای مالی در سال 1388، زمینة طراحی ابزارهای جدید مالی در بازار سرمایه ایران فراهم شد. اوراق اجاره، اوراق مرابحه و سایر انواع صکوک از جمله ابزارهای جدید در بازار سرمایه ایران پس از تصویب قانونهای فوق هستند.

از سوئی سازمان حسابداری و حسابرسی نهادهای مالی اسلامی بر اساس استانداردهای شرعی خود انواعی از گواهیهای سرمایهگذاری را معرفی کرده است. برخی از انواع گواهیهای سرمایهگذاری سازمان حسابداری و حسابرسی نهادهای مالی اسلامی با آنچه بهعنوان صکوک در بازار سرمایه ایران طراحی و یا اجرائی شده است، همخوانی دارد و برخی نیز اینگونه نیستند.

در این گزارش پس از مقدمه و تبیین وضعیت انتشار صکوک در دنیا، نهادهای مهم منتشرکنندة صکوک معرفی و پیرامون ساختار غالب صکوک یعنی اوراق مرابحه توضیحاتی ارائه شده است. سپس بر اساس استاندادهای شرعی سازمان حسابداری و حسابرسی نهادهای مالی اسلامی، انواع گواهی سرمایهگذاری معرفی شده و با ساخارهای صکوک در ایران مقایسه شده است. در بخش پایانی گزارش نیز طبقهبندی انواع صکوک در بازار سرمایه ایران اعم از ساختارهای طراحی شده و ساختارهای اجرائی شده ارائه گردیده است.

برای دریافت این گزارش اینجا کلیک نمایید

منبع:مرکز پژوهش توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

منتشرشده در اخبار

رئیس انجمن مالی اسلامی ایران و مدیرعامل بانک توسعه صادرات با اشاره به تاثیر فعالیتهای مخرب موسسات غیرمجاز در اقتصاد گفت: عملکرد این موسسات ثبات مالی را در معرض خطر جدی قرار داده است.

دکتر علی صالح آبادی با اشاره به فعالیتهای مخرب موسسات غیرمجاز پولی و سرو سامان یافتن آنها از سوی بانک مرکزی افزود: موسسات غیرمجاز پولی از جمله پدیده هایی است که سیاست گذاری پولی را در کشور با مشکلاتی مواجه کرده و ثبات مالی را نیز در معرض خطر جدی قرار داده است.

مدیرعامل بانک توسعه صادرات ادامه داد: این موسسات غیرمجاز هیچگونه سپرده ای نزد بانک مرکزی ندارند و مقررات نظارتی و احتمالی را رعایت نمی کنند که اینگونه اقدامات آنها نتیجه ای جز بی ثباتی در نظام مالی کشور نخواهد داشت.

وی در ادامه توضیح داد: این موسسات نرخ سودی را به مشتریان خود پیشنهاد میدهند که خارج از عرف و نظارت بانک مرکزی است در حالی که بانکها و موسسات تحت نظارت بانک مرکزی نرخ های مصوب شورای پول و اعتبار را رعایت می کنند.

دکتر صالح آبادی با اشاره به اینکه موسسات مالی و اعتباری غیر مجاز می توانند در نظام پولی کشور اخلال ایجاد کنند، گفت: براین اساس بانک مرکزی بدنبال تنظیم و تحت نظارت قرار دادن موسسات غیرمجاز است و برنامه ریزی ها و اقدامات لازم را نیز انجام داده و به صورت مرتب در حال پایش و نظارت این موسسات غیرمجاز است.

وی افزود: این اقدام به دلیل اینکه بسیار با اهمیت و گسترده است، باید با همکاری تمامی سازمان ها و دستگاه قضایی انجام شود زیرا اگر مشکلات مربوط به موسسات مالی غیرمجاز هرچه سریعتر سر و سامان یابد، به طور حتم ثبات مالی در جامعه ارتقا پیدا خواهد کرد و اثرات آن در تورم پایدار و رشد اقتصادی بالا نمایان خواهد شد.

منبع:ایبنا

منتشرشده در اخبار

میزان حمایت یک بانک اسلامی در انواع مختلف سپردهها، به ماهیت حقوقی قراردادهای منعقده بین بانک و سپردهگذاران بستگی دارد.

صیانت و حمایت از حقوق و منابع سپردهگذاران به عنوان یکی از اصول حاکمیت شرکتی و با هدف حفظ شهرت و اعتبار بانک، همواره در راس برنامههای بانکهای جهان قرار داشته است. اما این موضوع، در بانکداری اسلامی با تاکید بیشتر و به نحو خاصتری مدنظر قرار میگیرد.

قواعد و ضوابط بانکداری اسلامی، برگرفته از اصول و قواعد اقتصاد اسلامی و این دسته از اصول، خود برگرفته از موازین متعالی شریعت اسلامی است. از اینرو چون ادای حق به ذیحق در راس اصول شریعت قرار دارد، یک بانک اسلامی به تبعیت از تابع هدف یک نظام اسلامی باید بکوشد تا با ایفای حقوق ذینفعان (شامل سهامداران، کارکنان، مشتریان و سپردهگذاران) مانع تضییع حقوق آنها شود.

به نظر میرسد اینکه سپردهگذاران بانک تا چه میزان ذیحق هستند و بانک اسلامی تا چه میزان در قبال منابع آنها مسئولیت برعهده دارد، به ماهیت حقوقی قراردادهای منعقده بین بانک و سپردهگذاران برمیگردد. این ماهیت در نظام بانکداری ایران از قانون عملیات بانکی بدون ربا سرچشمه میگیرد. این قانون با 27 ماده شامل پنج فصل است که فصل دوم آن با چهار ماده (مواد ۳ الی ۶) به تجهیز منابع بانکی اختصاص دارد.

بر اساس ماده ۳ این قانون، بانکها میتوانند با قبول سپرده قرضالحسنه (جاری و پس انداز) و سپردههای سرمایهگذاری مدتدار به تجهیز منابع بپردازند. در تبصره این ماده اشاره شده است که سپردههای سرمایهگذاری مدتدار که بانک در بهکار گرفتن آنها وکیل است، در امور مشارکت، مضاربه، اجاره بشرط تملیک، معاملات اقساطی، مزارعه، مساقات، سرمایهگذاری مستقیم، معاملات سلف و جعاله مورد استفاده قرار میگیرد.

از آنجا که بانک نیاز مبرمی به وجوه قرضالحسنه مشتریان ندارد، بهتر بود بانک وکیل در امور قرضالحسنهای میشد؛ اما به هرحال طبق قانون فعلی، بانک به موجب احکام عقد قرضالحسنه باید اصل وجوه را در صورت درخواست سپردهگذاران به آنان عودت دهد (ماده ۴ قانون عملیات بانکی بدون ربا). از اینرو کوتاهی بانک در تادیه این وجوه به معنای تضییع حقوق صاحبان سپردههای قرضالحسنه خواهد بود.

اما در سوی دیگر، بانک وکیل سپردهگذاران سرمایهگذاری مدتدار در بکارگیری وجوه در معاملات سودده است و موظف است در پایان سال مالی سود حاصله را پس از کسر حقالوکاله خود بین سپردهگذاران توزیع کند. در این شیوه، دو مسیر قابل تصور است: در مسیر اول، بانک میتواند تعهدی خارج از ضوابط وکالت، در قبال سپردهها نداشته باشد. در این مسیر بانک صرفاً باید بنا به قاعده و احکام عقد وکالت، تمام سعی و تلاش خود را در بکارگیری صحیح و عقلایی وجوه وکالتی و کسب رضایت موکلین (سپردهگذاران) برعهده گیرد. از این رو و با توجه به آنکه این موضوع در قالب قاعده «ید امانی» تامین میشود، در صورتیکه سرمایه تلف شود و بانک کوتاهی و تقصیری نداشته باشد، ضامن نخواهد بود.

بنابراین وظیفه بانک صرفاً انجام صحیح امر وکالت در بکارگیری وجوه سپردهگذاران بوده و تکلیفی در بازپرداخت اصل وجوه نخواهد داشت. به این ترتیب چنانچه وکالت بانک بدون تعهد جداگانهای باشد، انجام صحیح امر وکالت، تامین کننده نظر شرع خواهد بود.

اما مسیر دوم به قبول تعهد بانک مبنی بر تضمین اصل سپردههای سرمایهگذاری مدتدار در شرط ضمن عقد منتهی میشود. این موضوع که در ماده ۴ قانون عملیات بانکی بدون ربا مجاز شمرده شده است، بانک را موظف میکند در هر حالت و پیشامدی، اصل سپرده سپردهگذاران را بیمه و یا تضمین کند. بنا بر قاعده «المسلمون عند شروطهم» یک بانک اسلامی با پذیرش چنین شرطی موظف به تامین اصل سپردهها خواهد بود.

با توجه به آنکه قبول سپرده در نظام بانکی کشور از این دو حالت (قرضالحسنه و وکالت) خارج نیست و عموماً بانکها در حالت دوم به تعهد و تضمین اصل سپرده روی میآورند، میتوان گفت که بانکهای کشور از ظرفیت قواعد بانکداری اسلامی استفاده کرده و به حمایت حداکثری از منابع سپردهگذاران روی آوردهاند.

بنابراین میتوان چنین نتیجهگیری کرد که قواعد و موازین بانکداری اسلامی راه را برای حمایت و صیانت از سپردههای مشتریان بانکی هموار ساخته و قوانین و مقررات نظام بانکی کشور نیز از این ظرفیت نهایت استفاده را برده است.

منبع: خبرگزاری ایبنا

منتشرشده در اخبار