بسم الله الرحمن الرحیم...

« کل من علیها فان.. و یبقی وجه ربک ذو الجلال و الاکرام »

با سلام واحترام

متاسفانه مطلع شدیم والده بزرگوار جناب آقای دکتر علی صالح آبادی مدیرعامل محترم بانک توسعه صادرات و رییس محترم انجمن مالی اسلامی ایران دار فانی را وداع گفتند، به همین مناسبت مراسم ختمی روز پنج شنبه مورخ ۹۷/۰۲/۲۷از ساعت 15 الی۱۶/۳۰در مسجد الرسول ،واقع در میدان کاج سعادت آباد برگزار می گردد.

جناب آقای دکتر صالح آبادی

رئیس محترم انجمن مالی اسلامی ایران

بدین وسیله درگذشت مادر گرامیتان را تسلیت گفته ، از خداوند منان برای جنابعالی و خانواده محترم شکیبایی در این اندوه بزرگ و برای آن نو گذشته رحمت واسعه و علو درجات را مسالت می نماییم.

هیئت مدیره انجمن مالی اسلامی ایران

منتشرشده در اخبار

یکشنبه, 02 ارديبهشت 1397 01:07

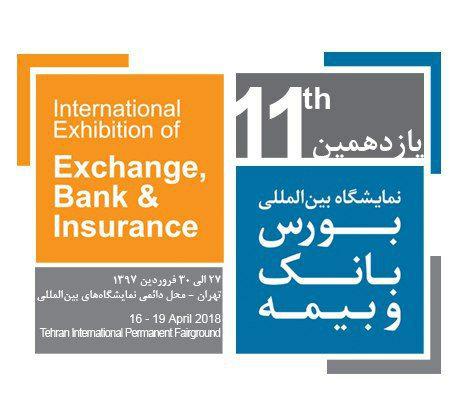

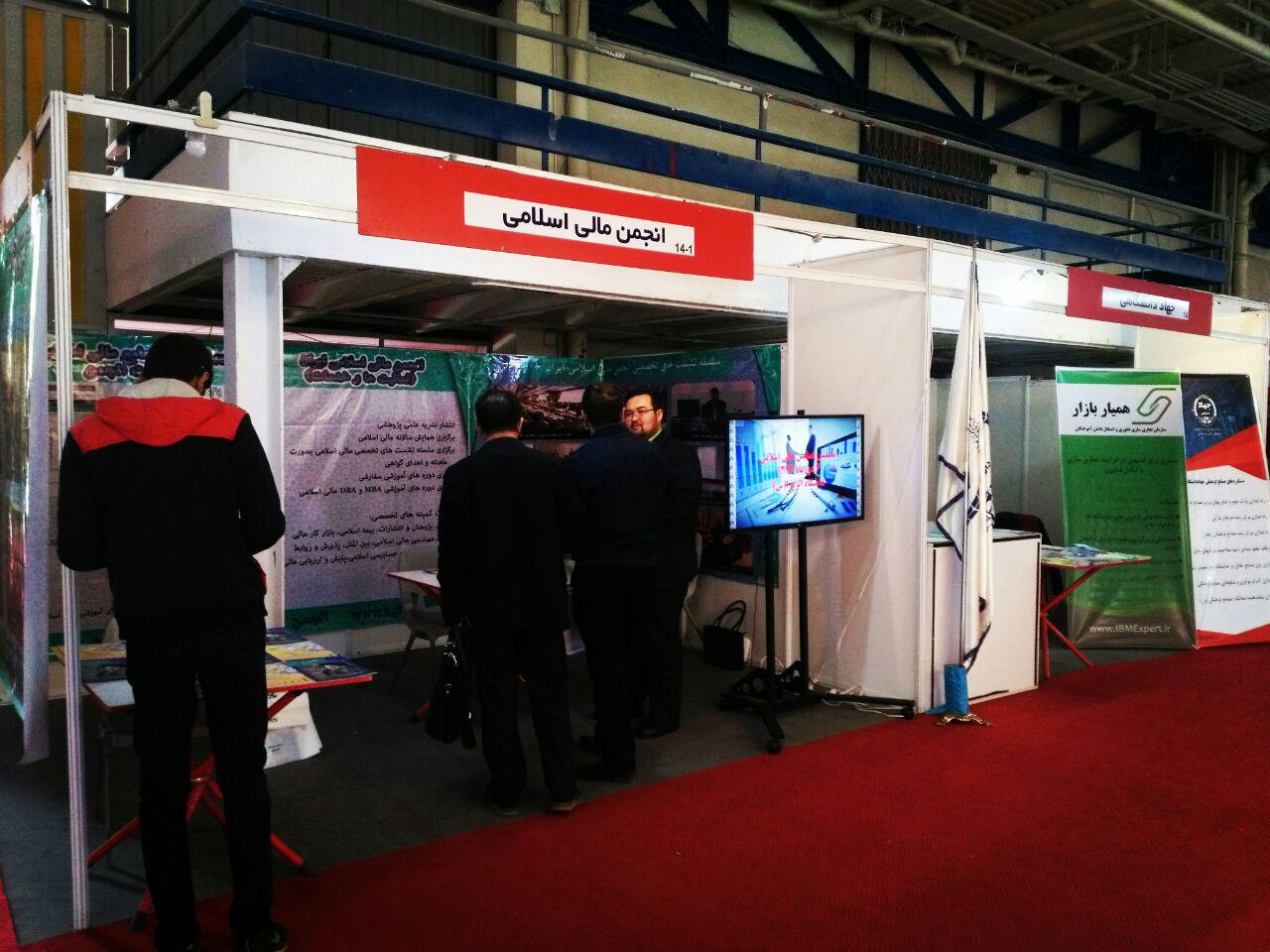

حضور انجمن مالی اسلامی ایران در یازدهمین نمایشگاه بین المللی بورس، بانک و بیمه

نوشته شده توسط مدیرانجمن مالی اسلامی ایران در یازدهمین دوره نمایشگاه بین المللی بورس، بانک و بیمه تهران که در تاریخ 27 الی 30 فروردین ماه 1397 در محل دائمی نمایشگاه های بین المللی تهران برگزار گردید، شرکت کرد.

در اين راستا انجمن مالی اسلامی با رويكردي متفاوت اقدامات ويژه اي را جهت هرچه بهتر معرفي كردن خدمات خود در اين نمايشگاه ارائه کرد و علاوه بر معرفی انجمن و اقدامات و اهداف، به عضوگیری نیز اقدام نمود.

منتشرشده در اخبار

سه شنبه, 22 اسفند 1396 09:17

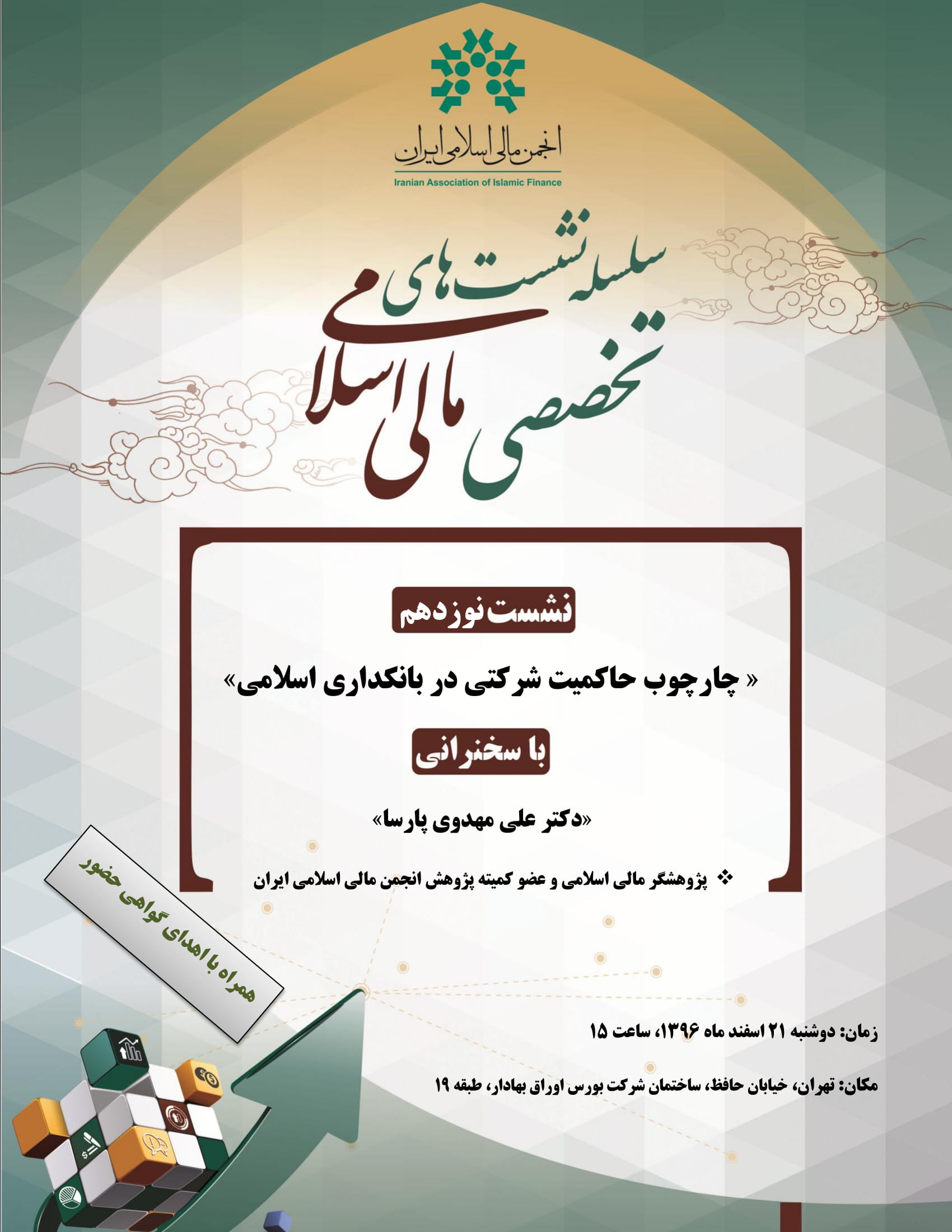

نوزدهمین نشست تخصصی انجمن مالی اسلامی ایران برگزار شد

نوشته شده توسط مدیرنوزدهمین نشست از سلسله نشست های تخصصی انجمن مالی اسلامی تحت عنوان« چارچوب حاکمیت شرکتی در بانکداری اسلامی» با حضور دکتر علی مهدوی پارسا پژوهشگرمالی اسلامی و عضو کمیته پژوهش انجمن مالی اسلامی عصر بیست و یکم اسفند ماه درشرکت بورس اوراق بهادار تهران برگزار شد.

علی مهدوی پارسا ضمن اشاره به اهمیت موضوع حاکمیت شرکتی در اقتصاد کشور گفت: لزوم پیاده سازی یک اقتصاد و بانکداری اسلامی نیازمند نگاه کلان و سیستمی به بانکداری اسلامی است؛ بایستی علاوه بر نگاه خرد و توجه به قراردادهای اسلامی در بانکداری به نحوه اداره، مدیریت و نظارت بانک ها نیز از منظر اسلامی توجه شود.

وی افزود: حاکمیت شرکتی علم و روش اداره، مدیریت و نظارت بر بنگاه ها و بانک هاست و قراردادهای شرعی اسلامی جهت اجرا و پیاده سازی و رعایت صحیح و واقعی نیازمند به نظام اداره، مدیریت و نظارت اسلامی در بانک ها می باشند. همچنین حاکمیت شرکتی موثر و مناسب، ضامن رعایت اصول شرعی و اعتقادی در بانکداری اسلامی، کاهنده ریسک های ذی نفعان و کلان اقتصاد اسلامی و افزاینده کارایی و اثر بخشی نظام بانکداری اسلامی بوده وبایستی به موضوع حاکمیت شرکتی نگاه نظام¬مند داشت. از این رو تدوین و طراحی چارچوب جامع حاکمیت شرکتی در بانکداری اسلامی الزامی است.

عضو کمیته پژوهش انجمن مالی اسلامی در ادامه گفت: چارچوب مناسب حاکمیت شرکتی در بانکداری اسلامی (مبتنی بر فقه امامیه) و متناسب با نظام بانکداری شامل اصول اساسی و بنیادی حاکمیت شرکتی در بانکداری اسلامی ، اصول حاکمیت شرکتی در بانکداری اسلامی و راهکارهای حاکمیت شرکتی در بانکداری اسلامی می شود.

وی حاکميت شرکتي را مجموعه ای از قوانين، مقررات، ساختارها، فرايندها، فرهنگ ها و سيستم هايي تعریف کرد که موجب دستيابي به هدفهاي پاسخگويي، شفافيت، عدالت و رعايت حقوق ذينفعان مي شود و توضیح داد: در واقع حاکمیت شرکتی، مجموعهاي از نظامها، فرآیندها و ساختارهایی است که با استفاده از سازوکارهاي درونسازمانی نظیر هیئتمدیره، کنترلهاي داخلی اداري وحسابداري، حسابرسی داخلی و مدیریت ریسک و نیز سازوکارهاي برونسازمانی مانند نظارت قانونی، نظامهاي حقوقی، بازار سرمایه، نظارت سهامداران عمده، حسابرسی مستقل و مؤسسات رتبهبندي، در پی کسب اطمینان از رعایت حقوق ذینفعان، پاسخگویی، شفافیت و عدالت در واحد تجاري است.

مهدوی پارسا در ادامه جلسه به بررسي تعريفها و مفاهيم حاکميت شرکتي و مرور ديدگاه¬هاي صاحبنظران پرداخت و اظهار داشت: برایند تعاریف انجام شده از سوی صاحب نظران بیانگر این واقعیت است که حاکميت شرکتي, مفهومی چند رشته¬اي (حوزه¬اي) است، و هدف نهايي آن, دستيابي به چهار اصل پاسخگويي، شفافيت، عدالت (انصاف) و رعايت حقوق ذينفعان است.

این پژوهشگر مالی جنبه¬هاي اساسي اصول حاکمیت شرکتی از نظر سازمان توسعه و همکاری اقتصادی را برشمرد وگفت: اطمينان از ايجاد بستر لازم براي چهارچوب اثربخش حاکميت شرکتي، توجه به حقوق سهامداران و وظيفه کليدي مالکان، رعايت مساوات و عدالت در برخورد با سهامداران، نقش ذينفعان در حاکميت شرکتي، افشا و شفافيت و مسئوليتهاي هيأت مديره اصول حاکمیت شرکتی از منظر سازمان توسعه همکاری های اقتصادی هستند.

علی مهدوی پارسا چارچوب حاکمیت شرکتی را شامل سه پایه اصول ، سازوکارها (یا راهکارها) و وظایف (یا کارکردها) دانست و اذعان داشت: اصول حاکمیت شرکتی را قواعد و مبانی هستند که هر ساختار حاکمیت شرکتی باید برای نیل و دستیابی به آن شکل بگیرد؛این اصول در اسناد مختلف صراحتا یا به طور ضمنی مورد اشاره قرار گرفته اند؛ برای نمونه سازمان همکاری های اقتصادی و توسعه، در سال 2004 اصول حاکمیت شرکتی خود را بر اساس اصول انصاف، شفافیت، قابلیت محاسبه و مسئولیت پذیری تعریف و منتشر کرد.

وی راهکارها (یا سازوکارهای) حاکمیت شرکتی را ابزارهایی معرفی کرد که امکان اجرایی شدن حاکمیت شرکت و اعمال کارکردهای حاکمیت شرکتی را فراهم می کنند. این ساز و کارها را می توان به دو گروه ساز و کارهای داخلی و بیرونی طبقه بندی کرد.

مهدوی پارسا در توضیح وظایف و کارکردهای حاکمیت شرکتی اظهار داشت: هر نظام حاکمیت شرکتی، کارکردهایی دارد که طی سازوکارهای مشخصی که مبتنی بر الگوهای مختلف بین ارکان و بازیگران حاکمیت شرکتی تقسیم می شود. مهمترین کارکرد یک نظام حاکمیت شرکتی نظارت است که شامل زیربحث هایی همچون مدیریت، نظارت، کنترل، حسابرسی مستقل، مشاوره مالی و حقوقی و حسابرسی داخلی است.

عضو کمیته پژوهش انجمن مالی اسلامی در ادامه حاکمیت شرکتی در ایران را تشریح کرد و گفت: سيستم حاکميت شرکتي در ايران، مبتنی بر قانون مدني، قانون تجارت و قانون اصلاح قسمتي از قانون تجارت می باشد. همچنین پیش نویس دستورالعملی توسط سازمان بورس و اوراق بهادار منتشر شده که هنوز به تصویب آن سازمان نرسیده است. در فضای بانکی قوانین موجود عمدتا ناقص هستند و این مهم در سطح قانون بایستی با تصویب طرح یا لایحه بانکداری اسلامی محقق شود. البته بانک مرکزی دستورالعمل جامعی در این زمینه در خرداد ماه سال 1396 به بانک ها ابلاغ نموده است.

به گفته این کارشناس مالی چالشها استقرار حاكميت شركتي در ایران شامل چالشهاي نهادی و ساختاري در حاكميت شركتي، چالشهاي مرتبط با الگوها و ساختارهاي مالكيتی بانكها در ايران، چالشهاي نظارتي و كنترلي در استقرار حاكميت شركتي بانكها، چالشهاي حاكميت شركتي مختص بانكهاي دولتي، چالشها و خلأهاي قانوني در استقرار حاکمیت شرکتی بانکها، چالشهای مربوط به ساختارهاي سازمانی بانکها وچالشهاي مربوط به ساختارها و فرآيندهاي تصميمگيري و اجرايي در بانكها هستند.

مهدوی پارسا به مســئله ی حاکمیت شرکتی در کشورهای اسلامی اشاره کرد و گفت: حاکمیت شرکتی در سالهای اخیر در کشورهای اسلامی نیز مورد توجه قرار گرفته است؛ با وجود افزایش توجه به تحقیقات مربوط به حاکمیت شرکتی که توسط سازمانهایی همچون بانک توسعه ی اســلامی صورت گرفته است، اما در خصوص بنیاد های نظری حاکمیت شرکتی اسلامی ادبیات اندکی در دســت است و حتی دیدگاه واحدی در کشورهای اسلامی وجود ندارد تا حاکمیت شــرکتی اســلامی را تبیین کند. یکی از نظریات در مورد وظایف حاکمیت شرکتی در بانکداری اسلامی رسیدن به مقاصد شریعت (طبق نظر غزالی) است که به این معنا است که بایستی بانک اسلامی بتواند در نظام بانکی وظایف شریعت را همچون حفظ مال، دین، جامعه و نسل و ... به انجام رساند.

وی افزود: طبق مطالعات و تحقیق انجام شده می توان چارچوب حاکمیت شرکتی در بانک های اسلامی را بر اساس چهار اصل بنیادی عدالت، امانت، صداقت و شریعت که منبعث از ادبیات اسلامی هستند بنا نهاد.بانکهای اسلامی علاوه بر رعایت مفاد قراردادهای شرعی بانکی بایستی عدالت مدار باشند یعنی حقوق تمامی ذی نفعان اعم از سپرده گذاران، تسهیلات گیرندگان، سهامداران، دولت و جامعه اسلامی را رعایت کنند.

مهدوی معتقد است:بایستی مدیران این بانک ها امانت پیشه باشند و بانک و دارایی های آن را در جهت حقوق ذی نفعان آن مدیریت کنند و در نهایت بایستی صداقت مدارانه به افشای اطلاعات و شفافیت بپردازند.

وی خاطر نشان کرد: بانک ها با رعایت صوری مفاد قراردادهای شرعی اسلامی نمی شوند بلکه در صورتی که تمامی اصول فوق در یک بانک محقق شود می توان گفت حاکمیت شرکتی اسلامی یا حاکمیت شریعت در بانک محقق شده و بانک به معنای اَتَم و اکمل تبدیل به بانک اسلامی شده است.

برای دریافت فایل ارائه این نشست اینجا کلیک نمایید

منتشرشده در اخبار

شنبه, 19 اسفند 1396 10:28

نشست تخصصی «چارچوب حاکمیت شرکتی در بانکداری اسلامی» برگزار خواهد شد.

نوشته شده توسط مدیرانجمن مالی اسلامی ایران برگزار می کند:

«نوزدهمین نشست تخصصی مالی اسلامی»

موضوع : « چارچوب حاکمیت شرکتی در بانکداری اسلامی»

با سخنرانی:

•دکتر علی مهدوی پارسا

پژوهشگر مالی اسلامی و عضو کمیته پژوهش انجمن مالی اسلامی ایران

زمان: دوشنبه 21 اسفند 1396، ساعت 15

مکان: تهران، خیابان حافظ، ساختمان شرکت بورس اوراق بهادار، طبقه 19

از تمامی پژوهشگران، فعالان و علاقه مندان حوزه مالی اسلامی دعوت میشود تا در این نشست حضور یابند.

ضمنا به حاضرین در این نشست، گواهی حضور اهدا خواهد شد.

منتشرشده در اخبار

جمعه, 11 اسفند 1396 22:47

افتتاح نخستین دوره DBA بازار سرمایه اسلامی

نخستین دوره DBA بازار سرمایه اسلامی دهم اسفندماه ۱۳۹۶ با حضور دکتر علی صالحآبادی، رئیس انجمن مالی اسلامی ایران، دکتر سید علی حسینی مدیرعامل بورس انرژی ایران و عضو هیئت مدیره انجمن در مرکز مالی ایران به طور رسمی آغاز شد.

منتشرشده در نخستین دوره DBA بازار سرمایه اسلامی

چهارشنبه, 09 اسفند 1396 00:00

افتتاح نخستین دوره DBA بازار سرمایه اسلامی در ایران

نوشته شده توسط مدیربر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران فردا 10 اسفند ماه 1396، نخستین دوره DBA بازار سرمایه اسلامی برای اولین بار در ایران با حضور دکتر علی صالح آبادی رئیس انجمن به طور رسمی آغاز می گردد.

با توجه به استقبال علاقه مندان از دوره DBA بازار سرمایه اسلامی و عدم امکان مصاحبه همه افراد در یک جلسه ، مصاحبه دوره به تدریج و طی سه مرحله برگزار شد.

گفتنی است با هدف تسهیل حضور علاقه مندان به فراگیری مباحث مالی اسلامی در قالب دوره های MBA و DBA بازار سرمایه اسلامی ، طی تفاهمنامه با بانک قرض الحسنه رسالت مقرر شد تا افراد حائز شرایط شرکت در این دوره ها، از مزایای وام قرض الحسنه برای پرداخت شهریه دوره برخوردار شوند.

همچنین طی توافقنامه فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار، به دانش آموختگان دوره DBA بازار سرمایه اسلامی ، گواهینامه های اصول بازار سرمایه و تحلیلگری بازار سرمایه اعطا خواهد شد.

قابل ذکر است به فارغ التحصیلان در دوره های MBA و DBA بازار سرمایه اسلامی مدرک حرفه ای MBA و DBA بازار سرمایه اسلامی با تایید انجمن مالی اسلامی ایران, دانشگاه امام صادق(ع) و سازمان بورس و اوراق بهادار اعطا خواهد شد.

برای اطلاع از جرئیات این دوره ها و ثبت نام، اینجا کلیک نمایید

منتشرشده در اخبار

شنبه, 28 بهمن 1396 07:07

درس مبانی بازار سرمایه اسلامی توسط حجتالاسلام والمسلمین دکتر مصباحی مقدم ارائه خواهد شد

نوشته شده توسط مدیربر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران، درس مبانی بازار سرمایه اسلامی در دوره DBA بازار سرمایه اسلامی با توجه به عدم امکان حضور جناب آقای حجت الاسلام و المسلمین دکتر موسویان ، با جناب آقای حجت الاسلام و المسلمین دکتر مصباحی مقدم، رئیس کمیته فقهی بازار سرمایه و عضو محترم مجمع تشخیص مصلحت نظام ارائه خواهد گردید.

منتشرشده در اخبار

چهارشنبه, 18 بهمن 1396 13:35

با تصویب شورای پول و اعتبار، اوراق رهنی مسکن منتشر می شود.

نوشته شده توسط مدیرشورای پول و اعتبار با توجه به ماده ۱۴ قانون ساماندهی و حمایت از تولید و عرضه مسکن، ضوابط ناظر بر انتشار اوراق رهنی توسط بانک ها و موسسات اعتباری را در ۱۰ ماده تصویب کرد.

به گزارش روابط عمومی بانک مرکزی، براساس ماده ۱۴ قانون ساماندهی و حمایت از تولید و عرضه مسکن، «وزارت امور اقتصادی و دارایی موظف است با همکاری بانک مرکزی جمهوری اسلامی ایران و وزارت مسکن و شهرسازی از طریق ایجاد بازار رهن ثانویه و انتشار اوراق مشارکت به پشتوانه تسهیلات رهنی، منابع موردنیاز برای تولید مسکن در کشور را تأمین کند. »

در یک هزار و دویست و چهل و پنجمین جلسه شورای پول و اعتبار که عصر امروز (سه شنبه) تشکیل شد، همچنین این شورا تاکید کرد بانک مرکزی با توجه به ضرورت تعامل با بازار سرمایه در دوره اجرای این طرح چنانچه نیازی به اصلاح در ضوابط مذکور وجود داشته باشد، با هماهنگی فیمابین اقدام کند.

بانک مرکزی نیز با توجه به مصوبه اخیر، درخواست های بانک ها را به فوریت مورد بررسی و نسبت به صدور مجوز انتشار اقدام خواهد کرد.

منبع: ایبنا

منتشرشده در اخبار

یکشنبه, 15 بهمن 1396 12:23

اساتید و ساعت دروس ترم اول دوره DBA بازار سرمایه اسلامی مشخص شد

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران ، اساتید و ساعت دروس ترم اول دوره DBA بازار سرمایه اسلامی به شرح زیر مشخص گردید.

منتشرشده در نخستین دوره DBA بازار سرمایه اسلامی

با توجه به نقش كليدي بازار مالی در نظام اقتصادی كشور و محوریت شرع مقدس در طراحی و استقرار ابزارها و ساختارهای مالی، تربيت مديران و كارشناسانی که علاوه بر تسلط به مباحث روز مالـی، آشنایی کامل با مبانی فقهی مرتبط با این حوزه را داشته باشند، جزو اولویت های ضروری برای توسعه بازار مالی کشور است. انجمن مالی اسلامی ایران در راستاي ايفاي رسالت کلیدی خود در راستای توسعه علوم مالی اسلامی و با درک این اولویت، با همكاري دانشگاه امام صادق علیه السلام، سازمان بورس و اوراق بهادار، و مرکز مالی ایران اقدام به طراحي و برگزاري دوره های MBA و DBA بازار سرمایه اسلامی نموده است.

در این چارچوب، ساختار و سرفصلهاي این دوره ها به گونه اي طراحي شده كه پاسخگوي نيازهاي فزاينده بازار سرمایه کشور مبنی بر تربيت نيروي انساني متخصص، كارامد و آشنا به مسائل روز باشد. مشخصات این دوره ها به شرح ذیل است:

• مخاطبین: مديران و كارشناسان ارکان و نهادهای مالی فعال در بازار سرمایه ، بانكها و بیمه ها و سایر فعالان بازارهای مالی.

• هدف: ارتقاء سطح دانش و توانمندی مدیران و کارشناسان فعال در بازار سرمایه کشور در راستای ایفای نقش اثربخش در بازار مالی کشور به عنوان یک بازار مالی اسلامی، با تأکید بر توانمندسازی دانش آموختگان در زمینه طراحی، پیاده سازی و استقرار ابزارها، نهادها و سایر ساختارهای مالی در چارچوب مبانی شرعی

• ویژگی های متمایز دوره:

* اعطای گواهینامه حرفه ای MBA بازار سرمایه اسلامی، مورد تایید انجمن مالی اسلامی ایران، سازمان بورس و دانشگاه امام صادق علیه السلام.

* اعطاي گواهينامه ی حرفهاي اصول بازار سرمایه به فارغ التحصیلان دوره MBA بازار سرمایه اسلامی از سوی سازمان بورس و اوراق بهادار.

* بهره گيري از اساتيد برجسته و مجرب در حوزه مالی و مالی اسلامی

* تأکید بر جذب فراگيران با سوابق تجربي مناسب در بازار مالی کشور

* نگاه توأمان به مباحث نظری و موضوعات کاربردی در طول دوره

* اختصاص وام قرض الحسنه برای پرداخت شهریه دوره به دانش پذیران حائز شرایط، از سوی بانک قرض الحسنه رسالت

• طول زمان برگزاری دوره ها:

-MBA: دو ترم ده واحدی، در مجموع 20 واحد.

-زمان برگزاری کلاس ها: روزهای چهارشنبه (بعد از ظهر) و پنجشنبه هر هفته.

• شرایط شرکت در دوره:

-دوره ی MBA:

. تكميل و ارسال فرم پذیرش اولیه.

. دارا بودن حداقل مدرك كارشناسي رشته های مرتبط از دانشگاهها و موسسات آموزشي معتبر كشور.

. دارابودن حداقل دو سال سابقه كار مرتبط با بازارهای مالی.

. پذيرفته شدن در سنجش تعیین سطح و مصاحبه اختصاصی.

. پرداخت شهریه دوره به مبلغ 120 میلیون ریال( اعطای وام قرض الحسنه به مخاطبین حائز شرایط دوره).

• در صورت برگزاری برنامه های آموزشی خارج از برنامه جاری دوره (مانند بازدید از بازارهای مالی اسلامی خارج از کشور و ...) با توافق طرفین، هزینه ی آن به هزینه ی دوره اضافه خواهد شد.

• گواهینامه هایی که در پایان دوره ها اهدا میشوند، گواهینامه ی حرفه ای شغلی محسوب میشوند و مدرک دانشگاهی به حساب نمی آیند.

• در صورتی که تعداد متقاضیان بیش از ظرفیت دوره باشد، اولویت با کسانی خواهد بود که در مصاحبه اختصاصی نمره بالاتری کسب نمایند.

• کلاس های دوره های آموزشی در محل مرکز مالی ایران واقع در خیابان حافظ، ساختمان شرکت بورس برگزار خواهد شد.

• زمان و مکان مصاحبه اختصاصی متعاقبا اعلام خواهد شد.

• متقاضیان جهت ثبت نام اولیه می بایست فرم پیوست را تکمیل نموده و به ایمیل انجمن به نشانی این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید ارسال نمایند.

برای دریافت فرم ثبت نام اینجا کلیک نمایید.

|

دوره MBA بازار سرمایه اسلامی |

|||

|

ردیف |

نام درس |

تعداد واحد |

ترم |

|

1 |

مبانی فقهی بازار سرمایه |

2 |

ترم اول |

|

2 |

مدیریت مالی شرکتی |

2 |

|

|

3 |

قوانین و مقررات پایه در بازار سرمایه |

2 |

|

|

4 |

روش های کمی مقدماتی |

2 |

|

|

5 |

ابزارها،بازارها و نهادهای مالی |

2 |

|

|

6 |

بازار سرمایه اسلامی |

2 |

ترم دوم |

|

7 |

آشنایی با حسابداری و حسابرسی اسلامی |

2 |

|

|

8 |

نهادهای مالی اسلامی بین المللی |

2 |

|

|

9 |

اقتصاد پولی و مالی |

2 |

|

|

10 |

تجزیه و تحلیل صورت های مالی |

2 |

|

|

مجموع |

20 |

2 |

|

منتشرشده در اخبار