مدیر

چنانچه میخواهیم نگاهی علمی و مستند به روند اجرای بانکداری اسلامی در ایران داشته باشیم و اثرات متغیرهای کلان اقتصادی را در آن تحلیل و بررسی نماییم، بیشک نیازمند طراحی شاخصهای جامع و برآورد دادهایم

Published in اخبار

Tagged under

مجید پیره، دبیر کمیته فقهی سازمان بورس و اوراق بهاداربه تشریح جزئیات و مصوبات جلسه کمیته فقهی این سازمان پرداخت و گفت: در جلسه اخیر کمیته فقهی سازمان بورس

Published in اخبار

Tagged under

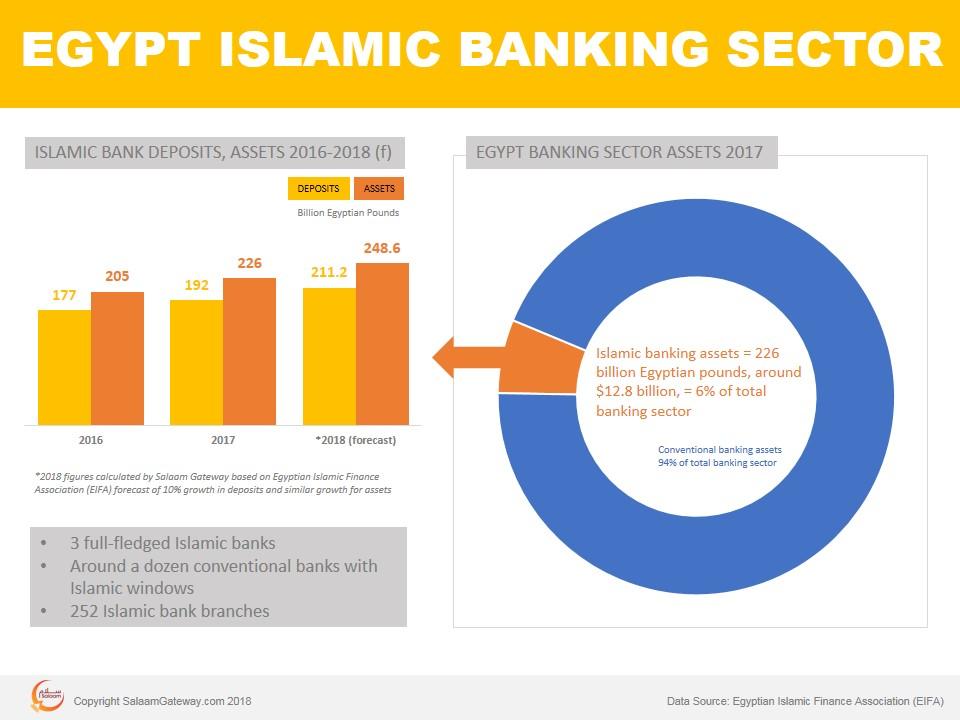

ارزش کل داراییهای بانکداری اسلامی مصر در پایان سال ۲۰۱۶ به ۱۵ میلیارد دلار رسیده که نسبت به سال قبل رشد ۷ درصدی را تجربه نموده است.

در سال ۱۹۶۳ بانکهای پسانداز اسلامی در مصر تأسیس شدند و پس از آن دولت مصر اصرار بر اعمال قوانین بانکهای تجاری بر این بانکها را داشت. سرانجام در سال ۱۹۶۷، این تجربه با شکست مواجه شد و پس از آن در سال ۱۹۷۲، بانک اجتماعی ناصر به عنوان یک موسسه اسلامی تأسیس گردید. این اولین باری بود که دولت یک کشور مسلمان نسبت به تأسیس بانکی بر اساس سیستم بدون ربا تمایل نشان داد. عمده فعالیتهای این بانک مربوط به امور اجتماعی از جمله دادن وامهای بدون بهره به افراد فقیر و نیازمند، بورسیهکردن دانشآموزان و دانشجویان و اعطای اعتبارات خرد به پروژههای کوچک بر اساس اصل تسهیم سود و زیان بود. به مرور زمان بانکداری اسلامی در مصر گسترش یافت و بانکهای کاملاً اسلامی و یا بانکهایی که بخشی از فعالیتهای آنها در چارچوب قوانین شریعت بود، شکل گرفت. از سوی دیگر، با توجه به استقبال و تقاضای مشتریان بانکی برای تعامل با بانکداری مطابق با شریعت اسلامی، این کشور رشد سالانه ۱۰ الی ۱۵ درصد در صنعت مالی اسلامی خود را پیشبینی کرده است.

بر اساس آمار و اطلاعات به دست آمده، ارزش کل داراییهای بانکداری اسلامی این کشور در سال ۲۰۱۶ حدود ۱۵ میلیارد دلار میباشد که نسبت به سال قبل از رشد ۷ درصدی برخوردار بوده است. میزان سود خالص آن نیز برابر ۳۲۵ میلیون دلار و میزان سپردهگذاری در پایان سال 201۶، بالغ بر ۱۳ میلیارد دلار ثبت گردید که نسبت به دوره مشابه سال ۲۰۱۵، ۸ درصد رشد را نشان میدهد. میزان تسهیلات اعطایی بانک مذکور نیز از سال ۲۰۱۳ تا ۲۰۱۶، ۱٫۳ برابر شده و به ۳٫۶ میلیارد دلار افزایش یافته است.

علاقمندان می توانند جهت دریافت آخرین اطلاعات آماری بانکداری اسلامی در کشور مصر به این نشانی مراجعه کنند.

منبع: پورتال بانکداری اسلامی

Published in اخبار

Tagged under

در چند سال اخیر مدیران بانک میزان پاکستان برنامههایی را جهت توسعه دانش عموم مردم در حوزه بانکداری و مالی اسلامی آغاز کردهاند.

بانک میزان پاکستان (Meezan Bank) نخستین بانک اسلامی در کشور پاکستان محسوب میشود که در سال ۲۰۰۲ و پس از تغییر نظام بانکی کشور پاکستان از بانکداری اسلامی یکپارچه به سمت بانکداری دوگانه، تاسیس شد.

این بانک، یک نهاد مالی اسلامی پیشرو در دوره اخیر در نظام بانکی پاکستان محسوب میشود. در حال حاضر این بانک انواع محصولات مالی اسلامی را جهت تجهیز و تخصیص منابع، ارائه خدمات بانکی، تأمین مالی شرکتی، تأمین مالی شخصی، مدیریت ثروت و ... ارائه میدهد.

در چند سال اخیر مدیران بانک میزان پاکستان برنامههایی را جهت توسعه دانش عموم مردم در حوزه بانکداری و مالی اسلامی آغاز کردهاند. هدف این برنامهها آشنا نمودن عموم مردم و مشتریان نظام بانکی با ماهیت ابزارهای مورد استفاده در بانکها اسلامی و درک شباهتها و تفاوتهای این محصولات با ابزارهای متعارف است.

در این رابطه اخیرا سمیناری با مشارکت بانک میزان پاکستان و دانشگاه پنجاب در مسیر توسعه دانش عمومی در رابطه با بانکداری و مالی اسلامی برگزار شد. در این سمینار، مدیران و اعضای شورای فقهی بانک میزان پاکستان و همچنین برخی کارشناسان و محققین بانکداری اسلامی به ارائه برخی نکات و مسائل دارای اهمیت پرداختند.

در این دوره بسیاری از مخاطبین عمومی بانکداری و مالی اسلامی مانند اساتید و دانشجویان دانشگاهها، فعالان در صنعت بانکداری و برخی کارشناسان فعال در حوزههای مالی یا بیمهای حضور به هم رساندند و سوالات مورد نظر خود را با کارشناسان بانکداری و مالی اسلامی در میان گذاشتند.

منبع: پورتال بانکداری اسلامی

Published in اخبار

Tagged under

در اردیبهشت ماه 1397، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 5.256.613 میلیارد ریال رسید که نسبت به ماه قبل 0.75 درصد کاهش داشته است.

حجم معاملات در بازار اول بورس اوراق بهادار تهران در پایان معاملات اردیبهشتماه 97 با افزایش 119 درصدی همراه بوده است. همچنین در پایان این ماه حجم معاملات در بازار دوم بورس اوراق بهادار تهران با 203.77 درصد افزایش نسبت به ماه قبل به 8،491،419 هزار سهم رسیده است.

شاخصهای کل بورس تهران و فرابورس ایران در پایان اردیبهشت ماه 97 به ترتیب برابر 95.227 و 1107 واحد هستند که به ترتیب 0.3- و 4+ درصد تغییر را نسبت به ماه قبل نشان می دهند.

ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده در اردیبهشت ماه 97، با 153 درصد افزایش نسبت به فروردین¬ماه 96 به 84.815 میلیارد ریال رسید. این در حالی است که ارزش معاملات اشخاص حقیقی در پایان این ماه 67 درصد افزایش داشته است.

در اردیبهشت ماه 1397، یک مورد از اوراق بدهی به ارزش 500 میلیارد ریال سررسید شد و 4 اوراق با ناشر غیردولتی شامل 2 مورد اوراق سلف موازی استاندارد و 2 مورد اوراق اجاره مجموعاً به ارزش 10.620 میلیارد ریال منتشر شده است. همچنین مانده اوراق بدهی منتشره در پایان اردیبهشت ماه 97 به 723.735 میلیارد ریال رسید که در مقایسه با پایان فروردین ماه 97، 1.4 درصد افزایش داشته است.

قیمت نفت خام پس از افزایش 9.6 درصدی قیمت در پایان فروردین ماه 97 و رسیدن به قیمت 69.39 دلار در هر بشکه، در پایان اردیبهشت ماه 97 نیز با رشد 9.8 درصدی، به قیمت 76.21 دلار در هر بشکه رسید. این در حالی است که قیمت نفت خام نسبت به ابتدای سال 1396 رشد 54.4 درصدی را نشان می دهد.

برای دریافت این گزارش اینجا کلیک نمایید.

منبع: مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

Published in اخبار

Tagged under

توسعه بازار اوراق ارزی با کمک به مدیریت بهتر عرضه و تقاضای ارز، موجب کاهش التهابات ارزی و تقویت ثبات مالی میشود.

از جمله چالشهای مهم طی سالیان گذشته که ثبات مالی کشور را تهدید کرده، نوسانهای غیرعادی نرخ ارز و پیدایش قیمتهای هیجانی و کاذب در برخی مقاطع زمانی در این بازار بوده است. در واقع تکانههای ارزی یکی از دلایل اصلی آسیبپذیری مالی به ویژه در کشورهای در حال توسعه بوده است. مواردی همچون تغییر نرخ سود بانکی، افزایش نرخ تورم، انباشت نقدینگی و... در جانب تقاضا و مواردی مانند کاهش درآمدهای نفتی، انگیزه دولت برای جبران کسری بودجه و .... در جانب عرضه از جمله عوامل اثرگذار در تغییرات ناگهانی نرخ ارز محسوب میشود. از اینرو استفاده از سازکارهایی که بتواند از بروز التهابات ناگهانی در این بازار جلوگیری و امکان مدیریت بهتر عرضه و تقاضای بازار را فراهم سازد، ضروری به نظر میرسد و میتواند در راستای تقویت ثبات مالی کشور مفید واقع شود. از جمله این سازکارها توسعه بازار اوراق ارزی قابل انتشار در داخل و خارج از کشور است.

اوراق قرضه بینالمللی در حال حاضر بر حسب ارزهای جهانروا در گستره وسیعی از کشورها و بازارهای مالی توسط دولتها، موسسات مالی و شرکتهای گوناگون با اهدافی همچون تامین مالی، سرمایهگذاری، مدیریت ریسک و کمک به ثبات مالی منتشر میشود. ولی به دلیل عدم انطباق این اوراق با ضوابط شرعی، کشورهای اسلامی از انتشار صکوک بینالمللی به عنوان جایگزین این اوراق استفاده کردهاند. بازار صکوک بینالمللی طی سالیان گذشته رشد چشمگیری داشته است. بهگونهای که از آغاز سال ۲۰۰۱ تا پایان سال ۲۰۱۷ حدود ۲۱۹ میلیارد دلار صکوک بینالمللی توسط ناشران اسلامی و غیراسلامی منتشر شده و در این میان بیشترین حجم منتشر شده مربوط به سال ۲۰۱۷ با رقم حدود ۳۷ میلیارد دلار بوده که البته بخش عمده آن توسط دولتها و موسسات شبهدولتی منتشر شده است. همچنین سهم صکوک بینالمللی نسبت به کل صکوک منتشر شده (داخلی و بینالمللی) از حدود ۸ درصد در سال ۲۰۱۰ به حدود ۴۷ درصد در سال ۲۰۱۷ رسیده که حاکی از رشد شتابان این بازار است.

انتشار اوراق ارزی چه در بازار داخلی و چه در بازار بینالمللی، در کنار سایر راهکارها میتواند به مدیریت بهتر عرضه و تقاضای ارز کمک کند. برای مثال زمانی که دولت با کمبود منابع ارزی روبهرو میشود با انتشار این اوراق، ضمن اینکه میتواند ذخایر ارزی خود را افزایش دهد، از فشار تقاضا برای ارز نقدی (به دلیل جایگزینی خرید اوراق ارزی به جای ارز نقدی) و بروز تکانههای غیرعادی در این بازار میکاهد. همچنین در صورت لزوم میتواند با بازخرید بخشی از اوراق ارزی که پیشتر منتشر شده، وجوه ارزی مازاد را به بازار تزریق کند. در واقع توسعه بازار اوراق ارزی میتواند از راههایی همچون برآورده کردن نیازهای ارزی، برنامهریزی بهتر منابع و مصارف ارزی و جذب نقدینگی سرگردان در بازارهای گوناگون موجب کاهش التهابات ارزی شود و در نتیجه زمینه ایجاد و تقویت ثبات مالی را فراهم سازد. در این راستا توجه به نکات ذیل به منظور استفاده بهتر از ظرفیت اوراق ارزی در جهت تقویت ثبات مالی ضروری به نظر میرسد:

- اهمیت اطمینان در فضای سرمایهگذاری و جلوگیری از تکانههای شدید ارزی بر کسی پوشیده نیست و یکی از عوامل مهم در جذب سرمایههای خارجی به شمار میآید. از این رو استفاده از راهکارهایی همچون انتشار اوراق ارزی به منظور فراهم کردن امکان برنامهریزی برای فعالان اقتصادی و کاهش آسیبپذیری در برابر نوسانهای احتمالی نرخ ارز، باید در دستور کار جدی دولت و بانک مرکزی قرار گیرد.

- یکی از مواردی که در رابطه با افزایش نرخ ارز مطرح میشود، مداخله احتمالی دولت در نرخ ارز به منظور جبران کسری بودجه است. انتشار اوراق ارزی موجب میشود تا ضمن برنامهریزی دقیقتر برای شناسایی بدهیهای دولتی و تسویه به موقع آنها، انگیزه دولت برای پوشش کسری بودجه از طریق مداخله در نرخ ارز کاهش یابد و زمینه مناسبتری برای تقویت ثبات مالی فراهم شود.

- شرکتها و نهادهای مختلف به ویژه آنهایی که منابع و مصارف ارزی قابل توجهی دارند، میتوانند به عنوان ناشر در بازار اوراق ارزی فعالیت کنند و ضمن رفع نیازهای ارزی، وجهه و اعتبار بینالمللی خود را نیز افزایش دهند. شایان ذکر است در بیشتر کشورهای فعال در بازار صکوک بینالمللی، بانکها نقش برجستهای دارند و به ویژه با هدف تقویت کفایت سرمایه خود از اوراق ارزی استفاده میکنند. در این راستا بانکهای ایرانی نیز میتوانند در کنار دولت به عنوان پیشران این بازار عمل نمایند و ضمن بهرهمندی از مزایای این بازار، به تقویت ثبات مالی کمک کنند.

- توسعه بازار اوراق ارزی با سررسیدهای گوناگون، میتواند نیازهای ارزی افراد و شرکتها را در افقهای زمانی مختلف پوشش دهد. از این رو مناسب است ساختارهای گوناگون کوتاهمدت، میانمدت و بلندمدت با بهرهگیری از ظرفیت عقود اسلامی برای اوراق ارزی طراحی و به کار گرفته شود. در این زمینه ساختارهای نوآورانهای در برخی کشورها طراحی و مورد استفاده قرار گرفته است.

در پایان لازم به ذکر است که مواردی همچون تحریمهای بینالمللی و کمبود زیرساختهایی مانند نظام رتبهبندی اعتباری، از جمله موانع انتشار اوراق ارزی به ویژه در سطح بینالمللی به شمار میآیند که میتوانند انتشار این اوراق را با مشکل مواجه سازند. در عین حال با فراهم کردن زیرساختها و برنامهریزی برای رفع موانع پیش رو، میتوان زمینه توسعه گستره و عمق بازار اوراق ارزی در کشور را فراهم ساخت.

منبع: خبرگزاری ایبِنا

Published in اخبار

Tagged under

بانک VEB روسیه و بانک توسعه اسلامی یک صندوق سرمایهگذاری مشترک بر مبنای اصول مالی اسلامی تأسیس خواهند کرد.

به نقل از سایت خبری zawya، بانک Vnesh economy bank روسیه (VEB) و بانک توسعه اسلامی (IDB) یک صندوق سرمایهگذاری مشترک با مبلغی بالغ بر 100 میلیون دلار ایجاد خواهند کرد. این اقدام با هدف ترویج سرمایهگذاری در اقتصاد روسیه و تأمین مالی پروژههای مربوط به فناوریهای پیشرفته انجام ميپذیرد.

گرکوف سرگئی نیکولاویچ، رئیس بانک VEB در نشست بینالمللی اقتصادی روسیه و سازمان همکاری اسلامی (OIC) معروف به KazanSummit گفت: VEBو بانک توسعه اسلامی درصدد هستند این صندوق مشارکت را بر مبنای اصول مالی اسلامی تأسیس نمایند. در این صندوق از حضور سرمایهگذاران شخص ثالث نیز استفاده خواهد شد.

شایان ذکر است بانک VEB روسیه در میان بانکهای روسیه از بزرگترین فضای سرمایهگذاری در کشورهای سازمان همکاری اسلامی برخوردار است. میزان اعتبار و تضامین این بانک به 2.8 میلیارد دلار میرسد. بازار خاورمیانه یکی از زمینههای استراتژیک همکاری برای این بانک روسی محسوب میشود.

وی افزود: ما در VEB علاوه بر فعالیتهای بانکی متعارف مانند اجرای پروژههای تأمین مالی و حمایت از صادرات، به طور فعال در حال توسعه همکاری مشترک در زمینه فناوریهای جدید و پیشرفته است به عنوان مثال ما با همکاری دوبی به صورت جدی و مستمر در حال توسعه روشهای بلاکچین هستیم.

افزون بر این، بانک VEB قصد دارد در ابوظبی و امارات متحده عربی اقدام به افتتاح و گشایش دفاتر نمایندگی نماید و یک دفتر کار مربوط به فعالیتهای تجاری روسیه را نیز در آنجا تأسیس کند. این اقدامات قطعا دسترسی به بازار فروش و سرمایه را در منطقه تسهیل میکند و فرصتهای مناسبی را برای مشارکت با فعالان بومی و محلی نیز فراهم می نماید.

علاقهمندان میتوانند جهت دریافت گزارش این خبر به این نشانی مراجعه نمایند.

منبع: پورتال بانکداری اسلامی

Published in اخبار

Tagged under

ازبکستان در حال تدارک زیرساختهای حقوقی و قانونی برای ایجاد نظام بانکداری اسلامی و تاسیس بانک توسعه اسلامی به منظور تسهیل امور مالی مبتنی بر شریعت اسلامی و جذب سرمایهگذاران مسلمان میباشد.

به گزارش گلفتایمز، ازبکستان در حال پیوستن به شمار فزاینده کشورهای آسیای مرکزی است که میخواهد نظام بانکداری مبتنی بر شریعت اسلامی را برای اکثریت جمعیت مسلمان ساکن خود فراهم آورد تا امور مالی بانکهای این کشور با باورهای اسلامی سازگار گردد.

چندی پیش دولت ازبکستان پیشنویس لایحهای را برای ایجاد زیرساختهای بانکداری و فاینانس اسلامی در این کشور تنظیم کرد و بر روی وبسایت رسمی دولت نیز آن را منتشر کرد. این کار با هدف به وجود آوردن فرصتهای آلترناتیو مالی و بانکی در فضای شوروی سابق، توسعه گستره خدمات مالی و بانکی، و جذب سرمایهگذاران اسلامی از خاورمیانه و احتمالا جنوب شرق آسیا، صورت گرفته است.

از اینرو، بانک مرکزی ازبکستان وظیفه یافته تا چارچوبی حقوقی و قانونی را نه تنها برای بانکداری اسلامی، بلکه برای تجارت امنتر و کارآمدتر، بهمنظور مدیریت بهتر امور مالی در سرمایهگذاریهای خرد و میانه، و نیز تجارت حلال، توسعه دهد. دولت ازبکستان همچنین خواهان پایهگذاری یک بانک توسعهای مبتنی بر شریعت اسلامی است که در همکاری و با حمایت بانک توسعه اسلامی که در عربستان سعودی واقع شده است، میباشد.

این چارچوب شامل تاسیس بانک توسعه اسلامی ازبکستان خواهد شد که خدمات بانکی خرد استاندارد، مبادله مالی تجاری، تامین مالی و بازرگانی در حوزه املاک و مستغلات و خدمات بانکی امن و کارآمد را فراهم میآورد. این چارچوب همچنین وظیفه دارد محصولات مالی پیچیدهتری مانند فاینانس ساختاری، سرمایهگذاری مخاطرهآمیز، صندوقهای سرمایهگذاری و کاهش ریسک را توسعه دهد.

این بانک همچنین قادر خواهد بود امور مربوط به بازپرداخت بانکهای تجاری را به منظور فراهم آوردن خدمات برای مشتریان تجاری و خردهفروشها، از منظر اسلامی فراهم آورد. بانک توسعه اسلامی ازبکستان در نهایت میتواند به عنوان یک شرکت خصوصی یا دولتی، چک و حوالجات مختلفی را نیز صادر نماید.

ازبکستان بیشترین جمعیت مسلمانان را در میان کشورهای آسیای مرکزی (با 27 میلیون نفر مسلمان) دارا میباشد. اما این کشور عمدتا سکولار طی سالهای گذشته گامهای مختصری به سوی بانکداری اسلامی برداشته و تحقق اصول بانکداری مبتنی بر شریعت اسلامی در آن محدود بوده است.

تنها یک مورد بانکداری اسلامی بومی در ازبکستان در حال فعالیت است، که آن هم «همکار بانک» در تاشکند میباشد که در سال 2013 بانکداری اسلامی خود را آغاز نمود. در این زمینه اخیرا اقدامات دیگری نیز صورت گرفته، مانند «شرکت اسلامی توسعه بخش خصوصی» که در حال آغاز همکاری با چندین نهاد مالی از جمله بانک اتحاد آسیایی، همکار بانک، کپیتال بانک، ایپک یولی بانک، لیزینگ بینالمللی ازبکستان و مایکرو کردیت بانک بهمنظور تامین مالی برای سرمایهگذاریهای کوچک و میانه در ازبکستان میباشد.

به هر ترتیب، این کشور اکنون شاهد راهاندازی یک بانک کاملا مبتنی بر شریعت اسلامی، طبیعتا با حمایت نهادهای مالی و بانکی خارجی است که نیازمند فراهم آوردن و فعال کردن امور قانونگذاری مربوطه است.

به جز سازگار کردن خدمات بانکی با باورهای عمده مردم ازبکستان، پایهگذاری بانکداری اسلامی در این کشور میتواند مشکل مردم ازبکستان را با نرخهای سود بسیار بالا که اخیرا در وامهای معمولی و ودیعههای مسکن بر اساس پول ملی (سام) توسط بانکها به 14 الی 30 درصد به صورت سالیانه (بسته به نوع وام) رسیده بود، خلاص کند. این امر از طریق آموزهها و اصول بانکداری اسلامی بر مبنای قرضالحسنه صورت میگیرد. تحلیلگران حوزه بازار نگرش مثبتی نسبت به توسعه بانکداری اسلامی در ازبکستان و کل کشورهای آسیای مرکزی دارند.

در این راستا، مرکز فاینانس اسلامی بینالمللی مالزی طی یک کار پژوهشی در مطالعات اخیرش مینویسد: چشمانداز آینده بانکداری اسلامی در آسیای مرکزی از نیاز مبرم به زیرساختهای سرمایهگذاری، جمعیت عمده مسلمان و نرخ نفوذ بانکی پایین ناشی میشود. توسعه سریع فاینانس اسلامی فرصتهای بسیاری را برای رونق در منطقه و پیشرفت همگرایی مالی جهانی و توسعه طبیعی صنعت بانکداری اسلامی فراهم خواهد آورد.

منبع: خبرگزاری تسنیم

Published in اخبار

Tagged under

اولین اجلاس بینالمللی با عنوان «وقف و بلاکچین» با موضوع اصلی «بهرهگیری از تکنولوژی بلاکچین در راستای توسعه جهانی وقف» توسط شرکت سنگاپوری فینترا در شهر دبی برگزار شد.

به نقل از سایت خبری CPI Financial، اولین اجلاس بینالمللی با عنوان «وقف و بلاکچین» با موضوع اصلی «بهرهگیری از تکنولوژی بلاکچین در راستای توسعه جهانی وقف» توسط شرکت سنگاپوری فینترا (FINTERRA) در شهر دبی کشور امارات متحده عربی برگزار شد.

بنا بر بیانیه این اجلاس، پلتفرم ارائه شده در راستای کشف ابعاد و مرزهای جدید وقف و شناسایی نوآوریها و اقدامات در راستای بسط و توسعه وقف به کار خواهد رفت. این امر افکار و ایدههای جدید را در تلاش برای تبدیل و مدیریت یک مسیر اقتصادی ـ اجتماعی پایدار برای کشورهای مسلمان در سرتاسر جهان، روشن میکند.

آقای حمید رشید (بنیانگذار و مدیرعامل شرکت فینترا) در مورد موفقیت این اجلاس اظهار داشت: که دبی منطقهای نویدبخش با فرصتهای بالقوهی در حال رشد است که با بازارهای رشد سریع همچون بازارهای خاورمیانه، آفریقا و جنوب آسیا (MEASA) احاطه شدهاست. بازارهایی که بررسیها نشان میدهد دستخوش تغییرات جمعیتی اساسی و قابل توجه هستند و در آنها جمعیت جوانتر با ادراک و فهم بالاتر از لحاظ مواجه و بهرهگیری از تکنولوژیهای جدید در حال ظهور است.

بنیانگذار و مدیرعامل شرکت فینترا با بیان افتخار از برگزاری اولین اجلاس در حوزه کاربردهای بلاکچین در وقف در شهر دبی، از بهرهگیری تکنولوژی جدید بلاکچین در راستای مدرنسازی مدیریت توسعه اسلامی ابراز خرسندی کرد.

علاقهمندان میتوانند جهت دریافت گزارش کامل این خبر به این نشانی مراجعه نمایند.

منبع: پورتال بانکداری اسلامی

Published in اخبار

Tagged under

شصت و هشتمین شماره از فصلنامه علمی پژوهشی اقتصاد اسلامی به همت سازمان انتشارات پژوهشگاه فرهنگ و اندیشه اسلامی منتشر شد. در این شماره، هفت مقاله با عناوین ذیل به چاپ رسیده است:

بررسی و نقد جایگاه تسمیهگرایی در معرفتشناسی دانش اقتصاد / محمد جواد توکلی؛ محمد جواد قاسمی اصل

شفافیت اقتصادی در اقتصاد اسلامی (با پافشاری بر منابع قرآنی و روایی) / رحمت الله عبدالله زاده؛ مصعب عبدالهی؛ حسین غفورزاده

ارزیابی تأثیر نرخ تورم و بیکاری بر مخارج مذهبی/ مهدی قائمی اصل؛ سحر لویی

پیامدهای نبود نظارت شرعی بر نظام بانکی ایران، دلالتهای سیاستی / سید علی روحانی؛ سید مهدی بنی طبا

طراحی شاخص ترکیبی بانکداری اسلامی در ایران / سید محمدرضا سیدنورانی؛ امیر خادم علیزاده؛ سید علی رضوانی

الگوی مطلوب حسابداری متناسب با نظام بانکداری بدون ربا / حسین عبدالهی؛ غلامحسن تقی نتاج؛ سیدعباس موسویان

بررسی موانع اجرای استانداردهای حسابداری مؤسسات مالی اسلامی در نظام بانکداری ایران/ زینب صالحی؛ رضا غلامی جمکرانی؛ حسین میثمی

علاقمندان میتوانند برای تهیه این فصلنامه به این نشانی مراجعه کنند.

Published in اخبار

Tagged under