انجمن مالی اسلامی ایران نشست تخصصی "صفر تا صد تامین مالی از طریق انتشار صکوک" را با ارائه آقای عرفان هودی روز سه شنبه 2 آبان ماه برگزار نمود.

انجمن مالی اسلامی ایران نشست تخصصی "صفر تا صد تامین مالی از طریق انتشار صکوک" را با ارائه آقای عرفان هودی (مدیر عملیات شرکت مدیریت دارایی مرکزی بازار) سرمایه روز سه شنبه 2 آبان ماه ساعت 16:30 برگزار نمود.

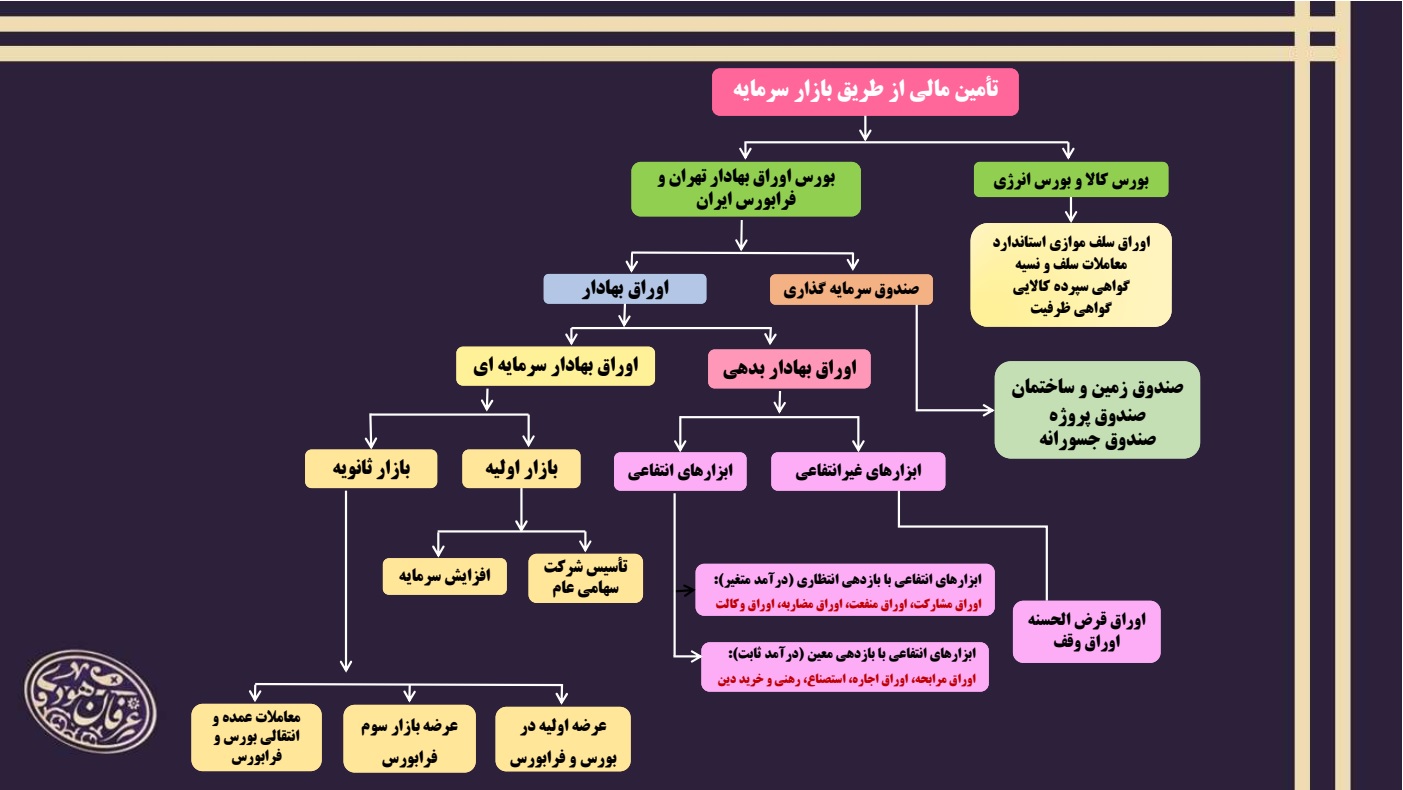

آقای عرفان هودی (مدیر عملیات شرکت مدیریت دارایی مرکزی بازار سرمایه) در شروع ارائه خود بیان کرد که برای تأمین مالی شرکتها در بازار سرمایه روشهای مختلفی وجود دارد. مثل عرضه و پذیرش، بورس کالا، انتشار اوراق تبعی، صکوک، کرادفاندینگ و غیره. صکوک برای شرکتهایی است که هم بهعنوان ناشر بورسی فعالیت دارند و هم شرکتهای خارج از بازار نیز میتوانند از این ابزار استفاده کنند.

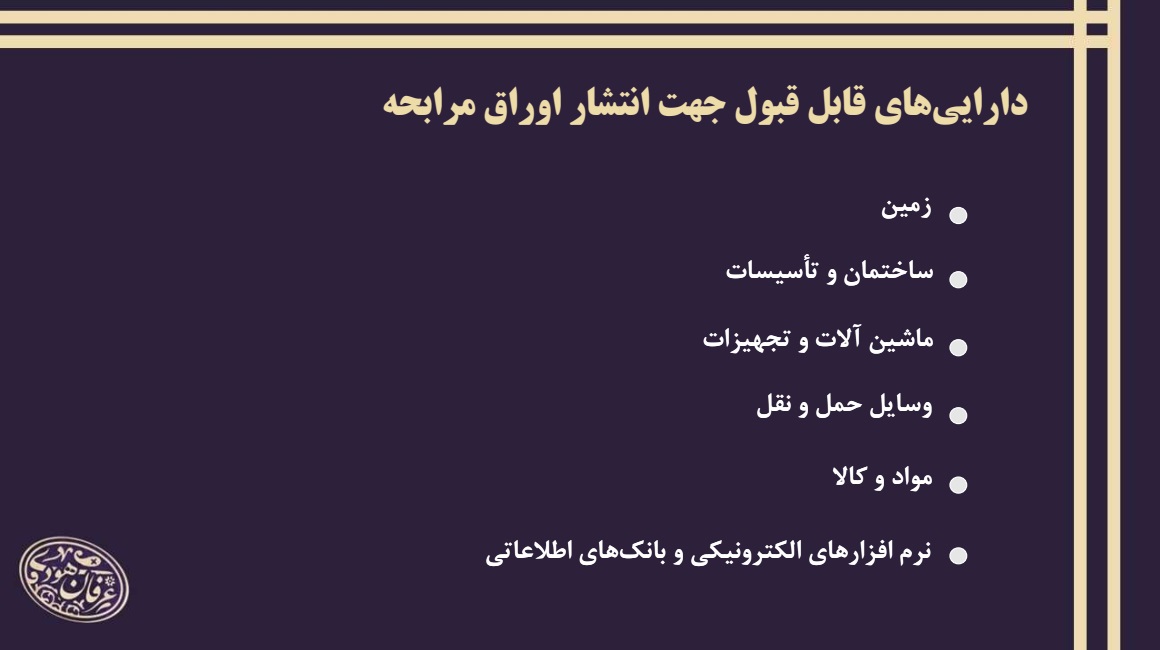

طبق تصویری که مشاهده میکنید شرکتهایی که برمبنای فروش کالا هستند، میتوانند از بستر بورس کالا و انرژی از طریق انتشار اوراق سلف تأمین مالی کنند. در طرف بازار اوراق، یک رفش تأمین مالی از طریق صندوقهای سرمایهگذاری است. اما روش دیگر از طریق اوراق بهادار است. اوراق بهادار به دو بخش سرمایهای و بدهی تقسیم میشود و اوراق بهادار بدهی یا صکوک موضوع بحث امروز ما است.

این اوراق را میتوان به ۲ دسته انتفاعی و غیرانتفاعی تقسیم کرد. ابزار غیرانتفاعی، اوراق وقف و قرضالحسنه هستند. مبنای این اوراق این است که هیچ سود مادی برای سرمایهگذاران این اوراق وجود ندارد. اما شرکتها به دنبال انتفاع هستند. لذا ابزارهای انتفاعی بیشتر مورد توجه قرار گرفتهاند. این نوع صکوکها یا بازده انتظاری دارند و یا اینکه بازدهی معینی دارند. بازدهی انتظاری یعنی در تاریخ سررسید انتظار سودی را داریم که در سررسید میزان آن مشخص میشود و علیالحساب سودی به حساب دارندگان اوراق واریز میشود؛ ولی در موعد سررسید کل سود محاسبه میشود و مابهتفاوت آن مشخص میشود. اما ابزارهای بازده معین مثل اوراق اجاره، مرابحه، منفعت و ...، یعنی سرمایهگذاری انتظار دارد در سررسید معین شرکت سود از قبل تعیین شده را پرداخت کند.

صکوک یک ابزار مالی اسلامی است که از شرق آسیا به دنیا معرفی شده و در ایران نیز بر اساس فقه امامیه در حال انتشار است. این ابزار بهقدری کارآمد بوده است که در کشورهای غیر اسلامی مثل انگلستان در حال بهرهبرداری میباشد.

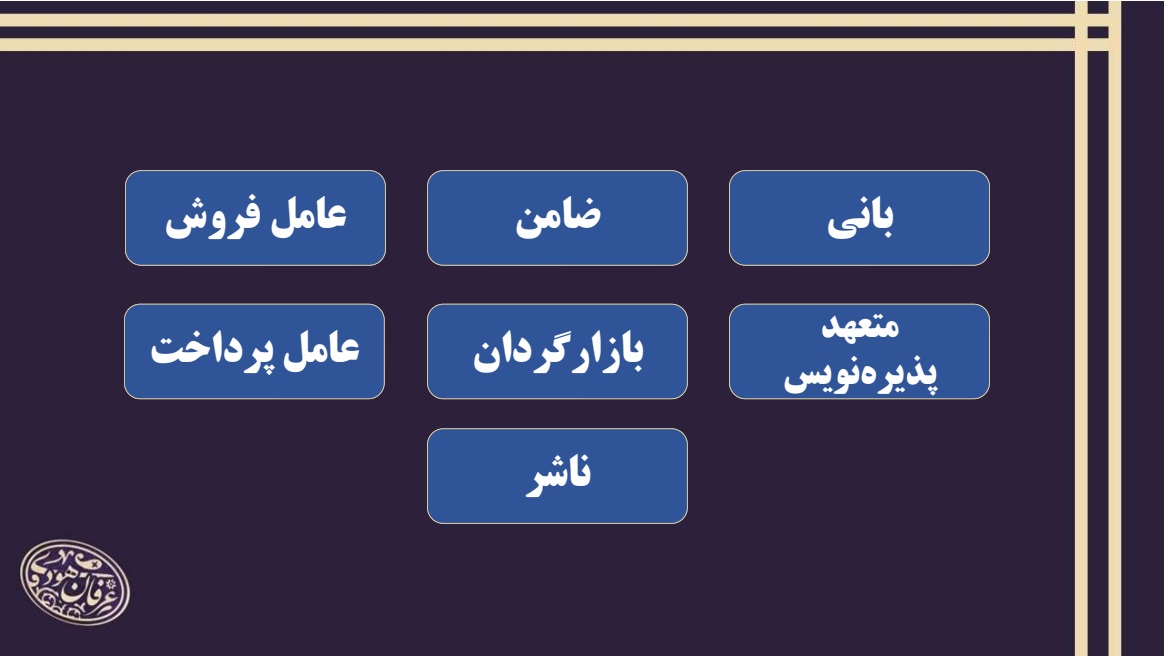

ایشان بعد از بیان ارکان مهم انتشار اوراق بهادار به اختصار هر یک از ارکان را معرفی کردند:

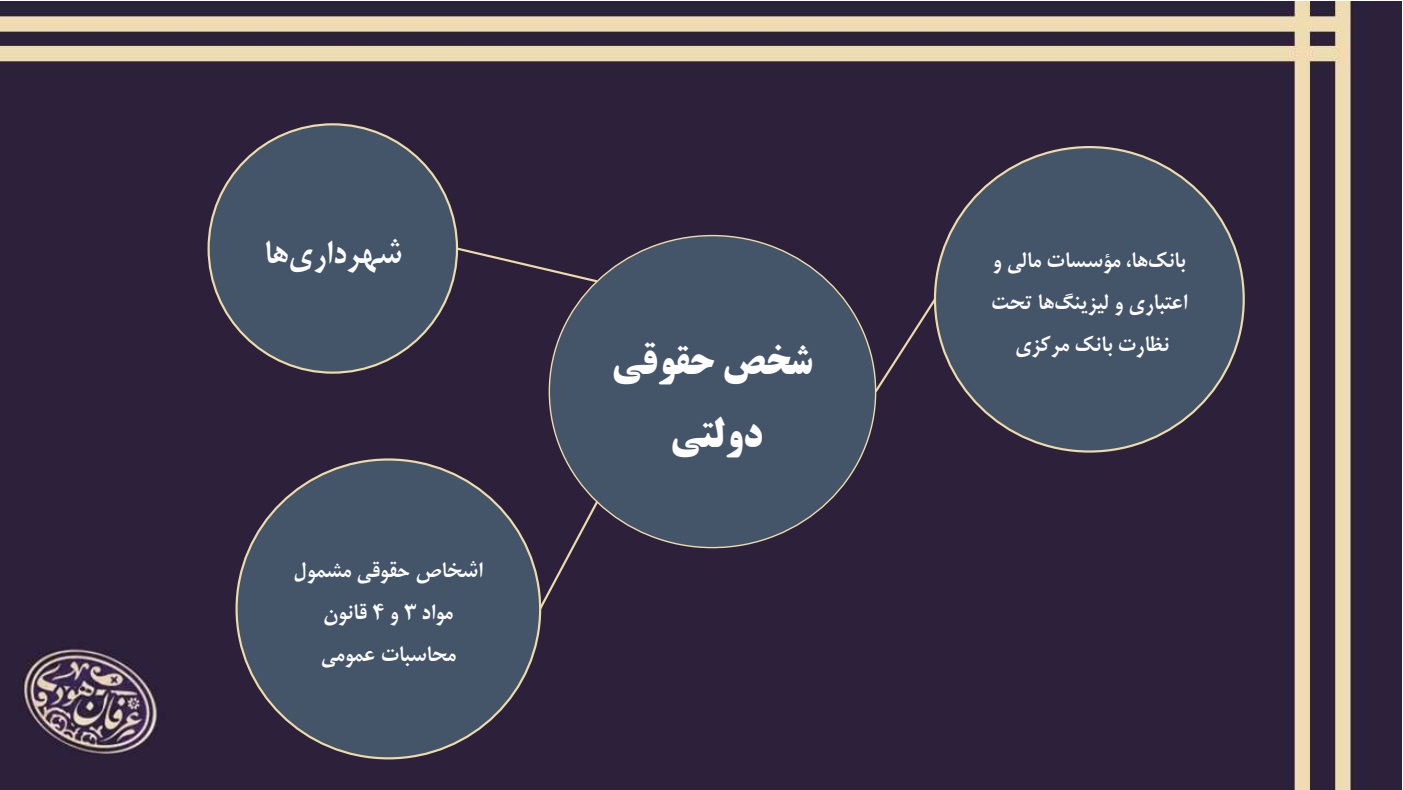

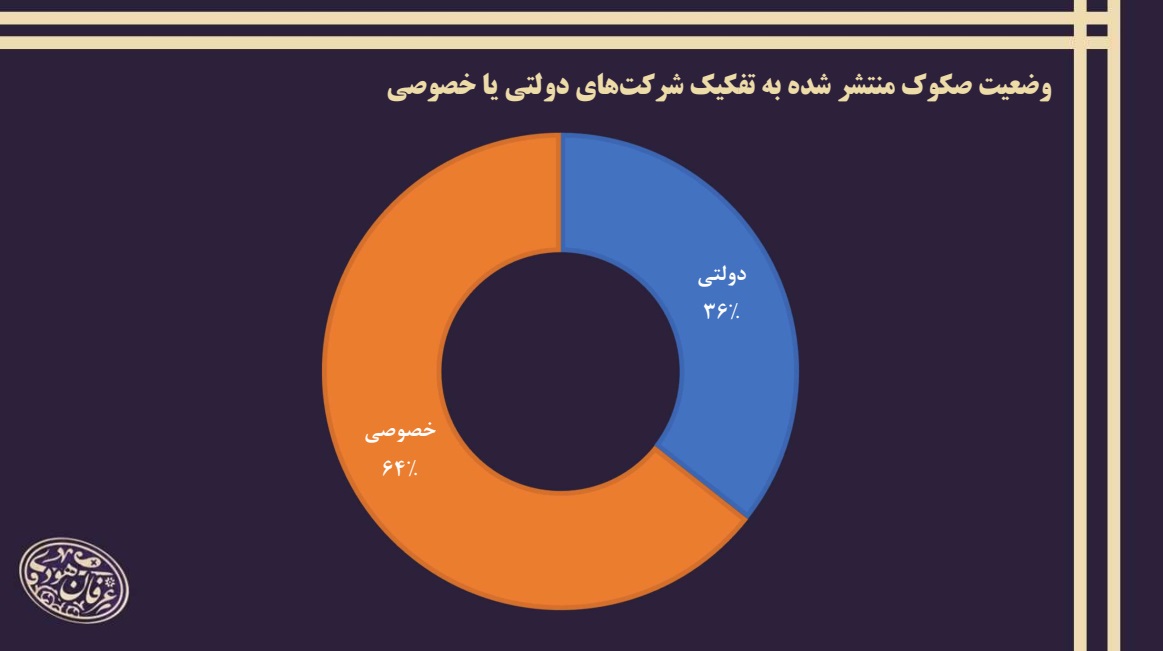

بانی: به شرکتی که قصد تأمین مالی از طریق انتشار صکوک را دارد، بانی میگویند. بانیها به دو دسته تقسیم میشوند. یعنی شخص حقوقی دولتی و شخص حقوقی غیردولتی.

این شرکتها اگر این دو شرط را داشته باشند میتوانند تأمین مالی از طریق صکوک را داشته باشند:

۱) جریان نقدی حاصل از عملیات آنها در دوره مالی یک سال گذشته باید مثبت باشد

۲) حداکثر نسبت مجموع بدهیها به دارایی آنها باید ۹۵ درصد باشد.

همچنین برای شخصیتهای حقوقی غیردولتی شرایط زیر برای امکان تأمین مالی از طریق صکوک لازم است:

۱) باید ثبت و محل فعالیت شرکت در ایران باشد.

۲) شخص حقوقی غیردولتی باید در یکی از قالبهای شرکتی سهامی، تعاونی و یا صندوقهای سرمایهگذاری که جزو نهادهای عمومی غیردولتی باشد. ازاینرو شرکتهای تضامنی و مسئولیت محدود نمیتوانند از این طریق تأمین مالی داشته باشند.

۳) داشتن حسابرس معتمد سازمان. یعنی اظهارنظر بازرس و حسابرس مورد اعتماد سازمان در خصوص صورتهای مالی دو سال مالی اخیر آن، مردود یا عدم اظهارنظر نباشد. اما اگر حسابرس شرکت معتمد سازمان نبود راهکار این است که شرکت یک مجمع فوقالعاده تشکیل میدهد و حسابرس را به یک حسابرس معتمد تغییر میدهد. و حسابهای خود را به حسابرس معتمد سازمان تحویل میدهد تا بررسی شود. لیست حسابرسان معتمد سازمان در سایت www.seo.ir موجود است.

۴) حداکثر نسبت مجموع بدهیها به داراییهای شرکت باید ۹۰ درصد باشد.

۵) مجموع جریان نقد حاصل از عملیات آن در دو سال مالی اخیر باید مثبت باشد.

اما اگر یک شرکتی یکی از شروط ۴ و ۵ را نداشت میتواند با آوردن ضامن بانکی تأمین مالی را انجام دهد.

ناشر: شرکت مدیریت دارایی بازار سرمایه نقش ناشر را ایفا میکند که وظیفه انتشار صکوک را دارد. یعنی زمانی که موافقت اصولی از سمت سازمان صادر شد، در شرکت مدیریت دارایی قراردادهای انتشار اوراق بررسی میشود و بعد از انعقاد قرارداد تأمین مالی، صکوک موردنظر توسط ناشر در تابلوی معاملات عرضه میشود. زمانی که خریدار و سرمایهگذار این اوراق را خریداری میکند وجوه آن را بهحساب بانی واریز میکند.

ضامن: یک رکن الزام است که شرکتها برای انتشار اوراق خودشان باید از این رکن استفاده کنند. ضامن، گارانتی خریدار است. یعنی در صورت عدم انجام تعهدات توسط بانی، ناشر میتواند به ضامن رجوع کند.

ضامن میتواند شخص ثالث باشد که این شخص ثالث میتواند بانک، بیمه و یا شرکتهای تأمین سرمایه باشد. البته در حال حاضر بیشتر بانکها هستند که ضمانت را انجام میدهند. همچنین شرکتها میتوانند توثیق اوراق بهادار خود را بهعنوان ضامن معرفی کنند.

روش دیگر رتبه اعتباری است. شرکتهای بزرگ بورسی میتوانند به مؤسسات رتبهبندی رجوع کنند و در صورت کسب حداقل رتبه میتوانند به انتشار صکوک اقدام کنند. اما اگر شرکتی خارج از بورس باشد، میتواند از رتبهبندی اعتباری با کاهش ارزش وثایق استفاده کند.

طبیعتاً ضامن شخص ثالث برای انجام ضمانت خود بهعنوان کارمزد درصدی از مبلغ تأمین مالی را دریافت میکند. لذا برای شرکتها بهصرفهتر است که از روشهای دیگر مثل توثیق سهام و یا رتبهبندی اعتباری برای ضمانت خود اقدام کنند و فقط درصورتیکه شرایط محیا نبود به شخص ثالث رجوع کنند.

متعهد پذیرهنویس: این رکن، از ارکان الزامآور نیست. وظیفه این رکن گارانتی فروشنده یا بانی است. یعنی اگر اوراق فروش نرفت این شرکتها متعهد میشوند که اوراق را خریداری کنند. معمولاً شرکتهای تأمین سرمایه یا سبدگردانها میتوانند بهعنوان رکن متعهد پذیرهنویسی رسمی عمل کنند.

بازارگردان: نهاد مالی دارای مجوزی است که با اخذ مجوز لازم با تعهد به افزایش نقد شوندگی و تنظیم عرضه و تقاضای اوراق بهادار معین به دادوستد آن اوراق میپردازد.

عامل فروش: شخص حقوقی است که از بین شرکتهای کارگزاری عضو بورس اوراق بهادار تهران یا فرابورس ایران توسط بانی انتخاب میگردد.

عامل پرداخت: شرکت سما است که این شرکت اطلاعات سرمایهگذاران و بانی را دارد و تمام عملیات پرداخت بین بانی و سرمایهگذار و برعکس را بر عهده دارد.

مشاور سرمایهگذاری: این رکن هم رکن الزامآوری نیست. شرکتها میتوانند بدون داشتن مشاور هم اقدام کنند؛ اما بر اساس تجربه میگویم که خیلی بهتر است شرکتها برای دفعات ابتدایی انتشار صکوک از مشاورین سرمایهگذاری استفاده کنند. لیست مشاورین عرضه مورد تائید سازمان در سایت www.seo.ir موجود است.

مدیر عملیات شرکت مدیریت دارایی مرکزی بازار سرمایه گفت: موضوع بعدی مباحث مربوط به فرمول نرخ اوراق است. یکسری نرخها هستند که در مسیر انتشار اوراق ثابت هستند. مثل نرخهای ناشر، عامل پرداخت و عامل فروش. حتی نرخ مشاور هم میتواند ثابت باشد. اما سه رکن ضامن، متعهد پذیرهنویسی و بازارگردان نرخهای متغیر دارند. در حال حاضر نرخ میانگین بین ۲۸ تا ۲۹ درصد است که این نرخ میتواند با توجه به شرایط مذاکرات و توافقات بانی با این ارکان متفاوت باشد. با اینکه توسط قانونگذار حداقل میزان تأمین مالی از طریق انتشار صکوک بیان نشده است ولی در حال حاضر برای شرکتها تأمین مالی از طریق صکوک با توجه به حداقل نرخهای ثابت و متغیر انتشار صکوک، کمتر ۳۰ الی ۴۰ میلیارد تومان صرفه اقتصادی ندارد.

وی در پاسخ به این سؤال که آیا با توجه به این نرخها اصلاً برای شرکتها صرفه دارد که از این روش، تأمین مالی کنند؛ گفت: نکته اول این است که در شرایط فعلی نظام پولی در یک تنگنا قرار دارد و شرکتها نمیتوانند از نظام پولی تأمین مالی کنند. نکته دوم با فرض اینکه نظام پولی در تنگنا نیست و میتواند یک شرکت را برای مثال با رقم هزار میلیارد تومان تأمین مالی کند. در اینجا بانک با شما قرارداد مثلاً یکساله یا دوساله میبندد که شرکت موقع بازپرداخت باید اصل و سود پول را همزمان به بانک بپردازد. اما در تأمین مالی از طریق بازار سرمایه شما اصل پول را دریافت میکنید و در تاریخ سررسید مثلاً ۲ سال بعد آن را برمیگردانید و در این بین و سررسیدهای برای مثال سه ماه شما فقط سود را پرداخت میکنید و اصل مبلغ در اختیار شما خواهد بود. البته همه اینها به سیاست کلی شرکت برمیگردد. نکته سوم این است که در شرایط عالی نظام پولی یک ظرفیت محدودی برای تأمین مالی دارد. اما در بازار سرمایه این ظرفیت بسیار بالاتر است. برای مثال شرکتی داریم که در طی دو مرحله هشت همت تأمین مالی از طریق بازار سرمایه داشته. اما نظام پولی نمیتواند نیازهای شرکتها در این مبالغ بزرگ را پاسخگو باشد.

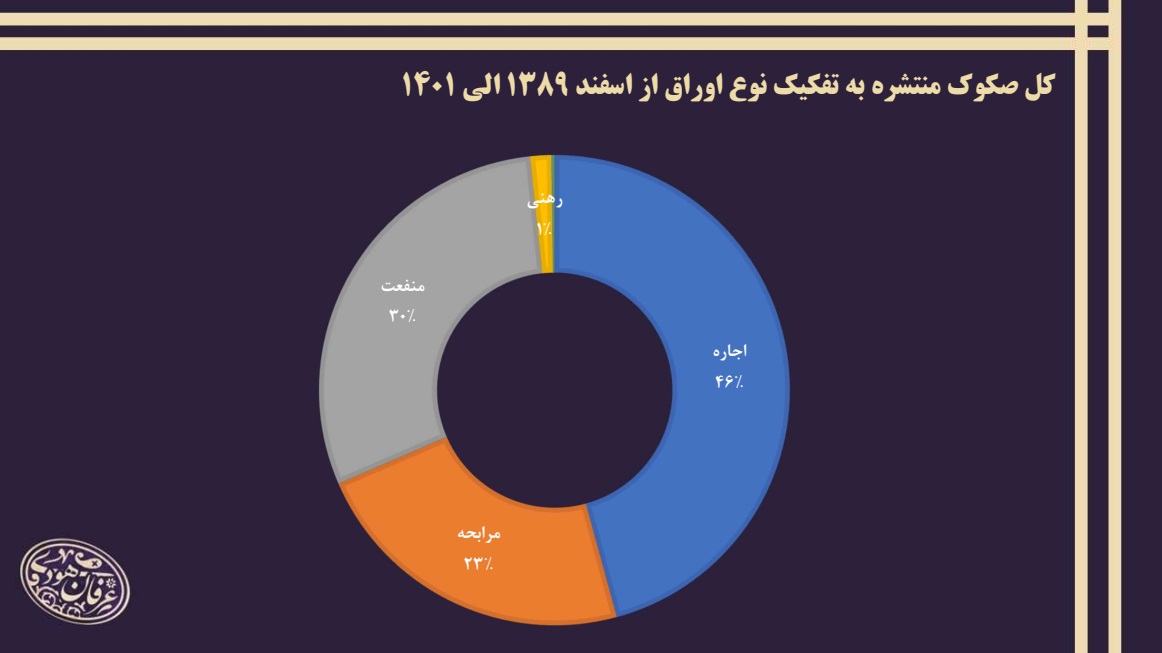

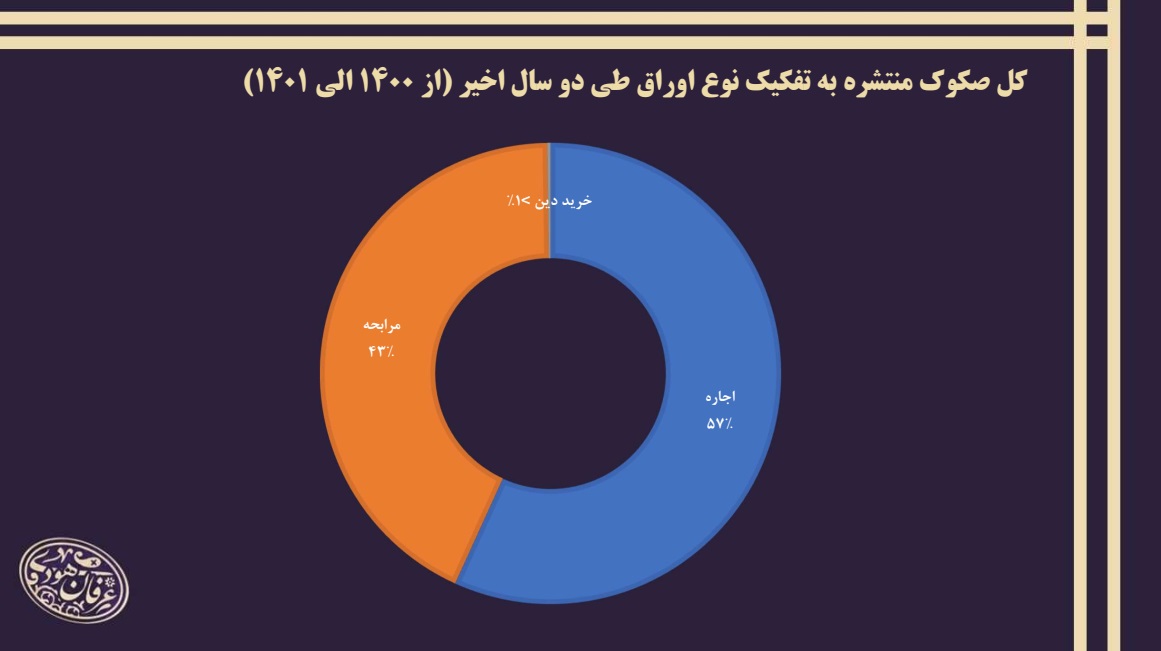

در ادامه جلسه ایشان به معرفی انواع این اوراق پرداختند که به شرح زیر است:

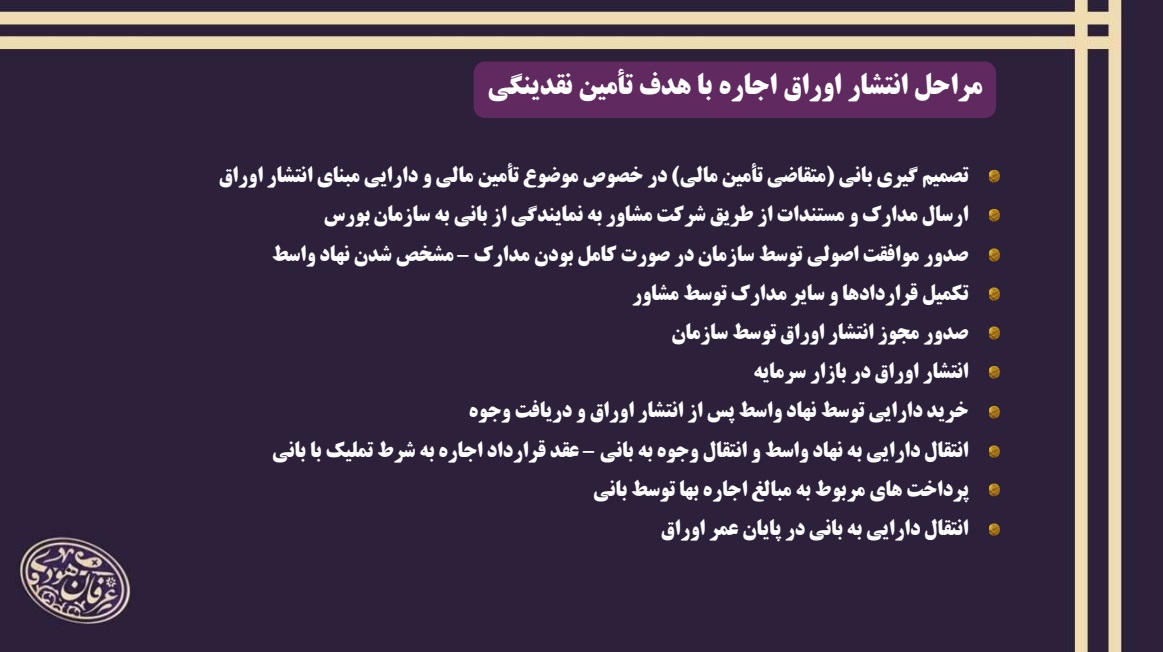

اوراق اجاره: از عقد اجاره بهشرط تملیک استفاده میشود. اوراق بهادار با نام است. با قابلیت نقلوانتقال است و دارنده آن در دارایی مبنای انتشار، مالکیت مشاع پیدا میکند. هدف بانی در این نوع تأمین مالی یا برای تأمین دارایی است و یا برای تأمین نقدینگی. اگر هدف تأمین دارایی باشد، شرکت میتواند برای مثلاً راهاندازی خط تولید جدید خود از این روش تأمین مالی استفاده کند. ازاینرو شرکت بعد از تأمین مالی، خط تولید جدید را به نام ناشر راه اندازی میکند و بعد از سررسید اوراق و تسویه کامل بانی، آن دارایی خاص به نام بانی جابهجا میشود. اولین اوراقی که از این طریق انجام شد برای هواپیمایی ماهان بود که برای خرید هواپیما از این روش استفاده کرد.

اما اگر هدف تأمین نقدینگی باشد، شرکت میتواند یکی از داراییهای مجاز خود را به نام ناشر کند و تأمین مالی انجام گیرد. ناشر نیز در تاریخ سررسید به روش اجاره بهشرط تملیک، دارایی را به نام بانی برمیگرداند. از این طریق بانی میتواند از وجوه بهدستآمده نقدینگی موردنیاز خود را به دست بیاورد.

مسیر تأمین مالی از طریق انتشار اوراق اجاره را اگر بخواهیم خلاصه بگوییم به شرح زیر است (این مسیر برای اوراق مرابحه و اجاره یکسان است):

در حال حاضر موافقت اصولی سازمان ۴ ماهه است. یعنی شرکت میتواند ظرف ۴ ماه اوراق را منتشر کند. اما بر اساس تجربه روند انتشار اوراق اجاره از اولین مرحله تا زمان انتشار بهطور میانگین سه و نیم تا پنج ماه طول میکشد.

اوراق مرابحه: این اوراق در همه موارد مشابه اوراق اجاره است جز یک تفاوت: در اوراق مرابحه دارایی به نام ناشر منتقل نمیشود. اوراق مرابحه فقط برای تأمین نقدینگی شرکتها مورداستفاده قرار میگیرد. در این روش در صورت کامل بودن مدارک و رعایت صحیح الزامات، روند انجام تأمین مالی میتواند تا یک و نیم ماه نیز کاهش یابد. به این دلیل است که در حال حاضر اوراق مرابحه مورد توجه شرکتها قرار گرفته است.

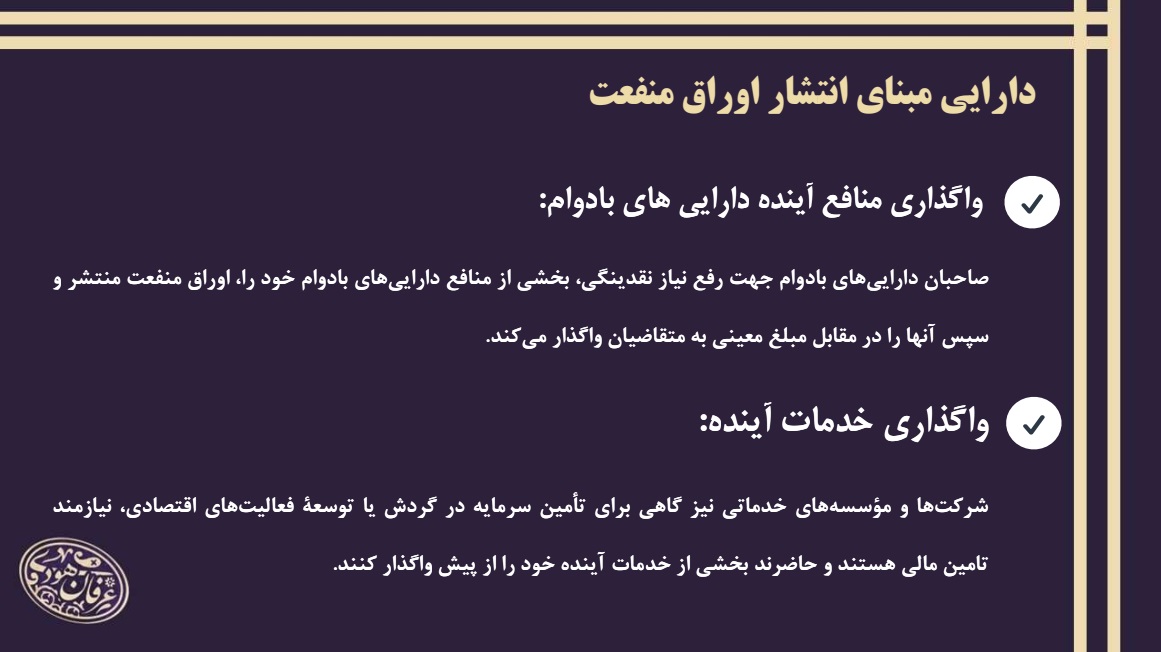

اوراق منفعت: سند مالی بهادار با نام و قابلانتقال است که بیانگر مالکیت مشاع دارندگان آن به مقدار معینی خدمات یا منافع آتی یک دارایی بادوام برای دوره زمانی مشخص است. اکثر این اوراق توسط شرکتهای دولتی منتشر شده است.

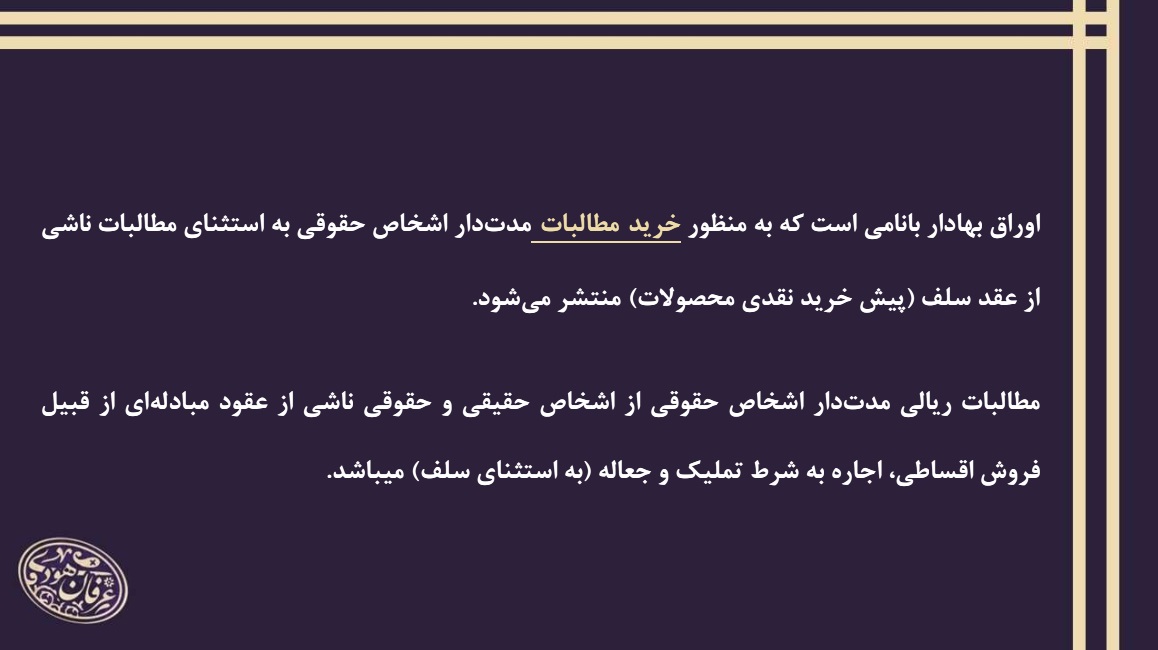

اوراق خرید دین:

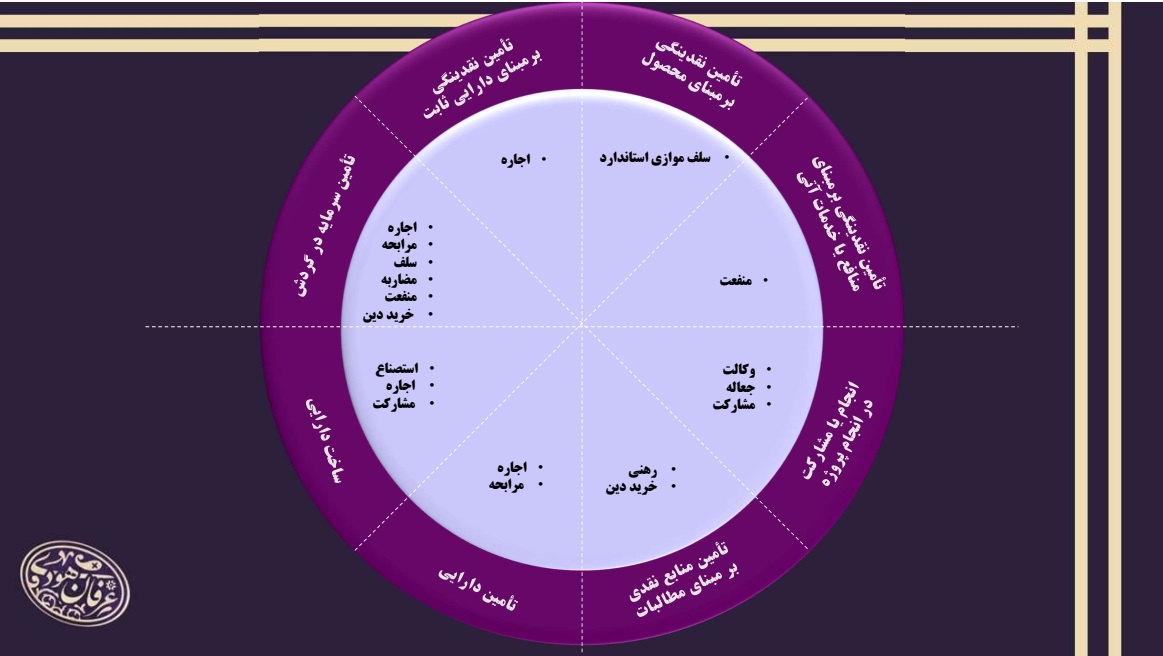

آقای عرفان هودی در ادامه خاطر نشان کرد: اگر بخواهیم اوراق را بر مبنای محل مصرف وجوه تقسیم کنیم به شکل زیر خواهد بود:

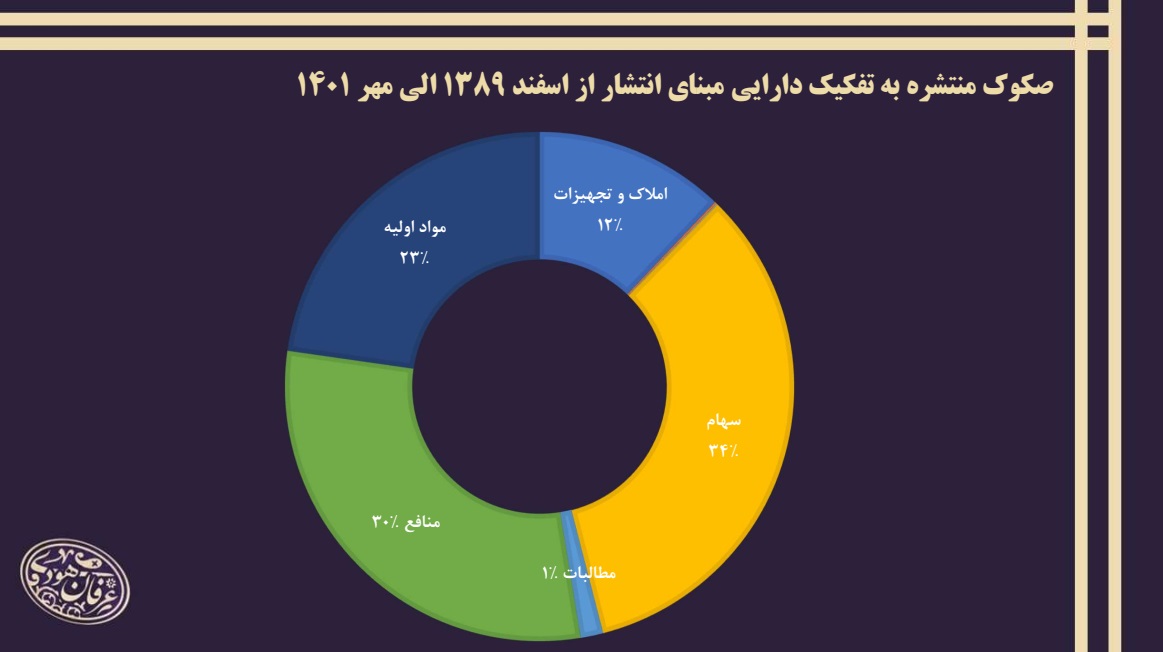

همچنین اگر بخواهیم بر اساس اوراق مناسب هر صنعت تفکیک کنیم به شکل زیر خواهد بود:

ایشان در پایان نیز برخی از آمار و ارقام مهم انتشار اوراق بهادار را به نمایش گذاشت که به شکل زیر است:

Tagged under

Login to post comments