نشست تخصصی "تعامل بازارهای مالی اسلامی در راستای مهار تورم و رشد تولید" روز سهشنبه 24 بهمن ماه ساعت 10 صبح در محل دانشگاه جامع امام حسین(ع) برگزار گردید.

چهارمین پیشنشست نهمین همایش مالی اسلامی با موضوع «تعامل بازارهای مالی اسلامی در راستای مهار تورم و رشد تولید» با سخنرانی دکتر غلامحسین تقی نتاج، عضو گروه مدیریت مالی اسلامی دانشگاه جامع امام حسین(ع)، دکتر محمد سلگی، مدیر گروه مدیریت مالی اسلامی دانشگاه جامع امام حسین(ع)، دکتر حسین فهیمی، کارشناس بازارهای مالی، دکتر حمید مرتضی نیا، عضو گروه مدیریت مالی اسلامی دانشگاه جامع امام حسین(ع)، دکتر علی اسلامجو، عضو گروه مدیریت مالی اسلامی دانشگاه جامع امام حسین(ع)، روز سه شنبه 24 بهمن ماه ساعت 10 صبح در محل دانشگاه جامع امام حسین(ع)، دانشکده مدیریت و برنامه ریزی راهبردی برگزار گردید.

در ابتدای این نشست،

دکتر فهیمی عضو هیئت علمی وابسته انجمن مالی اسلامی ایران که مدیریت پنل را بر عهده داشت، گفت: بحث تورم دهههاست که مطرح شده و در دهههای اخیر به حدی از تورم رسیده ایم که برای همه آزاردهنده شده است. این تورم چه نکتهای دارد که همه آحاد کشور، از شخص اول تا آحاد مردم از آن آزار میبینند و اقتصاد کشور از آن رنج میبرد و تمام مسئولان گلایهمند آن هستند، این چه مشکلی است که دهههاست برای مهار آن تلاش شده و کماکان شاهد افزایش تورم هستیم؟ آیا باید به دنبال عاملی خارجی به عنوان مسبب تورم بگردیم یا شخص یا گروه خاصی منشا تورم داخلی است؟

وی افزود: البته که این چالش مختص اقتصاد ما نیست و برخی دیگر از کشورها همچون ترکیه هم با آن مواجه هستند. در ترکیه، شدت تورم گاه از ما هم پیشی گرفته و اقتصادی که هیچ تحریمی ندارد، از معضل تورم رنج میبرد؛ تولیدشان هم تحت تاثیر قرار گرفته است، (البته در حال دستیابی به نتایجی هستند) در این پنل به عنوان پیش نشست همایش مالی اسلامی، سعی میکنیم به ریشه یابی تورم بپردازیم؛ به این امید که توسط دوستان و اندیشمندان، قالبهای جدیدی برای مهار تورم تعریف شود.

در ادامه فهیمی گفت: بانک مرکزی ابزاری با بیشترین نرخ بهره یعنی ۳۰ درصد منتشر کرده، با این ادعا که منابع حاصل از آن در اختیار پروژههای خاص قرار میگیرد و نقدینگی کشور را هدایت میکند! سوال این است که آیا این ابزار اسلامی است؟ از یک زاویه بله' اسلامی است و بر اساس شریعت اسلام این ابزار طراحی شده و دولت هم از طریق آن تامین مالی میکند، اما باید بررسی کرد که در چنین شرایطی آیا واقعاً این ابزار به کنترل تورم کمک خواهد کرد؟ وقتی تامین مالی با نرخ ۳۰ الی ۳۵ درصد انجام شود، بنگاههای تولیدی رغبتی به تامین مالی و رشد تولید و اشتغال.زایی نخواهند داشت.

وی افزود: هزینه پول در کشور ما بالاست و اگر بانکها سود کمتری پرداخت کنند، نقدینگی به سمت یک بازار غیر رسمی که سود بالاتری میدهد، حرکت خواهد کرد.

***راهبرد ضروری مدیریت در راستای تامین مالی سال مهار تورم و رونق تولید

علی اسلامجو در خصوص راهبرد ضروری مدیریت در راستای تامین مالی سال مهار تورم و رونق تولید گفت: پیاده سازی هدایت اعتبار به عنوان راهبرد ضروری مدیریت بازار پول و تامین مالی تولید است. موضوع هدایت اعتبار، بحثی جدیاست و بر اساس جریان متعارف اقتصاد، مبنای جهت دهی اعتبار اولویتهای اقتصادی است. بازار بهتر از هر کنشگری جهت پول و اعتبار را تعیین میکند. یک نگاه متفاوت این است که هدایت اعتبار از سوی حاکمیت باید به سمت اولویتهای توسعه کشور صورت بگیرد و اینکه اعتبار رها شده و به بازار سپرده شود صحیح نیست.

وی افزود: ما از طرفی رشد عدد نقدینگی را در کشور داریم، در مقابل در حوزه تولید چالش کمبود نقدینگی را هم داریم؛ از سوی دیگر هر وقت وضعیت اقتصادی دچار بیثباتی میشود، نقدینگی به سمت بازارهای سفته بازانه حرکت میکند و دچار مشکلات اساسی میشویم. مقام معظم رهبری هم چند بار اشاره کردهاند که در نظام بانکی و در حوزه نقدینگی با مشکل مواجه هستیم و اگر بتوانیم با هنر، هدایت نقدینگی به کارهای سازنده و مفید کشور را پیش ببریم، این نقدینگی منفعت است؛ اما الان نقدینگی بلای اقتصاد کشور است. یا جای دیگری مقام معظم رهبری اشاره کردهاند که به نظر من، مسئله بانکها و به خصوص تکیه بر روی مسئله نقدینگی احتیاج به تشکیل کارگروهی حساس، پرکاربرد، خطرپذیر و شجاع دارد که شبانهروزی روی این موضوع کار کنند و بخشهای جذابی را برای جذب نقدینگی در نظر بگیرند که نقدینگی به جای ارز و طلا و مسکن، به آن سمت سرازیر شود.

وی در ادامه گفت: تعاریف مختلفی از مفهوم هدایت اعتبار وجود دارد. طراحی مشوقها توسط بانک مرکزی به منظور ترغیب و جهت دهی رفتار وامدهی مستقیم بانکی به بنگاهها و بخشهای مورد هدف و جلوگیری از وامدهی به فعالیتهای نامولد، راهی است برای متقاعد کردن نهادهای مالی برای پیروی از رهنمودهای مالی دولتی در تخصیص اعتبار و نیز طراحی یک نظام انگیزشی یا رژیم توام با انگیزههای کافی برای خلق پول جدید تا هدف اصابت تخصیص پول جدید با خیر اجتماع همسو شده، رشد اقتصادی بالا و پایدار به بار آورد.

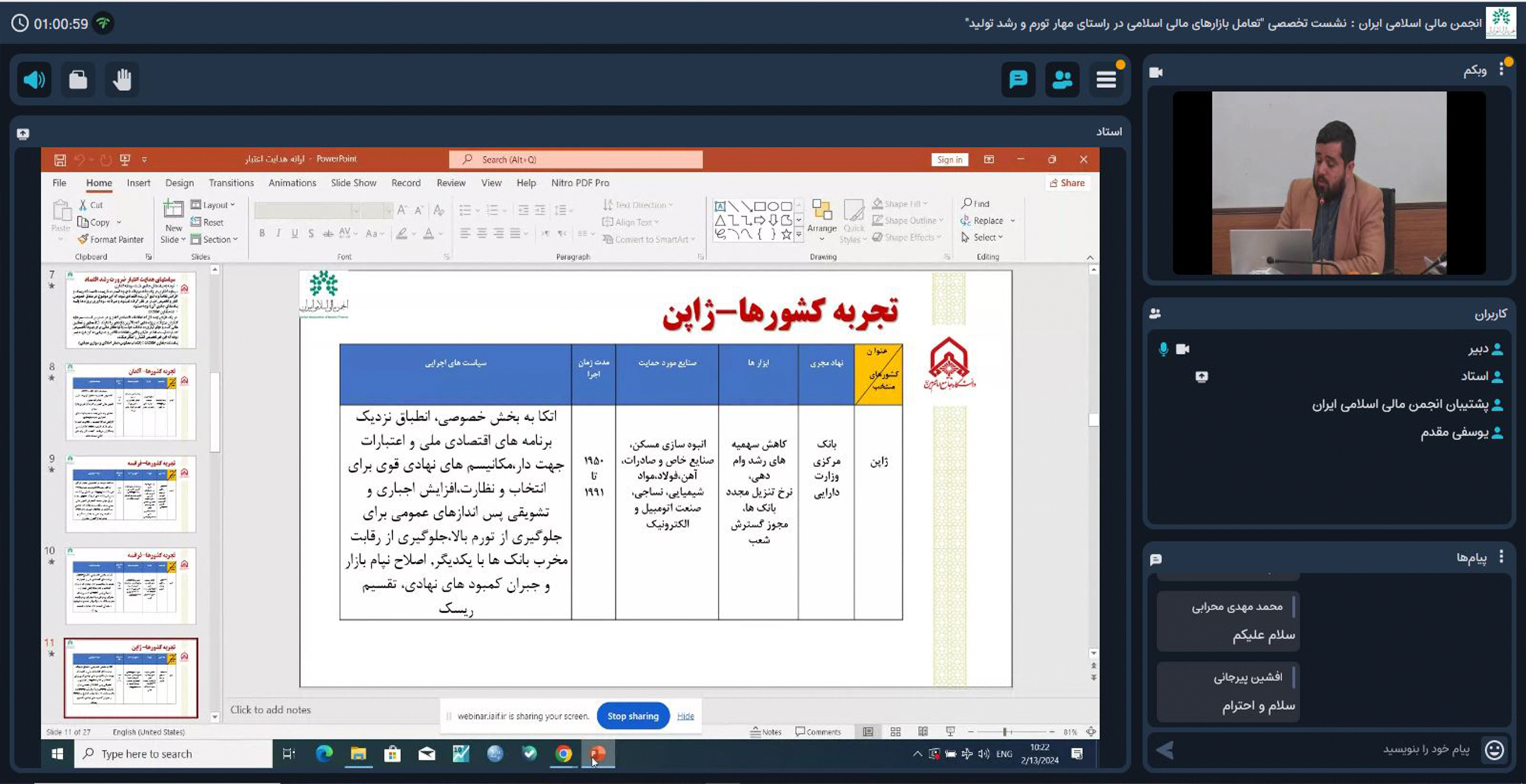

اسلامجو در مورد رابطه بین سیاستهای هدایت اعتبار و رشد اقتصاد عنوان کرد: از یک طرف با این پدیده مواجهیم که نظارت و قاعدهگذاری بر حجم کلی اعتبارات و کیفیت تخصیص آن، متغیری کلیدی در سیاست گذاری اقتصادی است که باید رصد و کنترل شود. ترجیح بانکها به عنوان خالقان اعتبار، این است که آن را به فعالیتهای غیر مولد و سوداگرانهای که سود کوتاه مدت بانک را حداکثر میکند، اختصاص دهند. بر اساس تجربه کشورهای پیشرفته، صنعتی شدن نیازمند دسترسی به اعتبار بوده و صنعتی شدن مدیون دسترسی حکمرانی به هدایت اعتبار است. اما بانکها بر اساس منطق سودجویی تمایل دارند اعتبارات خود را به فعالیتهایی تخصیص دهند که بازدهی کوتاه مدت و ریسک کم با دارایی و وثیقه کافی وجود داشته باشد. در حالی که اعتقاد دارم این موضوع هم به تولید ضربه میزند و هم منجر به افزایش تورم میشود. تجربه کشورهای مختلف (همین کشورهایی که از رهاسازی اعتبارات صحبت میکنند) نیز نشان میدهد مثلاً در آلمان در دوره ۵۰ ساله با استفاده از سیاستهای کنترل ارزی، تخصیص اعتبار به صنایع اولویتدار و صادرات محور و تامین مالی از طریق بازار سرمایه، اعطای تسهیلات بلند مدت به نهادهای اعتباری جهت بازسازی و افزایش تمرکز صنعت و ادغام شرکتها برای حذف ظرفیت مازاد، اعلام اسامی بدهکاران دریافت کننده وامهای کلان بانکی با ابزار کنترلی نرخ تنزیل مجدد و... از این موضوع بهرهمند شدهاند. یا مثلاً در بانک مرکزی فرانسه با استفاده از مداخله دولت در تخصیص اعتبار فراگیر، سیاست حمایت از فروشگاههای بزرگ در مقابل ورشکستگی، تنزیل مجدد اوراق میان مدت، گسترش تامین مالی میان مدت و بلندمدت بنگاهها، کاهش مداخله در سازوکار قیمتهای بازار، معافیتهای مالیاتی وام به بخش مسکن و استفاده از ابزارهایی مثل وامهای خزانهداری و... از این سیاست بهره بردهاند. در ژاپن نیز بانک مرکزی و وزارت دارایی از سال ۱۹۵۰ تا ۱۹۹۱ سیاستهایی مثل اتکا به بخش خصوصی، مکانیزمهای نهادی قوی برای انتخاب و نظارت، انطباق نزدیک برنامههای اقتصادی ملی و اعتبارات جهتدار، افزایش اجباری و تشویقی پساندازهای عمومی برای جلوگیری از تورم بالا و... را به کار گرفته اند. در کره جنوبی هم از ۱۹۶۱ تا ۱۹۸۰ این سیاستها پیاده سازی شده است و تجربه موفقیت آمیزی بوده است. حتی آمریکا به عنوان پرچمدار آزادی با استفاده از سیاستهای هدایت اعتبار موفق به حمایت از صنایع بزرگ و کوچک تولیدی هوافضا، کشاورزی و... شده است. چین هم از ۱۹۷۸ تا ۱۹۹۸ با در پیش گرفتن سیاستهای هدایت اعتبار، بنگاههای بزرگ با اولویت اجتماعی و تکنولوژی برق خورشیدی را حمایت کرده و رشد داده است.

وی افزود: موضوعی که از اوایل ۱۹۸۰ مطرح شد و صندوق بینالمللی پول هم پیگیر آن بود، این بود که سیاستهای هدایت اعتبار باعث انحراف از اهداف میشود. فرض بر این است که هدایت اعتبار، باعث سوء استفاده از سرمایه، تحریف در کارآمدی صنایع و پایین آمدن سرمایهگذاری موثر میشود. مداخلات در بازارهای اعتباری باعث کاهش نرخ بهره به پایینتر از مقدار تعادلی بازار شده و در نهایت، این اتفاق منجر به هدایت سرمایه به سمت کمتر مولد خواهد شد و شرکتهایی که بازدهی بالاتری دارند، در جای مناسب اقتصاد قرار نمیگیرند.

وی گفت: در بازارهای مالی رقابتی بدون قید و محدودیت، قیمت سرمایه از تعادل بازار به دست میآید و اعتبار به سمت کسانی که توانایی پرداخت بالاترین نرخ را دارند، جریان مییابد. بنابراین آنها میتوانند با این منابع بیشترین تولید را انجام دهند. موفقیت کشورهای شرق آسیا نیز به دلیل زمینههای نهادی و اجتماعی بوده و قابلیت تعمیم به سایر کشورها را ندارد.

وی در پاسخ به منتقدان سیاستهای هدایت اعتبار اظهار کرد: مطالعات تجربی در حمایت از انحراف سیاستهای هدایت اعتبار، باید با احتیاط همراه باشد؛ زیرا آنها نوعاً معیار موفقیت را چیزی متفاوت از اهداف واقعی سیاستهای هدایت اعتبار در نظر میگیرند. منتقدان معمولا معیار موفقیت سیاستهای هدایت اعتبار را بهبود عملکرد و بهرهوری بانک در نظر میگیرند؛ در حالی که اهداف سیاستهای هدایت اعتبار عبارتند از ایجاد بخش بانکی کارآمد و یا کاهش وامهای بدون عملکرد مولد.

وی افزود: سیاستهای هدایت اعتبار برای رشد بخشهای اولویتدار، تامین مالی نوآوریها، دستیابی به مشاغل کوچک یا مزارع و یا کاهش وامهای مصرفی و وامهای رهنی به کار گرفته شدهاند. ارزیابی عملکرد سیاستهای هدایت اعتبار در قالب شاخصهای مالی، در واقع حذف قیمت اقتصاد کلان و نادیده گرفتن اهداف و منطق آن سیاستهاست.

اسلامجو در رابطه با چالشهای پیادهسازی سیاست هدایت اعتبار در کشورمان گفت: اولین چالش، بانکهای خصوصی و عدم امکان اجبار و تمکین آنها برای اجرای این سیاستهاست و باید دید تجربه سایر کشورها در این زمینه چه میگوید. چالش دوم، ضرورت همخوانی سیاستهای هدایت اعتبار با سیاستهای صنعتی است. در حالی که در حال حاضر یک اتفاق نظر جدی در مورد سیاستهای صنعتی کشور وجود ندارد. بحث بعدی، تمرکز در سیاستهای هدایت اعتبار است. تمرکز بر صنایع خاص و نیز تمرکز بر بنگاههای بزرگ برای ایجاد مزیت در مقیاس بزرگ و تولید انبوه و کارایی و اثربخشی بیشتر منابع تخصیص یافته به این بنگاهها است. مردمیسازی اقتصاد از یک طرف، و مسئله عدالت و توزیع درآمدهای حاصل از رانت مثبت در هدایت اعتبار در کشور، از طرف دیگر اهمیت دوچندان دارد.

وی در ادامه اظهار کرد: برای همین چند سوال مطرح شد که در یک پنل خبرگانی به جواب رسیدیم. سوال اول اینکه آیا تدوین و اجرای سیاستهای هدایت اعتبار را باید متوقف بر ایجاد وفاق سیاستی در حوزه سیاستگذاری صنعتی کرد؟ پاسخ خبرگان به این سوال این است که تعامل بین سیاستگذاری صنعتی و سیاست هدایت اعتبار یک رابطه دو طرفه است. علیرغم آنکه در سیاست گذاری صنعتی، تدوین و اجرای سیاستهای هدایت اعتبار ضروریست، اما میتوان در حوزههایی از اقتصاد کشور، نیازهای ضروری و اولویتدار قطعی به اعتبار مشهودات نسبت به تخصیص آن اقدام نمود تا خلل جدی به اقتصاد کشور وارد نشود. هدایت اعتبار به صورت عام باید با توجه به اولویتهای صنعتی صورت بگیرد.

وی افزود: دومین سوال این است که چالش بانکداری خصوصی در ایران و اجرای سیاستهای هدایت اعتبار چگونه قابل حل است؟ پاسخ خبرگان این است که به طور کلی کنترل نمودن بانکهای خصوصی جهت هدایت اعتبار از آنجا که به نوعی منشا مشکلات حوزه پولی در کشور هستند، بسیار مشکل است. لکن از طرف دیگر، ادغام و انحلال همه آن بانکها در حال حاضر شاید امکانپذیر نباشد و یا حتی در بعضی موارد غیر ضروری به نظر برسد؛ اما در افق میانمدت و بلندمدت باید به سمت محدود کردن یا حذف بانکداری خصوصی پیش رفت. در حال حاضر به جای استراتژی حذف یکباره میتوان با استفاده از کنترل کارایی نهاد ناظر با استفاده از نظام بانکداری یکپارچه، ایجاد همسویی استراتژیک و تدوین سیاست هدایت اعتبار توسط سیاستگذار پولی مطابق با نفع همه ذینفعان کشور از جمله بانک خصوصی و سیاستهای مدیریت دارایی و بدهی بانکها پرداخت و در نهایت، تفکیک واقعی انواع بانکداری از یکدیگر میتواند به حل چالش مذکور کمک کند. تضامین اجرای این موارد را میتوان در عواملی مانند اقتدار نهاد ناظر، تعریف ابزارهای نظارت و کنترل کارایی نهاد ناظر و برخورد محکم حاکمیتی و عدم تسامح در موارد تخلف آشکار و عدم توجه به اخطار نهاد ناظر و تشویق و اجازه افزایش ترازنامه بانکها بر اساس عمل به سیاستها، یافت کرد.

***مسئله تولید علاوه بر متغیرهای کلان اقتصادی یک مسئله رفتاری است

در ادامه این نشست، مرتضینیا عضو گروه مدیریت مالی اسلامی دانشگاه جامع امام حسین(ع)؛ ضمن تاکید بر آنکه رفتار کنشگران در اقتصاد یک مسئله مهم است که باید به آن توجه کرد، گفت: در بحث مالی رفتاری، رفتار نسبت به اندیشه و باور، یک موضوع تاخیری است؛ یعنی عقاید و باورها در سختهسته است و نگرشهایی در آن شکل میگیرد که منجر به رفتار میشود.

وی در تعریف اقتصاد اسلامی گفت: اقتصادی که در آن مسلمانان تعامل کرده و تراکنشها را انجام دهند، اقتصاد اسلامی است. اگر فعالان اقتصادی با باورهای اسلامی فعالیت کنند، اقتصاد اسلامی شکل میگیرد. لذا رفتار یک موضوع تاخیری بوده و اثر باورها، اثر سریعی نیست و در یک بازه زمانی بلندمدت تاثیر خود را نشان میدهد.

مرتضینیا افزود: ما در بحث مالی از سال ۱۹۸۰ که این بحث مطرح شد، مالی رفتاری مقابل مالی استاندارد مطرح شد و دو پارادایم ایجاد گردید. مفروضات مالی کلاسیک مثل اینکه ما با انسان عقلایی مواجه هستیم که وقتی قصد تصمیم.گیری داشته باشد، تصمیمی بر مبنای ریسک و بازده اتخاذ میکند، حال آنکه مالی رفتاری معتقد است که انسانها صرفاً منطقی و به دنبال سود کلاسیک نیستند و این نشان میدهد یکی از مسیرهایی که بحث مدیریت مالی وارد آن شده این است که مفروض اصلی مالی کلاسیک، منفعت حداکثری است. حال آنکه مالی رفتاری به این مفروض اصلی خدشه وارد کرده و ما با استفاده از همین موضوع، مالی رفتاری اسلامی را جایگزین مالی کلاسیک خواهیم کرد. مالی رفتاری شاخهای از مالی استاندارد نیست؛ بلکه جایگزین آن است. مالی رفتاری مدعی است که با لحاظ احساسات و خطاهای شناختی و تاثیر این عوامل بر فرایند تصمیمگیری مدلهایی توسعه میدهد که رفتار نظام یافته تصمیم گیرندگان مالی را به نحو بهتری تشریح میکند. مدلهای مالی فعلی خیلی با واقعیت وفق ندارد.

***تمرکز مالی رفتاری بر چه مباحثی است؟

وی اذعان داشت: تمرکز مالی رفتاری متعارف بر سوگیریهای شناختی، سوگیریهای احساسی، به کارگیری مطالعات، روانشناسی شناختی در حوزه مالی ساختار ذهن انسان و تاثیر آن در تصمیمات مالی است.

مرتضینیا در خصوص دلیل اهمیت پرداختن به بحث مالی رفتاری اسلامی، گفت: دلیل اهمیت پرداختن به بحث مالی رفتاری اسلامی این است که به خاطر غفلت در مباحث مالی اسلامی، تعداد کمی از تحقیقات قبلی به نگرش انگیزه مذهبی و آگاهی به عنوان عوامل اصلی توضیح دهنده رفتار مالی اسلامی اشاره میکنند؛ در حالی که کاتولیک و پروتستانیسم، توجه زیادی از مطالب در حوزه مالی رفتاری را به خود جلب کرده؛ اما تاثیر اسلام بر تصمیم گیری در میان مسلمانان از اواخر دهه ۹۰ آغاز شده است. با وجود آنکه بیش از ۲۰ سال از اولین مطالعه مالی رفتاری اسلامی میگذرد هنوز این رشته مورد مطالعه جدی قرار نگرفته است و جنبههای متعددی از آن هنوز کشف نشده است.

وی با اعلام اینکه طبق مقاله اقبال، جمع داراییهای صنعت بانکداری اسلامی در سال ۲۰۱۶، حدود ۲.٤ تریلیون دلار بوده که در ۵ سال گذشته سالانه ۱۰ درصد رشد داشته گفت: اگر اوضاع به همین منوال باشد انتظار میرود در ۲۰۲۰ ارزش داراییهای بانکداری اسلامی به ۳.٢٤ تریلیون دلار برسد که نشان میدهد حجم بانکداری اسلامی عدد بزرگی است که با آن باید توجه بیشتری کرد. همچنین آقای خان در ۲۰۱۰ در مقاله خود با عنوان "بانکداری اسلامی چگونه است؟" استدلال کرد که شیوههای بانکداری اسلامی با مدلهای نظری و اصولی که بانکداری اسلامی بر آن بنا شده، متفاوت است و نظام بانکداری اسلامی را بسیار نزدیک به نظام متعارف میکند.

وی تصریح کرد: مطالعات مالی رفتاری اسلامی عمدتاً بر تلاش برای تبیین رفتار سرمایهگذاران و مشتریان نسبت به تصمیم گیری آنها برای تعامل با امور مالی اسلامی بازار سهام اسلامی و سایر محصولات و فناوریهای اسلامی متمرکز بوده است. مطالعات قبلی سعی در درک میزان تاثیر روانشناسی و مذهب بر نیات سرمایهگذاران مسلمان داشته است.

وی با اشاره به ۱۲ حوزهای که بحث مالی رفتاری در آنها اتفاق افتاده ، گفت: بحث مالی رفتاری اسلامی در حوزههای عمومی، نگرش مشتریان فردی نسبت به امور مالی اسلامی، نگرش مشتریان نسبت به بانکداری اسلامی بدون عرضه، اثرات عوامل جمعیتی، تاثیر آگاهی، وفاداری مشتریان به بانکهای اسلامی، رفتار سپردهگذاران بانکی، امور مالی جامعه اسلامی امور مالی شخص اسلامی، موبایل بانک، خدمات بیمه اسلامی و رفتار سازمانی اسلامی اتفاق افتاده است که در این بین نکات مشترکی وجود دارد. اولین نکته مشترک بین تمامی این ۱۲ حوزه، حرام بودن رباست. همین رفتار مثبت را در اقتصاد داشته باشیم، شاهد افزایش بهرهوری و رشد تولید خواهیم بود. ضمن اینکه تولید باید در جهت مصالح اجتماعی باشد. بحث مشترک دیگر، ممنوعیت عدم تعقیب، ابهام و عدم شفافیت است؛ ضرر رساندن به یک یا تمامی طرفین معامله ممنوع است.

وی در خاتمه گفت: پیشنهاد میکنیم بیشتر به حوزه علوم شناختی و رفتاری در حوزه مباحث مالی رفتاری اسلامی توجه شده و رویکرد فعال در این حوزه مالی رفتاری اسلامی با توجه بر وجود مزیت رقابتی در حوزه مالی رفتاری اسلامی و ادبیات اسلامی در این حوزه اتخاذ شود.

*** طراحی نظام تامین مالی تولید محور با توسعه بازار بدهی

در ادامه این نشست، محمد سلگی مدیر گروه مدیریت مالی اسلامی دانشگاه جامع امام حسین(ع)؛ بیان کرد: رهبر معظم انقلاب در فرمایشات خود، بیان کردهاند "مسئله هدایت نقدینگی را یک بار در مرکز عمومی مطرح کردند و به صورت خصوصی هم به مسئولین مکرراً گفته شده که این نقدینگی به سمت تولید هدایت شود. سال ۹۷ نیز در جلسه هیئت دولت گفتم که یک هیئت شبانه روزی متخصص معین شود تا روشهای مدیریت نقدینگی را جستجو کند. نقدینگی باید مدیریت شود و هدایت به سمت تولید هدایت شود که البته کار آسانی نیست و روشهای ویژه لازم دارد... باز هم زمان باقی مانده و امیدواریم این مهم صورت بگیرد و نقدینگی به سمت بنگاههای اقتصادی و تولیدی هدایت شود."

سلگی افزود: علیرغم وجود انباشت نقدینگی در بانکهای کشور، مسئله تامین مالی یکی از سه مشکل اول کسب و کارها در سالهای اخیر بوده است. این در حالی است که تولید به عنوان مهمترین و اصلیترین راهکار برون رفت از وضعیت فعلی اقتصاد کشور، یعنی تورم، بیکاری، رکود، معیشت و غیره مطرح است. بررسی اطلاعات و دادهها موید این است که بانکها بار اصلی تامین مالی بخشهای اقتصادی را در سالهای اخیر به عهده داشتهاند و از مجموع ۳۶۰۰ همت تامین مالی، حدود ۳۰۰۰ همت از مسیر نظام بانکی ایجاد شده است. مخاطرات اخلاقی، هزینه بالای نظارت، نبود وثیقه مناسب، انحراف اعتبارات و شفافیت پایین از آسیبهای مهم نظام بانکی در تامین مالی تولید است.

در مقابل بازار سرمایه به دلیل کارایی عملیاتی، تخصیصی و اطلاعاتی، حتی دولت را که معمولاً طرف حساب بدقولی محسوب میشود، به طرف حسابی خوش قول در انتشار اسناد خزانه تبدیل کرده است! بر اساس آمار موجود در کشورهای پیشرفته، ۷۵ درصد تامین مالی شرکتها از طریق بازار سرمایه صورت میگیرد. عمده پژوهشها در کشورهای در حال توسعه و توسعه یافته حاکی از اثرگذاری توسعه بازارهای مالی بر رشد اقتصادی است. حال مسئله مورد بررسی در این پژوهش این است که چرا در راستای هدایت اعتبار به سمت تولید، بازار بدهی در ایران به عنوان بخشی از بازار سرمایه، توسعه پیدا نکرده است؟ چگونه میتوان بازار بدهی در ایران را توسعه داد؟

وی اضافه کرد: سهم اوراق بدهی از کل بازار بدهی کشور حدود ۱۲ درصد است که در ادبیات مالی رایج است اگر این عدد به حدود ۵۰ درصد برسد میتوان ادعا کرد که اقتصاد از بانک محور به بازار محور حرکت کرده است. در نظام مسائل توسعه بازار بدهی، ۷ عامل شناسایی شد. وجود دولت به عنوان عضوی فعال در بازار بدهی، تضعیف کننده بازار بدهی برای تولید کنندگان بخش واقعی اقتصاد است. وقتی دولت از طریق الزامات قانونی، بخشی از حجم پول واقعی را کسر میکند، از سهم بخش واقعی اقتصاد کاسته شده؛ لذا میزان منابع در دسترس برای بخش واقعی اقتصاد کاهش مییابد. یعنی از طریق تاثیر بر نرخ و تاثیر بر حجم پول واقعی سهم بخش واقعی اقتصاد کاهش مییابد.

وی افزود: عمق پایین بازار ثانویه اوراق، سادهتر بودن تامین مالی از نظام بانکی نسبت به بازار بدهی، عدم وجود بازارگردان در اوراق و... از دیگر مسائلی است که نفوذپذیری اوراق بدهی را کاهش میدهد. ویژگی مثبت بازار سرمایه، کارایی اطلاعاتی، تخصیصی و عملیاتیست و تاکید ما روی کارایی تخصیصی است. بازار سرمایه با توجه به مزایایی مثل رتبهبندی اعتباری و... میتواند کارایی بهتری در تخصیص منابع داشته باشد. در گام بعدی، تاثیر مطلوب بازار بدهی بررسی شد.

وی با اولویت بندی اقدامات تبیین شده جهت توسعه بازار اوراق بدهی، اظهار کرد: اجرای کامل نظام حاکمیت شرکتی در شرکتهای ناشر اوراق، نظارت دقیق و اثربخش بر حسابرسان و فرایندهای اجرایی آنان، تعیین شرایط تخصصی جهت عضویت در هیئت مدیره شرکتهای ناشر اوراق، نظارت دقیقتر بر واحدهای حسابرسی داخلی شرکتهای ناشر اوراق، تشویق ایجاد موسسات رتبهبندی اعتباری و... از مواردی است که جهت توسعه بازار اوراق بدهی تاثیرگذار خواهد بود.

***مالیاتستانی از بانکها

در خاتمه این نشست، غلامحسن تقی نتاج دیگر عضو گروه مدیریت مالی اسلامی دانشگاه جامع امام حسین(ع)؛ گفت: رئیس سازمان امور مالیاتی، با اشاره به اینکه مبنای پیشبینی، افزایش درآمدها در سال آینده است، گفته "۸۰ الی ۹۰ درصد کل مالیاتهای وصولی را هلدینگها، بانکها پتروشیمیها و فولادیها پرداخت کردهاند". ضمن اینکه اعلام شده حدود ۴۰۹ همت درآمد مالیاتی تا پایان مهر ماه محقق شده که نسبت به مدت مشابه سال قبل رشد ۵۱ درصدی داشته و سهم مالیاتهای مستقیم ۲۶۰ همت بوده است. مدیرکل دفتر حسابرسی سازمان امور مالیاتی هم گفته از اول سال جاری تا پایان آذرماه، ۵۰۲ همت مالیات وصول شده که تا پایان سال باید به ۷۴۸ همت برسد.

نتاج افزود: تمرکز روی اشخاص حقوقی است و دیواری کوتاهتر از دیوار بانکها نیست! یکی از اشتباهات راهبردی، استمرار اشتباه تحمیل هزینههای بخش عمومی بر دوش بانکها و اصطلاحا بانکهای خصوصی است که منتج به خلق نقدینگی ناسالم و استقراض غیر مستقیم از بانک مرکزی میشود!

وی اظهار کرد: از بانکهای با زیان انباشته هم مالیات گرفته میشود. مطابق صورتهای مالی حسابرسی شده تا پایان سال گذشته، ۱۳ بانک از بانکهای کشور متحمل ۳۷۱ هزار و ٦٣٢ میلیارد تومان زیان انباشته شدهاند. شک نکنید زیان این بانکها بیش از اینهاست. اگرچه بانکهایی هستند که دارای سود انباشته هستند، ولی صرف نظر از کیفیت پایین سود آنها، از لحاظ شکلی این سود حتی یک/سوم زیانهای مزبور را هم پوشش نمیدهد.

*** در چنین بستر مالی ضعیفی اخذ مالیات به چه معناست؟

وی با طرح این پرسش که در چنین بستر مالی ضعیفی اخذ مالیات به چه معناست؟ گفت: آیا این اقدام همان استقراض از بانک مرکزی نیست؟ رویکرد اخلاقی، توقف خودفریبی است. در مجموع موافق مالیات ستانی از بانکها نیستم و این رویکرد نادرست باید اصلاح گردد.

گزارش کامل این نشست به زودی در همین سایت قرار خواهد گرفت.

جهت مشاهده فیلم نشست کلیک کنید.

جهت دانلود فایل ارائه دکتر اسلامجو کلیک کنید.

جهت دانلود فایل ارائه دکتر نتاج کلیک کنید.

جهت دانلود فایل ارائه دکتر مرتضی نیا کلیک کنید.

جهت دانلود فایل ارائه دکتر محمد سلگی کلیک کنید.

Tagged under

Login to post comments