-

امضای تفاهمنامه همکاری مشترک میان انجمنهای مالی اسلامی و خبرنگاران بازار سرمایه

در راستای گسترش همكاريهاي آموزشي، پژوهشي و اطلاعرسانی صورت گرفت؛

امضای تفاهمنامه همکاری مشترک میان انجمنهای مالی اسلامی و خبرنگاران بازار سرمایه

به منظور ايجاد و گسترش و همفكري و همكاريهاي آموزشي، پژوهشي و اطلاعرسانی صبح امروز تفاهمنامه همكاري میان "کمیته پذیرش و روابط عمومی انجمن مالی اسلامی" و "انجمن خبرنگاران و نویسندگان بازار سرمایه" به امضای طرفین رسید.

به منظور ايجاد و گسترش و همفكري و همكاريهاي آموزشي، پژوهشي و اطلاعرسانی صبح امروز تفاهمنامه همكاري به امضای سعید مستشار، "عضو هیأت مؤسس و رئیس کمیته پذیرش و روابط عمومی انجمن مالی اسلامی ایران" و مهدی حاجیوند "رئیس انجمن خبرنگاران و نویسندگان بازار سرمایه" رسید.

بر اساس این گزارش، برگزاری دورههای آموزشـی با هدف تربیت خبرنگار متخصص در حوزه مالی اسلامی، تسهیل عضویت خبرنگاران بازار سرمایه در انجمن مالی اسلامی ایران در چارچوب اساسنامه و سایر ضوابط انجمن، تسهیل حضور خبرنگاران بازار سرمایه در همایشها و برنامههای آموزشی انجمن مالی اسلامی، همکاری درخصوص معرفی هرچه بیشتر انجمن مالی اسلامی ایران به ذینفعان در محافل علمی و حرفه ای و اجراي پروژههاي تحقيقاتي و پژوهشی و آموزشی در حوزههای مورد علاقه طرفین ، اهم موضوعات این تفاهمنامه را شامل میشود.

-

تمدید مهلت ارسال مقالات به سومین همایش مالی اسلامی

به دلیل استقبال علاقه مندان و درخواست های مکرر جهت تمدید مهلت ارسال مقالات به سومین همایش مالی اسلامی، مهلت ارسال چکیده مقالات تا بیست و پنجم مهر و اصل مقالات تا دهم آبان تمدید شد.

-

نشست تخصصی« بررسی و نقد طرح جدید بانکداری بدون ربا 2 » برگزار شد

شانزدهمین نشست تخصصی و کرسی نظریه پردازی انجمن مالی اسلامی ایران، با موضوع بررسی و نقد طرح جدید بانکداری بدون ربا، روز یکشنبه 5 شهریور، در محل شرکت گروه راهبران اقتصادی آرمان برگزار شد.

در ابتدای این جلسه حجت الاسلام و المسلمین دکتر معصومی نیا عضو هیئت علمی دانشگاه خوارزمی و عضو شورای فقهی سازمان بورس اظهار کرد: ما مشکلاتی در زمینه مالی، بانک و بیمه، در کشور داریم که همه باید کمک کنند که حل شود. هدف از این مباحث ارتقا و برطرف شدن نقایص این سیستم در کشور است . اگر تاریخ غرب را ملاحظه نماییم ،در زمان رنسانس مسئله بهره در کلیساها به چالش افتاد و متفکران کلیسا با پدیده ای به نام بانک و سیستم پولی مواجه شدند ،که عده ای آن را حرام اعلام و ممنوع کردند . برخوردهای متفاوتی با ربا و بهره در آن دوره شکل گرفت. این تجربه ای است که دنیای غرب با بهره داشت. در دنیای اسلام نیز در ابتدا مصر و ترکیه با این پدیده مواجه شدند. عده ای آن را در تولید درست و در مصرف اشتباه میدانستند. نتیجه ای که بنده میخواهم از طرح این مباحث بگیرم این است که تفکری تحت عنوان بانکداری اسلامی فقط مختص به ایران نیست.بلکه کل اسلام با آن درگیر است.

دکتر معصومی نیا در ادامه گفت: در کل دنیای اسلام دو نظر در زمینه بانکداری اسلامی وجود دارد. عده ای معتقدند با حفظ همین سیستم میتوان آن را اسلامی کرد و عده ای از پایه آن را اشتباه میدانند و معتقدند پدیده ای به عنوان بانک را نمیتوان اسلامی کرد.

وی ادامه داد: طرحی که در حال حاضر به عنوان طرح بانکداری اسلامی ارائه شده است دارای اشکالات جدی است. نگاهی که امام خمینی به سیستم سرمایه داری داشتند و سخنانی که مقام معظم رهبری در این زمینه داشته اند را باید ملاحظه کرد . نتیجه ای که میتوان از سخنان این دو بزرگوار گرفت این است که با حفظ مناسباتی که در نظام سرمایه داری وجود دارد ما نمیتوانیم به اسلام حقیقی برسیم. ادعای ما این است که بانک و بازار مالی که در دنیای غرب است و ناکامی هایی که ما در عرصه بانکداری اسلامی در دنیای اسلام تابحال داشته ایم معلول این است که ساختار موجود با نظام سرمایه داری تناسب دارد نه با نظام اسلام.

عضو هیئت علمی دانشگاه خوارزمی گفت: اشکال اساسی این طرح و نقد اساسی آن این است که برای ساختار هیچ فکری نشده است. ساختار حال بانک یعنی مبلغ ، مدت و نرخ. این ساختار برای عقود اسلامی طراحی نشده است. چه در عقود مشارکتی و چه در عقود مبادله ای. مبحثی که تحت عنوان ساختار در طرح جدید آمده است به معنای نحوه اداره بانک است. منظور بنده از ساختار شاکله بانک است. در طرح جدید آمده است که عقود مشارکتی در طرح های کوچک و sme ها به دلیل هزینه نظارت بالا قابل اجرا نیست. در نتیجه عقود با بازده ثابت را مبنای عمل قرار داده اند. در این طرح آمده است به این دلیل که عقود مشارکتی قابل اجرا نیست،آن را از سیستم بانکی حذف میکنیم و آن را به سپرده سرمایه گزاری خاص منحصر میکنیم. در ماده 62 طرح بانکداری تمام عقود مشارکتی فقط در سپرده گواهی سرمایه گذاری خاص منحصر شده است.

وی در ادامه به مشکلات ماده 67 این طرح اشاره کرد و گفت: اگر این عرضه و تقاضا در بازار و به صورت واقعی باشد صحیح است. ولی در این مورد عرضه و تقاضا به صورت واقعی نیست .اشکال بعدی صوری بودن قاطبه این معاملات و فاکتورسازی های در پی آن است. ریشه صوری عمل کردن، در ساختار بانک است. مشکل دیگر این است که اکثر عقودی که با بازدهی ثابت مطرح شده است ،مانند جعاله در موضوع مرابحه وارد میشود. یکی از مشکلات همین جعاله ی بانکی بود که به دلیل پیچیدگی های آن عمل نمیشد. جاعل و عامل مشخص نبود. الان با مرابحه این موضوع را حل میکنند .در نتیجه عمده اهرم فشار در این طرح بر روی مرابحه است . در جلسه قبل درباره مرابحه شرعی بحث شد. در مرابحه شرعی هیچ اجباری بر روی خریدار نیست، در صورتی که این شرط در قانون عمل نمیشود.

مدیرگروه بانکداری اسلامی دانشگاه خوارزمی به خرید و فروش خدمات از طریق مرابحه اشاره کرد و افزود: افرادی به دنبال این هستند که مرابحه را به سایر عقود تعمیم دهند. در حالی که در این زمینه مشکل جدید داریم. اولا مشهور فقهای شیعه خرید و فروش خدمات را در قالب بیع جایز نمیدانند. افرادی چون امام خمینی و آیت الله مکارم جایز میدانند. ولی بیشتر فقها جایز نمیدانند. ثانیا در مورد بعضی از عقود مسلما این کار جایز نیست. به عنوان مثال در مورد اجاره روایات صحیح السندی داریم که اگر کسی عینی را اجاره کرد ،بدون انجام کار جدیدی در آن نمیتواند آن را به مبلغ بیشتر اجاره دهد.

وی به سیاست های اقتصاد مقاومتی اشاره کرد و گفت: اولین سیاست، مردمی شدن اقتصاد است که مقدار زیادی از آن در قالب مشارکت مردم و افراد صاحب پول است. باید سیستم پولی طراحی کرد که بتواند قدرت خرید را به طور کامل و درست منتقل کند و همه از آن منتفع شوند. متاسفانه در طرح جدید با کم توجهی به عقود مشارکتی، اقتصاد را از این مقوله محروم کرده ایم.

مدیرگروه بانکداری اسلامی دانشگاه خوارزمی به بیان موضوع عقد فاسد پرداخت و افزود : درصد زیادی از قراردادها، شرعی اجرا نمیشوند و جزء عقود فاسد قرار میگیرند. عقد صحیح شروطی دارد که باید اجرا شود و اگر اجرا نشود الزام آور نیست و دین و مالکیت ایجاد نمیکند. در عقود بانکی اگر قراردادی شرایطش صحیح نباشد، مشتری نه مالک پول میشود، نه دین ایجاد می شود ، نه بانک میتواند معاملاتی را که شرعا روی دین جایز است انجام دهد .

وی در مورد اجازه دادن به بانک ها در طرح جدید برای انتشار اوراق بهادار گفت: این بند نقض غرض است. چرا که هدف کلی در سیستم اقتصادی ما کوچک تر کردن بازار پول و انتقال پول به سمت بازار سرمایه است که با این بند این هدف نقض میشود. همچنین امکان صوری سازی در این زمینه افزایش می یابد.

وی به بحث مهم تنزیل دین اشاره کرد و گفت: تنزیل از نظر مشهور فقها جایز است. فروش دین دو حالت دارد. یک نوع آن فروش دین به خود مدیون است که به اتفاق فتوای فقها جایز است. البته در فقهای سنی مخالفینی وجود دارد . نوع دیگر و مورد بحث ما فروش دین به شخص ثالث است. اکثر فقها فروش دین به شخص ثالث را تحت عنوان تنزیل جایز میدانند. تنزیل مشروط به چند شرط اصلی است. 1- دین باید واقعی باشد. 2- تنزیل در صورتی جایز است که ربا لازم نیاید. نباید جز مکیل و موزون باشد و ربای معاملی در آن صورت نگیرد. مشهور فقها میگویند این جایز بودن تنزیل در نقد آن است و نه در نسیه آن. به عنوان مثال آیت الله خویی میفرمایند که «در معدود کم و زیاد دادن و گرفتن جایز است در نقد » و آن را در نسیه جایز ندانسته اند. آن دسته از فقهایی که تنزیل را در نسیه جایز میدانند آن را مکروه می دانند. اما در پول نیز این دسته از فقها آن را جایز نمی دانند چون حقیقت آن قرض است.

در ادامه دکتر صالح آبادی رئیس انجمن مالی اسلامی ایران ضمن تشکر از حجت السلام معصومی نیا برای حضور در این نشست، گفت: بحث مهمی که نسبت به این مسائل در اولویت قرار دارد این است که آیا در نظام اسلامی، واسطه گری مالی لازم است یا نه؟ در این باره در سال 82 چند جلسه ای در محضر آیت الله مهدوی کنی داشتیم و در آن جلسات پس از بحث های فراوان به این نتیجه رسیدیم که به چیزی به نام واسطه گری مالی نیازمندیم و وجود آن اجتناب ناپذیر است که مصداق اصلی آن همین بانک ها می باشند. اگر این اصل را بپذیریم که به واسطه گر مالی نیازمندیم ، باید لوازم آن را درست کنیم. یکی از این لوازم این است که از کدام عقد اسلامی استفاده کنیم. یکی از بحث های اصلی در این زمینه آموزش است که باید در این زمینه در نظام بانکداری اقدام جدی صورت گیرد. کارمندی که در بانک کار می کند باید دوره ای را بگذراند که مباحث شرعی و فقهی عقود را یاد بگیرد و مسلط شود. بحث بعد از نظر ساختار است. به عنوان مثال در بورس کمیته فقهی تشکیل شد که آیین نامه ها در این کمیته ابتدا تصویب می شوند. در بحث بانک نیز کمیته فقهی شکل گرفت که به نوعی یک ساختارسازی و قدمی رو به جلو است که امیدواریم در آینده با جدیت بیشتری به آن توجه شود.

رئیس انجمن مالی اسلامی ایران گفت: در ساختار بانک ها نظام کنترل های داخلی و حسابرسی داخلی داریم که بررسی و کنترل میکند که آیا این بخش نامه ها و آیین نامه ها به درستی اجرا می شود یا نه. هم چنین در بانک ها واحدcompliance داریم که فعالیت یک بانک را بر مبنای قوانین موجود و انطباق آن بررسی می کند که به عنوان مثال آیا مسائل مبارزه با تروریسم در بانک اجرا می شود؟ آیا با پول شویی مبارزه می شود؟ در بانک های اسلامی در سطح دنیا نیز نهادی به نام sharia governance وجود دارد. ما هم باید یک واحد Sharia governance در بانک اسلامی داشته باشیم که متاسفانه در این طرح پیش بینی نشده است. بحث بعدی آموزش است که مطرح شد و باید الزامی شود.

در ادامه نشست دکتر معصومی نیا عضو شورای فقهی سازمان بورس گفت: ما آمده ایم و بانک متعارف را با حفظ ساختار های آن در قالب عقود شرعی جای داده ایم. مقام معظم رهبری به مضمون فتوایی فرمودند که «هر گونه قانون پولی و مالی و مصوبه ای اگر نتواند تولید ثروت کند و عدالت را بگستراند حتی اگر مطابق موازین فقهی هم باشد شرعی نیست.»

در پایان این نشست حجت الاسلام و المسلمین معصومی نیا به سوالات شرکت کنندگان درباره بهره بانکی و دلایل ربای آن پاسخ دادند.

علاقه مندان می توانند گزارش «بررسی ماهیت واسطه های مالی با تاکید بر نظام بانکی» را از اینجا دریافت نمایند.

-

امضای تفاهم نامه همکاری فیما بین انجمن مالی اسلامی ایران و سیویلیکا

انجمن مالی اسلامی ایران و شرکت توسعه فناوری ساختمان بوم سازه(سیویلیکا) تفاهم نامه توسعه و تحکیم همکاری های علمی و آموزشی امضا کردند.

بر اساس این تفاهم نامه سومین همایش مالی اسلامی در تاریخ ۱۲ آذر ۱۳۹۶ توسط انجمن مالی اسلامی ایران و تحت حمایت سیویلیکا در شهر تهران و دانشگاه الزهرا(س) برگزار خواهد شد .

همچنین با توجه به اینکه این همایش به صورت رسمی برگزار می گردد، کلیه مقالات این کنفرانس در پایگاه سیویلیکا و نیز کنسرسیوم محتوای ملی نمایه خواهد شد.

-

امضای تفاهم نامه همکاری فیما بین انجمن مالی اسلامی ایران و بانک قرض الحسنه رسالت

انجمن مالی اسلامی ایران و بانک قرض الحسنه رسالت تفاهم نامه توسعه و تحکیم همکاری های علمی، آموزشی و پژوهشی امضا کردند.

این تفاهم نامه به منظور توسعه و تحکیم همکاریهای علمی، آموزشی و تحقیقاتی و ایجاد ارتباط مؤثر و فعال و نیز استفاده بهینه از امکانات، استعداد و توانائی ها در جهت رفع نیازهای پژوهشی و آموزشی طرفین در حوزه "مالی اسلامی" منعقد شده است.

بر اساس این تفاهم نامه که در 26 مرداد ماه سالروز تاسیس این بانک قرض الحسنه منعقد گردید ، بانک قرض الحسنه رسالت به عضویت حقوقی این انجمن درآمد . همچنین مقرر شد که این بانک در برگزاری دوره های MBA و DBA که توسط انجمن برگزار خواهد گردید همکاری داشته باشد.

-

ثبت نام سومین همایش مالی اسلامی آغاز شد.

داوطلبان حضور در سومین همایش مالی اسلامی باید از طریق سایت همایش به نشانی ciif.ir ثبت نام نمایند.

بدیهی است در صورت تکمیل ظرفیت، اولویت حضور با اعضای انجمن مالی اسلامی ایران خواهد بود.

گفتنی است پس از برگزاری موفق دو دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 و 95، انجمن مالی اسلامی ایران در نظر دارد سومین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 96 برگزار نماید. در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.محور اصلی: «توسعه ابزارهای مالی اسلامی »

سایر محورهای همایش:

• نقش ابزارهای مالی اسلامی در افزایش تولید ملی

• نقش ابزارهای مالی اسلامی در ایجاد اشتغال

• آسیب شناسی ابزارها ،عقود و قرارداد های مالی اسلامی رایج در بازار پول، سرمایه و بیمه ایران

• امکان سنجی و طراحی روش های نوین تامین مالی اسلامی در راستای نیازهای جامعه

• فرصت ها و چالش های پیش روی ابزارهای مالی اسلامی در بازار های مالی ایران و جهان

• مزایا و معایب تکافل و راهکارهای ترویج آن در ایران

تاریخ های مهم:

- مهلت ارسال چکیده مقالات: 10 مهر ماه 96

- مهلت ارسال مقاله کامل: 30 مهر ماه 96

- برگزاری همایش: 12 آذر ماه 96

دبیرخانه اجرایی همایش:

- نشانی: تهران، بزرگراه چمران، پل مدیریت، بالاتر از اداره پست، پلاک 10، انجمن مالی اسلامی ایران

- شماره تماس: 88575026 (داخلی 120)

- سایت همایش: www.ciif.ir

- فاکس: 43851627

- سایت انجمن مالی اسلامی ایران: www.iaif.ir

- ایمیل: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

-

پیام تبریک دکتر علی صالح آبادی به مناسبت روز خبرنگار

دکتر علی صالح آبادی رئیس انجمن مالی اسلامی ایران و مدیر عامل بانک توسعه صادرات ایران به مناسبت هفدهم مردادماه در پیامی روز خبرنگار را به اهالی رسانه تبریک گفت.

متن پیام به این شرح است :

راه حقیقت و رسالت خطیر و سترگ آگاهی بخشی به مردم از طریق اطلاعات دقیق و وثیق، راهی است که شما خبرنگاران برای پیمودن آن دشواریهای بسیاری را بر خود هموار کرده اید.

در سالهای همکاری عمیق با خبرنگاران وزین اقتصادی، آنچه مبرهن است پایبندی شما برای دست یابی به اطلاعات صحیح همسو با شرافت حرفهای، توجه به قوانین بویژه در حوزه تجارت بین الملل بوده که همواره با دانش روز و اطلاعات عمیق از این حوزه عجین گردیده است.

فرصت مغتنمی است که به مناسبت روز خبرنگار اهتمام شما را به همراهی و همگامی با انجمن مالی اسلامی ایران و مجموعه بانک توسعه صادرات که با هدف اعتلای ارزشهای اصیل گسترش فرهنگ صادرات در ایران اسلامی صورت می پذیرد، ارجی دوباره نهیم.

از ایزد متعال توفیق هرچه بیشتر شما عزیزان را برای یاری رساندن به نظام اسلامی در شفافیت، روشنگری و در نهایت خدمتگزاری به مردم عزیز کشورمان، خواستارم.

علی صالح آبادی

-

راه اندازی صفحه اینستاگرام و لینکداین انجمن مالی اسلامی ایران

در راستای توسعه فعالیت های انجمن مالی اسلامی ایران در فضای مجازی، صفحه رسمی انجمن در اینستاگرام راه اندازی شد.

با راهاندازی صفحه رسمی انجمن مالی اسلامی ایران در "اینستاگرام" (Instagram) از این پس تصاویر مرتبط با انجمن علاوه بر وبگاه و کانال تلگرام انجمن از طریق این شبکه اجتماعی در دیدرس اعضاء و دیگر علاقهمندان قرار خواهد گرفت.در این ارتباط گفتنی است، صفحه رسمی انجمن مالی اسلامی ایران در "اینستاگرام" (Instagram) به صورت عمومی ایجاد شده است. بنابراین، همه اعضای انجمن و دیگر علاقهمندان می توانند با مراجعه به نشانی https://www.instagram.com/islamic_finance_association تصاویر بهاشتراک گذاشته شده توسط انجمن را مشاهده کنند.

همچنین با راه اندازی پروفایل انجمن در سایت لینکداین به معرفی هر چه بیشتر خود در سطح جهانی اقدام نمودیم.علاقه مندان جهت جهت دسترسی به آن میتوانند به آدرس https://www.linkedin.com/in/iranian-association-of-islamic-finance-726559146 مراجعه نمایند.

-

رونمایی از سایت بازار کار کمیته بازار کار مالی اسلامی انجمن مالی اسلامی ایران به نشانی www.jobiif.ir

محمودرضا خواجه نصیری رئیس کمیته بازار کار مالی اسلامی انجمن مالی اسلامی ایران، در مراسم رونمایی از سایت بازار کار مالی اسلامی گفت : در راستای نامگذاری سال 96 به عنوان سال تولید و اشتغال از سوی مقام معظم رهبری، کمیته بازار کار مالی اسلامی یکی از 9 کمیته زیر مجموعه انجمن مالی اسلامی تلاش کرده است تا فضای اشتغال در نظام مالی ایران را جهت معرفی افراد شایسته و با دانش به نهادهای مالی توسعه دهد.

مدیرعامل تامین سرمایه آرمان گفت: کمیته بازار کار انجمن مالی اسلامی تلاش کرده است تا با ایجاد یک بانک اطلاعاتی از متقاضیان کار و نیروی کار در نظام مالی به توسعه شبکه همکاری بین بخش های تحقیقاتی و محیط کسب و کار کمک نماید.

وی افزود این درگاه اینترنتی سعی نموده تا به نوعی عرضه و تقاضای نیروی کار در بازارهای مالی (اعم از بازار سرمایه، بازار پول و بازار بیمه) را نظام مند نماید تا دانش آموختگان و فعالان نظام مالی فرصتی برای معرفی خود بیابند و از طرف مقابل نیز شرکت ها و نهادهای مالی سامانه ای برای جذب نیروی کار با دانش و دارای رفتار حرفه ای داشته باشند.

وی افزود: ویژگی متمایز این سایت نسبت به سایر سایت های کاریابی نمره دهی متقاضیان کار از سوی مدیران بازار کار و یا اعضای هیئت علمی دانشگاه می باشد، بدین نحو که فرد جویای کار در سایت رزومه خود را تکمیل می نماید، سپس در مرحله پایانی می تواند از اعضای هیئت علمی دانشگاه یا مدیران بازار مالی افرادی را تحت عنوان معرف انتخاب نماید، پس از اتمام فرآیند ثبت نام ایمیلی به فرد معرفی شده ارسال می گردد و خواسته می شود به فرد جویای کار در 5 شاخص تعیین شده نمره دهد.

خواجه نصیری در پایان یادآوری کرد این سایت به گونه ای طراحی شده است که شرکت ها و نهاد های مالی نیز می توانند تقاضاهای نیروی کار خود را با ویژگی های مد نظر خود اعلام نمایند و سپس افراد دارای ویژگی های مذکور به آن ها معرفی خواهند شد.

علاقه مندان و متقاضیان کار و نیروی کار میتوانند برای کسب اطلاعات بیشتر به سایت انجمن مالی اسلامی ایران به نشانی www.iaif.ir مراجعه نمایند.

-

نشست تخصصی بررسی و نقد طرح جدید بانکداری بدون ربا برگزار شد.

چهاردهمین نشست تخصصی و کرسی نظریه پردازی انجمن مالی اسلامی ایران ، با موضوع بررسی و نقد طرح جدید بانکداری بدون ربا روز سه شنبه 20 تیر ماه در محل شرکت تامین سرمایه آرمان برگزار شد.

در این جلسه حجت الاسلام و المسلمین دکتر معصومی نیا عضو شورای فقهی بورس و عضو هیئت علمی دانشگاه خوارزمی در ابتدا اظهار کرد: تمام کسانیکه در مسیر اقتصاد و بانکداری اسلامی تلاش کردهاند، اجر آنها پیش خداوند محفوظ است؛ و اگر امروز به نقد این طرح می پردازیم چیزی از اجر ارائه کنندگان طرح کم نمی شود.

دکتر معصومی نیا ضمن تاکید بر لزوم اصلاح طرح بانکداری جمهوری اسلامی که دارای 219 ماده است گفت: اولین قانون بانکداری بدون ربا در سال 63 مطرح شد که قرار بود 3 یا 4 سال به طور آزمایشی اجرا شود ولی متاسفانه این قانون که دارای معایب زیادی است تاکنون ادامه پیدا کرده است.

وی افزود: در سال 95 طرح جدیدی تحت عنوان طرح عملیات بانکی بدون ربا در دستور کار مجلس قرار گرفت که دارای 67 ماده بود و نمایندگان با عجله خواستند آن را تصویب کنند ولی با شروع مجلس کنونی مصادف شد و سپس طرح بانکداری جمهوری اسلامی ایران به جای طرح قبلی مطرح شد که حجمش بسیار افزوده و پیچیده شد.

معصومی نیا گفت: طرح 67 ماده ای بانکداری بدون ربا به مراتب بهتر از طرح جدید 219 ماده ای بود زیرا معتقدیم اگر این طرح 219 ماده ای تصویب شود به مراتب وضعیت شرعی بانکها بدتر می شود و به نوعی بازگشت به عقب است.

وی همچنین به نامه مرکز پژوهش های مجلس در تاریخ مرداد 95 به مدیریت حوزه علمیه های کشور اشاره کرد و گفت: در این گزارش به معایب متعدد بانکها در زمینه اجرای معاملات شرعی اشاره داشته است و در آن خطاب به مدیر حوزه های علمیه تعدادی از این معایب ذکر شده که عبارت اند از: بانکها متعهد بوده اند که بر اساس عقد وکالت عمل کنند اما در اصل خودشان مالک شده اند؛ در بانکداری امروزه قرض ربوی با پوشش عقود اسلامی اجرا می شود و این عقود اسلامی که در بانکها انجام می گیرد عملا صوری است؛ عملیات ارزی بانکها نوعا با بانکداری اسلامی مغایر است و بطور کلی قرارداد های بانکی به گونه ای است که انگیزه کافی برای خروج هر دو طرف از قرارداد وجود دارد که این خود سبب صوری سازی میگردد و ...

وی همچنین به آمار تدوین کنندگان طرح جدید بانکداری جمهوری اسلامی ایران اشاره کرد و بیان کرد: تدوین کنندگان به بنده گفتند ما حدودا 800 مورد از عقود مشارکتی بانکی را بررسی کردیم و متوجه شدیم که هیچ کدامشان بر اساس عقود مشارکت شرعی نیست.

عضو شورای فقهی بانک مرکزی همچنین از عدم مطالعه نمایندگان مجلس در مورد این طرح انتقاد کرد و افزود: این طرح را 220 نماینده امضا کرده اند ولی بنده زمانی که با خیلی از این نمایندگان صحبت می کنم به بنده می گویند هنوز طرح را مطالعه نکرده اند.

وی به نقاط ضعف این طرح جدید اشاره کرد و گفت: درباره ساختار بانکها دو تلقی وجود دارد، یک تلقی به نحوه اداره بانک و یکی دیگر هم به مهندسی و شاکله بانک مربوط است که البته مقصود تدوینکنندگان این طرح، مفهوم اول است. در این طرح نحوه اداره بانک به هیئتمدیره واگذار شده و تغییری در ساختار کلی بانک ایجاد نشده است. در این طرح اکثرا نحوه اداره بانکها را توضیح داده و بنابر این هیچ تغییری در ساختار بانک ایجاد نکرده است.

وی با اشاره به اینکه ساختار بانک ها در این طرح ربوی است افزود: گرچه نقش شورای فقهی در این طرح جدی تر از قبل در نظر گرفته شده است اما هیچ تاثیر گذاری ندارد و عملا اگر ساختار اصلی بانک از ریشه اصلاح نشود شورای فقهی سودی برای بانک مرکزی نخواهد داشت و شورای فقهی و فقه را هم بدنام خواهد نمود. در طرح جدید معرفی اعضای شورای فقهی بر عهده رییس بانک مرکزی است. این شورا شامل 10 نفر است که 5 نفر فقیه ناظر مصوبات این شورا هستند. رییس کل یا قائم مقام، معاون یا مدیر کل ، معاون حقوقی ، یک حقوقدان و یک اقتصاد دان اعضای این شورا را تشکیل می دهد. اینکه رییس بانک مرکزی ناظر شرعی این شورا باشد، نقض غرض است؛ بلکه باید ساز و کار به گونه ای باشد که فقها بر مصوبات نظارت دقیق داشته باشند.چرا که طی سی و چهار سال گذشته نظارت به خصوص در امور شرعی اقتصاد از بانک مرکزی دیده نشده است.

مدیر گروه بانکداری اسلامی دانشگاه خوارزمی همچنین به علل بهتر بودن بانکداری در غرب( از نظر شرعی) اشاره کرد و گفت: در غرب فقط نرخ سود ربا حرام است و اصل مال برای تسهیلات گیرنده بدون اشکال است ولی در ایران به علت صوری بودن عقود فقهی در بانکها هم سود حرام است و هم اصل مال که به علت باطل بودن اصل معامله، طرفین حق تصرف در آن را ندارند.

این پژوهشگر اقتصاد اسلامی عنوان کرد: در طرح جدید بانکداری بدون ربا، تمام قراردادهای مشارکتی را حذف کرده و به قراردادهای مبادله ای با درآمد ثابت محدود شدهاند. ارائه دهندگان طرح با این استدلال که در قراردادهای مشارکتی صوری عمل میشود و ضوابط مشارکت واقعی رعایت نمیشود و نتیجه این است که استفاده از عقود شرعی به پوششی برای سود ثابت تبدیل میشود؛ اقتصاد کشور را از مزایای عقود مشارکتی محروم کردهاند. این در حالی است که بانک در عقود مبادلهای راحت تر میتواند صوریسازی کند.

مدیرگروه بانکداری اسلامی دانشگاه خوارزمی ادامه داد: مشکل دیگر در مورد ساختار بانک است که اتفاقا اشکال اساسی به ساختار ربوی بانک مربوط است چون این بانک برای ورود به فعالیتهای واقعی تأسیس نشده است بنابراین با این قوانین برای مردم، گرفتاری جدی ایجاد کردهایم.

وی افزود: با این اوصاف، ریشه مشکل در اینجاست که تا این ساختار تغییر نکند امکان اجرای عقود شرعی وجود ندارد و قانون مطلوب هم قانونی است که بتواند هم عقود مبادلهای و هم عقود مشارکتی را به درستی اجراء کند، نه اینکه عقود صوری بر سر جای خود باقی بماند.

وی همچنین اشکالات دیگری را هم برای این طرح مطرح نمود که کمک نکردن به اقتصاد مقاومتی، خلق پول، ارائه ی مجوز برای ورود صددرصدی بانکهای خارجی به ایران و .... از جمله آن ها بود. وی به سخنان رئیس کل بانک مرکزی اشاره کرد و افزود: آقای سیف در سخنان خود طرحی را در دستور کار خود قرار داده اند که به بانکهای خارجی این امتیاز را می دهند که در داخل کشور با صددرصد مالکیت و تملک ورود پیدا کنند.

در پایان این جلسه حجت الاسلام و المسلمین معصومی نیا به سوالات شرکت کنندگان پاسخ داده و با توجه به ناتمام ماندن بحث و درخواست حاضران مقرر شد انجمن مالی اسلامی ایران نشست دیگری را با همین موضوع برگزار نماید.

-

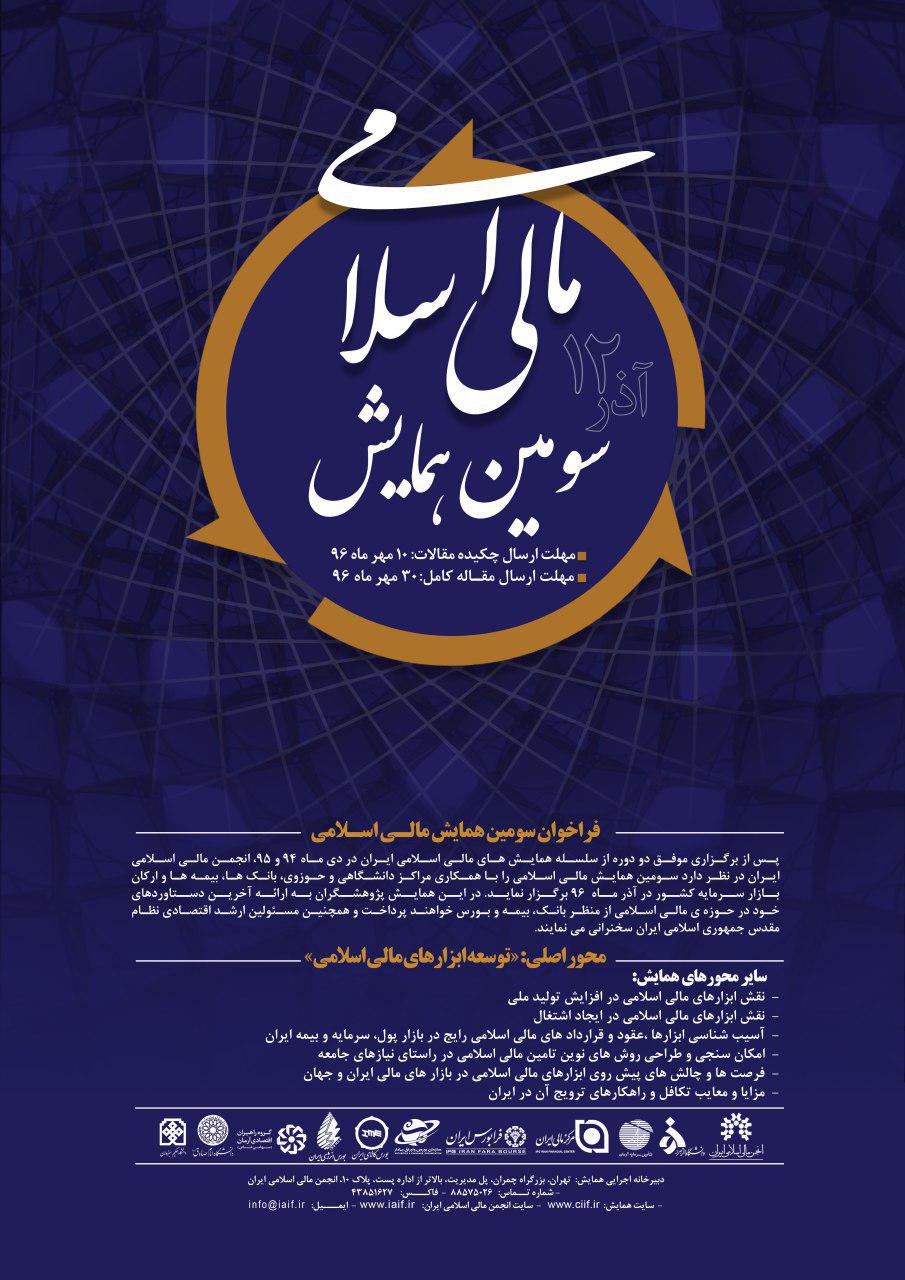

رونمایی از پوستر سومین همایش مالی اسلامی

پس از برگزاری موفق دو دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 و 95، انجمن مالی اسلامی ایران در نظر دارد سومین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 96 برگزار نماید. در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

محور اصلی: «توسعه ابزارهای مالی اسلامی »

سایر محورهای همایش:

• نقش ابزارهای مالی اسلامی در افزایش تولید ملی

• نقش ابزارهای مالی اسلامی در ایجاد اشتغال

• آسیب شناسی ابزارها ،عقود و قرارداد های مالی اسلامی رایج در بازار پول، سرمایه و بیمه ایران

• امکان سنجی و طراحی روش های نوین تامین مالی اسلامی در راستای نیازهای جامعه

• فرصت ها و چالش های پیش روی ابزارهای مالی اسلامی در بازار های مالی ایران و جهان

• مزایا و معایب تکافل و راهکارهای ترویج آن در ایران

تاریخ های مهم:

- مهلت ارسال چکیده مقالات: 10 مهر ماه 96

- مهلت ارسال مقاله کامل: 30 مهر ماه 96

- برگزاری همایش: 12 آذر ماه 96

دبیرخانه اجرایی همایش:

- نشانی: تهران، بزرگراه چمران، پل مدیریت، بالاتر از اداره پست، پلاک 10، انجمن مالی اسلامی ایران

- شماره تماس: 88575026 (داخلی 120)

- سایت همایش: www.ciif.ir

- فاکس: 43851627

- سایت انجمن مالی اسلامی ایران: www.iaif.ir

- ایمیل: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

پوستر ویژه این همایش را میتوانید در زیر مشاهده نمایید.

برای دریافت پوستر با کیفیت بالا اینجا کلیک کنید.

-

تعیین تاریخ دقیق برگزاری سومین همایش مالی اسلامی

سومین همایش مالی اسلامی، سه شنبه 12 آذر ماه 1396 برگزار خواهد شد.بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران، سومین همایش مالی اسلامی به همت این انجمن و با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازارهای مالی کشور در 12 آذر ماه 1396 برگزار خواهد شد. در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

-

فراخوان مقاله سومین همایش مالی اسلامی منتشر شد.

انجمن مالی اسلامی ایران، فراخوان سومین همایش مالی اسلامی ایران را منتشر کرد.

پس از برگزاری موفق دو دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 و 95، انجمن مالی اسلامی ایران در نظر دارد سومین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 96 برگزار نماید. در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

محور اصلی: « توسعه ابزارهای مالی اسلامی »

سایر محورهای همایش:

- نقش ابزارهای مالی اسلامی در افزایش تولید ملی

- نقش ابزارهای مالی اسلامی در ایجاد اشتغال

- آسیب شناسی ابزارها ،عقود و قرارداد های مالی اسلامی رایج در بازار پول، سرمایه و بیمه ایران

- امکان سنجی و طراحی روش های نوین تامین مالی اسلامی در راستای نیازهای جامعه

- فرصت ها و چالش های پیش روی ابزارهای مالی اسلامی در بازار های مالی ایران و جهان

- مزایا و معایب تکافل و راهکارهای ترویج آن در ایران

تاریخ های مهم:

- مهلت ارسال چکیده مقالات: 10 مهر ماه 96

- مهلت ارسال مقاله کامل: 30 مهر ماه 96

دبیرخانه اجرایی همایش:

- نشانی: تهران، بزرگراه چمران، پل مدیریت، بالاتر از اداره پست، پلاک 10، انجمن مالی اسلامی ایران

- شماره تماس: 88575026

- سایت همایش www.ciif.ir

- فاکس: 43851627

- سایت انجمن مالی اسلامی ایران: www.iaif.ir

- ایمیل: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

-

محورهای سومین همایش مالی اسلامی مشخص شد.

بر اساس تصمیمات شورای سیاستگذاری سومین همایش مالی اسلامی ایران، محورهای سومین همایش مالی اسلامی به شرح زیر تعیین شدند:

محور اصلی: « توسعه ابزارهای مالی اسلامی »

سایر محورهای همایش:

- نقش ابزارهای مالی اسلامی در افزایش تولید ملی

- نقش ابزارهای مالی اسلامی در ایجاد اشتغال

- آسیب شناسی ابزارها ،عقود و قرارداد های مالی اسلامی رایج در بازار پول، سرمایه و بیمه ایران

- امکان سنجی و طراحی روش های نوین تامین مالی اسلامی در راستای نیازهای جامعه

- فرصت ها و چالش های پیش روی ابزارهای مالی اسلامی در بازار های مالی ایران و جهان

- مزایا و معایب تکافل و راهکارهای ترویج آن در ایران

-

سومین همایش مالی اسلامی برگزار خواهد شد.

بر اساس تصمیمات هیئت مدیره انجمن مالی اسلامی ایران، سومین همایش مالی اسلامی در آذرماه 96 برگزار خواهد شد.انجمن مالی اسلامی ایران قصد دارد پس از برگزاری موفق دو دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 و 95، سومین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 96 برگزار نماید.

در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

اطلاعات تکمیلی بزودی منتشر خواهد شد.

-

سومین مجمع عمومی عادی سالانه انجمن مالی اسلامی ایران برگزار شد

سومین مجمع عمومی عادی سالانه انجمن مالی اسلامی ایران، با حضور اکثریت اعضای انجمن در روز سه شنبه 19 اردیبهشت ماه 1396 ساعت 16:30 در محل سالن همایش های بانک توسعه صادرات ایران برگزار شد.

در این جلسه که به ریاست دکتر علی صالح آبادی برگزار گردید صورتهای مالی سال گذشته انجمن توسط دکتر حسینی ارائه و مورد بررسی قرار گرفت و پس از توضیحات لازم تصویب شد.

براساس دستور جلسه ، دکتر علی صالح آبادی رئیس هیئت مدیره انجمن ، گزارش فعالیتها وعملکرد یکسال اخیرانجمن را به اطلاع اکثریت اعضا رساند.

طبق دستور جلسه تعیین حق عضویت به رای گذاشته شد و حق عضویت سالانه بدون تغییر نسبت به سال قبل به شرح زیر تصویب شد:

اعضای پیوسته: 1,000,000 ریال

اعضای وابسته : 500,000 ریال

اعضای دانشجویی: 300,000 ریال

اعضای حقوقی با سرمایه ثبت شده تا 20 میلیارد ریال : 1,000,000 ریال

اعضای حقوقی با سرمایه ثبت شده بیش از 20 میلیارد ریال : 3,000,000 ریال

پس از بررسی و تصویب گزارش عملکرد و صورتهای مالی، به پرسشهای حاضرین در مجمع پاسخ داده شد.

همچنین در این جلسه کارت های عضویت اعضایی که حق عضویت را پرداخت کرده بودند تحویل داده شد و از اعضاي فعال انجمن توسط اعضاي هيات مديره تقدیر صورت گرفت.

در پایان جلسه نیز از سایت بازار کار مالی اسلامی که حاصل زحمات کمیته بازار کار مالی اسلامی است رونمایی شد.

اطلاعات تکمیلی تر از این سایت بزودی منتشر خواهد شد.

-

انجمن مالی اسلامی ایران در انتشار نشریه علمی پژوهشی «تحقیقات مالی اسلامی» با مرکز تحقیقات دانشگاه امام صادق علیه السلام همکاری خواهد کرد.

با توجه به توافق صورت گرفته بین انجمن مالی اسلامی ایران و مرکز تحقیقات دانشگاه امام صادق علیه السلام، انجمن مالی اسلامی ایران در انتشار دو فصلنامه تحقیقات مالی اسلامی با مرکز تحقیقات دانشگاه امام صادق علیه السلام همکاری خواهد نمود.

با توجه به اینکه انجمن مالی اسلامی مجوز اولیه برای انتشار دو فصلنامه علوم مالی اسلامی را از وزارت علوم اخذ کرده بود، پس از بررسی های لازم و صلاحدید اعضای هیئت مدیره انجمن، مقرر شد به جای اینکه انجمن یک دوفصلنامه جدید در حوزه مالی اسلامی ایجاد کند، دو فصلنامه تحقیقات مالی اسلامی را که هم اکنون توسط مرکز تحقیقات دانشگاه امام صادق علیه السلام منتشر میگردد، با همکاری هم ارتقا بخشیده و در شماره های آتی تبدیل به فصلنامه نمایند.

در همین راستا برای اشتراک امتیاز نشریه تحقیقات مالی اسلامی اقدامات لازم توسط انجمن و مرکز تحقیقات دانشگاه صورت گرفت که با موافقت وزارت علوم نیز مواجه گردید.

بنابراین از اعضای محترم انجمن که قصد ارسال مقاله برای نشریه علمی پژوهشی انجمن را دارند، تقاضا میشود مقالات خود را از طریق سایت http://ifr.journals.isu.ac.ir/ ارسال نمایند و حتما در پانویس مقاله قید کنند که عضو انجمن مالی اسلامی ایران می باشند.

-

نشست تخصصی «بررسی اوراق بهادار اسلامی قابل تمدید» برگزار شد.

سیزدهمین نشست تخصصی انجمن مالی اسلامی ایران با موضوع بررسی اوراق بهادار اسلامی قابل تمدید و سخنرانی سید امیر حسین اعتصامی، پژوهشگر مالی اسلامی و کارشناس سازمان بورس و اوراق بهادار روز یکشنبه 10 اردیبهشت ماه 96 برگزار گردید.

در این نشست سید امیر حسین اعتصامی، با بیان ضرورت ها، روش ها، مزایا و ریسکهای اوراق قابل تمدید، به بررسی فقهی-حقوقی این اوراق پرداخت.

وی عدم وجود ثبات اقتصادی لازم و وجود ریسک نرخ سود برای سرمایه گذاران و بانی؛ عدم جذابیت اوراق تأمین مالی با سررسیدهای بلند مدت و عدم توانایی بانی یا پروژه در بازپرداخت اصل اوراق در سررسید را برخی از موارد ضرورت پرداخت به این اوراق دانست و در معرفی این اوراق گفت: اوراق قابل تمدید اوراقی هستند که منضم به اختیار تبعی برای دارنده آن است که سررسید اوراق را برای زمان معینی و با نرخ از پیش تعیین شده به تأخیر میاندازد و به دارنده آن این حق را میدهد که بازدهی آن دارایی را برای مدت طولانی تری از سررسید برای خود تمدید کند و همچنین میتواند به عنوان یک اوراق کوتاه مدت به اضافه یک اختیار خرید با ارزش اسمی برای خرید اوراق بلندمدتتر در نظر گرفته شود.

مزایای این اوراق شامل بهره مندی از نوسانات نرخ سود و بروز حساسیت کمتر در هنگام افزایش نرخ بهره کوتاه مدت است. این اوراق در غیاب ابزارهای پوشش ریسک مانند فروش استقراضی و قراردادهای آتی اوراق می توانند ابزار مناسبی برای کمک به دولتها در جهت افزایش تقاضا برای اوراق بلند مدت باشند.

همچنین اوراق بهادار اسلامی قابل تمدید بعنوان یک ضربه گیر برای اوراق بلند مدت در مقابل نوسانات نرخ بهره عمل می کنند و یک نوع مشتقه نرخ بهره محسوب می شوند. این اوراق این مزیت را دارند که باعث کاهش هزینه های نقد شوندگی برای سرمایه گذاران نهادی شوند و امکان اصلاح ساختار زمای پرتفوی را فراهم آورند.

در این نشست امیرحسین اعتصامی ،کارشناس مالی اسلامی به بررسی ضرورت ها، روشها، مزایا و ریسکها و جنبه های فقهی و حقوقی اوراق بهادار اسلامی قابل تمدید پرداخت و گفت: مبحث اوراق بهادار اسلامی قابل تمدید برای اولین بار در کشور مطرح می شود و لازم است از جنبه های مختلف در بازار ایران نیازسنجی شود.

اعتصامی گفت: بی ثباتی اقتصادی و ریسک نرخ سود برای سرمایه گذاران از یک سو و نیز عدم جذابیت اوراق تامین مالی با سررسیدهای بلند مدت از ضرورت های وجود اوراق بهادار اسلامی قابل تمدید است. همچنین نباید ریسک عدم توانایی در پرداخت اصل اوراق در سررسید را که به تحمیل هزینه های تامین مالی مجدد بر بانی و خروج سرمایه از شرکت بانی و افزایش ریسک ورشکستی می شود ، نادیده گرفت.

این کارشناس بازارهای مالی اسلامی افزود: اوراق بهادار اسلامی قابل تمدید یک راهکار جایگزین برای سیاست به عقب انداختن بدهی هاست و در مورد اوراق دولتی، دولت می تواند بودجه سالانه خود را در ردیف تملک دارایی های مالی تعدیل کند.

اعتصامی در ادامه ریسکهای خاص اوراق قابل تمدید را برشمرد و گفت: در این حوزه ریسک تامین مالی مجدد، خطر اخلاقی، قیمتی و کاهش انضباط مالی بانی همواره وجود دارد.

وی خاطرنشان کرد اختیار تمدید قرارداد با دارا بودن الزامات صحت قرارداد شرط است که شامل قدرت بر وفا، غرض عقلایی، عدم مخالفت با کتاب و سنت، مجهول نبودن، عدم مخالفت با مقتضای عقد باشد و نیز منجز بوده و ملازم امر حرام و مستلزم امر محال نباشد.

اعتصامی تاکید کرد: اولا شرط تمدید سررسید در اوراق، یک شرط ضمن عقد است. ثانیا شرط فعل حقوقی است. ثالثا این شرط متضمن تعدیل و یا تبدیل قراردادی است. رابعا این تعدیل و تبدیل دارای مبنای معلوم (نرخ سود) و معین (مذکور در قرارداد) است. منظور از تعدیل قراردادی یا تبدیل قراردادی ایجاد تغییر شرایط جوهری قرارداد (زمان) است. تبدیل قراردادی به معنای سقوط تعهدات قبلی و مستلزم ایجاد قراردادهای جدید است.

کارشناس مالی و اسلامی در مورد عقود شرطی دو حالت را قابل تصور دانست. حالت اول اینکه زمان از شروط اصلی عقد باشد که تبدیل قراردادی است و دیگر اینکه زمان از شروط اصلی عقد قرارداد نباشد که تعدیل قراردادی محسوب می شود.

اعتصامی در ادامه به شرایط تطبیق با ضوابط عمومی قراردادها اشاره کرد و گفت: قراردادها باید غرری و ضرری نباشد، اکل مال به باطل محسوب نشود، جزو قمار و همچنین ربوی نباشد. در قراردادهای با ماهیت دین مثل اسناد خزانه و مرابحه، تمدید قرارداد با فرض تعلق سود به اوراق با شبهه ربای جاهلی مواجه است. همچنین نمی توان چنین شرطی را ذیل جریمه تاخیر و با خسارت تادیه دین توجیه کرد.

وی در شرح تطبیق این اوراق با ضوابط اختصاصی قراردادها گفت: در اوراق مشارکت قابل تمدید، زمان از ارکان جوهری عقد شرکت نیست و لذا تمدید یا تعجیل ( تسریع) در سررسید تعدیل قراردادی محسوب می شود. در مورد اوراق اجاره قابل تمدید زمان از ارکان جوهری عقد قرارداد است و تمدید اوراق به معنای تمدید مالکیت دارندگان اوراق بر دارایی موضوع اجاره و تداوم نقش موجر برای دوره دوم است و ماهیت اوراق اجاره مالکیت مشاع بر دارایی عینی است. لذا تمدید سررسید منجر به ایجاد شبهه ربوی نخواهد شد.

در ادامه این نشست ویژگیهای اوراق مرابحه تشریح شد. سخنران این نشست تخصصی گفت: ماهیت اوراق مرابحه، مالکیت مشاع دارایی دین است و تمدید اوراق با شبهه ربوی همراه خواهد بود و هر چند زمان از ارکان قرارداد بیع مرابحه است ولی برای تمدید سررسید اوراق مرابحه نمی توان از ساز و کار تبدیل قراردادی سود برد و تجدید قرارداد در این اوراق به معنای ایجاد یک مرابحه جدید است یعنی خرید نقدی و فروش نسیه ای همان کالا که با منطق اقتصادی و شرعی در تضاد است.

اعتصامی در مورد ویژگیهای اوراق سلف موازی استاندارد قابل تمدید گفت: دارندگان اوراق سلف، مالکان مشاع، مال کلی فی الذمه است و ربوی محسوب نمی گردد و تمدید این اوراق بدون اختیارات خرید و فروش برای خریدار دارای صرفه اقتصادی نیست و بر اساس انتظارات آتی نرخ سود، تعدیلات در بازدهی سلف دوه دوم بر روی قیمت اعمال قراردادهای اختیار فروش و اختیار خرید منضم به اوراق اعمال خواهد شد و به منظور تمدید سررسید سلف، دارندگان اوراق با فروشنده در تحویل دارایی در سررسید دوم مصالحه می کنند.

کارشناس مالی و اسلامی در پایان اسناد خزانه اسلامی را مورد بررسی قرار داد و گفت: اسناد خزانه سند طلبکاری دارنده آن از دولت است و ماهیت آن دارایی دینی است و در صورتیکه به مبلغ بدهی بابت افزایش، مدت اضافه نشود، نرخ تنزیل در سررسید به شدت افزایش خواهد یافت و با منطق مالی بازده اوراق ناسازگار است و تمدید مدت دین در مقابل افزایش مبلغ بدهی در قراردادهای اسناد خزانه از مصادیق ربای جاهلی است.

{kind=link}