-

نوآوری در مدیریت نقدینگی اسلامی در سال 2017

موسسه تامسون رویترز در گزارشی به بررسی نوآوری در مدیریت نقدینگی اسلامی در سال 2017 پرداخته است.

در چکیده این گزارش میخوانیم:

اگر چه هنوز صنعت مالی اسلامی نسبت به صنعت مالی جهانی کوچک و کم حجم است ولی این صنعت با نرخ رشد مناسبی در حال بزرگ شدن است و از مجموع دارایی های 2 تریلیون دلار در پایان سال 2015 برخوردار است.

پیش بینی می شود دارایی های مالی اسلامی در6 سال آینده با رشد 75 درصدی در سال 2021 به حدود 3.5 تریلیون دلار برسد.

این رشد 75 درصدی در دارایی های شش ساله، در شرایط رشد کم دارایی های مالی جهانی اتفاق خواهد افتاد ، در حالی که چالش های مرتبط با پیاده سازی بازل 3 ( بازل ۳ نتیجه جلسه کمیته بال BCBS یا Basel Committee on Banking Supervision است که از زمان بحرانهای مالی در تلاش است تا با اصلاح قوانین و استانداردهای جهانی، ریسک سیستماتیک بانکها را کاهش دهد. ) در جریان است.

این مقررات به بسیاری از جنبه های بانکی مربوط می شود که سه چهارم دارایی های مالی اسلامی را در برمی گیرد و باعث پیچیده و سخت شدن مدیریت نقدینگی اسلامی می شود.

برای دریافت این گزارش اینجا کلیک نمایید.

-

بررسی فقهی سرمایهگذاری در صندوقهای سرمایهگذاری از دیدگاه اهل تسنن

مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار، گزارشی با عنوان «بررسی فقهی سرمایهگذاری در صندوقهای سرمایهگذاری بازار سرمایه ایران از دیدگاه اهل تسنن» به قلم مجتبی کاوند و رضا میرزاخانی منتشر کرده است.

در چکیده این گزارش آمده است: با تصویب قانون بازار اوراق بهادار در سال ۱۳۸۴ و قانون توسعه ابزارهای و نهادهای مالی جدید در سال ۱۳۸۸، زیرساختهای قانونی برای طراحی ابزارها و نهادهای مالی جدید در بازار سرمایه ایران شکل گرفت. طراحی انواع نهادهای مالی جدید در بازار سرمایه مانند شرکتهای تأمین سرمایه، شرکتهای سبدگردانی، شرکتهای مشاوره سرمایهگذاری و صندوقهای سرمایهگذاری از جمله این نهادها است.

صندوقهای سرمایهگذاری نیز دارای انواع متنوعی میباشند که هر یک کارکرد و هدف مشخصی را دنبال میکنند. طراحی ابزارها و نهادهای مالی جدید همواره بر اساس آرای فقهای شیعه صورت گرفته هرچند در بسیاری از موارد در باب معاملات میان فقهای شیعه و اهل تسنن اشتراک نظر وجود دارد ولی در برخی موارد نیز دیدگاههای فقهی اهل تسنن متمایز است.

از این رو، سرمایهگذاران اهل تسنن ایران به منظور سرمایهگذاری در بازار سرمایه ایران نیازمند معرفی ابزارها و نهادهای سازگار با فقه خود هستند. در این گزارش انواع صندوقهای سرمایهگذاری از دیدگاه فقه اهل تسنن مذاهب شافعی و حنفی بررسی و تحلیل شده است.در مقدمه این گزارش آمده است: با توجه به اینکه مذاهب اهل تسنن شامل مذاهب چهارگانه حنفی، حنبلی، شافعی و مالکی میباشد، به منظور اظهارنظر پیرامون سرمایهگذاری در هریک از صندوقهای سرمایهگذاری، نیاز به تحلیل ماهیت سبد داراییهای این صندوقها از دیدگاه هریک از مذاهب چهارگانه میباشد. با توجه به اینکه عمده مسلمانان اهل تسنن در ایران از دو مذهب حنفی ساکن در استانهای سیستان و بلوچستان، بخشهایی از هرمزگان، استان خراسان شمالی، استان خراسان جنوبی و نیز مذهب شافعی ساکن در استانهای آذربایجان غربی، کرمانشاه، کردستان، گلستان و هرمزگان میباشند، در این گزارش، تنها به دیدگاههای این دو مذهب پیرامون معاملات صندوقهای سرمایهگذاری پرداخته شده است.

در بخش دیگری از این گزارش میخوانیم: برای تأسیس صندوق سرمایهگذاری با درآمد ثابت برای اهل تسنن، باید نظر هریک از علمای اهل تسنن در مذاهب حنفی و شافعی ایران را راجع به معاملات سبد داراییهای صندوقهای سرمایهگذاری با درآمد ثابت بررسی نمود.

همچنین آمده است: فقهای اهل سنت، بیع دین را به طور مطلق جایز نمیدانند بلکه برای صحت آن قائل به تفصیل شدهاند. اهل سنت با توجه به ثمن مورد معامله در بیع دِین، حکم خرید و فروش دین را بیان میدارند. همه مذاهب اهل سنت بالاتفاق، بیع دین در مقابل ثمن مؤجل را به مدیون یا ثالث، باطل میدانند و روایات نهی از بیع دین به دین را دلیل بر بطلان این نوع معامله بیان نمودهاند.

برای مشاهده متن کامل این گزارش اینجا کلیک کنیدمنبع: مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

کاربرد اسناد خزانه اسلامی در اعطای بدهی دولت

بدهی به پیمانکاران و بدهی به شبکه بانکی تقریباً بخش عمده ای از بدهی های دولت را تشکیل میدهد که میتواند با استفاده از اسناد خزانه اسلامی تسویه شود.

اگرچه در طراحی رویکرد اسلامی اسناد خزانه، سعی بر آن شده بود تا از ابعاد اقتصادی مثبت اسناد خزانه متعارف در چارچوب عقود اسلامی که عاری از هرگونه رباست استفاده گردد، اما میتوان به صراحت ادعا کرد که اسناد خزانه اسلامی عیناً کارکرد اسناد خزانه متعارف را نداشته و مختصات فقهیای که طراحی اوراق بر آن استوار است، کاربردها و کارکردهای محدودتری نسبت به اسناد خزانه متعارف بر آن تحمیل میکند؛ البته این محدودیت تهدیدی بر بُعد اقتصادی و مالی اوراق نیست بلکه رعایت این چارچوبها، خود هدایتگری در راستای اقتصاد اسلامی به شمار میآید.

در ادامه به دو کاربرد مهم اسناد خزانه اسلامی در تامین مالی بدهی دولت اشاره می گردد:

پرداخت بدهی دولت به پیمانکاران: در این روش، دولت میتواند بدهی خود را به پیمانکاران طرحهای توسعهای و عمرانی، با انتشار اسناد خزانه اسلامی تسویه کند. از نظر فقهی، انتشار اسناد خزانه در این روش در شرایطی امکانپذیر است که دولت با شرکت پیمانکاری اتحاد مالکیت نداشته باشد؛ به عبارت دیگر، شرکت پیمانکاری زیر مجموعه یا تحت مالکیت دولت نباشد. از منظر اقتصادی نیز، پیمانکاران میتوانند برای تهیه وجوه سرمایه در گردش خود، اسناد خزانه را از طریق بیع دین در بازار ثانویه (فرابورس ایران) به تنزیل فروخته و برای انجام و یا ادامه پروژه از سایر روشهای تامین مالی مانند اخذ تسهیلات بانکی که هزینه گزافی بر آنان تحمیل میکند، پرهیز نمایند.

پرداخت بدهی دولت به شبکه بانکی: منظور از پرداخت بدهی دولت به شبکه بانکی، صرفاً بدهی به بانکهای خصوصی و دولتی مد نظر است و شامل بدهی دولت به بانک مرکزی نمیشود. از جهت فقهی، تسهیلات تکلیفی و غیرتکلیفی بانکهای خصوصی به دولت و شرکتهای دولتی را میتوان از طریق انتشار اسناد خزانه اسلامی به جهت آنکه اتحاد مالکیت بین دولت و بانکهای خصوصی به صورت کامل وجود ندارد، تادیه کرد. این امکان برای آن دسته از تسهیلاتی که بانکهای دولتی به وکالت از سپردهگذاران به دولت دادهاند نیز میسر است؛ چراکه بانک نقش وکیل را داشته و مالکیت سپردههای بانکهای دولتی از آن مردم و بخش خصوصی است.

از دیدگاه اقتصادی نیز، انتشار اسناد خزانه برای تادیه بدهی دولت به شبکه بانکی، این امکان را برای بانکهای کشور فراهم میآورد تا با فروش تنزیلی اسناد خزانه در بازار ثانویه از انجماد داراییهای بانک جلوگیری کرده و امکان سرمایهگذاری مجدد وجوه فراهم شده از فروش اسناد خزانه را امکانپذیر میکند و با افزایش قدرت وامدهی بانکها، جریان سرمایه به چرخه تولید بازگشته و مشکلات بسیاری از بنگاهها نظیر تنگناهای سرمایه در گردش و راهاندازی طرحهای توسعهای را برطرف مینماید؛ به تبع آن بانک نیز از مواجه شدن با ریسکهایی نظیر ریسک نقدینگی مصون میماند.

در پایان لازم به ذکر است که دولت آن دسته از بدهی های خود را میتواند بواسطه اسناد خزانه تادیه نماید که با طلبکار خود، اتحاد مالکیت نداشته باشد.

برای مثال دولت به جهت اینکه با بانک مرکزی جمهوری اسلامی ایران اتحاد مالکیت داشته، نمیتواند بدهی خود را به بانک مرکزی با انتشار اسناد خزانه اسلامی تسویه نماید ولی بانک مرکزی میتواند با تنظیم برنامه پولی با هدف مدیریت حجم نقدینگی و یا تورم، برنامه زمانبندی و حجم انتشار اسناد خزانه دولت در تسویه با سایر طلبکاران را به عنوان کارگزار دولت و سیاستگذار پولی بر عهده بگیرد.

دو بخش بدهی به پیمانکاران و بدهی به شبکه بانکی تقریباً بخش عمدهای از بدهی های دولت را تشکیل میدهد و تسویه این بدهیها بواسطه اسناد خزانه اسلامی، علاوه بر آنکه مزایای فراوانی برای صاحبان بدهی از دولت دارد، میتواند از ورشکستگی و تحمیل ریسکهای تجاری و مالی جلوگیری کند و موجبات شفافیت بیشتر بدهیهای دولتی و انضباط مالی آن بخش را فراهم آورد.

منبع: شبکه تحلیلگران اقتصاد مقاومتی

-

آینده خوبی در انتظار بازار سرمایه اسلامی است

رئیس کمیته فقهی سازمان بورس و اوراق بهادار اظهار کرد: پیشبینی بنده این است که بازار سرمایه اسلامی، به دلیل فواید بسیار زیاد و ثبات و مشروعیتی که دارد، با استقبال خوبی در داخل و خارج از کشور مواجه خواهد شد.

حجتالاسلام والمسلمین غلامرضا مصباحیمقدم عضو هیئت موسس انجمن مالی سلامی ایران درباره وضعیت استقبال از ابزارهای مالی اسلامی در بازار سرمایه ایران گفت: حقیقت این است که این ابزارها، مورد استقبال خوبی قرار گرفته است؛ به طوری که برخی از این اوراق بهادار، در مدت کوتاهی خریداری شده است.

وی ادامه داد: مثلا اوراق رهنی مسکن، به مبلغ سیصد میلیارد تومان منتشر شد که در مدت کمتر از یک دقیقه به فروش رفت. این مسئله نشان دهنده استقبال خوبی است که از اوراق بهادار اسلامی وجود دارد و متعاقب آن، بانک مسکن، بنا را بر این گذاشت که انتشار این اوراق را تا مبلغ ۱۰ هزار میلیارد تومان بالاتر ببرد و این نشان دهنده استقبال خوب مردم از این ابزارهاست.

دکتر مصباحیمقدم درباره تأثیر اسناد خزانه اسلامی بر حل مشکل بدهی دولت عنوان کرد: خوشبختانه سال گذشته، دولت از این ابزار استفاده کرد و بخش مهمی از بدهی خود در حدود ۸ هزار میلیارد تومان را پرداخت کرد. امسال هم قصد دارد از اسناد خزانه اسلامی استفاده کند و بیشتر هم استفاده خواهد کرد.

عضو مجمع تشخیص مصلحت نظام درباره پیشبینی خود از آینده بازار مالی اسلامی در ایران جهان نظام یادآور شد: پیشبینی بنده این است که بازار سرمایه اسلامی، به دلیل فواید بسیار زیاد و ثباتی که دارد، با استقبال خوبی در داخل و خارج از کشور مواجه خواهد شد و به دلیل مشروعیتی که دارد، به میزان بیشتری توسط مردم مورد استقبال قرار خواهد گرفت.

رئیس کمیته فقهی سازمان بورس و اوراق بهادار در پایان با اشاره به استقبال خوب غیرمسلمانان از بازار مالی اسلامی گفت: البته در بازارهای جهانی، اوراق بهادار اسلامی مورد استقبال خوبی قرار گرفته است؛ به طوری که مشتریان این اوراق در میان غیرمسلمانان هم هستند.منبع: خبرگزاری بینالمللی قرآن(ایکنا)

-

ابعاد فقهی وامهای خانوادگی و قرض الحسنه؛ کارمزد غیرواقعی، ممنوع

اگر بانکها ۴ درصد کارمزد دریافت میکنند؛ واقعاً ۴ درصد هم هزینه دارند ولی اداره یک صندوق کوچک به اندازه ۴ درصد خرج ندارد و اگر کارمزد بیش از حد واقعی دریافت شود، شرعاً اشکال دارد.

صندوقهای قرضالحسنه فامیلی گاهی آنقدر میتوانند بزرگ و مفید باشند که تمام مشکلات مالی یک خانواده فامیلی بزرگ را یک تنه حل کنند. داشتن یک «صندوق قرضالحسنه فامیلی» از آن کارهایی است که بین خانوادههای زیادی رواج دارد که هر ماه به بهانه آن دوره هم جمع میشوند و مراسم قرعه کشی را برگزار میکنند. مراسمی که در آن اعضاء با شور و هیجان خاصی حضور پیدا میکنند و برخی خدا خدا میکنند که این بار قرعه به نام آنها بیفتد. برخی هم بعد از این که اسمشان از قرعه بیرون آمده جا میخورند و حالا نمیدانند با پول صندوق چه کار کنند و ذهنشان مشغول خرید تازهای برای خانه میشود. خیلیها حتی این وامهای قرض الحسنه را به وامهای بانکی با سودهای عجیب ترجیح میدهند.

حجتالاسلام والمسلمین دکتر سیدعباس موسویان، عضو شورای فقهی بانک مرکزی، درباره صندوقهای خانوادگی میگوید: صندوقهای قرضالحسنه با نیتهای خیر و برکات زیادی تشکیل میشوند اما متاسفانه تا جایی که میدانم بانک مرکزی و نهادهای قانونی دیگر برنامهای برای کمک و ساماندهی این صندوقهای قرض الحسنه ندارند.

این عضو شورای فقهی بانک مرکزی درباره برخی شبهات شرعی در فعالیت این صندوقهای خانوادگی میگوید: چند نکته باید در راه اندازی و مدیریت این صندوقها رعایت شود تا هرگونه شبهه شرعی برای شرکت در این صندوقها برطرف شود. مساله اول این است که مبلغ وامها نبایستی کم و زیاد شود و به صورت پلکانی وام پرداخت شود.

وی ابراز میکند: برخی صندوقها به دلیل زمان طولانی دوره وام و به جهت اینکه میخواهند اعضای حاضر در صندوق ضرر نکنند؛ اعلام میکنند که در طول دوره وام میزان وام را زیاد میکنند؛ مثلاً نفر اول ۵ میلیون وام دریافت میکند و نفر بعدی صدهزار تومان بیشتر وام میگیرد و به این ترتیب نفرات بعدی نیز به صورت پلکانی وام بیشتری میگیرند که این نحوه توزیع وام شرعاً اشکال دارد و همه وامها باید به یک میزان پرداخت شوند.

عضو هیئت مدیره انجمن مالی اسلامی ایران یکی دیگر از مشکلات وامهای خانگی بحث کارمزد است. در این صندوقها بایستی کارمزد دریافت نشود و یا کارمزد در حد عرف دریافت شود. ممکن است برگزاری جلسات این صندوق و هزینه پذیرایی و چای و حتی اداره صندوق هزینه بر باشد که پرداخت این رقم ایراد ندارد؛ مثلاً این رقم ممکن است ۵ صدم درصد و یا ۲ دهم درصد باشد؛ اما اینکه برخی مانند بانک کارمزدهای ۴ درصدی تعیین میکنند، وام اشکال شرعی پیدا میکند.

وی میافزاید: اگر بانکها ۴ درصد کارمزد دریافت میکنند؛ واقعاً ۴ درصد هم هزینه دارند و خیلی این عدد دور از واقعیت نیست. ولی اداره یک صندوق کوچک یا برگزاری یک جلسه برای قرعه کشی به اندازه ۴ درصد خرج ندارد و اگر کارمزد بیش از حد واقعی دریافت شود، شرعاً اشکال دارد.

روزنامه صبح نو، تاریخ ۱۳۹۵/۱۰/۱۸، شماره ۱۵۸، صفحه ۶.منبع : پورتال بانکداری اسلامی پژوهشکده پولی بانکی

-

نقش سامانه سادا در موفقیت صکوک اجاره

تشکیل سامانه جامع اطلاعات اموال غیرمنقول دستگاههای اجرائی (سادا) اقدامی کلیدی در اجرای واقعی و غیرصوری صکوک اجاره تلقی میشود.

حسین میثمی (عضو هیئت علمی پژوهشکده پولی و بانکی)

یکی از نقاط مثبت لایحه برنامه ششم توسعه (که نسخه اصلاح شده آن در حال حاضر توسط مجلس در حالی بررسی است) به بند سوم ماده ۱۱ مرتبط میشود. در این بند، به مسئله تشکیل سامانه جامع اطلاعات اموال غیرمنقول دستگاههای اجرائی (سادا) اشاره شده که از منظر مالی اسلامی دارای اهمیت زیادی بوده و میتواند نقطه عطفی در توسعه بازار صکوک در کشور به حساب آید.

در بند سوم ماده ۱۱ آمده است: «به وزارت امور اقتصادی و دارایی اجازه داده میشود به منظور استفاده از داراییهای دولت برای انتشار اوراق بهادار پیشبینی شده در این قانون، ضمن اجرای سامانه جامع اطلاعات اموال غیرمنقول دستگاههای اجرائی (سادا)، حسب مورد نسبت به انجام اقدامات مورد نیاز برای مدیریت و استفاده از داراییها و اموال دستگاههای اجرائی به منظور انتشار صکوک اسلامی اقدام نماید. تمام دستگاههای اجرائی ... مکلفند ضمن همکاری لازم، حداکثر ظرف مدت سه ماه از تاریخ ابلاغ این قانون، نسبت به ثبت تمام اموال غیرمنقول اعم از اراضی، املاک، ساختمانها و فضاهای اداری در اختیار یا تصرفی دارای سند مالکیت یا فاقد سند مالکیت، اجاری یا وقفی یا ملکی در سامانه اقدام نمایند. صدور هر گونه مجوز برای واگذاری حق استفاده، تغییر بهرهبردار، فروش اموال غیرمنقول، پرداخت هزینه نگهداشت و بهرهبرداری آنها بدون ثبت اطلاعات در سامانه مذکور و أخذ کد رهگیری ممنوع است».

به نظر میرسد تشکیل سامانه سادا میتواند در اجرای صحیح و منطبق با شریعت انواع مختلف صکوک مفید باشد که یکی از مهمترین آنها صکوک اجاره است. در واقع، ویژگی اصلی اوراق بهادار اسلامی (صکوک) و تفاوت آنها با اوراق قرضه متعارف، مبتنی بودن تمام انواع صکوک بر معامله کالاها و خدمات است. به عبارت دقیقتر، تمامی انواع صکوک از نوع اوراق بهادار به پشتوانه دارائی (ABS) هستند و به همین دلیل، شفاف بودن داراییهای دولت میتواند به اجرای واقعی و غیرصوری صکوک کمک شایانی کند.

به منظور درک اهمیت سامانه سادا جهت انتشار صکوک اجاره دولت، لازم است به ماهیت و مدل عملیاتی انتشار اوراق مذکور اشاره شود. بر اساس تعریف، صکوک اجاره، اوراق بهاداری است بر اساس عقد محوری اجاره به شرط تملیک طراحی شده و توسط دولت فروخته میشود. هر برگ این نوع صکوک، نشان دهنده مالکیّت مشاع خریداران اوراق، در دارایی مبنای انتشار اوراق است. لازم به ذکر است که این اوراق دارای نرخ سود قطعی و از پیش تعیین شده بوده و در بازار بدهی خرید و فروش میشود.

مدل عملیاتی کاربرد صکوک اجاره در بازار بدهی بدین صورت است که دولت از اموال غیرمنقول در اختیار خود، به منظور مدیریت بدهیهایش استفاده میکند. توضیح آنکه در حال حاضر دولت و شرکتهای دولتی، بدهیهای قابل توجهی دارند؛ از طرفی اموال غیرمنقول گوناگونی در اختیار آنها است که میتواند مبنای انتشار صکوک اجاره و جمعآوری نقدینگی قرار گیرد.

در واقع، دولت میتواند برخی از داراییهای سرمایهای خود (مانند: ساختمانها، زمینها، فرودگاهها، بنادر، اتوبانها، هواپیماها، کشتیها، پالایشگاهها، پتروشیمیها، دانشگاهها و بیمارستانها) را ارزشگذاری کرده به اوراق بهادار تبدیل کند و بر اساس عقد بیع نقد، در بازار بدهی به خریداران اوراق بفروشد و پول نقد دریافت کند؛ سپس همان داراییها را جهت استفاده خود، به صورت اجاره به شرط تملیک یک یا چند ساله از خریداران اوراق اجاره کند. در اثر این فرآیند، دولت برای مدتی مشخص به منابع نقد مورد نیاز دست پیدا میکند و مالکیت اموال دولتی تا سررسید، در اختیار خریداران اوراق خواهد بود. در سررسید نیز اموال مذکور مجددا به دولت بازمیگردد.

نکته مهمی که در اینجا وجود دارد، ضرورت اجرائی واقعی عقود بیع و اجاره در فرآیند انتشار صکوک اجاره است. زیرا اگر این دو عقد به صورت صوری اجرائی گردد، علاوه بر ایجاد اشکال شرعی در مبادلات، شهرت بازار بدهی کشور نیز به صورت منفی تحت تاثیر قرار گرفته و شبهاتی که در رابطه با اسلامی بودن صنعت بانکی کشور مطرح است (مانند اعتراضات مراجع تقلید به پدیده فاکتور صوری)، در رابطه با بازار بدهی نیز ایجاد خواهد شد. این مسئله در بلندمدت شهرت سیاستگذاران را تخریب خواهد کرد.

در پایان لازم به ذکر است که تشکیل سامانه سادا میتواند نشانهای باشد از جدیت دولت در اجرای دقیق و غیرصوری صکوک اجاره؛ به نحوی که بتوان با این ابزار اسلامی، به تدریج بازار بدهی کشور را به صورت گستردهای تقویت کرد. البته باید برای پوشش هزینههای معاملاتی نقل و انتقال اموال غیرمنقول (در فرآیند انتشار اوراق)، معافیتهای مالیاتی و عوارضی مشخصی در نظر گرفته شود تا فرآیند اجرای واقعی صکوک اجاره تسهیل شود.

منبع: خبرگزاری ایبِنا

-

معرفی انجمن

انجمن مالی اسلامی ایران(Iranian Association of Islamic Finance) ، بهمنظور گسترش و پيشبرد و ارتقاي علمي دانش مالی اسلامی و توسعه كيفي نيروهاي متخصص و بهبود بخشيدن به امور آموزشي و پژوهشي در زمينه مالی اسلامی تشكيل شده است.

بهمنظور نيل به هدفهاي مذكور ، انجمن اقدامات زير را بهعمل خواهدآورد:

•انجام تحقيقات علمي و فرهنگي در سطح ملي و بينالمللي با محققان و متخصصاني كه به گونهاي با علم مالی اسلامی، اعم از بازار سرمایه، بازار پول و صنعت بیمه و سایر حوزه های مرتبـط سـر و كار دارند.

•همكاري با نهادهاي اجرايي، علمي و پژوهشي در زمينه ارزيابي و بازنگري و اجراي طرحها و برنامههاي مربوط به امور آموزش و پژوهش در زمينه علمي موضوع فعاليت انجمن.

•ترغيب و تشويق پژوهشگران و تجليل از محققان و استـادان ممتـاز.

•ارائه خدمات آموزشي و پژوهشي و فني.

•برگزاري گردهماييهاي علمي در سطح ملي، منطقهاي و بينالمللي.

• انتشار كتب و نشريات علمي.

-

افتخارات و موفقیت های اعضای انجمن

موفقیت ها و افتخارآفرینی های اعضای انجمن مالی اسلامی ایران:

1. انتصاب حجت الاسلام و المسلمین دکتر موسویان به عضویت شورای عالی بورس و اوراق بهادار2. قرار گرفتن دکتر رهنمای رودپشتی در لیست برترین پژوهشگران علوم انسانی کشور

3- انتصاب دکتر شاپور محمدی به ریاست سازمان بورس و اوراق بهادار

5- انتصاب دکتر حسین فهیمی به ریاست هیئت مدیره شرکت سپرده گذاری مرکزی اوراق بهادار و تسویه وجوه

6- ارتقاء از درجه دانشیاری به استادی حجت الاسلام و المسلمین دکتر موسویان

این قسمت تکمیل میشود.... -

بیمه ها

Normal 0 false false false EN-US X-NONE AR-SA /* Style Definitions */ table.MsoNormalTable {mso-style-name:"Table Normal"; mso-tstyle-rowband-size:0; mso-tstyle-colband-size:0; mso-style-noshow:yes; mso-style-priority:99; mso-style-parent:""; mso-padding-alt:0in 5.4pt 0in 5.4pt; mso-para-margin-top:0in; mso-para-margin-right:0in; mso-para-margin-bottom:8.0pt; mso-para-margin-left:0in; line-height:107%; mso-pagination:widow-orphan; font-size:11.0pt; font-family:"Calibri","sans-serif"; mso-ascii-font-family:Calibri; mso-ascii-theme-font:minor-latin; mso-hansi-font-family:Calibri; mso-hansi-theme-font:minor-latin;}

لیست تمامی شرکت های بیمه در ایران

1

2

3

4

5

6

7

8

9

10

11

12

13

14

15

16

17

18

19

20

21

22

23

24

25

26

27

28

29

30

31

32

33

34

35

36

-

گام بلند انجمن مالی اسلامی ایران در عرصه بین الملل

انجمن مالی اسلامی ایران و گروه بین المللی Redmoney تفاهمنامه همکاری مشترک امضا کردند.

-

چهارمین مجمع عمومی عادی سالانه و مجمع عمومی فوق العاده انجمن مالی اسلامی ایران برگزار شد.

چهارمین مجمع عمومی عادی سالانه و مجمع عمومی فوق العاده انجمن مالی اسلامی ایران برگزار شد.

براساس دعوت قبلي / آگهي روزنامه مورخ 24 اردیبهشت ماه 1397 جلسه مجمع عمومي عادي انجمن مالی اسلامی ایران در ساعت 17 روز سه شنبه مورخ 22 خرداد ماه 1397 با حضور اعضای هیئت مدیره، بازرسان ، نماینده محترم کمیسیون انجمن های علمی کشور، سرکار خانم آموزگار و اعضای پیوسته انجمن در محل سالن همایش های بانک توسعه صادرات ایران تشکيل شد.

در اين جلسه پس از قرائت آياتي از قرآن مجيد در مورد انتخاب اعضاي هيئت رييسه جلسه به شرح زير اقدام شد.

آقای محمدرضا خواجه نصیر به عنوان رئیس مجمع

آقای امیر هامونی به عنوان ناظر مجمع

آقای علی نقوی به عنوان ناظر مجمع

آقای سعید رضوانی فرد به عنوان دبیر مجمع

هیئت رئیسه ضمن قبول سمت خود و بررسی فهرست اسامی و مدارک اعضای حاضر در جلسه و حضور نصاب قانونی مندرج در اساسنامه، رسمیت جلسه را اعلام و دستور جلسه به شرح زیر قرائت شد.

1) ارائه گزارش هیئت مدیره و بازرس انجمن.

2) بررسی و تصویب ترازنامه و صورتحساب درآمد ها و هزینه های سال منتهی به 29 اسفند 1396.

3) انتخاب اعضای هیئت مدیره.

4) انتخاب بازرس قانونی اصلی و علی البدل.

5) سایر مواردی که در صلاحیت مجمع عمومی عادی سالانه است

براساس دستور جلسه ، دکتر علی صالح آبادی رئیس انجمن مالی اسلامی ایران به شرح عملکرد و دستاوردهای این انجمن در سال 1396 پرداخت و گفت: در بخش اقدامات اداری انجمن تفاهم نامه هایی در جهت توسعه و تحکیم همکاری های علمی، آموزشی و تحقیقاتی و ایجاد ارتباط مؤثر و فعال و نیز استفاده بهينه از امكانات، استعداد و توانائي ها در جهت رفع نيازهاي پژوهشي و آموزشی در حوزه "مالی اسلامی" با سازمان بورس و اوراق بهادار، بانک قرض الحسنه رسالت، موسسه پژوهشی اقتصاد مقاومتی، انجمن خبرنگاران و نویسندگان بازار سرمایه، شرکت مشاوره سرمایه گذاری ابن سینا ،سیویلیکا و دانشگاه حکیم سبزواری امضا شد.

برگزاری منظم جلسات هیئت مدیره بصورت ماهانه و اخذ و تکمیل دفاتر مالی انجمن از دیگر اقدامات در این زمینه بود.

وی افزود: در بخش ارزیابی عملکرد انجمن های علمی وزارت علوم، تحقیقات و فناوری در بخش انجمن های تازه تاسیس توانستیم رتبه نخست را در سال 96 کسب کنیم و در مجموع با امتیاز کسب شده 710 رتبه B را کسب نمودیم.

دکتر صالح آبادی اظهار کرد: بروزرسانی مستمر پایگاه خبری انجمن به نشانی www.iaif.ir و پایگاه اطلاع رسانی همایش مالی اسلامی به نشانی www.ciif.ir و اطلاع رسانی اخبار مالی اسلامی بصورت روزانه، شرکت در نمایشگاه بانک، بورس و بیمه کیش(Kish Invex 2017 ) و شرکت در دهمین و یازدهمین نمایشگاه بین المللی بانک، بورس و بیمه تهران در فروردین 96 و 97 از دیگر اقدامات انجمن در زمینه اطلاع رسانی بود.

وی افزود: اقدامات آموزشی و پژوهی از دیگر اهداف انجمن است که بر مبنای این تصمیم ماهانه یک نشست تخصصی در خصوص فاینانسهای اسلامی با هدف بررسی و نگاه تخصصی در زمینه های مختلف برگزار می شود.

وی نشست های تحصصی مالی اسلامی برگزاری شده را تشریح کرد و گفت: سیزدهمین نشست تخصصی مالی اسلامی با موضوع « بررسی اوراق بهادار اسلامی قابل تمدید» در اردیبهشت ماه 96 و با سخنرانی سید امیر حسین اعتصامی (پژوهشگر مالی اسلامی و کارشناس سازمان بورس و اوراق بهادار) برگزار گردید.

چهاردهمین نشست تخصصی مالی اسلامی با موضوع «بررسی و نقد طرح جدید بانکداری بدون ربا 1 » در تیر ماه 96 و با سخنرانی حجت الاسلام دکتر معصومی نیا (عضو شورای فقهی بورس و عضو هیئت علمی دانشگاه خوارزمی) برگزار شد.

دکتر صالح آبادی عنوان کرد: برگزاری پانزدهمین نشست تخصصی مالی اسلامی با موضوع «فرصت ها و چالش های اوراق بهادارسازی بیمه ها در بستر اقتصادی ایران » در مرداد ماه 96 و با سخنرانی مهندس سید رسول تاجدار (مدیرعامل شرکت بیمه البرز) ، دکتر سعید صحت (دانشیار دانشگاه علامه طباطبائی) دکتر سید محمدجواد میرطاهر(عضو کمیته بیمه اسلامی انجمن) در محل بیمه البرز برگزارشد.همچنین شانزدهمین نشست تخصصی مالی اسلامی با موضوع «بررسی و نقد طرح جدید بانکداری بدون ربا 2 » و در تکمیل نشست چهاردهم در شهریور ماه 96 و با سخنرانی حجت الاسلام دکتر معصومی نیا (عضو شورای فقهی بورس و عضو هیئت علمی دانشگاه خوارزمی) برگزار گردید.

هفدهمین نشست تخصصی مالی اسلامی با موضوع «معماری تامین مالی اسلامی دولت؛ ارکان، نهادها، ابزارها و الزامات» در مهر ماه 96 و با سخنرانی دکتر مجید کریمی (کارشناس سازمان بورس و اوراق بهادار و عضو کمیته پژوهش انجمن مالی اسلامی ایران) دکتر یونس سلمانی ( پژوهشگر و مدرس اقتصاد مالی)، هجدهمین نشست تخصصی مالی اسلامی با موضوع «بورس بازی در منظر شریعت» در بهمن ماه 96 و با سخنرانی دکتر میرصانعی( دبیر کانون بورس و اوراق بهادار) و دکتر محمد توحیدی (عضو هیات علمی گروه مالی اسلامی دانشگاه امام صادق (ع)) و نوزدهمین نشست تخصصی با موضوع «چارچوب حاکمیت شرکتی در بانکداری اسلامی » در اسفند ماه 96 و سخنرانی دکتر علی مهدوی پارسا (پژوهشگرمالی اسلامی و عضو کمیته پژوهش انجمن مالی اسلامی) برگزار شد.

دکتر صالح آبادی به برگزاری همایش های مالی اسلامی در دی ماه 94 و 95 و آذر ماه 96 اشاره کرد و گفت: سومین همایش مالی اسلامی در 12 آذر ماه 96 در دانشگاه الزهرا با محوریت توسعه ابزارهای مالی اسلامی، نقش ابزارهای مالی اسلامی در افزایش تولید ملی و ایجاد اشتغال و با سخنرانی دکتر داوود دانش جعفری، عضو مجمع تشخیص مصلحت نظام با موضوع تامین مالی اسلامی در پروژه های مشارکت عمومی- خصوصی و دکتر محمدی، رئیس سازمان بورس و اوراق بهادار برگزار شد.

وی افزود در این همایش 56 مقاله به دبیرخانه انجمن رسید که از این تعداد 17 مقاله در کمیته علمی همایش پذیرفته شد و تعدادی از آن ها در همایش ارائه گردید.

همچنین در این همایش ازبین نامزدهای مختلف، حجتالاسلام و السملمین دکتر غلامرضا مصباحی مقدم، عضو مجمع تشخیص مصلحت نظام و رئیس کمیته فقهی سازمان بورس و اوراق بهادار به عنوان شخص حقیقی برنده دومین جایزه مالی اسلامی معرفی شد و جایزه حقوقی به دانشگاه امام صادق(ع) رسید.

وی ادامه داد: در این همایش به نویسنده یک پایان نامه کارشناسی ارشد و یک رساله دکترا، جایزه پژوهشگر برتر در حوزه مالی اسلامی اهدا شد. در بخش پایان نامه کارشناسی ارشد، جایزه پژوهش برتر به پایان نامه «شناسایی، معرفی، اولویتبندی و ریسکهای اوراق مضاربه با تکیه بر فقه امامیه» رسید که توسط حسین شیرمردی، فارغ التحصیل دانشگاه امام صادق(ع) نگاشته شده است. همچنین جایزه پژوهش برتر در حوزه رساله دکترا نیز به رساله «چالشها و مبانی حسابداری اسلامی با تأکید بر عقود اسلامی» رسید که توسط علیرضا رام روز، فارغ التحصیل مقطع دکترای دانشگاه تهران نگاشته شده است.

برگزاری دو پنل تخصصی با موضوع آخرین تحولات طرح بانکداری اسلامی و اثرات نقش جدید شورای فقهی بانک مرکزی در نوبت اول و نقش ابزارها و بازارهای مالی اسلامی در افزایش تولید ملی و ایجاد اشتغال در نوبت دوم از دیگر برنامه های این همایش بود.

رئیس انجمن مالی اسلامی ایران در بخش اقدامات آموزشی و پژوهشی انجام گرفته گفت: انتشار دوفصلنامه علمی پژوهشی «تحقیقات مالی اسلامی» با همکاری دانشگاه امام صادق (ع) و سازمان بورس و اوراق بهادار(شماره 12 و 13) از جمله اقدامات انجمن در زمینه آموزشی و پژوهشی بود.

رئیس انجمن مالی اسلامی گفت: انجمن در فروردین ماه 1396 و 1397 نهمین و دهمین دوره ی بین المللی بازار سرمایه اسلامی را با همکاری سازمان بورس و اوراق بهادار برگزار کرد . در این دوره آموزشی اساتید و مسئولان نهادهای سرمایه گذاری بین المللی و داخلی به زبان انگلیسی به سخنرانی و ارائه مطلب پرداختند و علاوه بر آن اساتید و مسئولان انجمن جزء سخنرانان اصلی دوره بودند و از بین اساتید و مخاطبین دوره نیز اقدام به عضوگیری شد.

دکتر صالح آبادی با اشاره به امضای تفاهمنامه همکاری فی مابین سازمان بورس و اوراق بهادار، دانشگاه امام صادق(ع) و انجمن مالی اسلامی ایران برای برگزاری دورههای MBA و DBA بازار سرمایه اسلامی گفت: شرکت کنندگان در دوره DBA در پاین دوره ، مدارک اصول مقدماتی بازار سرمایه و تحلیلگری بازار سرمایه را دریافت میکنند.

وی خاطر نشان کرد: این دوره برای اولین بار است که در ایران و با همکاری انجمن مالی اسلامی ایران، سازمان بورس و اوراق بهادار، مرکز مالی ایران و دانشگاه امام صادق(ع) برگزار میشود. وی همچین اعلام داشت: عموم افراد شرکتکننده در این دوره فارغالتحصیل رشتههای مرتبط و دارای تجربه مرتبط در بازار سرمایه ایران هستند که امیدواریم این دورهها شروعی برای سایر دورههای مالی اسلامی در کشور در حوزه بانکداری و بیمه نیز باشد.

وی افزود: ثبتنام دوره DBA بازار سرمایه اسلامی از ۲۶ آذرماه 96 انجام و پس از برگزاری مصاحبه اختصاصی متقاضیان، کلاسهای آن از 10 اسفندماه 96 آغاز شد. این دوره در سه ترم و مجموع ۲۴ واحد درسی شامل: مبانی بازار سرمایه اسلامی، اقتصاد پولی و مالی پیشرفته، روشهای کمی پیشرفته، روش تحقیق در مالی اسلامی ، بازار سرمایه اسلامی پیشرفته، مهندسی مالی و مدیریت ریسک پیشرفته، مباحث پیشرفته در تجزیه و تحلیل صورتهای مالی، مقررات تحلیلگری بازار سرمایه ، و سمینار در بازار سرمایه اسلامی و پایاننامه است.

وی ادامه داد: در ترم یک این دوره حجت الاسلام و المسلمین مصباحی مقدم و دکتر توحیدی در درس مبانی بازار سرمایه اسلامی، دکتر قضاوی در اقتصاد پولی و مالی پیشرفته ، دکتر موسوی برای در روش های کمی پیشرفته و دکتر شهیدی در درس مقررات تحلیلگری بازار سرمایه به تدریش دورس مربوطه خواهند پرداخت.

دکتر صالح آبادی به فعالیت های کمیته های تخصصی انجمن اشاره کرد و گفت: کمیته پذیرش و روابط عمومی شش جلسه (برنامه ریزی اقدامات اطلاع رسانی و تبلیغات انجمن)، کمیته پایش و ارزیابی مالی اسلامی دو جلسه ( امکان سنجی ایجاد شاخص مالی اسلامی)، کمیته آموزش سه جلسه( برنامه ریزی برای برگزاری دوره های آموزشی و توافق با سازمان بورس و اوراق بهادار جهت همکاری های مشترک و اعتباربخشی به این دوره ها)، کمیته بیمه اسلامی یک جلسه( برگزاری یک نشست تخصصی)و کمیته پژوهش انجمن و انتشارات دو جلسه( برگزاری سه نشست تخصصی) در این مدت برگزار نمودند.

در پایان دکتر صالح آبادی به برنامه های آتی انجمن مالی اسلامی ایران اشاره کرد و گفت: تداوم برگزاری نشست های تخصصی ماهانه، برگزاری چهارمین همایش مالی اسلامی ایران با رویکرد بین المللی، حمایت و چاپ کتب در حوزه های مختلف مالی اسلامی، همکاری در انتشار دوفصلنامه علمی پژوهشی «تحقیقات مالی اسلامی»، برگزاری دوره های آموزشی MBA و DBA مالی اسلامی، ارائه خدمات علمی به نهادهای ذی ربط ( مرجعیت علمی در حوزه مالی اسلامی)، برگزاری دوره های آموزشی سفارشی مورد تقاضای موسسات و نهادهای مختلف، پیگیری اجرایی شدن برنامه های مدون کمیته های تخصصی انجمن و اخذ مجوز دوفصلنامه علمی پژوهشی «علوم مالی اسلامی» از جمله برنامه های آتی انجمن مالی اسلامی ایران در سال 1397 است.

در ادامه جلسه صورت های منتهی به سال مذکور شامل ترازنامه و صورتحساب درآمدها و هزینه های دوره مالی منتهی به 29 اسفند 1396 توسط دکتر حسینی عضو هیئت مدیره انجمن ارائه و مورد بررسی قرار گرفت و پس از توضیحات لازم تصویب شد.

همچنین بازرس انجمن جناب آقای دکتر مستشار با اشاره به وجود انضباط مالی و شفافیت و سلامت مالی انجمن، تراز مالی انجمن را مثبت و آن را تایید نمود.

در ادامه کار مجمع و برابر دستورجلسه و در رعایت ماده 11 اساسنامه، افراد زیر به عنوان اعضای هیئت مدیره انجمن به مدت سه سال انتخاب شدند.

- آقای علی صالح آبادی به عنوان عضو اصلی

- آقای سیدعلی حسینی به عنوان عضو اصلی

- آقای فریدون رهنمای رودپشتی به عنوان عضو اصلی

- آقای سیدعباس موسویان به عنوان عضو اصلی

- آقای ابوذر سروش به عنوان عضو اصلی

- آقای مجید پیره به عنوان عضو علی البدل اول

- آقای باقر طاهریانفر به عنوان عضو علی البدل دوم

همچنین با انتخاب اعضای انجمن آقای سعید مستشار هریس به عنوان بازرس اصلی و آقای امیرحمزه مالمیر به عنوان بازرس علی البدل انتخاب شدند.

طبق دستور جلسه تعیین حق عضویت به رای گذاشته شد و حق عضویت سالانه بدون تغییر نسبت به سال قبل به شرح زیر تصویب شد:

اعضای پیوسته: 1,000,000 ریال

اعضای وابسته : 500,000 ریال

اعضای دانشجویی: 300,000 ریال

اعضای حقوقی با سرمایه ثبت شده تا 20 میلیارد ریال : 10,000,000 ریال

اعضای حقوقی با سرمایه ثبت شده بیش از 20 میلیارد ریال : 30,0000,000 ریال

همچنین براساس دعوت قبلي / آگهي روزنامه مورخ26 اردیبهشت ماه 1397 جلسه مجمع عمومي فوق العاده انجمن مالی اسلامی ایران در ساعت 18 روز سه شنبه مورخ 22 خرداد ماه 1397 در محل سالن همایش های بانک توسعه صادرات ایران تشکيل شد.

در اين جلسه پس از قرائت آياتي از قرآن مجيد در مورد انتخاب اعضاي هيئت رييسه جلسه به شرح زير اقدام شد.

آقای محمدرضا خواجه نصیربه عنوان رئیس مجمع

آقای امیر هامونی به عنوان ناظر مجمع

آقای علی نقوی به عنوان ناظر مجمع

آقای سعید رضوانی فرد به عنوان دبیر مجمع

هیئت رئیسه ضمن قبول سمت خود و بررسی فهرست اسامی و مدارک اعضای حاضر در جلسه و حضور نصاب قانونی مندرج در اساسنامه، رسمیت جلسه را اعلام و دستور جلسه به شرح زیر قرائت شد.

1) بررسی و تصویب تغییرات در مفاد اساسنامه.

2) سایر موارد که در صلاحیت مجمع عمومی فوق العاده است.

پس از بحث و تبادل نظر و با توجه به موافقت وزارت علوم، تحقیقات و فناوری، تغییر موادی از اساسنامه به رای گذاشته شد و با اکثریت آرا تصویب شد.

-

فراخوان مقاله چهارمین همایش مالی اسلامی منتشر شد.

انجمن مالی اسلامی ایران، فراخوان چهارمین همایش مالی اسلامی ایران را منتشر کرد.

بر اساس تصمیمات هیئت مدیره انجمن مالی اسلامی ایران، چهارمین همایش مالی اسلامی در آذر ماه 97 برگزار خواهد شد.

انجمن مالی اسلامی ایران قصد دارد پس از برگزاری موفق سه دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 ، دی ماه 95 و آذر ماه 96 چهارمین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 97 برگزار نماید.

در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

محور های همایش:

نقش نهاد های مالی اسلامی در ثبات اقتصادی

نقش نهاد های مالی اسلامی در حفظ ارزش پول ملی و کنترل تورم ارزی

آسیب شناسی نهاد های مالی اسلامی در ثبات اقتصادی

امکان سنجی و طراحی نهاد های مالی اسلامی جدید در راستای نیازهای جامعه

نقش نهاد های مالی اسلامی در فینتک ها در حوزه های دانش بنیان

تاریخ های مهممهلت ارسال چکیده مقالات: 10 مهر ماه 97

مهلت ارسال مقاله کامل: 30 مهر ماه 97دبیرخانه اجرایی همایش:

- نشانی: تهران، بزرگراه چمران، پل مدیریت، بالاتر از اداره پست، پلاک 10، انجمن مالی اسلامی ایران

- شماره تماس: 09380702226

- سایت همایش www.ciif.ir

- فاکس: 43851627

- سایت انجمن مالی اسلامی ایران: www.iaif.ir

- ایمیل: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

-

بازگشت همه به سوی اوست

بسم الله الرحمن الرحیم...

« کل من علیها فان.. و یبقی وجه ربک ذو الجلال و الاکرام »

با سلام واحترام

متاسفانه مطلع شدیم والده بزرگوار جناب آقای دکتر علی صالح آبادی مدیرعامل محترم بانک توسعه صادرات و رییس محترم انجمن مالی اسلامی ایران دار فانی را وداع گفتند، به همین مناسبت مراسم ختمی روز پنج شنبه مورخ ۹۷/۰۲/۲۷از ساعت 15 الی۱۶/۳۰در مسجد الرسول ،واقع در میدان کاج سعادت آباد برگزار می گردد.

جناب آقای دکتر صالح آبادی

رئیس محترم انجمن مالی اسلامی ایران

بدین وسیله درگذشت مادر گرامیتان را تسلیت گفته ، از خداوند منان برای جنابعالی و خانواده محترم شکیبایی در این اندوه بزرگ و برای آن نو گذشته رحمت واسعه و علو درجات را مسالت می نماییم.

هیئت مدیره انجمن مالی اسلامی ایران

-

حضور انجمن مالی اسلامی ایران در یازدهمین نمایشگاه بین المللی بورس، بانک و بیمه

انجمن مالی اسلامی ایران در یازدهمین دوره نمایشگاه بین المللی بورس، بانک و بیمه تهران که در تاریخ 27 الی 30 فروردین ماه 1397 در محل دائمی نمایشگاه های بین المللی تهران برگزار گردید، شرکت کرد.

در اين راستا انجمن مالی اسلامی با رويكردي متفاوت اقدامات ويژه اي را جهت هرچه بهتر معرفي كردن خدمات خود در اين نمايشگاه ارائه کرد و علاوه بر معرفی انجمن و اقدامات و اهداف، به عضوگیری نیز اقدام نمود.

-

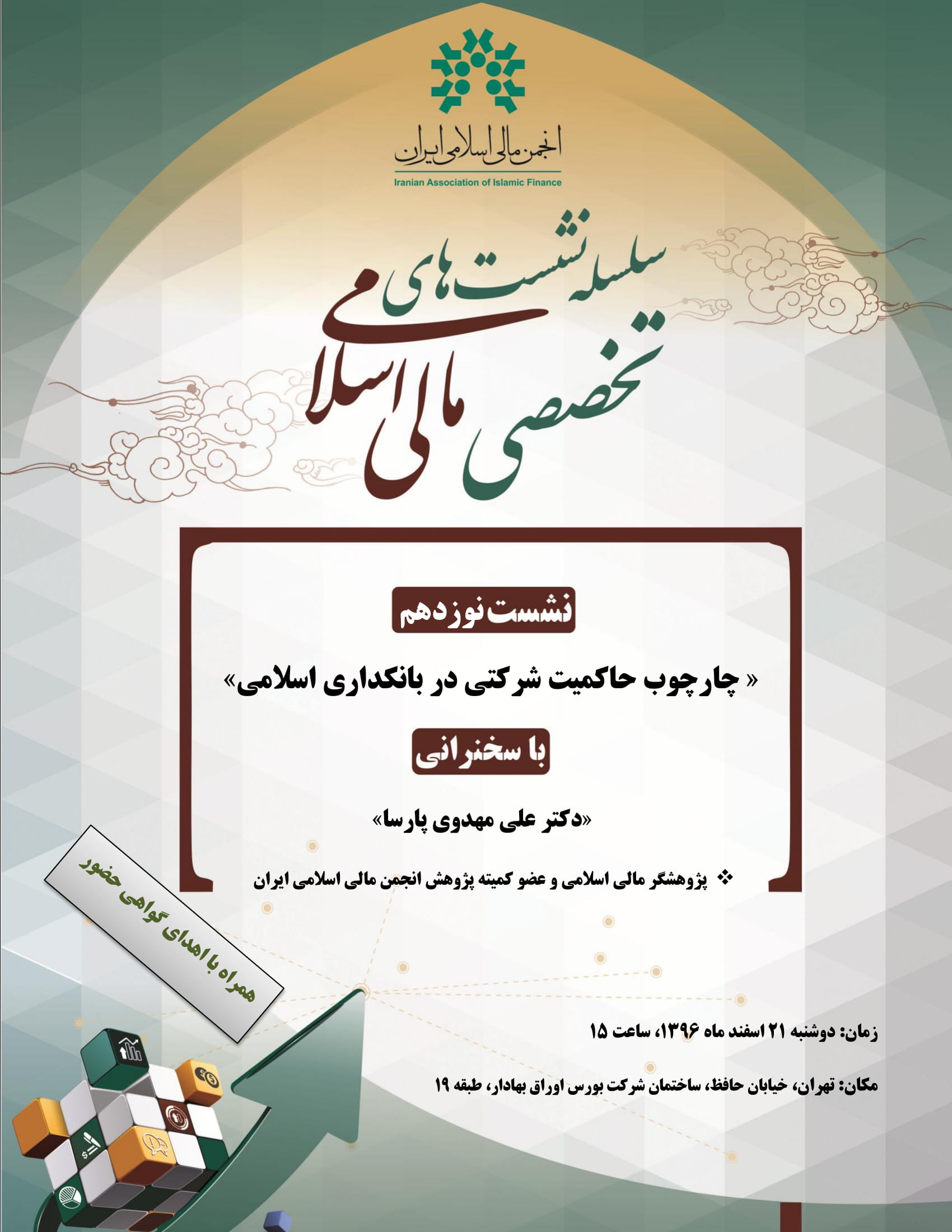

نوزدهمین نشست تخصصی انجمن مالی اسلامی ایران برگزار شد

نوزدهمین نشست از سلسله نشست های تخصصی انجمن مالی اسلامی تحت عنوان« چارچوب حاکمیت شرکتی در بانکداری اسلامی» با حضور دکتر علی مهدوی پارسا پژوهشگرمالی اسلامی و عضو کمیته پژوهش انجمن مالی اسلامی عصر بیست و یکم اسفند ماه درشرکت بورس اوراق بهادار تهران برگزار شد.

علی مهدوی پارسا ضمن اشاره به اهمیت موضوع حاکمیت شرکتی در اقتصاد کشور گفت: لزوم پیاده سازی یک اقتصاد و بانکداری اسلامی نیازمند نگاه کلان و سیستمی به بانکداری اسلامی است؛ بایستی علاوه بر نگاه خرد و توجه به قراردادهای اسلامی در بانکداری به نحوه اداره، مدیریت و نظارت بانک ها نیز از منظر اسلامی توجه شود.

وی افزود: حاکمیت شرکتی علم و روش اداره، مدیریت و نظارت بر بنگاه ها و بانک هاست و قراردادهای شرعی اسلامی جهت اجرا و پیاده سازی و رعایت صحیح و واقعی نیازمند به نظام اداره، مدیریت و نظارت اسلامی در بانک ها می باشند. همچنین حاکمیت شرکتی موثر و مناسب، ضامن رعایت اصول شرعی و اعتقادی در بانکداری اسلامی، کاهنده ریسک های ذی نفعان و کلان اقتصاد اسلامی و افزاینده کارایی و اثر بخشی نظام بانکداری اسلامی بوده وبایستی به موضوع حاکمیت شرکتی نگاه نظام¬مند داشت. از این رو تدوین و طراحی چارچوب جامع حاکمیت شرکتی در بانکداری اسلامی الزامی است.

عضو کمیته پژوهش انجمن مالی اسلامی در ادامه گفت: چارچوب مناسب حاکمیت شرکتی در بانکداری اسلامی (مبتنی بر فقه امامیه) و متناسب با نظام بانکداری شامل اصول اساسی و بنیادی حاکمیت شرکتی در بانکداری اسلامی ، اصول حاکمیت شرکتی در بانکداری اسلامی و راهکارهای حاکمیت شرکتی در بانکداری اسلامی می شود.

وی حاکميت شرکتي را مجموعه ای از قوانين، مقررات، ساختارها، فرايندها، فرهنگ ها و سيستم هايي تعریف کرد که موجب دستيابي به هدفهاي پاسخگويي، شفافيت، عدالت و رعايت حقوق ذينفعان مي شود و توضیح داد: در واقع حاکمیت شرکتی، مجموعهاي از نظامها، فرآیندها و ساختارهایی است که با استفاده از سازوکارهاي درونسازمانی نظیر هیئتمدیره، کنترلهاي داخلی اداري وحسابداري، حسابرسی داخلی و مدیریت ریسک و نیز سازوکارهاي برونسازمانی مانند نظارت قانونی، نظامهاي حقوقی، بازار سرمایه، نظارت سهامداران عمده، حسابرسی مستقل و مؤسسات رتبهبندي، در پی کسب اطمینان از رعایت حقوق ذینفعان، پاسخگویی، شفافیت و عدالت در واحد تجاري است.

مهدوی پارسا در ادامه جلسه به بررسي تعريفها و مفاهيم حاکميت شرکتي و مرور ديدگاه¬هاي صاحبنظران پرداخت و اظهار داشت: برایند تعاریف انجام شده از سوی صاحب نظران بیانگر این واقعیت است که حاکميت شرکتي, مفهومی چند رشته¬اي (حوزه¬اي) است، و هدف نهايي آن, دستيابي به چهار اصل پاسخگويي، شفافيت، عدالت (انصاف) و رعايت حقوق ذينفعان است.

این پژوهشگر مالی جنبه¬هاي اساسي اصول حاکمیت شرکتی از نظر سازمان توسعه و همکاری اقتصادی را برشمرد وگفت: اطمينان از ايجاد بستر لازم براي چهارچوب اثربخش حاکميت شرکتي، توجه به حقوق سهامداران و وظيفه کليدي مالکان، رعايت مساوات و عدالت در برخورد با سهامداران، نقش ذينفعان در حاکميت شرکتي، افشا و شفافيت و مسئوليتهاي هيأت مديره اصول حاکمیت شرکتی از منظر سازمان توسعه همکاری های اقتصادی هستند.

علی مهدوی پارسا چارچوب حاکمیت شرکتی را شامل سه پایه اصول ، سازوکارها (یا راهکارها) و وظایف (یا کارکردها) دانست و اذعان داشت: اصول حاکمیت شرکتی را قواعد و مبانی هستند که هر ساختار حاکمیت شرکتی باید برای نیل و دستیابی به آن شکل بگیرد؛این اصول در اسناد مختلف صراحتا یا به طور ضمنی مورد اشاره قرار گرفته اند؛ برای نمونه سازمان همکاری های اقتصادی و توسعه، در سال 2004 اصول حاکمیت شرکتی خود را بر اساس اصول انصاف، شفافیت، قابلیت محاسبه و مسئولیت پذیری تعریف و منتشر کرد.

وی راهکارها (یا سازوکارهای) حاکمیت شرکتی را ابزارهایی معرفی کرد که امکان اجرایی شدن حاکمیت شرکت و اعمال کارکردهای حاکمیت شرکتی را فراهم می کنند. این ساز و کارها را می توان به دو گروه ساز و کارهای داخلی و بیرونی طبقه بندی کرد.

مهدوی پارسا در توضیح وظایف و کارکردهای حاکمیت شرکتی اظهار داشت: هر نظام حاکمیت شرکتی، کارکردهایی دارد که طی سازوکارهای مشخصی که مبتنی بر الگوهای مختلف بین ارکان و بازیگران حاکمیت شرکتی تقسیم می شود. مهمترین کارکرد یک نظام حاکمیت شرکتی نظارت است که شامل زیربحث هایی همچون مدیریت، نظارت، کنترل، حسابرسی مستقل، مشاوره مالی و حقوقی و حسابرسی داخلی است.

عضو کمیته پژوهش انجمن مالی اسلامی در ادامه حاکمیت شرکتی در ایران را تشریح کرد و گفت: سيستم حاکميت شرکتي در ايران، مبتنی بر قانون مدني، قانون تجارت و قانون اصلاح قسمتي از قانون تجارت می باشد. همچنین پیش نویس دستورالعملی توسط سازمان بورس و اوراق بهادار منتشر شده که هنوز به تصویب آن سازمان نرسیده است. در فضای بانکی قوانین موجود عمدتا ناقص هستند و این مهم در سطح قانون بایستی با تصویب طرح یا لایحه بانکداری اسلامی محقق شود. البته بانک مرکزی دستورالعمل جامعی در این زمینه در خرداد ماه سال 1396 به بانک ها ابلاغ نموده است.

به گفته این کارشناس مالی چالشها استقرار حاكميت شركتي در ایران شامل چالشهاي نهادی و ساختاري در حاكميت شركتي، چالشهاي مرتبط با الگوها و ساختارهاي مالكيتی بانكها در ايران، چالشهاي نظارتي و كنترلي در استقرار حاكميت شركتي بانكها، چالشهاي حاكميت شركتي مختص بانكهاي دولتي، چالشها و خلأهاي قانوني در استقرار حاکمیت شرکتی بانکها، چالشهای مربوط به ساختارهاي سازمانی بانکها وچالشهاي مربوط به ساختارها و فرآيندهاي تصميمگيري و اجرايي در بانكها هستند.

مهدوی پارسا به مســئله ی حاکمیت شرکتی در کشورهای اسلامی اشاره کرد و گفت: حاکمیت شرکتی در سالهای اخیر در کشورهای اسلامی نیز مورد توجه قرار گرفته است؛ با وجود افزایش توجه به تحقیقات مربوط به حاکمیت شرکتی که توسط سازمانهایی همچون بانک توسعه ی اســلامی صورت گرفته است، اما در خصوص بنیاد های نظری حاکمیت شرکتی اسلامی ادبیات اندکی در دســت است و حتی دیدگاه واحدی در کشورهای اسلامی وجود ندارد تا حاکمیت شــرکتی اســلامی را تبیین کند. یکی از نظریات در مورد وظایف حاکمیت شرکتی در بانکداری اسلامی رسیدن به مقاصد شریعت (طبق نظر غزالی) است که به این معنا است که بایستی بانک اسلامی بتواند در نظام بانکی وظایف شریعت را همچون حفظ مال، دین، جامعه و نسل و ... به انجام رساند.

وی افزود: طبق مطالعات و تحقیق انجام شده می توان چارچوب حاکمیت شرکتی در بانک های اسلامی را بر اساس چهار اصل بنیادی عدالت، امانت، صداقت و شریعت که منبعث از ادبیات اسلامی هستند بنا نهاد.بانکهای اسلامی علاوه بر رعایت مفاد قراردادهای شرعی بانکی بایستی عدالت مدار باشند یعنی حقوق تمامی ذی نفعان اعم از سپرده گذاران، تسهیلات گیرندگان، سهامداران، دولت و جامعه اسلامی را رعایت کنند.

مهدوی معتقد است:بایستی مدیران این بانک ها امانت پیشه باشند و بانک و دارایی های آن را در جهت حقوق ذی نفعان آن مدیریت کنند و در نهایت بایستی صداقت مدارانه به افشای اطلاعات و شفافیت بپردازند.

وی خاطر نشان کرد: بانک ها با رعایت صوری مفاد قراردادهای شرعی اسلامی نمی شوند بلکه در صورتی که تمامی اصول فوق در یک بانک محقق شود می توان گفت حاکمیت شرکتی اسلامی یا حاکمیت شریعت در بانک محقق شده و بانک به معنای اَتَم و اکمل تبدیل به بانک اسلامی شده است.

برای دریافت فایل ارائه این نشست اینجا کلیک نمایید

-

نشست تخصصی «چارچوب حاکمیت شرکتی در بانکداری اسلامی» برگزار خواهد شد.

انجمن مالی اسلامی ایران برگزار می کند:

«نوزدهمین نشست تخصصی مالی اسلامی»

موضوع : « چارچوب حاکمیت شرکتی در بانکداری اسلامی»

با سخنرانی:

•دکتر علی مهدوی پارسا

پژوهشگر مالی اسلامی و عضو کمیته پژوهش انجمن مالی اسلامی ایران

زمان: دوشنبه 21 اسفند 1396، ساعت 15

مکان: تهران، خیابان حافظ، ساختمان شرکت بورس اوراق بهادار، طبقه 19

از تمامی پژوهشگران، فعالان و علاقه مندان حوزه مالی اسلامی دعوت میشود تا در این نشست حضور یابند.

ضمنا به حاضرین در این نشست، گواهی حضور اهدا خواهد شد.

-

افتتاح نخستین دوره DBA بازار سرمایه اسلامی در ایران

بر اساس اعلام روابط عمومی انجمن مالی اسلامی ایران فردا 10 اسفند ماه 1396، نخستین دوره DBA بازار سرمایه اسلامی برای اولین بار در ایران با حضور دکتر علی صالح آبادی رئیس انجمن به طور رسمی آغاز می گردد.

با توجه به استقبال علاقه مندان از دوره DBA بازار سرمایه اسلامی و عدم امکان مصاحبه همه افراد در یک جلسه ، مصاحبه دوره به تدریج و طی سه مرحله برگزار شد.

گفتنی است با هدف تسهیل حضور علاقه مندان به فراگیری مباحث مالی اسلامی در قالب دوره های MBA و DBA بازار سرمایه اسلامی ، طی تفاهمنامه با بانک قرض الحسنه رسالت مقرر شد تا افراد حائز شرایط شرکت در این دوره ها، از مزایای وام قرض الحسنه برای پرداخت شهریه دوره برخوردار شوند.

همچنین طی توافقنامه فیمابین انجمن مالی اسلامی ایران و سازمان بورس و اوراق بهادار، به دانش آموختگان دوره DBA بازار سرمایه اسلامی ، گواهینامه های اصول بازار سرمایه و تحلیلگری بازار سرمایه اعطا خواهد شد.

قابل ذکر است به فارغ التحصیلان در دوره های MBA و DBA بازار سرمایه اسلامی مدرک حرفه ای MBA و DBA بازار سرمایه اسلامی با تایید انجمن مالی اسلامی ایران, دانشگاه امام صادق(ع) و سازمان بورس و اوراق بهادار اعطا خواهد شد.برای اطلاع از جرئیات این دوره ها و ثبت نام، اینجا کلیک نمایید