-

آمار، جوهری بر قلم تحلیل عملکرد بانکداری اسلامی

چنانچه میخواهیم نگاهی علمی و مستند به روند اجرای بانکداری اسلامی در ایران داشته باشیم و اثرات متغیرهای کلان اقتصادی را در آن تحلیل و بررسی نماییم، بیشک نیازمند طراحی شاخصهای جامع و برآورد دادهایم

-

فراخوان هفتمین کنفرانس بینالمللی مطالعات اسلامی

هفتمین کنفرانس بینالمللی مطالعات اسلامی به منظور گسترش روابط بینالملل در جولای ۲۰۱۸ در کوالالامپور مالزی برگزار میشود.

-

گزارش «شاخص بانکداری اسلامی»

بانکداری اسلامی به رغم چالشهای اقتصاد جهانی در طی سالهای اخیر به رشد خود ادامه داده است. این رشد شامل افزایش تعداد مشتریان و منابع بانکهای اسلامی می شود.

-

جزئیات مصوبه کمیته فقهی سازمان بورس درباره ترکیب دو قرارداد اختیار معامله

مجید پیره، دبیر کمیته فقهی سازمان بورس و اوراق بهاداربه تشریح جزئیات و مصوبات جلسه کمیته فقهی این سازمان پرداخت و گفت: در جلسه اخیر کمیته فقهی سازمان بورس

-

آخرین تحولات بازار صکوک در گزارش IIFM

بر اساس آمار ارائه شده در این گزارش، حجم کل صکوک منتشر شده از ابتدای سال ۲۰۰۱ تا پایان سال ۲۰۱۷ به ۹۷۹٫۲ میلیارد دلار میرسد.

-

لزوم تاسیس شورای ثبات مالی/پیشنهاد سه گانه بورسی

رئیس انجمن مالی اسلامی ایران با تاکید بر لزوم تاسیس شورای ثبات مالی، سه پیشنهاد کاربردی برای افزایش تاثیر بازار سرمایه بر ثبات مالی کشور مطرح کرد.

-

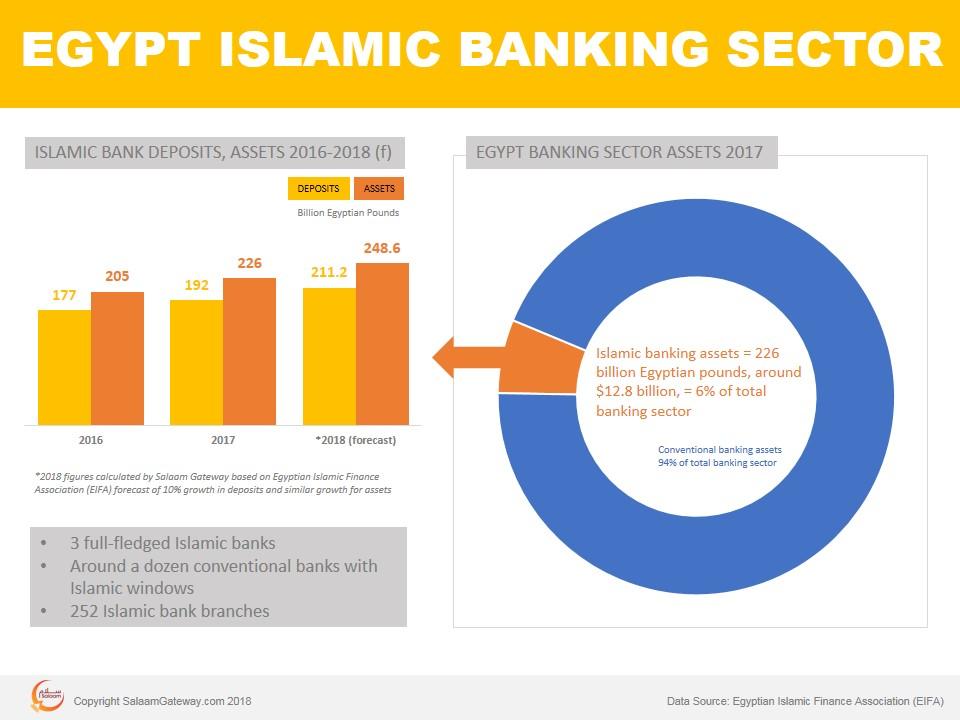

بانکداری اسلامی در کشور مصر

ارزش کل داراییهای بانکداری اسلامی مصر در پایان سال ۲۰۱۶ به ۱۵ میلیارد دلار رسیده که نسبت به سال قبل رشد ۷ درصدی را تجربه نموده است.

در سال ۱۹۶۳ بانکهای پسانداز اسلامی در مصر تأسیس شدند و پس از آن دولت مصر اصرار بر اعمال قوانین بانکهای تجاری بر این بانکها را داشت. سرانجام در سال ۱۹۶۷، این تجربه با شکست مواجه شد و پس از آن در سال ۱۹۷۲، بانک اجتماعی ناصر به عنوان یک موسسه اسلامی تأسیس گردید. این اولین باری بود که دولت یک کشور مسلمان نسبت به تأسیس بانکی بر اساس سیستم بدون ربا تمایل نشان داد. عمده فعالیتهای این بانک مربوط به امور اجتماعی از جمله دادن وامهای بدون بهره به افراد فقیر و نیازمند، بورسیهکردن دانشآموزان و دانشجویان و اعطای اعتبارات خرد به پروژههای کوچک بر اساس اصل تسهیم سود و زیان بود. به مرور زمان بانکداری اسلامی در مصر گسترش یافت و بانکهای کاملاً اسلامی و یا بانکهایی که بخشی از فعالیتهای آنها در چارچوب قوانین شریعت بود، شکل گرفت. از سوی دیگر، با توجه به استقبال و تقاضای مشتریان بانکی برای تعامل با بانکداری مطابق با شریعت اسلامی، این کشور رشد سالانه ۱۰ الی ۱۵ درصد در صنعت مالی اسلامی خود را پیشبینی کرده است.

بر اساس آمار و اطلاعات به دست آمده، ارزش کل داراییهای بانکداری اسلامی این کشور در سال ۲۰۱۶ حدود ۱۵ میلیارد دلار میباشد که نسبت به سال قبل از رشد ۷ درصدی برخوردار بوده است. میزان سود خالص آن نیز برابر ۳۲۵ میلیون دلار و میزان سپردهگذاری در پایان سال 201۶، بالغ بر ۱۳ میلیارد دلار ثبت گردید که نسبت به دوره مشابه سال ۲۰۱۵، ۸ درصد رشد را نشان میدهد. میزان تسهیلات اعطایی بانک مذکور نیز از سال ۲۰۱۳ تا ۲۰۱۶، ۱٫۳ برابر شده و به ۳٫۶ میلیارد دلار افزایش یافته است.

علاقمندان می توانند جهت دریافت آخرین اطلاعات آماری بانکداری اسلامی در کشور مصر به این نشانی مراجعه کنند.منبع: پورتال بانکداری اسلامی

-

چهارمین مجمع عمومی عادی سالانه و مجمع عمومی فوق العاده انجمن مالی اسلامی ایران برگزار شد.

چهارمین مجمع عمومی عادی سالانه و مجمع عمومی فوق العاده انجمن مالی اسلامی ایران برگزار شد.

براساس دعوت قبلي / آگهي روزنامه مورخ 24 اردیبهشت ماه 1397 جلسه مجمع عمومي عادي انجمن مالی اسلامی ایران در ساعت 17 روز سه شنبه مورخ 22 خرداد ماه 1397 با حضور اعضای هیئت مدیره، بازرسان ، نماینده محترم کمیسیون انجمن های علمی کشور، سرکار خانم آموزگار و اعضای پیوسته انجمن در محل سالن همایش های بانک توسعه صادرات ایران تشکيل شد.

در اين جلسه پس از قرائت آياتي از قرآن مجيد در مورد انتخاب اعضاي هيئت رييسه جلسه به شرح زير اقدام شد.

آقای محمدرضا خواجه نصیر به عنوان رئیس مجمع

آقای امیر هامونی به عنوان ناظر مجمع

آقای علی نقوی به عنوان ناظر مجمع

آقای سعید رضوانی فرد به عنوان دبیر مجمع

هیئت رئیسه ضمن قبول سمت خود و بررسی فهرست اسامی و مدارک اعضای حاضر در جلسه و حضور نصاب قانونی مندرج در اساسنامه، رسمیت جلسه را اعلام و دستور جلسه به شرح زیر قرائت شد.

1) ارائه گزارش هیئت مدیره و بازرس انجمن.

2) بررسی و تصویب ترازنامه و صورتحساب درآمد ها و هزینه های سال منتهی به 29 اسفند 1396.

3) انتخاب اعضای هیئت مدیره.

4) انتخاب بازرس قانونی اصلی و علی البدل.

5) سایر مواردی که در صلاحیت مجمع عمومی عادی سالانه است

براساس دستور جلسه ، دکتر علی صالح آبادی رئیس انجمن مالی اسلامی ایران به شرح عملکرد و دستاوردهای این انجمن در سال 1396 پرداخت و گفت: در بخش اقدامات اداری انجمن تفاهم نامه هایی در جهت توسعه و تحکیم همکاری های علمی، آموزشی و تحقیقاتی و ایجاد ارتباط مؤثر و فعال و نیز استفاده بهينه از امكانات، استعداد و توانائي ها در جهت رفع نيازهاي پژوهشي و آموزشی در حوزه "مالی اسلامی" با سازمان بورس و اوراق بهادار، بانک قرض الحسنه رسالت، موسسه پژوهشی اقتصاد مقاومتی، انجمن خبرنگاران و نویسندگان بازار سرمایه، شرکت مشاوره سرمایه گذاری ابن سینا ،سیویلیکا و دانشگاه حکیم سبزواری امضا شد.

برگزاری منظم جلسات هیئت مدیره بصورت ماهانه و اخذ و تکمیل دفاتر مالی انجمن از دیگر اقدامات در این زمینه بود.

وی افزود: در بخش ارزیابی عملکرد انجمن های علمی وزارت علوم، تحقیقات و فناوری در بخش انجمن های تازه تاسیس توانستیم رتبه نخست را در سال 96 کسب کنیم و در مجموع با امتیاز کسب شده 710 رتبه B را کسب نمودیم.

دکتر صالح آبادی اظهار کرد: بروزرسانی مستمر پایگاه خبری انجمن به نشانی www.iaif.ir و پایگاه اطلاع رسانی همایش مالی اسلامی به نشانی www.ciif.ir و اطلاع رسانی اخبار مالی اسلامی بصورت روزانه، شرکت در نمایشگاه بانک، بورس و بیمه کیش(Kish Invex 2017 ) و شرکت در دهمین و یازدهمین نمایشگاه بین المللی بانک، بورس و بیمه تهران در فروردین 96 و 97 از دیگر اقدامات انجمن در زمینه اطلاع رسانی بود.

وی افزود: اقدامات آموزشی و پژوهی از دیگر اهداف انجمن است که بر مبنای این تصمیم ماهانه یک نشست تخصصی در خصوص فاینانسهای اسلامی با هدف بررسی و نگاه تخصصی در زمینه های مختلف برگزار می شود.

وی نشست های تحصصی مالی اسلامی برگزاری شده را تشریح کرد و گفت: سیزدهمین نشست تخصصی مالی اسلامی با موضوع « بررسی اوراق بهادار اسلامی قابل تمدید» در اردیبهشت ماه 96 و با سخنرانی سید امیر حسین اعتصامی (پژوهشگر مالی اسلامی و کارشناس سازمان بورس و اوراق بهادار) برگزار گردید.

چهاردهمین نشست تخصصی مالی اسلامی با موضوع «بررسی و نقد طرح جدید بانکداری بدون ربا 1 » در تیر ماه 96 و با سخنرانی حجت الاسلام دکتر معصومی نیا (عضو شورای فقهی بورس و عضو هیئت علمی دانشگاه خوارزمی) برگزار شد.

دکتر صالح آبادی عنوان کرد: برگزاری پانزدهمین نشست تخصصی مالی اسلامی با موضوع «فرصت ها و چالش های اوراق بهادارسازی بیمه ها در بستر اقتصادی ایران » در مرداد ماه 96 و با سخنرانی مهندس سید رسول تاجدار (مدیرعامل شرکت بیمه البرز) ، دکتر سعید صحت (دانشیار دانشگاه علامه طباطبائی) دکتر سید محمدجواد میرطاهر(عضو کمیته بیمه اسلامی انجمن) در محل بیمه البرز برگزارشد.همچنین شانزدهمین نشست تخصصی مالی اسلامی با موضوع «بررسی و نقد طرح جدید بانکداری بدون ربا 2 » و در تکمیل نشست چهاردهم در شهریور ماه 96 و با سخنرانی حجت الاسلام دکتر معصومی نیا (عضو شورای فقهی بورس و عضو هیئت علمی دانشگاه خوارزمی) برگزار گردید.

هفدهمین نشست تخصصی مالی اسلامی با موضوع «معماری تامین مالی اسلامی دولت؛ ارکان، نهادها، ابزارها و الزامات» در مهر ماه 96 و با سخنرانی دکتر مجید کریمی (کارشناس سازمان بورس و اوراق بهادار و عضو کمیته پژوهش انجمن مالی اسلامی ایران) دکتر یونس سلمانی ( پژوهشگر و مدرس اقتصاد مالی)، هجدهمین نشست تخصصی مالی اسلامی با موضوع «بورس بازی در منظر شریعت» در بهمن ماه 96 و با سخنرانی دکتر میرصانعی( دبیر کانون بورس و اوراق بهادار) و دکتر محمد توحیدی (عضو هیات علمی گروه مالی اسلامی دانشگاه امام صادق (ع)) و نوزدهمین نشست تخصصی با موضوع «چارچوب حاکمیت شرکتی در بانکداری اسلامی » در اسفند ماه 96 و سخنرانی دکتر علی مهدوی پارسا (پژوهشگرمالی اسلامی و عضو کمیته پژوهش انجمن مالی اسلامی) برگزار شد.

دکتر صالح آبادی به برگزاری همایش های مالی اسلامی در دی ماه 94 و 95 و آذر ماه 96 اشاره کرد و گفت: سومین همایش مالی اسلامی در 12 آذر ماه 96 در دانشگاه الزهرا با محوریت توسعه ابزارهای مالی اسلامی، نقش ابزارهای مالی اسلامی در افزایش تولید ملی و ایجاد اشتغال و با سخنرانی دکتر داوود دانش جعفری، عضو مجمع تشخیص مصلحت نظام با موضوع تامین مالی اسلامی در پروژه های مشارکت عمومی- خصوصی و دکتر محمدی، رئیس سازمان بورس و اوراق بهادار برگزار شد.

وی افزود در این همایش 56 مقاله به دبیرخانه انجمن رسید که از این تعداد 17 مقاله در کمیته علمی همایش پذیرفته شد و تعدادی از آن ها در همایش ارائه گردید.

همچنین در این همایش ازبین نامزدهای مختلف، حجتالاسلام و السملمین دکتر غلامرضا مصباحی مقدم، عضو مجمع تشخیص مصلحت نظام و رئیس کمیته فقهی سازمان بورس و اوراق بهادار به عنوان شخص حقیقی برنده دومین جایزه مالی اسلامی معرفی شد و جایزه حقوقی به دانشگاه امام صادق(ع) رسید.

وی ادامه داد: در این همایش به نویسنده یک پایان نامه کارشناسی ارشد و یک رساله دکترا، جایزه پژوهشگر برتر در حوزه مالی اسلامی اهدا شد. در بخش پایان نامه کارشناسی ارشد، جایزه پژوهش برتر به پایان نامه «شناسایی، معرفی، اولویتبندی و ریسکهای اوراق مضاربه با تکیه بر فقه امامیه» رسید که توسط حسین شیرمردی، فارغ التحصیل دانشگاه امام صادق(ع) نگاشته شده است. همچنین جایزه پژوهش برتر در حوزه رساله دکترا نیز به رساله «چالشها و مبانی حسابداری اسلامی با تأکید بر عقود اسلامی» رسید که توسط علیرضا رام روز، فارغ التحصیل مقطع دکترای دانشگاه تهران نگاشته شده است.

برگزاری دو پنل تخصصی با موضوع آخرین تحولات طرح بانکداری اسلامی و اثرات نقش جدید شورای فقهی بانک مرکزی در نوبت اول و نقش ابزارها و بازارهای مالی اسلامی در افزایش تولید ملی و ایجاد اشتغال در نوبت دوم از دیگر برنامه های این همایش بود.

رئیس انجمن مالی اسلامی ایران در بخش اقدامات آموزشی و پژوهشی انجام گرفته گفت: انتشار دوفصلنامه علمی پژوهشی «تحقیقات مالی اسلامی» با همکاری دانشگاه امام صادق (ع) و سازمان بورس و اوراق بهادار(شماره 12 و 13) از جمله اقدامات انجمن در زمینه آموزشی و پژوهشی بود.

رئیس انجمن مالی اسلامی گفت: انجمن در فروردین ماه 1396 و 1397 نهمین و دهمین دوره ی بین المللی بازار سرمایه اسلامی را با همکاری سازمان بورس و اوراق بهادار برگزار کرد . در این دوره آموزشی اساتید و مسئولان نهادهای سرمایه گذاری بین المللی و داخلی به زبان انگلیسی به سخنرانی و ارائه مطلب پرداختند و علاوه بر آن اساتید و مسئولان انجمن جزء سخنرانان اصلی دوره بودند و از بین اساتید و مخاطبین دوره نیز اقدام به عضوگیری شد.

دکتر صالح آبادی با اشاره به امضای تفاهمنامه همکاری فی مابین سازمان بورس و اوراق بهادار، دانشگاه امام صادق(ع) و انجمن مالی اسلامی ایران برای برگزاری دورههای MBA و DBA بازار سرمایه اسلامی گفت: شرکت کنندگان در دوره DBA در پاین دوره ، مدارک اصول مقدماتی بازار سرمایه و تحلیلگری بازار سرمایه را دریافت میکنند.

وی خاطر نشان کرد: این دوره برای اولین بار است که در ایران و با همکاری انجمن مالی اسلامی ایران، سازمان بورس و اوراق بهادار، مرکز مالی ایران و دانشگاه امام صادق(ع) برگزار میشود. وی همچین اعلام داشت: عموم افراد شرکتکننده در این دوره فارغالتحصیل رشتههای مرتبط و دارای تجربه مرتبط در بازار سرمایه ایران هستند که امیدواریم این دورهها شروعی برای سایر دورههای مالی اسلامی در کشور در حوزه بانکداری و بیمه نیز باشد.

وی افزود: ثبتنام دوره DBA بازار سرمایه اسلامی از ۲۶ آذرماه 96 انجام و پس از برگزاری مصاحبه اختصاصی متقاضیان، کلاسهای آن از 10 اسفندماه 96 آغاز شد. این دوره در سه ترم و مجموع ۲۴ واحد درسی شامل: مبانی بازار سرمایه اسلامی، اقتصاد پولی و مالی پیشرفته، روشهای کمی پیشرفته، روش تحقیق در مالی اسلامی ، بازار سرمایه اسلامی پیشرفته، مهندسی مالی و مدیریت ریسک پیشرفته، مباحث پیشرفته در تجزیه و تحلیل صورتهای مالی، مقررات تحلیلگری بازار سرمایه ، و سمینار در بازار سرمایه اسلامی و پایاننامه است.

وی ادامه داد: در ترم یک این دوره حجت الاسلام و المسلمین مصباحی مقدم و دکتر توحیدی در درس مبانی بازار سرمایه اسلامی، دکتر قضاوی در اقتصاد پولی و مالی پیشرفته ، دکتر موسوی برای در روش های کمی پیشرفته و دکتر شهیدی در درس مقررات تحلیلگری بازار سرمایه به تدریش دورس مربوطه خواهند پرداخت.

دکتر صالح آبادی به فعالیت های کمیته های تخصصی انجمن اشاره کرد و گفت: کمیته پذیرش و روابط عمومی شش جلسه (برنامه ریزی اقدامات اطلاع رسانی و تبلیغات انجمن)، کمیته پایش و ارزیابی مالی اسلامی دو جلسه ( امکان سنجی ایجاد شاخص مالی اسلامی)، کمیته آموزش سه جلسه( برنامه ریزی برای برگزاری دوره های آموزشی و توافق با سازمان بورس و اوراق بهادار جهت همکاری های مشترک و اعتباربخشی به این دوره ها)، کمیته بیمه اسلامی یک جلسه( برگزاری یک نشست تخصصی)و کمیته پژوهش انجمن و انتشارات دو جلسه( برگزاری سه نشست تخصصی) در این مدت برگزار نمودند.

در پایان دکتر صالح آبادی به برنامه های آتی انجمن مالی اسلامی ایران اشاره کرد و گفت: تداوم برگزاری نشست های تخصصی ماهانه، برگزاری چهارمین همایش مالی اسلامی ایران با رویکرد بین المللی، حمایت و چاپ کتب در حوزه های مختلف مالی اسلامی، همکاری در انتشار دوفصلنامه علمی پژوهشی «تحقیقات مالی اسلامی»، برگزاری دوره های آموزشی MBA و DBA مالی اسلامی، ارائه خدمات علمی به نهادهای ذی ربط ( مرجعیت علمی در حوزه مالی اسلامی)، برگزاری دوره های آموزشی سفارشی مورد تقاضای موسسات و نهادهای مختلف، پیگیری اجرایی شدن برنامه های مدون کمیته های تخصصی انجمن و اخذ مجوز دوفصلنامه علمی پژوهشی «علوم مالی اسلامی» از جمله برنامه های آتی انجمن مالی اسلامی ایران در سال 1397 است.

در ادامه جلسه صورت های منتهی به سال مذکور شامل ترازنامه و صورتحساب درآمدها و هزینه های دوره مالی منتهی به 29 اسفند 1396 توسط دکتر حسینی عضو هیئت مدیره انجمن ارائه و مورد بررسی قرار گرفت و پس از توضیحات لازم تصویب شد.

همچنین بازرس انجمن جناب آقای دکتر مستشار با اشاره به وجود انضباط مالی و شفافیت و سلامت مالی انجمن، تراز مالی انجمن را مثبت و آن را تایید نمود.

در ادامه کار مجمع و برابر دستورجلسه و در رعایت ماده 11 اساسنامه، افراد زیر به عنوان اعضای هیئت مدیره انجمن به مدت سه سال انتخاب شدند.

- آقای علی صالح آبادی به عنوان عضو اصلی

- آقای سیدعلی حسینی به عنوان عضو اصلی

- آقای فریدون رهنمای رودپشتی به عنوان عضو اصلی

- آقای سیدعباس موسویان به عنوان عضو اصلی

- آقای ابوذر سروش به عنوان عضو اصلی

- آقای مجید پیره به عنوان عضو علی البدل اول

- آقای باقر طاهریانفر به عنوان عضو علی البدل دوم

همچنین با انتخاب اعضای انجمن آقای سعید مستشار هریس به عنوان بازرس اصلی و آقای امیرحمزه مالمیر به عنوان بازرس علی البدل انتخاب شدند.

طبق دستور جلسه تعیین حق عضویت به رای گذاشته شد و حق عضویت سالانه بدون تغییر نسبت به سال قبل به شرح زیر تصویب شد:

اعضای پیوسته: 1,000,000 ریال

اعضای وابسته : 500,000 ریال

اعضای دانشجویی: 300,000 ریال

اعضای حقوقی با سرمایه ثبت شده تا 20 میلیارد ریال : 10,000,000 ریال

اعضای حقوقی با سرمایه ثبت شده بیش از 20 میلیارد ریال : 30,0000,000 ریال

همچنین براساس دعوت قبلي / آگهي روزنامه مورخ26 اردیبهشت ماه 1397 جلسه مجمع عمومي فوق العاده انجمن مالی اسلامی ایران در ساعت 18 روز سه شنبه مورخ 22 خرداد ماه 1397 در محل سالن همایش های بانک توسعه صادرات ایران تشکيل شد.

در اين جلسه پس از قرائت آياتي از قرآن مجيد در مورد انتخاب اعضاي هيئت رييسه جلسه به شرح زير اقدام شد.

آقای محمدرضا خواجه نصیربه عنوان رئیس مجمع

آقای امیر هامونی به عنوان ناظر مجمع

آقای علی نقوی به عنوان ناظر مجمع

آقای سعید رضوانی فرد به عنوان دبیر مجمع

هیئت رئیسه ضمن قبول سمت خود و بررسی فهرست اسامی و مدارک اعضای حاضر در جلسه و حضور نصاب قانونی مندرج در اساسنامه، رسمیت جلسه را اعلام و دستور جلسه به شرح زیر قرائت شد.

1) بررسی و تصویب تغییرات در مفاد اساسنامه.

2) سایر موارد که در صلاحیت مجمع عمومی فوق العاده است.

پس از بحث و تبادل نظر و با توجه به موافقت وزارت علوم، تحقیقات و فناوری، تغییر موادی از اساسنامه به رای گذاشته شد و با اکثریت آرا تصویب شد.

-

تقویت دستورالعملهای تامین مالی اسلامی توسط هیئت خدمات مالی اسلامی

هیئت خدمات مالی اسلامی گامهای موثری را در راستای تقویت هر چه بیشتر برنامه اجرایی خود با افزودن مواردی همچون ثبات و ارزیابی تاثیر میزان استانداردهای اجرا شده در نظر گرفتهاست.

به نقل از سایت خبری CPI Financial و به گزارش رویترز، پس از آنکه صندوق بینالمللی پول (IMF) استانداردهای حوزه بانکداری اسلامی را به منظور تسریع در هماهنگ کردن شیوههای کسب و کار مورد پذیرش قرار دهد، هیئت خدمات مالی اسلامی (IFSB) نسبت به بسط و توسعه دستورالعملها برای قانونگذاران ملی اقدامات لازم را انجام خواهد داد.

بنا بر اعلام صندوق بینالمللی پول، از سال آینده ورود استانداردهای بانکی کشور مالزی که مبتنی بر IFSB است را در بخش نظارت بر تامین مالی کشورهای منتخب، شاهد خواهیم بود. در حال حاضر اهمیت تامین مالی اسلامی به اندازهای مهم و قابل توجه میباشد که در بیش از دوازده کشور از اهمیت سیستماتیکی برخوردار شدهاست. این امر نیاز به انجام بررسیهای بیشتر و دقیقتر از سوی سیاستگذاران را در رابطه با سنجش تاثیر بالقوه این پدیده بر سیستمهای تامین مالی بیش از پیش آشکار میسازد.

دکتر دانباتا[1] (دبیرکل هیئت خدمات مالی اسلامی) با حمایت و استقبال از این اقدامات اعلام کرد که این هیئت گامهای موثری را در راستای تقویت هر چه بیشتر برنامه اجرایی خود با افزودن مواردی کلیدی همچون ثبات و ارزیابی تاثیر میزان استانداردهای اجرا شده در نظر گرفتهاست. دبیرکل هیئت خدمات مالی اسلامی همچنین اعلام کرد که توسعه استانداردها و مقررات محصولات بازار سرمایه اسلامی و بیمه سپرده در دستور کار این هیئت برای سال جاری قرار دارد.

شایان ذکر است پیشنویسی از استانداردهای پیشنهادی در حوزه نظارت بر بیمههای اسلامی و مقررات محصولات بازار سرمایه اسلامی همچون اوراق بهادار اسلامی یا صکوک توسط هیئت خدمات مالی اسلامی تهیه شدهاست.

در حال حاضر در راستای فرهنگسازی و به منظور یاری رساندن به ترویج شفافیت و نظم و انضباط، این هیئت اقدام به بازنویسی استانداردهای افشای اطلاعات بانکهای اسلامی که پیشتر و برای اولینبار در سال ۲۰۰۷ میلادی منتشر شده بود، کردهاست.

علاقهمندان میتوانند جهت دریافت گزارش کامل این خبر به این نشانی مراجعه نمایند.منبع: پورتال بانکداری اسلامی

-

مشارکت بانک میزان پاکستان در توسعه دانش عمومی بانکداری اسلامی

در چند سال اخیر مدیران بانک میزان پاکستان برنامههایی را جهت توسعه دانش عموم مردم در حوزه بانکداری و مالی اسلامی آغاز کردهاند.

بانک میزان پاکستان (Meezan Bank) نخستین بانک اسلامی در کشور پاکستان محسوب میشود که در سال ۲۰۰۲ و پس از تغییر نظام بانکی کشور پاکستان از بانکداری اسلامی یکپارچه به سمت بانکداری دوگانه، تاسیس شد.

این بانک، یک نهاد مالی اسلامی پیشرو در دوره اخیر در نظام بانکی پاکستان محسوب میشود. در حال حاضر این بانک انواع محصولات مالی اسلامی را جهت تجهیز و تخصیص منابع، ارائه خدمات بانکی، تأمین مالی شرکتی، تأمین مالی شخصی، مدیریت ثروت و ... ارائه میدهد.

در چند سال اخیر مدیران بانک میزان پاکستان برنامههایی را جهت توسعه دانش عموم مردم در حوزه بانکداری و مالی اسلامی آغاز کردهاند. هدف این برنامهها آشنا نمودن عموم مردم و مشتریان نظام بانکی با ماهیت ابزارهای مورد استفاده در بانکها اسلامی و درک شباهتها و تفاوتهای این محصولات با ابزارهای متعارف است.

در این رابطه اخیرا سمیناری با مشارکت بانک میزان پاکستان و دانشگاه پنجاب در مسیر توسعه دانش عمومی در رابطه با بانکداری و مالی اسلامی برگزار شد. در این سمینار، مدیران و اعضای شورای فقهی بانک میزان پاکستان و همچنین برخی کارشناسان و محققین بانکداری اسلامی به ارائه برخی نکات و مسائل دارای اهمیت پرداختند.

در این دوره بسیاری از مخاطبین عمومی بانکداری و مالی اسلامی مانند اساتید و دانشجویان دانشگاهها، فعالان در صنعت بانکداری و برخی کارشناسان فعال در حوزههای مالی یا بیمهای حضور به هم رساندند و سوالات مورد نظر خود را با کارشناسان بانکداری و مالی اسلامی در میان گذاشتند.منبع: پورتال بانکداری اسلامی

-

تامین مالی با معاملات بیع العینه در بورس ممنوع است

دبیر کمیته فقهی سازمان بورس و اوراق بهادار، آخرین بررسیها و تصمیمات جلسه اخیر کمیته فقهی را تشریح و اعلام کرد باید از معاملات بیع العینه در بازار سرمایه خودداری شود.

مجید پیره، گفت: جلسه اخیر کمیته فقهی به موضوع ادامه بحث طرح تامین مالی با استفاده از ترکیب دو قرارداد اختیار معامله اختصاص داشت.

وی افزود: در خصوص طرح تامین مالی با استفاده از ترکیب دو قرارداد اختیار معامله، با توجه به اینکه مجموعه ای از ملاحظات فقهی نسبت به رویه عملیاتی و اجرایی آن از سوی برخی مدیران بازار سرمایه مطرح شده بود، این موضوع مجددا در دستور کار کمیته فقهی قرار گرفت و در دو جلسه اخیر مورد بحث و بررسی قرار گرفت.

دبیر کمیته فقهی سازمان بورس و اوراق بهادار اظهار داشت: طرح تامین مالی مبتنی بر دو قرارداد اختیار معامله، ساز و کاری برای تامین مالی است که در آن مالک یک سهم آن را از طریق بازار سرمایه واگذار می کند و از این طریق مبلغی را به دست می آورد. به عبارت دیگر از محل سهمی که در اختیار دارد، تامین مالی می کند.

تفاوت با دیگر طرح ها

پیره در خصوص تفاوت طرح تامین مالی مبتنی بر دو قرارداد اختیار معامله با دیگر طرح ها گفت: آنچه این روش تامین مالی نوین را از روش سنتی فروش سهم متمایز می کند، این است که در روش جدید، علاوه بر فروش سهم، یک قرارداد اختیار فروش و یک قرارداد اختیار خرید هم در کنار آن قرارداد فروش سهم وجود داد؛ به عبارت دیگر در اینجا سهمی فروخته و مبلغی پرداخت می شود. ولی در کنار این فروش سهم، آن کسی که سهم را فروخته یک قرارداد اختیار فروش به خریداران سهم می فروشد و آن کسی که سهم را خریده، یک قرارداد اختیار خرید به فروشنده سهام می فروشد.

وی ادامه داد: در این طرح، در کنار فروش سهام و تامین مالی از محل فروش سهام، دو قرارداد اختیار معامله هم رد و بدل می شود و همراه با این فروش سهام از این دو قرارداد اختیار معامله هم استفاده می کنیم.

دبیر کمیته فقهی سازمان بورس و اوراق بهادارخاطرنشان کرد: وجود این قرارداد اختیار معامله، در کنار قرارداد فروش سهام، این امکان را برای طرفین معامله یعنی خریدار سهم و فروشنده سهم فراهم می آورد که بر مبنای آن بتوانند مجموعه ای از مخاطرات را برای خود پوشش دهند.

پوشش مخاطرات

به گفته پیره، از جمله مخاطراتی که دراین روش نوین پوشش داده می شود، این است که نوسانات نرخ سود برای آنها مدیریت می شود و همچنین کسی که به صورت عمده مالک سهم است و به واسطه برخورداری از سهام خودش مزایای جانبی را هم در اختیار دارد، این اطمینان را به دست می آورد که در صورت تمایل در زمان مشخصی در آینده با بازگرداندن سهم به خودش منافع جانبی که از قبل در اختیار داشتن آن سهم برای خودش متصور بود، دوباره به خودش برگردد.

وی با ذکر مثالی در این خصوص اظهار داشت: به عنوان مثال ممکن است یک یا چند نفر از اعضای هیات مدیره یک شرکت از محل مالکیت عمده بر سهام خود تامین مالی کنند و این روش تامین مالی این اطمینان را ایجاد می کند که در صورت تمایل بتواند دوباره سهم را به خودش برگرداند و این منافع جانبی را در اختیار داشته باشد.

دبیر کمیته فقهی سازمان بورس و اوراق بهادار افزود: طرح تامین مالی مبتنی بر دو قرارداد اختیار معامله در کنار فروش سهام، مجموعه ای از ملاحظات فقهی را به همراه داشت که این را خود مدیران بازار سرمایه از کمیته فقهی استعلام کرده بودند و ماحصل جمع بندی کمیته فقهی در این خصوص این بود که آن مصوبه ای که قبلا در کمیته فقهی مطرح شده بود، همچنان برقرار باشد.

به گفته پیره، در مصوبه قبلی بر این نکته تاکید شده بود که باید سازو کاری را در این طرح در پیش بگیریم که معامله از حالت معاملات ربوی که ممکن است پیش بیاید خارج شود.

اجتناب از معاملات بیع العینه

وی افزود: یکی از معاملاتی که در فقه شیعه باید از آن اجتناب شود، معاملاتی است که به آن بیع العینه می گویند؛ از آنجا که این طرح تامین مالی در برخی حالت ها ممکن است به معاملات بیع العینه بینجامد، مقرر شد با رعایت ملاحظاتی که قبلا کمیته فقهی اعلام کرده بود، از این حالت بیع العینه خارج شود و کمیته فقهی در جلسه اخیر خود بر آن ملاحظات قبلی و رعایت آن تاکید کرد.

پیره توضیح داد: با توجه به اینکه برخی مدیران بازار سرمایه در خصوص حسن اجرای مصوبه کمیته فقهی دغدغه هایی داشتند، کمیته فقهی تاکید کرد در مقام اجرا و در زمانی که برای این طرح تامین مالی توسط عوامل نظارتی بازار سرمایه می خواهد مجوز صادر شود، باید لزوما به گونه ای رفتار شود که آن ملاحظات قبلی کمیته فقهی رعایت شود؛ به عبارت دیگر کمیته فقهی تاکید کرد که در خصوص طرح تامین مالی، مبتنی بر دو قرارداد اختیار معامله، ما به جای اینکه یک مجوز کلی احصا کنیم و یک رویه واحدی را برای انواع سهم ها در نظر بگیریم، موردی برخورد کنیم.

وی اظهار داشت: باتوجه به اینکه در طرح جدید، یکی از قراردادهای اختیار معامله، تبعی است این امکان باید وجود داشته باشد که آن اختیار معامله تبعی هم در بازار قابلیت معامله داشته باشد و از این طریق، بخشی از دغدغه هایی که مربوط به حسن اجرای مصوبه کمیته فقهی هست هم برطرف می شود؛ به عبارت دیگر کمیته فقهی تاکید کرد که آن قرارداد اختیار معامله ای که حالت تبعی دارد باید امکان معامله هم در بازار داشته باشد.

منبع: سنا

-

بانکداری در کلام حضرت امام خمینی (ره)

امام خمینی(ره) میفرمایند: از اینکه شما بنا دارید، بانک اسلامی در سراسر کشور تأسیس کنید متشکرم؛ لکن منتظرم ببینم آیا در عمل هم همینطور است؟ یا باز اموری که سابق انجام میگرفت انجام میگیرد؟

پورتال بانکداری اسلامی به مناسبت سالروز رحلت جانسوز رهبر کبیر انقلاب، حضرت امام خمینی (رحمه الله علیه) و با هدف آشنایی هرچه بیشتر با اندیشههای تابناک ایشان، بخشهایی از کتاب «صحیفه امام» با محوریت مباحث بانکداری را گردآوری نموده که در ادامه، آن را از نظر میگذرانیم:

لزوم تطبیق امور بانکها با احکام شرع

بانکهای ما باید توجه به این معنا داشته باشند که بانک، بانک اسلامی است امروز، نه بانک زمان رضا شاه و محمدرضا شاه. بانکها باید فکر این مطلب باشند که مسائل خودشان را با اسلام تطبیق بدهند و همه جا اینطور باید باشد. ما از جامعه مان هیچ نگرانی نداریم. روی هم رفته، جامعۀ ما یک جامعۀ اسلامی است و دارد رو به اسلام میرود، اما از این خصوصیات و افراد نادر، که گاهی وقتها اشخاص بسیار خطرناکی هستند، از اینها نگرانی هست که مبادا در هر جا که اینها بتوانند وارد بشوند و با ورود خودشان، انحراف ایجاد بکنند. و ما نباید سهل انگاری کنیم که خوب، یک نفر آمده است ـ فرض کنید ـ در این محل و خرابکارها، دیگران نیستند. نه، یک نفر فاسد یک وقت میبینید که یک انجمنی را فاسد میکند و یک کشوری را رو به فساد میکشاند. ما باید توجه به این مسائل داشته باشیم.

منبع: صحیفۀ امام، جلد ۱۶ - سخنرانی در جمع مسئولان حزب جمهوری اسلامی ۱۳۶۱/۱/۱۴.

ربا، بدترین نوع استثمار

اصل بهره از پول یک امری است بسیار خلاف انصاف و خلاف انسانیت که یک پولی آنجا گذاشتهاند، بعد آن پول نه کاری، نه چیزی، یک چیزی در آورند. بدترین انواع استثمار همین رباست که در مقابل هیچ، خود پول که هست و در مقابل هیچ، این بزاید، بهره بردارد. در اسلام، این البته به هر صورتش حرام است حتی این فرارهایی که بعضیها جایز میدانند، این فرارها هم صحیح نیست. فرار از ربا هم صحیح نیست. یک راههایی گفته شده است، لکن آنها هم صحیح نیست؛ بهره برداری از این نقود و از پول به هیچ وجه در اسلام جایز نیست. از جهتی که یک همچو بانک اسلامی که مبنایش بر این باشد که بهره در کار نباشد و ربا در کار نباشد، این یک خدمت بزرگی است به جامعه و به اسلام، هر دو، که امید است که احتیاج مردم از سایر بانکها به واسطۀ این بانک سلب بشود و مردم توجه بکنند به این بانک که اسلامی است، مبنایش اسلام است، اسلامی است و مبنایش بر این است که استثمار نکند مردم را، بهره برداری از انسان بیخودی نکند.

لزوم برچیده شدن بانکهای ربوی

و من توفیق شما را از خدا میخواهم که در این راه با صداقت، با نیت صادقانه عمل بکنید، چنانچه هر کاری که با نیت صادقانه شد، آن کار به نتیجه میرسد، و به نتیجهای که بخواهید میرسد. نیتها را باید صادق کرد و برای خدا. یک همچو کار بزرگی که شما الآن انجام می دهید، انشاءالله برای خدا باشد تا منافع آخرتی هم برای همهتان انشاءالله داشته باشد و من امیدوارم که توفیق پیدا بکنید و بانک شما یکوقت بانک اول باشد و سایر بانکها که بر مبنای بهره برداری و بر مبنای خلاف و فساد است، اینها از بین بروند، یا بهره ها از بین بروند که همه اسلامی بشوند، آنوقت شما هم یکی از بانکها. اگر اسلامی شدند آنها هم بمانند، و الا بالاخره باید برچیده بشوند اگر اسلامی نشوند. انشاءالله که موفق و مؤید باشید.

منبع: صحیفۀ امام، جلد ۷ - سخنرانی در جمع هیأت موسس بانک اسلامی ۱۳۵۸/۳/۱.

بانک اسلامی، همراه با تحولی اسلامی

باید این مملکت، که طاغوت در آن سالهای طولانی زندگی کرده است و مردم را متحول کرده بود به یک مردم غیر صحیح، باید ـ با زحمت ـ همه متحول بشوند به یک انسانهای اسلامی ـ الهی؛ که در اسلام، انسان اسلامی خیانت نخواهد کرد، به شرق و غرب توجه نخواهد کرد. باید این بانکهایی که در ایران هست متحول بشوند از صورت طاغوتی، که رباگیری و رباخواری است به صورت اسلامی انشاءالله.

من از اینکه شما بنای بر این مطلب گذاشتید که متحول کنید صورت طاغوتی را به صورت اسلامی و بانک اسلامی در سراسر کشور تأسیس کنید متشکرم؛ لکن منتظرم که ببینم عمل چیست. آیا در عمل هم همین طور است؟ باز اموری که سابق انجام میگرفت انجام میگیرد یا خیر؟ تحول در محتوا هست؛ ما با اسم خیلی کار نداریم، با محتوا کار داریم. محتوا باید اسلامی بشود. شما دیدید که در این مدت در تبلیغات این بود که عدالت اجتماعی، اسلام، قرآن، این حرفها بود لکن محتوا نداشت، واقعیت نداشت. حالا هم همین طور است؛ اگر محتوا اسلامی باشد [و] واقعیت پیدا بکند ـ این مطلبی که آقایان آمدهاند و میفرمایند ـ آن وقت مطلب صحیح است و تحول اسلامی پیدا شده است؛ اما اگر فقط لفظ باشد ـ که سابقاً [هم] این لفظها بود ـ آن وقت وضع دیگر پیش خواهد آمد.

من از شما آقایان متشکرم و امیدوارم که همه با هم به سعادت برسید، و همه با هم ایران را اصلاح کنید، متحول کنید. و هرکس در هر مقامی که هست از دولت پشتیبانی کند و با ملت همراه باشد؛ تا اینکه انشاءالله تمام مقاصد اسلامی، که به سعادت همۀ شماها و به سعادت بشر است، انشاءالله پیاده بشود.

منبع: صحیفۀ امام، جلد ۶، سخنرانی در دیدار با گروهی از نمایندگان کارکنان بانک صادرات ایران ۲۱/۱/۱۳۵۸.

لزوم طاغوت زدایی از مراکز دولتی

سیستم بانکداری به این وضعی که الآن در ایران هست، این وضع، وضع طاغوتی است. ربا در اسلام حرام است؛ در قرآن اعلام به حرمت شده است: کسی که ربا بخورد، ربا بگیرد ـ در اسلام، در قرآن گفته شده است که جنگ با خدا میکند! این سیستم باید متحول بشود. سیستم بانکی باید عوض بشود. و ما امیدواریم که با همت همۀ

کارمندان و کارگران اینطور مسائل حل بشود. اگر این مسائل حل نشود، فرهنگ ما همان فرهنگ باشد، وزارتخانه های ما همان وزارتخانهها باشد، افراد وزارتخانه ها باز همان باشد، ادارات ما باز همان ادارات باشد، و مردم ما باز همان افکار را داشته باشند که در زمان طاغوت داشتند، من خوف این را دارم که شکستی به ما وارد بشود که دیگر جبران نتوانیم بکنیم. باید همه با هم، همه مکلفیم ـ تکلیف تکلیف خدایی است ـ همه مکلفیم که اسلام و کشور را نجات بدهیم.

منبع: صحیفۀ امام، جلد ۷، سخنرانی در دیدار با جمعی از کارمندان بانکهای قم و کاشان ۱ /۱۳۵۸/۲۳

نیاز به بحث در مسائل پول و ارز و بانکداری

امروز با کمال خوشحالی به مناسبت انقلاب اسلامی حرفهای فقها و صاحبنظران به رادیو و تلویزیون و روزنامه ها کشیده شده است، چرا که نیاز عملی به این بحثها و مسائل است؛ مثلاً در مسئلۀ مالکیت و محدودۀ آن، در مسئلۀ زمین و تقسیمبندی آن، در انفال و ثروتهای عمومی، در مسائل پیچیدۀ پول و ارز و بانکداری، در مالیات، در تجارت داخلی و خارجی در مزارعه و مضاربه و اجاره و رهن، در حدود و دیات، در قوانین مدنی ....

منبع: صحیفۀ امام، جلد ۲۱، نامه خطاب به محمدعلی انصاری (از اعضای دفتر امام خمینی)۸ /۱۳۶۷/۱۰.

اهمیت اصلاح سیستم بانکی کشور

اما مسئله بانک از مسائل مهمی است که چنانچه ربا از بانک حذف نشود، مشمول آیه شریفه و روایات کثیره میشویم که آیه شریفه میفرماید کسانی که ربا میخورند اینها اعلام جنگ با خدا و پیغمبر می کنند. این تعبیر در کم جایی واقع شده است که اعلان جنگ است بین کسانی که می خواهند ربا بخورند با خدا و پیغمبر. روایات بسیار ما داریم که هیچ جای شبهه در این روایات نیست که در بعضی از آنها تعبیری شده است که شاید برای هیچ چیز نشده است که یک درهم ربا شدتش بیشتر است از اینکه هفتاد زنا بکند کسی با محرم خودش، با عمه خودش، با خاله خودش، با خواهر خودش. و اگر چنانچه ربا در یک کشوری مثل کشور ما خدای نخواسته، باز در بانکش، در تجارتش، در بین مردمش باشد، ما نمیتوانیم بگوییم که ما جمهوریمان جمهوری اسلامی است، محتوای جمهوری، اسلامی است. از این جهت باید کارشناسان، علما در این مسئله بسیار فعالیت کنند، دقت کنند که ما را از این گرفتاری نجات بدهند، و ملت هم باید توجه بکنند به اینکه مواجه هستند با یک همچو چیزی که قرآن کریم میفرماید: فَاْذَنُوا بِحَرْبٍ مِنَ اللّهِ وَ رَسُولِه؛ اِعلام جنگ بکنید با خدا. و اگر چنانچه بانکداری به آن معنایی که در جاهای دیگر هست رواج پیدا بکند، مردم از صنعت و کار و سایر چیزها باز می مانند، می نشینند توی خانه شان و پولشان برایشان کار میکند و حال آنکه پول نباید کار بکند. پس اصلاح بانک هم یکی از امور بسیار مهم است، چنانچه اصلاح اقتصاد و مالیات و امثال ذلک هم بسیار اهمیت دارد.

باید مجریان امور در هر جا که هستند متعهد به اسلام باشند کارهائی را که مجلس باید بکند، محول به اوست. کارهایی را شورای نگهبان باید بکند، محول به اوست. بعد از اینکه آن مرحلهها گذشت و افتاد به دست قوۀ اجرایی، قوۀ اجرایی مهم است. ممکن است قانون بسیار خوب باشد وارد بشود در دست مجری ها و بد اجرا بشود. شاید غالباًاین طور باشد که قوانین را حالا در ایران که الآن همۀ قوانینش قوانین اسلامی است، سابق هم ممکن بود قانون را در وضع قانونیش خوب درست کنند لکن وقتی به دست یک عده خائن میدادند او روی افکار خودش عمل میکرد؛ وقتی هم یک رشوه ای به بالاترها می دادند، دیگر صحبتی نبود. امروز شما باید وضعتان وضع اسلام باشد. اگر بخواهید در مقابل قدرتهای بزرگی که هم چشم طمع به کشور شما دوخته اند و با صراحت این مسائل را میگویند، اگر بخواهید که استقامت کنید و پایداری کنید، باید مجریان امور در هر جا که هستند، در دادگستری، در وزارت مالیه، در بانکها، اینها اشخاصی باشند که اسلامی باشند و متعهد به اسلام باشند و بدانند که اگر چنانچه ما در یک جایی از این جاها رو به شکست برویم، کم کم این سرایت میکند شکست در جاهای دیگر و خدای نخواسته یک وقت میبینید که کشور ما به هم ریخته شده است، وضع مالی اش و وضع بانکی اش و وضع کشاورزی اش و وضعهای دیگرش، آن روز است که آنها به مقاصد خودشان میتوانند برسند. الآن که میبینید که همه با ما مخالف هستند، برای اینکه شماها می خواهید اسلامی عمل بکنید. کشور شما میخواهد اسلامی عمل بکند، و آنها این را مخالف با مقاصد خودشان میدانند. معنی حذف ربا به معنایی است که اگر توسعه پیدا کند و از ایران به جاهای دیگر برود بانکدارها و آنهایی که میخواهند مالهای مردم را بخورند و از بین ببرند، آنها دستشان کوتاه میشود و لهذا با یک همچو رویهای مخالفند.

منبع: صحیفۀ امام، جلد ۱۸، سخنرانی در دیدار با جمعی از مسئولین اقتصادی کشور: نمازی (وزیر امور اقتصادی و دارایی) ـ عباسعلی زالی (وزیر کشاورزی) ـ بیژن زنگنه (وزیر جهاد سازندگی) ـ محسن نوربخش (رئیس کل بانک مرکزی)، گروهی از کارکنان وزارت امور اقتصادی و دارایی و بانکها و کشاورزان نمونه سراسر کشور، بدون تاریخ.

گردآوری: وهاب قلیچمنبع: پورتال بانکداری اسلامی

-

گزارش وضعیت بازار سرمایه در اردیبهشت ماه 1397

در اردیبهشت ماه 1397، ارزش بازار سهام در بورس تهران و فرابورس ایران به مقدار 5.256.613 میلیارد ریال رسید که نسبت به ماه قبل 0.75 درصد کاهش داشته است.

حجم معاملات در بازار اول بورس اوراق بهادار تهران در پایان معاملات اردیبهشتماه 97 با افزایش 119 درصدی همراه بوده است. همچنین در پایان این ماه حجم معاملات در بازار دوم بورس اوراق بهادار تهران با 203.77 درصد افزایش نسبت به ماه قبل به 8،491،419 هزار سهم رسیده است.

شاخصهای کل بورس تهران و فرابورس ایران در پایان اردیبهشت ماه 97 به ترتیب برابر 95.227 و 1107 واحد هستند که به ترتیب 0.3- و 4+ درصد تغییر را نسبت به ماه قبل نشان می دهند.

ارزش معاملات اشخاص حقوقی از کل ارزش معاملات انجامشده در اردیبهشت ماه 97، با 153 درصد افزایش نسبت به فروردین¬ماه 96 به 84.815 میلیارد ریال رسید. این در حالی است که ارزش معاملات اشخاص حقیقی در پایان این ماه 67 درصد افزایش داشته است.

در اردیبهشت ماه 1397، یک مورد از اوراق بدهی به ارزش 500 میلیارد ریال سررسید شد و 4 اوراق با ناشر غیردولتی شامل 2 مورد اوراق سلف موازی استاندارد و 2 مورد اوراق اجاره مجموعاً به ارزش 10.620 میلیارد ریال منتشر شده است. همچنین مانده اوراق بدهی منتشره در پایان اردیبهشت ماه 97 به 723.735 میلیارد ریال رسید که در مقایسه با پایان فروردین ماه 97، 1.4 درصد افزایش داشته است.

قیمت نفت خام پس از افزایش 9.6 درصدی قیمت در پایان فروردین ماه 97 و رسیدن به قیمت 69.39 دلار در هر بشکه، در پایان اردیبهشت ماه 97 نیز با رشد 9.8 درصدی، به قیمت 76.21 دلار در هر بشکه رسید. این در حالی است که قیمت نفت خام نسبت به ابتدای سال 1396 رشد 54.4 درصدی را نشان می دهد.برای دریافت این گزارش اینجا کلیک نمایید.

منبع: مرکز پژوهش، توسعه و مطالعات اسلامی سازمان بورس و اوراق بهادار

-

فراخوان مقاله چهارمین همایش مالی اسلامی منتشر شد.

انجمن مالی اسلامی ایران، فراخوان چهارمین همایش مالی اسلامی ایران را منتشر کرد.

بر اساس تصمیمات هیئت مدیره انجمن مالی اسلامی ایران، چهارمین همایش مالی اسلامی در آذر ماه 97 برگزار خواهد شد.

انجمن مالی اسلامی ایران قصد دارد پس از برگزاری موفق سه دوره از سلسله همایش های مالی اسلامی ایران در دی ماه 94 ، دی ماه 95 و آذر ماه 96 چهارمین همایش مالی اسلامی را با همکاری مراکز دانشگاهی و حوزوی، بانک ها، بیمه ها و ارکان بازار سرمایه کشور در آذر ماه 97 برگزار نماید.

در این همایش پژوهشگران به ارائه آخرین دستاوردهای خود در حوزه ی مالی اسلامی از منظر بانک، بیمه و بورس خواهند پرداخت و همچنین مسئولین ارشد اقتصادی نظام مقدس جمهوری اسلامی ایران سخنرانی می نمایند.

محور های همایش:

نقش نهاد های مالی اسلامی در ثبات اقتصادی

نقش نهاد های مالی اسلامی در حفظ ارزش پول ملی و کنترل تورم ارزی

آسیب شناسی نهاد های مالی اسلامی در ثبات اقتصادی

امکان سنجی و طراحی نهاد های مالی اسلامی جدید در راستای نیازهای جامعه

نقش نهاد های مالی اسلامی در فینتک ها در حوزه های دانش بنیان

تاریخ های مهممهلت ارسال چکیده مقالات: 10 مهر ماه 97

مهلت ارسال مقاله کامل: 30 مهر ماه 97دبیرخانه اجرایی همایش:

- نشانی: تهران، بزرگراه چمران، پل مدیریت، بالاتر از اداره پست، پلاک 10، انجمن مالی اسلامی ایران

- شماره تماس: 09380702226

- سایت همایش www.ciif.ir

- فاکس: 43851627

- سایت انجمن مالی اسلامی ایران: www.iaif.ir

- ایمیل: این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید این آدرس ایمیل توسط spambots حفاظت می شود. برای دیدن شما نیاز به جاوا اسکریپت دارید

-

دوگام تا معجزه رقابت در بانکداری اسلامی

معجزه «رقابت» در بانکداری اسلامی، نه تنها برای نظام یکپارچه بانکداری ایران غیرممکن و دور از دسترس نیست، بلکه هدفی سهلالوصول است که تنها نیاز به برنامهریزی و راهبری بانک مرکزی دارد.

رقابت بنمایه زندگی است و به اندازه تاریخ سپیدموی بشریت، قدمت دارد. بزرگی میگوید: «رقابت همیشه باعث پیشرفت تو میشود، حتی اگر رقیبت پیروز شود».

امروزه واژه «رقابت» به دفتر مهمترین و موثرترین کلیدواژههای اقتصاد راه یافته و نقش بیبدیلی در کارآمدی، پیشرفت و توسعه صنایع ایفا میکند. تجربه بانکداری اسلامی نشانگر این واقعیت است که این حوزه نیز همانند سایر حوزههای پولی و بانکی بهرههای بسیاری از رقابت برده و در تلاش با رقبا خود را به مرزهای موفقیت نزدیکتر کرده است.

بانکداری کشورهای اسلامی با بکارگیری نظام دوگانه (Dual System) (استفاده همزمان از بانکداری متعارف و بانکداری اسلامی) سعی داشته تا همواره انگیزه تلاش در عرصه رقابت را در بین بانکهای اسلامی زنده نگه دارد.

در یک نظام بانکداری دوگانه، وجه ممیز بانکهای اسلامی با بانکهای متعارف، عملیات اسلامی آنان است و چنانچه در این حوزه کوتاهی داشته باشند عملا فلسفه وجودی خود را از دست میدهند و بازار مشتریان را به رقبای خود واگذار میکنند. از اینرو همواره تلاش بانکهای اسلامی در نظام بانکداری دوگانه بر آن بوده است که در رقابت با بانکهای متعارف، مزیت نسبی خود را حفظ کنند.

با توجه به حاکمیت اسلام بر نظام اقتصادی کشور امکان استفاده از نظام دوگانه و اعطای جواز فعالیت بانکداری متعارف (ربوی) در کشور مقدور نیست که البته با توجه به مبانی فکری و عقیدتی اسلام و حرمت شدید ربا، عملیسازی این پیشنهاد نیز به هیچ نحو قابل توصیه نمیباشد. بنابراین از سال ۱۳۶۳ نظام یکپارچه به عنوان الگوی بانکداری اسلامی در نظام بانکی کشور به اجرا درآمده است و تا به امروز ادامه داشته است.

نکته حائز اهمیت آن است که بانکداری اسلامی فقط به اسلامی کردن قوانین و مقررات بانکی خلاصه و محدود نمیشود؛ بلکه دقت در عرصه اجرای قوانین، وظیفهای است که همواره بر دوش نظام اجرایی بانکداری کشور سنگینی میکند و تا امر بانکداری اسلامی در صحنه «اجرا» به نحو جامع و کامل موفق نباشد، سخت میتوان رضایت فقها و متدینین جامعه اسلامی را کسب شده فرض نمود.

بیان این نکته از این حیث است که تصور نشود تصویب قانون عملیات بانکی بدون ربا بهتنهایی به منزله تحقق بانکداری اسلامی در کشور است؛ بلکه برای رسیدن به این سرمنزل مقصود، اقدامات اجرایی و نظارتی زیادی لازم میباشد.

حال سوال این است که آیا صرفنظر کردن از نظام دوگانه به معنای چشمپوشی بر عنصر مفید و سازنده «رقابت» است؟ آیا پیادهسازی الگوی یکپارچه بانکداری اسلامی به معنای بسته شدن باب «رقابت» است؟ آیا نمیتوان نظام بانکی کشور را جهت بهرهگیری از مزایای بانکداری اسلامی با معجزه «رقابت» یاری رساند؟

به نظر نگارنده معجزه «رقابت» در بانکداری اسلامی، نه تنها برای نظام یکپارچه بانکداری ایران غیرممکن و دور از دسترس نیست بلکه هدفی سهلالوصول است که تنها نیاز به «برنامهریزی و راهبری بانک مرکزی» دارد. این برنامهریزی و راهبری در دو گام عملیاتی قابل پیشبینی است:

گام اول : ارزیابی و رتبهبندی بانکهای کشور از حیث شاخصهای بانکداری اسلامی همچون «دوری از شبهات ربا»، «دوری از صوریسازی قراردادها»، «رعایت حقوق ذینفعان»، «رعایت مقتضای عقود در تدوین و اجرای قراردادهای بانکی»، «فعالسازی نهاد نظارت شرعی»، «آموزش و فرهنگسازی»، «عدالتمحوری و اخلاقمداری» و مباحثی از این دست است.

این رتبهبندی که مسلما با توجه به ظرفیت و امکانات متفاوت بانکها قابل تعدیل و ضریبدهی است به بانک مرکزی کمک میکند تا با روشی علمی و مستند، بانکهای کشور را از حیث اهتمام به اجرای اصول بانکداری اسلامی، بهتر و دقیقتر شناسایی و ردهبندی کند.

گام دوم : استفاده از ابزارهای انگیزشی برای ترغیب بانکها به رقابت است. این ابزارهای انگیزشی در دو شاخه «ابزارهای تشویقی و حمایتی» و «ابزارهای تنبیهی و بازدارنده» قابل تقسیمبندی است.

به عبارتی حاکمیت قادر است با بهره بردن از ابزارهای انگیزشی به تشویق بانکهای با رتبههای برتر و تنبیه بانکهای با رتبههای ضعیفتر اقدام کند. با توجه به مقام و نقش گسترده نهاد حاکمیت در نظام بانکی کشور، فضاهای بسیاری را میتوان برای استفاده از ابزارهای انگیزشی تصور نمود. از جمله این فضاها میتوان به موارد ذیل اشاره داشت:

تغییر در نحوه خدماتدهی مربوط به نظام پرداخت و اتصال بانک به شبکه بانکی همچون سامانه چکاوک، ساتنا، پایا، صدور ضمانتنامه و گشایش اعتبارات اسنادی و غیره.

تغییر در نرخهای خط اعتباری، اضافه برداشت، ذخایر قانونی، حقالوکاله، سپردهگذاری، تسهیلاتدهی و غیره.

تغییر در شرایط جذب سپرده و یا اعطای تسهیلات از جمله امکان استفاده از صکوک بانکی.

تغییر در نحوه و میزان جوازدهی تاسیس شعب بانکی جدید.

تغییر در نحوه و میزان مالیات موظف پرداختی در زمینههای سود بنگاهداری، سود سهام، عایدی املاک غیرمنقول مازاد و غیره (استفاده از ابزار مالیاتی برای ساماندهی رفتار بانکها در ماده ۱۷ قانون رفع موانع تولید رقابتپذیر و ارتقای نظام مالی کشور پیشبینی شده است).

تغییر در نحوه توزیع سود، پاداش و مزایای دورهای.

تغییر در نحوه و میزان واگذاری سهامهای تحت تملک یا اموال مازاد.

اعطای تشویقنامه و یا تذکر کتبی به مدیران متصدی.

استفاده از ابزارهای انتظامی و کیفری.

به هر تقدیر این امکان برای حاکمیت وجود دارد تا با اقدامات تشویقی و یا تنبیهی، متناسب با بانک مدنظر، در فضاهای فوق به نحو انبساطی یا انقباضی رفتار نماید. تجربه نشان داده است که آحاد مردم نسبت به میزان اهتمام بانکهای کشور در رعایت موازین اسلامی حساسیت قابل توجهی داشته و اقبال بیشتری به بانکهای موفقتر در این حوزه نشان میدهند.

این نکتهای است که اهمیت و حساسیت ماموریت بانک مرکزی در رتبهبندی بانکها را بیش از پیش نشان میدهد و انگیزهای مضاعف نزد بانکها جهت رقابت بهتر ایجاد میسازد.

جمعبندی آنکه به نظر میرسد استفاده از دو گام «رتبهبندی بانکها بر حسب رعایت موازین اسلامی» و «استفاده از ابزارهای انگیزشی متناسب با نتایج رتبهبندی» قادر خواهد بود به مرور زمان معجزه رقابت را نمایان سازد و بانکهای کشور را در کسب رتبههای برتر و بهرهگیری بیشتر از برکات بانکداری اسلامی یاری رساند. باید باور داشت که رقابت همیشه باعث پیشرفت میشود، حتی اگر رقیب، پیروز این میدان باشد!منبع: ایبنا

-

جمعبندی دیدگاه کمیته فقهی درباره تأمین مالی مبتنی بر دو قرارداد اختیار معامله

مجید پیره، جزئیات برگزاری جلسه کمیته فقهی سازمان بورس و اوراق بهادار و مصوبات آن را تشریح کرد.

مجید پیره، دبیر کمیته فقهی سازمان بورس و اوراق بهادار، در گفتوگو با ایکنا، به تشریح جزئیات برگزاری جلسه کمیته فقهی این سازمان پرداخت و اظهار کرد: در این جلسه ادامه موضوع طرح تأمین مالی مبتنی بر دو قرارداد اختیار معامله مورد بحث و بررسی قرار گرفت.

وی ادامه داد: در این جلسه، چنین جمعبندی شد که ملاحظاتی که قبلا در کمیته فقهی در خصوص این طرح تأمین مالی مطرح کرده بود همچنان باید در تدوین دستورالعملها و رویههای اجرایی مد نظر قرار گیرد و کمیته فقهی بر اجرای آن در رویههای اجرایی تأکید کرد.

پیره افزود: همچنین کمیته فقهی در بررسی خود این نکته را هم مورد تأکید قرار داد که باید رویه صدور مجوز برای این قالب تأمین مالی به گونهای باشد که با بررسیهای موردی، به گونهای مجوز صادر شود که احتمال عدم اعمال یک یا هر دو قراردادهای اختیار معامله از نظر کارشناسان بازار قابل توجه باشد. به عبارتی دیگر برای هر سهم روند تغییرات قیمتی متفاوت از سهم دیگر در نظر قرار گیرد.

دبیر کمیته فقهی سازمان بورس یادآور شد: از دیگر نکاتی که در جلسه قبل مورد تأکید قرار گرفت موضوع فراهم ساختن امکان معامله دارایی پایه در این طرح تأمین مالی بود. در اینجا بر این نکته تأکید شد که در صورتی که دارایی پایه در این طرح امکان معامله داشته باشد، میتواند از فضای معاملات بیع العینه دور شود و نقطهای که مدنظر کمیته فقهی بود رعایت شود.

پیره در پایان عنوان کرد: این موضوع در جلسه اخیر کمیته فقهی به جمعبندی رسید و قرار شد مصوبه کمیته فقهی بر این مبنا تهیه شده و متعاقبا امضاء و ابلاغ شود.

منبع: ایبنا

-

تقویت ثبات مالی با توسعه بازار اوراق ارزی

توسعه بازار اوراق ارزی با کمک به مدیریت بهتر عرضه و تقاضای ارز، موجب کاهش التهابات ارزی و تقویت ثبات مالی میشود.

از جمله چالشهای مهم طی سالیان گذشته که ثبات مالی کشور را تهدید کرده، نوسانهای غیرعادی نرخ ارز و پیدایش قیمتهای هیجانی و کاذب در برخی مقاطع زمانی در این بازار بوده است. در واقع تکانههای ارزی یکی از دلایل اصلی آسیبپذیری مالی به ویژه در کشورهای در حال توسعه بوده است. مواردی همچون تغییر نرخ سود بانکی، افزایش نرخ تورم، انباشت نقدینگی و... در جانب تقاضا و مواردی مانند کاهش درآمدهای نفتی، انگیزه دولت برای جبران کسری بودجه و .... در جانب عرضه از جمله عوامل اثرگذار در تغییرات ناگهانی نرخ ارز محسوب میشود. از اینرو استفاده از سازکارهایی که بتواند از بروز التهابات ناگهانی در این بازار جلوگیری و امکان مدیریت بهتر عرضه و تقاضای بازار را فراهم سازد، ضروری به نظر میرسد و میتواند در راستای تقویت ثبات مالی کشور مفید واقع شود. از جمله این سازکارها توسعه بازار اوراق ارزی قابل انتشار در داخل و خارج از کشور است.

اوراق قرضه بینالمللی در حال حاضر بر حسب ارزهای جهانروا در گستره وسیعی از کشورها و بازارهای مالی توسط دولتها، موسسات مالی و شرکتهای گوناگون با اهدافی همچون تامین مالی، سرمایهگذاری، مدیریت ریسک و کمک به ثبات مالی منتشر میشود. ولی به دلیل عدم انطباق این اوراق با ضوابط شرعی، کشورهای اسلامی از انتشار صکوک بینالمللی به عنوان جایگزین این اوراق استفاده کردهاند. بازار صکوک بینالمللی طی سالیان گذشته رشد چشمگیری داشته است. بهگونهای که از آغاز سال ۲۰۰۱ تا پایان سال ۲۰۱۷ حدود ۲۱۹ میلیارد دلار صکوک بینالمللی توسط ناشران اسلامی و غیراسلامی منتشر شده و در این میان بیشترین حجم منتشر شده مربوط به سال ۲۰۱۷ با رقم حدود ۳۷ میلیارد دلار بوده که البته بخش عمده آن توسط دولتها و موسسات شبهدولتی منتشر شده است. همچنین سهم صکوک بینالمللی نسبت به کل صکوک منتشر شده (داخلی و بینالمللی) از حدود ۸ درصد در سال ۲۰۱۰ به حدود ۴۷ درصد در سال ۲۰۱۷ رسیده که حاکی از رشد شتابان این بازار است.

انتشار اوراق ارزی چه در بازار داخلی و چه در بازار بینالمللی، در کنار سایر راهکارها میتواند به مدیریت بهتر عرضه و تقاضای ارز کمک کند. برای مثال زمانی که دولت با کمبود منابع ارزی روبهرو میشود با انتشار این اوراق، ضمن اینکه میتواند ذخایر ارزی خود را افزایش دهد، از فشار تقاضا برای ارز نقدی (به دلیل جایگزینی خرید اوراق ارزی به جای ارز نقدی) و بروز تکانههای غیرعادی در این بازار میکاهد. همچنین در صورت لزوم میتواند با بازخرید بخشی از اوراق ارزی که پیشتر منتشر شده، وجوه ارزی مازاد را به بازار تزریق کند. در واقع توسعه بازار اوراق ارزی میتواند از راههایی همچون برآورده کردن نیازهای ارزی، برنامهریزی بهتر منابع و مصارف ارزی و جذب نقدینگی سرگردان در بازارهای گوناگون موجب کاهش التهابات ارزی شود و در نتیجه زمینه ایجاد و تقویت ثبات مالی را فراهم سازد. در این راستا توجه به نکات ذیل به منظور استفاده بهتر از ظرفیت اوراق ارزی در جهت تقویت ثبات مالی ضروری به نظر میرسد:

- اهمیت اطمینان در فضای سرمایهگذاری و جلوگیری از تکانههای شدید ارزی بر کسی پوشیده نیست و یکی از عوامل مهم در جذب سرمایههای خارجی به شمار میآید. از این رو استفاده از راهکارهایی همچون انتشار اوراق ارزی به منظور فراهم کردن امکان برنامهریزی برای فعالان اقتصادی و کاهش آسیبپذیری در برابر نوسانهای احتمالی نرخ ارز، باید در دستور کار جدی دولت و بانک مرکزی قرار گیرد.

- یکی از مواردی که در رابطه با افزایش نرخ ارز مطرح میشود، مداخله احتمالی دولت در نرخ ارز به منظور جبران کسری بودجه است. انتشار اوراق ارزی موجب میشود تا ضمن برنامهریزی دقیقتر برای شناسایی بدهیهای دولتی و تسویه به موقع آنها، انگیزه دولت برای پوشش کسری بودجه از طریق مداخله در نرخ ارز کاهش یابد و زمینه مناسبتری برای تقویت ثبات مالی فراهم شود.

- شرکتها و نهادهای مختلف به ویژه آنهایی که منابع و مصارف ارزی قابل توجهی دارند، میتوانند به عنوان ناشر در بازار اوراق ارزی فعالیت کنند و ضمن رفع نیازهای ارزی، وجهه و اعتبار بینالمللی خود را نیز افزایش دهند. شایان ذکر است در بیشتر کشورهای فعال در بازار صکوک بینالمللی، بانکها نقش برجستهای دارند و به ویژه با هدف تقویت کفایت سرمایه خود از اوراق ارزی استفاده میکنند. در این راستا بانکهای ایرانی نیز میتوانند در کنار دولت به عنوان پیشران این بازار عمل نمایند و ضمن بهرهمندی از مزایای این بازار، به تقویت ثبات مالی کمک کنند.

- توسعه بازار اوراق ارزی با سررسیدهای گوناگون، میتواند نیازهای ارزی افراد و شرکتها را در افقهای زمانی مختلف پوشش دهد. از این رو مناسب است ساختارهای گوناگون کوتاهمدت، میانمدت و بلندمدت با بهرهگیری از ظرفیت عقود اسلامی برای اوراق ارزی طراحی و به کار گرفته شود. در این زمینه ساختارهای نوآورانهای در برخی کشورها طراحی و مورد استفاده قرار گرفته است.

در پایان لازم به ذکر است که مواردی همچون تحریمهای بینالمللی و کمبود زیرساختهایی مانند نظام رتبهبندی اعتباری، از جمله موانع انتشار اوراق ارزی به ویژه در سطح بینالمللی به شمار میآیند که میتوانند انتشار این اوراق را با مشکل مواجه سازند. در عین حال با فراهم کردن زیرساختها و برنامهریزی برای رفع موانع پیش رو، میتوان زمینه توسعه گستره و عمق بازار اوراق ارزی در کشور را فراهم ساخت.

منبع: خبرگزاری ایبِنا

-

بانکداری اسلامی در کشور امارات متحده عربی

ارزش کل داراییهای بانکداری اسلامی امارات متحده عربی در پایان سال ۲۰۱۶ به ۱۳۷ میلیارد دلار رسیده که نسبت به سال قبل رشد ۹ درصدی را تجربه نموده است.

کشور امارات متحده عربی از 7 شیخنشین تشکیل شده که دارای یک بانک مرکزی است، اما هر منطقه مالکیت محلی خود را دارد و از قوانین تجاری محلی خود استفاده میکند. اصول بانکداری اسلامی در کشور امارات بر اساس اصول قرآن و سنت بنا شده است. بانکداری اسلامی در امارات مشتمل بر بانکداری شعبهای، بانکداری مشارکتی، بانکداری خصوصی و بانکداری الکترونیک است که همواره سعی میکنند از فناوریهای نوین برای رضایت مشتریان استفاده نمایند.

در مجموع، امارات یکی از پیشروان منطقه خلیجفارس در زمینه بانکداری اسلامی است و هماکنون حدود ۱۰ بانک اسلامی و دو سازمان مالی اسلامی (به منظور حمایت مالی) در این کشور فعالیت میکنند. همچنین این کشور با همکاری بانک اسلامی امارات به تأسیس کرسیهای تخصصی مطالعات بانکداری اسلامی با هدف تقویت و توسعه مهارتهای دانشجویان و آینده شغلی آنان در حوزه خدمات مالی و بانکی به ویژه امور مالی ـ اسلامی اقدام نموده است.

بر اساس آمار و اطلاعات به دست آمده، ارزش کل داراییهای بانکداری اسلامی امارات متحده عربی در سال ۲۰۱۶ حدود ۱۳۷ میلیارد دلار میباشد که نسبت به سال قبل از رشد ۹ درصدی برخوردار بوده است. میزان سود خالص آن نیز برابر ۲ میلیارد دلار و میزان سپردهگذاری در پایان سال 201۶، بالغ بر ۱۰۵ میلیارد دلار ثبت گردید که نسبت به دوره مشابه سال ۲۰۱۵، ۸ درصد رشد را نشان میدهد. میزان تسهیلات اعطایی بانک مذکور نیز از سال ۲۰۱۳ تا ۲۰۱۶، ۱٫۵ برابر شده و به ۸۸ میلیارد دلار افزایش یافته است.

در ارتباط با نسبتهای مالی نیز بررسیهای نشان میدهد که نسبت بازده دارایی بانکها که بیانکننده استفاده مطلوب بانک از داراییهای خود است، به طور متوسط حدود ۱٫۵ درصد و بالاتر از سطح متوسط استاندارد جهانی (1 درصد) قرار دارد و نشان میدهد که دارایی بانک در سطح مناسب خود از نظر سودآوری میباشد.

علاقمندان می توانند جهت دریافت آخرین اطلاعات آماری بانکداری اسلامی در کشور امارات متحده عربی به این نشانی مراجعه نمایند.

منبع: پورتال بانکداری اسلامی