کنفرانسها و نشستهای علمی

انجمن مالی اسلامی ایران وبینار بینالمللی " توسعه بازارهای مالی اسلامی در جهان چند قطبی " را روز سهشنبه 23 فروردین ماه 1401 برگزار کرد.

در این وبینار که روز سهشنبه 23 فروردین برگزار گردید، دکتر جاناتان ارکانبراک: مدیر بخش مطالعات اسلامی و حقوق خاورمیانه در دانشگاه SOAS لندن به شرح موارد زیرپرداخت:

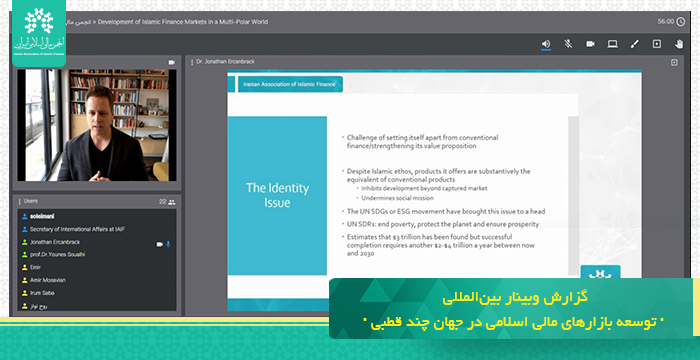

دکتر جاناتان ارکنبرک رییس بخش مطالعات اسلامی و حقوق خاورمیانه در دانشگاه SOAS لندن در ابتدای سخنرانی خود گفت: جدا کردن مالی اسلامی از امور مالی متعارف می تواند تقویت ارزش آن را به دنبال داشته باشد.از جمله چالش های مالی اسلامی آن است که با وجود ویژگی های اسلامی محصولاتی که ارائه میدهد اساساً معادل محصولات معمولی هستند که این امر باعث ایجاد مانع برای توسعه فراتر از بازار تصرف شده می شود ضمن اینکه رسالت اجتماعی را تضعیف می کند.

اهداف توسعه پایدا ر سازمان ملل متحد یا جنبش حاکمیت زیست محیطی، اجتماعی مسئله هویت مالی اسلامی را برجسته کرده است.

اهداف توسعه پایدار سازمان ملل در جهت پایان دادن به فقر, محافظت از از کره زمین و تضمین رفاه است.

وی افزود: بر آوردها حاکی از تزریق ۳ تریلیون دلار در جهت کسب این اهداف است اما تکمیل موفقیت آمیز آن نیازمند سالانه به 2 تا 4 تریلیون دلار دیگر از الان تا سال 2030 نیاز دارد.

مسائل مهم توسعه ای عمیقاً مسلمانان و کشورهای دارای اکثریت مسلمان را تحت تأثیر قرار می دهد.

برای مثال می توان به موارد زیر اشاره کرد:

40 درصد از فقرای جهان که با 1.25 دلار در روز یا کمتر زندگی می کنند در کشورهای سازمان همکاری اسلامی زندگی می کنند.

بلایای انسانی مرتبط با فجایع طبیعی و همچنین درگیری به طور نامتناسبی بر کشورهای عضو سازمان همکاری اسلامی تأثیر می گذارد.

30 درگیری از 50 درگیری در سال 2015 که در سراسر جهان در کشورهای سازمان همکاری اسلامی رخ داده است.

بیش از 68.5 میلیون نفر در سراسر جهان فقط از 5 کشور که اکثریت آنها مسلمان هستند به اجبار آواره شده اند.

این افراد آواره 68 درصد از پناهندگان تحت دستور سازمان ملل را تشکیل می دهند.

دکتر جاناتان ارکنبرک ادامه داد: هفتاد و یک درصد از افرادی که در سراسر جهان به کمک های بشردوستانه نیاز دارند در کشورهای عضو سازمان همکاری اسلامی زندگی می کنند.

این در حالی است که بانک جهانی، صندوق بین المللی پول و سازمان ملل متحد بر این باور هستند که تامین مالی اسلامی نقش بزرگی را ایفا کند.

وی در مورد رویکرد مالی اسلامی یا مالی اسلامی اجتماعی گفت: توافق گسترده ای مبنی بر اینکه امور مالی اسلامی می تواند نقش مهمی در تسهیل این نیازهای مالی ایفا کند وجود دارد.

اختلاف نظر در مورد چگونگی یا اینکه صنعت مالی اسلامی قبلاً اهداف توسعه پایدار را در متدولوژی های خود برای تولید خدمات و محصولات مالی ادغام کرده است یا خیر وجود دارد.

زکات، وقف و سایر اشکال صدقه از دیرباز وجود داشته است، اگرچه تأثیر آن به طور دقیق اندازه گیری نشده است. بحث تا حد زیادی بر چگونگی تعریف این صنعت و طرفداران آن از امور مالی اسلامی متمرکز است.

رییس بخش مطالعات اسلامی دانشگاه SOAS لندن گفت: آیا مالی اسلامی اهداف مالی اجتماعی را در بر می گیرد؟

تفاوت روش های شناسی بین مالی اسلامی و مالی اجتماعی وجود دارد که برخی از آنها عبارتند از:

در مالی اسلامی هیأت های شرعی به مشروعیت ابزارهای مالی و مقبولیت قراردادها بر اساس قوانین اسلامی توجه دارند.

فتواها به جای تأثیر و هدف تأمین مالی، بر حسابرسی شرعی و رعایت ساختار قانونی ابزارهای مالی تمرکز دارند.

اکثر متقاضیان تامین مالی از انواع پروژه هایی که قابل قبول و غیرقابل است آگاه هستند.

در عمل، اهدافی که از منابع مالی برای آن استفاده می شود عمدتاً به متقاضی مربوط می شود نه بانک یا هیئت شرعی.

دکتر ارکنبرک در مورد روش شناسی تامین مالی اجتماعی گفت: بیشتر بر اهدافی که بودجه برای آنها استفاده می شود متمرکز شده است.

تامین مالی که برای فعالیتهای طبقهبندیشده بهعنوان «اجتماعی» استفاده شود دلالت بر تأثیر گستردهتری دارد که به نفع جامعه باشد و نه صرفاً تأثیری که به نفع صاحبان شرکتهایی است که پروژههایشان تأمین مالی میشود (حداکثر کردن سود)

بانکهای تامین مالی اجتماعی تلاش در جهت اثرات خارجی مثبت و اثرات چند برابری مطلوب در گسترش اعتبار می کنند.

تامین مالی اجتماعی منحصرا به منفعت عمومی مشغول نیست، اما ترازنامهها مفهوم متفاوتی از منفعت عمومی را در مقایسه با بانکهای تجاری اسلامی و جریان اصلی نشان میدهند.

ارزیابی عملکرد تامین مالی اجتماعی نه تنها با استفاده از نسبت های مالی، بلکه با استفاده از شاخص های اجتماعی است.

وی ادامه داد: تامین مالی اجتماعی متناسب با اهداف توسعه پایدار است.

دیدگاه سنتی:

اکثر دانشگاهیان و متخصصین , اسلام و تحولات مدرن آن را از قبیل امور مالی اسلامی را ذاتاً اجتماعی می دانند.

نه تنها مالی اسلامی قادر به برآوردن اهداف توسعه پایدار است بلکه طبق تعریف، آن اهداف را در بر می گیرد و احتمالاً فراتر از این, اهداف را گسترش می دهد یعنی اهداف چند بعدی که به خدا و آخرت مربوط می شود.

نباید بین مالی اسلامی و مالی اجتماعی اسلامی تفکیک معنا شود.

مبانی اسلامی از شریعت سرچشمه می گیرد و بنابراین صنعتی که می خواهد خود را به این اصول سوق دهد لزوماً با اهداف اجتماعی سازگار است.

دکتر ارکنبرک افزود: نتیجه گرایان یا پراگمتیست ها:

صنعت مالی اسلامی باید فعالانه به دنبال تعریف خود به عنوان شکلی از مالی اجتماعی باشد.

مالی اسلامی باید شکل فراگیرتر و به طور گسترده بعنوان شکلی از تامین مالی پذیرفته شود.

مالی اسلامی می تواند جذابیت جهانی خود را در تعریف خود به عنوان شکلی از مالی اجتماعی گسترش دهد.

رویکرد قانونی، رشد ناشی از بدهی که به دنبال همسویی با اهداف توسعه پایدار نبوده را به حداقل میرساند.

در عمل تعداد بسیار کمی از نهادهای مالی اسلامی در حال حاضر از اهداف توسعه پایدار به عنوان بخشی از مدل کسب و کار خود استفاده میکنند، گرچه در ارتباط با راهاندازی اصول سازمان ملل برای بانکداری مسئولانه شتاب بیشتری در میان تعداد کمی از بانکهای اسلامی که با این ابتکار, عمل کنند وجود دارد.

رییس بخش مطالعات اسلامی و حقوق خاورمیانه دانشگاه سوآس گفت: مالی اسلامی یک نوع طرح تامین مالی است که نه تنها بر اساس قانون گرایی بلکه بر اساس ارزش های مرتبط با پایداری شکل می گیرد.

راه حل های قانونی :

مقاصد الشریعه به طور گسترده ابزاری است که با آن می توان این تغییر را تسهیل کرد.

از نظر تاریخی، طبقهبندیهای ضروری (دروره)، نیازها (حاجیات) و تجملات (تحسنیات) انجام شده است.

حوزههای اساسی «ضرورت» که برای حفظ و حراست ضروری تلقی میشوند عبارتند از دین/ایمان، جان/روح، نسل/فرزند، عقل/ذهن، مال/ثروت و شرافت.

مالی اسلامی می تواند از طریق مالی اجتماعی اسلامی محافظت و پایدار شود.

مالی اسلامی به طور سنتی عمدتاً از میراث قانونی اسلامی (فقه) و نه از منابع اصلی گرفته شده است.

مقاصد الشریعه گسترش یافت تا سه موقعیت جدید را در بر گیرد:

(1) مقاصد عام که شامل مراتب سه گانه وجوب است و مقاصد پیشنهادی جدید شامل عدالت و تسهیل.

(2) مقاصد خاص که به موضوع یا موضوع خاصی در شریعت اسلامی مربوط می شود.

(3) مقاصد جزئی که به منبع یا قضاوت خاصی اشاره دارد.

دکتر ارکانبرک در پایان گفت: بانک مرکزی مالزی (2018) چارچوب ارزیابی تاثیر سرمایه گذاری و تامین مالی واسطه گری مبتنی بر ارزش را با هدف ارائه نتایج شرعی از طریق اقدامات مالی که تأثیر مثبت و پایدار بر اقتصاد، جامعه و محیط زیست ایجاد می کند را پایه گذاری کرد.

این رویکرد, مالی اسلامی را تشویق میکند تا عناصری را که ارزشهای اهداف توسعه پایدار را منعکس میکنند, یکپارچه کند.

برچسبها

برای ارسال نظر وارد سایت شوید