به همت انجمن مالی اسلامی ایران، نهمین همایش مالی اسلامی با حضور جمعی از میهمانان داخلی و خارجی در روز ۱۴ اسفند ماه سال ۱۴۰۲ برگزار گردید.

به همت انجمن مالی اسلامی ایران، نهمین همایش مالی اسلامی با حضور جمعی از میهمانان داخلی و خارجی در روز ۱۴ اسفند ماه سال ۱۴۰۲ برگزار گردید. گزارش کامل این همایش به شرح زیر میباشد:

در ابتدای همایش، دکتر علی صالحآبادی رئیس انجمن مالی اسلامی ایران که از قطر و بصورت آنلاین، سخنران افتتاحیه بود، ضمن خوشامدگویی به حاضرین از حامیان داخلی و بینالمللی همایش تشکر نمود.

وی ضمن اشاره به موضوع همایش با عنوان توسعه صنعت مالی اسلامی با تاکید بر مهار تورم و رشد تولید مهمترین اقداماتی که در راستای برگزاری همایش انجام شده است را به شرح زیر بیان نمود:

• اخذ ISC بین المللی برای همایش با حمایت چهار دانشگاه داخلی (امام صادق (ع)، دانشگاه الزهرا (س)، دانشگاه جامع امام حسین (ع) و دانشگاه تهران) و همچنین نهادهای بینالمللی از جمله INCEIF و ISRA مالزی، سازمان حسابداری و حسابرسی موسسات مالی اسلامی AAOIFI، دانشگاه مینهج پاکستان و هیئت خدمات مالی اسلامی IFSB

• برنامه ریزی و برگزاری 6 پیشنشست داخلی و بینالمللی با حضور نخبگان، فعالان و مسئولین بازارهای مالی جهت بررسی محورهای همایش از ابعاد گونان و با دیدگاه های مختلف.

دکتر علی صالحآبادی گفت: 79 اثر در مجموع به دبیرخانه همایش ارسال شد كه شامل 45 مقاله، 15 رساله حرفهاي دوره DBA بازار سرمايه اسلامي، 5 رساله دكترا، 8 پايان نامه ارشد و 6 كتاب بود که پس از بررسی در کمیته علمی، برترین آثار جهت تقدیر در همایش انتخاب شده است. همچنین جایزه نهاد برتر مالی اسلامی نیز اهدا خواهد شد.

موسس انجمن مالی اسلامی ایران مهمترین اقدامات انجمن مالی اسلامی را اینگونه معرفی کرد:

• ایجاد پایگاه جامع مالی اسلامی در سایت انجمن شامل کتب، مقالات و نشریات، مصوبات کمیته فقهی بورس و بانک مرکزی، استفتائات مالی و ... به زبان فارسی و انگلیسی که در تلاش هستیم به زودی حالت تعاملی و دوطرف پیدا کند.

• برگزاری ۱ دوره MBA و 7 دوره DBA بازار سرمایه اسلامی (190دانشپذیر )با همکاری دانشگاه امام صادق ع، سازمان بورس و بانک رسالت.

• برگزاری ۴ دوره مدیریت سبد و دو دوره مدیریت حرفهای با حضور در مجموع 120 دانشپذیر.

• برگزاری 17 دوره فقه تخصصی مالی در رشته های مختلف بازار سرمایه، بازار پول، اقتصاد دولت، درس خارج شخصیت حقوقی و ... با همکاری موسسه فقهی اقتصادی طیبات ویژه طلاب و همچنین اعضای انجمن.

• همکاری در انتشار 12 نشریه علمی

• انعقاد تفاهم نامه با نهادهای بین المللی از جمله AAOIFI و اخذ نمایندگی در ایران جهت برگزاری آزمون های گواهی های نظارت شرعی، حسابداری و حسابرسی اسلامی و ....

• برگزاری نشست های تخصصی مالی اسلامی داخلی و بین المللی (15 جلسه در سال 1402)

• تاسیس کمیته هماندیشی بینالمللی و برگزاری ۲ دوره جلسات بینالمللی (۴ جلسه در دور اول و ۲ جلسه در دور دوم) با حضور فعالین مالی اسلامی از 10 کشور مختلف جهت شبکهسازی علمی به میزبانی انجمن.

• همکاری با سازمان بورس در برگزاری همایش بینالمللی ICM

دکتر صالحآبادی گفت: مجموعه این اقدامات و فعالیت اعضای محترم انجمن سبب شده است که این انجمن در پنج سال گذشته همواره رتبه A را در ارزیابی وزارت علوم کسب نماید و در سال 1401 نیز به عنوان انجمن برتر کشور در جشنواره بین المللی فارابی مورد تقدیر رئیس جمهور قرار بگیرد.

رئیس انجمن مالی اسلامی ایران در پایان سخنان خود ضمن تشکر از اعضای فعال انجمن گفت: از همه اعضای انجمن و حاضرین در جلسه تقاضا دارم در ارتقای جایگاه انجمن و توسعه و اعتلای دانش مالی اسلامی تلاش نمایند. همچنین تقاضا میکنم علاوه بر حضور در برنامههای بین المللی انجمن، جهت توسعه و به ثمر نشستن ارتباطات بینالمللی ما را یاری کنند.

بعد از سخنرانی دکتر صالح آبادی، دکتر خاندوزی وزیر محترم امور اقتصادی و دارایی مطالبی را بیان کرد که به شرح زیر میباشد:

وزیر امور اقتصادی و دارایی در نهمین همایش مالی اسلامی: جلسات و همایشهای انجمن مالی اسلامی میتواند در رکود پیش آمده در تحولات ابزارها و نهادهای مالی راهگشا باشد.

وزیر امور اقتصادی و دارایی در نهمین همایش مالی اسلامی با بیان اینکه در آستانه اجرای برنامه هفتم هستیم، گفت: اجرای برنامه هفتم توسعه کشور از یک ماه دیگر آغاز میشود و هر چه در برنامه ششم در موضوع بهرهوری، شمول مالی و عدالت اقتصادی کوتاهی کردیم واجب است که در برنامه هفتم این عقب افتادگیهایی که حاصل شده را جبران کنیم.

او ادامه داد: در ابتدای دهه ٩٠ عقب ماندگیهای کمی با کشورهای اسلامی در مباحث صنعت مالی داشتیم اما در سال ٢٠٢٣ در شاخصهای تامین مالی اسلامی رتبه سوم را داشتیم و با وجود چند سال رکود در تحولات، ابزارها و نهادها در حوزه صنعت مالی، جلسات و همایشهای انجمن مالی اسلامی میتواند گره گشا باشد.

وزیر اقتصاد با بیان اینکه به پیشنهادهای کاربردی انجمن مالی اسلامی نیاز داریم، گفت: پیشنهاد مشخص من این است که کارگروه مشترکی با حضور نمایندگانی مثل معاون وزارت اقتصاد، بانک مرکزی، بورس و سایر اضلاع که در تامین مالی حضور دارند با حضور نماینده انجمن را ایجاد کنیم که سیاستگذاری مبتنی بر پیشنهادات ارایه شده در این کارگروه باشد.

خاندوزی ادامه داد: تا اردیبهشت ماه سال آینده میتوانیم پیشنهادات سیاستی ارایه شده در همایش نهم مالی اسلامی را که در این کارگروه در سال اول برنامه هفتم مورد بررسی قرار گرفته بصورت سند منتشر کنیم تا ایدههای کارشناسی شده مورد اجرا قرار بگیرد و معتقدم کشور باید بیش تر از این ظرفیت نخبگانی انجمن مالی اسلامی استفاده کند.

همچنین در ادامه همایش، آیتالله مصباحی مقدم به سخنرانی پرداخت

رئیس شورای فقهی بانک مرکزی در نهمین همایش مالی اسلامی: صنعت مالی اسلامی مستقیماً در رشد تولید تاثیرگذار است و حداکثر منابع مالی اسلامی را به سمت تولید جهت میدهد.

حجتالاسلام دکتر غلامرضا مصباحی مقدم، رئیس کمیته فقهی سازمان بورس در نهمین همایش مالی اسلامی با محوریت توسعه صنعت مالی اسلامی با تاکید بر مهار تورم و رشد تولید، ضمن تقدیر از حضور وزیر اقتصاد و حمایت رئیس سازمان بورس از برگزاری این همایش، بیان کرد: در سالهای دورتر، در همه بخشها برنامههای پیشنهادی تامین مالی مبتنی بر فاینانس و برگرفته از نرخ بهره بود که در نهایت به سرانجام هم نمیرسید ولی بنده در همان زمان هم به تامین مالی اسلامی تاکید داشتم.

وی با اشاره به حضور در ٣ دوره از مجلس شورای اسلامی، گفت: در مجلس هفتم وقتی سخن از مالی اسلامی مطرح میشد، هیچ ابزار یا راهکاری برای مالی اسلامی وجود نداشت.

هر سال مبالغی (مثلاً ۲۰ یا ۳۰ میلیارد دلار) تامین مالی خارجی و فاینانس مصوب میشد که البته هرگز محقق نمیگردید. اما تامین مالی اسلامی، در داخل کشور و در مناسبات بینالمللی ما شرایط را تغییر داد. خرسندم که مالی اسلامی امروز با آنچه در اوایل انقلاب بسیار غریبانه مطرح میشد، بسیار متفاوت است.

مالی اسلامی امروز یک شجره طیبه رشد یافته و قدرتمند شده است که در سطح ملی و بین المللی در جریان است. همایشهایی که سازمان بورس با همکاری انجمن مالی اسلامی ایران تحت عنوان بازار سرمایه اسلامی برگزار میکند و از چندین کشور مختلف نیز در آن حضور پیدا میکنند، حکایت از رشد و بالندگی آن نهال نوپا دارد که امروز به درختی تنومند تبدیل شده است.

عضو مجمع تشخیص مصلحت نظام افزود: تا زمانی که مفروضات و مبانی را با کشور خودمان تطبیق ندهیم نمیتوانیم برداشت درستی از اقتصاد اسلامی داشته باشیم.

رئیس کمیته فقهی سازمان بورس با بیان اینکه منابع مالی باید به سمت کارهای تولیدی هدایت شود گفت: اگر این موضوع محقق شود از نشت منابع به سمت بورس بازی و سفته بازی جلوگیری میشود و در مهار تورم تاثیرگذار است. حقیقتاً ابزارهای مالی اسلامی در همین راستا عمل میکند.

او تصریح کرد: صنعت مالی اسلامی مستقیماً در رشد تولید اثرگذار است.

صنعت مالی اسلامی صنعتی است که مستقیماً در رشد تولید تاثیرگذار است و حداکثر منابع مالی اسلامی را به سمت تولید جهت میدهد. در این راستا ابزارهایی مانند اوراق گام برای کمک به زنجیره تولید، اوراق ودیعه برای کنترل تورم؛ اسناد خزانه اسلامی برای بازپرداخت بدهیهای مسجل دولت به بخشهای غیردولتی و نیز به عنوان ابزار بازار بین بانکی و همچنین بین بانکها و بانک مرکزی؛ قرارداد توافق بازخرید (ریپو) اسلامی برای اعمال سیاست بازار باز و مبادلات بین بانکی و جلوگیری از استقراض از بانک مرکزی به کار گرفته میشود.

ضمن اینکه شورای فقهی بانک مرکزی با تصویب امهال مطالبات غیرجاری موسسات اعتباری یکی از اشکالات اساسی و مهم شرعی در نظام بانکی را برطرف کرد.

مصباحی مقدم اظهار کرد: در حال حاضر ۲۷ ناظر شرعی در ۲۷ بانک کشور حضور پیدا کردهاند. حضور ناظران شرعی هم باعث شده آموزش بانکداری اسلامی در بین مدیران و کارکنان بانکها گسترش یابد و هم سبب شده طرحهایی که بانکها راهاندازی میکنند، مشمول نظارت ناظر قرار بگیرد و در مواردی که شبهه شرعی وجود دارد به شورای فقهی بانک مرکزی ارجاع داده میشود تا طرح مورد بررسی قرار گرفته و اصلاح و بازنگری شوند.

عضو هیئت موسس و هیئت مدیره انجمن مالی اسلامی ایران در خاتمه گفت: خوشحالم فعالیتهایی که در سالیان گذشته آغاز شده، رشد یافته تا نظام بانکی ما به سمت منطبق شدن بر شریعت اسلام حرکت کند.

انتظار امام راحل و مقام معظم رهبری این است که نظام ما یک نظام جامع و کامل باشد و امیدوارم این مهم خصوصا در بخش تامین مالی و بازار سرمایه و بازار پول محقق گردد.

در بخش پایانی سخنرانی میهمانان کلیدی، دکتر علی استاد هاشمی، رئیس کل بیمه مرکزی مطالبی را بیان کرد که به شرح زیر است:

رئیس کل بیمه مرکزی در نهمین همایش مالی اسلامی: با وجود آنکه صنعت بیمه ایران بالغ بر ۸۵ سال قدمت دارد، اما در این سالها نتوانسته متوازن با سایر بازارها رشد کند.

در ادامه این همایش دکتر علی استاد هاشمی، رئیس کل بیمه مرکزی بیان کرد: متاسفانه هنوز مالی اسلامی به عنوان یک رشته علمی که توانایی کار در صنعت مالی دنیا و ایران را دارد، در بین برخی اساتید مورد قبول نیست.

اینکه ما امروز از مالی اسلامی در اقتصاد جامعه استفاده میکنیم، ماحصل تلاشی است که پایه گذاران کمیته فقهی سازمان بورس و انجمن مالی اسلامی و سایر پژوهشگران این رشته داشتند و پاردایم فکری را تغییر داد.

او افزود: تعاریف مختلفی در مورد تورم وجود داشته و دوستان نگرشهای متفاوتی هم نسبت به این موضوع دارند.

به نظر میرسد در کشور ما همه انواع تورم و همه مسائلی که زمینه ساز ایجاد تورم بوده وجود داشته و شخصاً معتقدم ما بیشتر تورم ساختاری داریم. مهمترین نکته اینجاست که رشد نقدینگی بدون ورود به بخش واقعی اقتصاد، موجب تورم شده و اگر نتوان منابع حاصل از رشد نقدینگی را به سمت بخش مولد اقتصاد هدایت کرد و از طرف دیگر اگر بودجه کشور ناترازی داشته باشد (که در چهار دهه اخیر، تقریبا همواره این اتفاق رخ داده) به سمت تشدید تورم خواهیم رفت.

او تاکید بر اینکه در شرایط اقتصادی کنونی کشور باید به نحوی تامین مالی کرد که چندان وابسته به خارج از کشور نباشیم، گفت: راه برون رفت از این شرایط استفاده از ابزارهای تامین مالی بومیسازی شده است. اقتصاد کشور ما بیشتر پولمحور است و هر مقدار که بتوان ناترازی را از بین برد و اقتصاد را به سمت تامین مالی از سمت بازار سرمایه سوق داد، در مهار تورم موفقیت بیشتری حاصل خواهد شد. اما مادامی که ساختار اقتصادی کشور اصلاح نشود، ابزارها اثرگذاری لازم در مهار تورم را نخواهند داشت. ضمن اینکه معتقدم یکی از چالشهای اقتصادی ما اختلاف قیمتها در چه در مورد کالاهای خرد و چه در مورد کالاهای اقتصادی بوده و بورس کالا و ابزارهایی که در این بازار تعریف شده تاثیر شایانی در کشف قیمتها و رفع این چالش داشتهاند.

رئیس کل بیمه مرکزی در ادامه اظهار کرد: سه رکن بازار مالی هر کشور، بازار سرمایه و بازار پول و بازار بیمه است. اما در کشور ما صنعت بیمه متناسب با دو بازار دیگر رشد نکرده و با وجود آنکه صنعت بیمه ایران بالغ بر ۸۵ سال قدمت دارد، اما در این سالها این صنعت نتوانسته متوازن با سایر بازارها رشد کند. در صنعت بیمه در تلاشیم ارتباط محکم و موثقی بین صنعت بیمه با بازار پول و بازار سرمایه ایجاد شود. طراحی و توسعه ابزارهای بین "بورس و بیمه" و "بانک و بیمه"، قطعاً میتواند به رشد اقتصاد واقعی کمک کند.

او افزود: ما در صنعت بیمه دو کار به صورت همزمان انجام میدهیم.

اقدام اول، بیمه اموال و اعتبار اشخاص است که سعی میکنیم محصولات مختلف متناسب با رشتههای متعدد طراحی شود تا پاسخگوی تمام نیازهای بیمهای اشخاص باشد و ریسک هر نوع فعالیتی را در بازار پوشش دهد.

به صورت متداول، شرکتهای بیمه بخشی از ریسک را متقبل شده و بخشی را هم به بیمههای اتکایی یا بیمههای بزرگ بینالمللی واگذار میکنند. کار بزرگی که در صنعت بیمه کشور ما انجام شده، این است که با استفاده از توان داخلی، تمامی صنایع بزرگ کشور از پوشش بیمهای برخوردارند و تمامی نیروگاهها، پالایشگاهها و شرکتهای بزرگ تولیدی در کشور ما تحت پوشش بیمه قرار دارند.

همچنین تاسیس شرکت بیمه فراگیر اتکایی هم در حال پیگیری است. در نظر داریم تمامی صنایع کشور سهامدار این شرکت بیمه اتکایی شوند و این شرکت بیمه اتکایی فراگیر ما به جای آنکه ریسک را فقط در صنعت بیمه نگهداری کند، ریسک را جمع کرده و در بازار سرمایه و صنایع نیز پخش کند.

استاد هاشمی ادامه داد: کار دیگر، استفاده از ابزارهای نوین بازار سرمایه است.

اوراقی طراحی شده که چهار شرکت بیمه هم مجوز آن را گرفتند و امیدواریم این ابزارهای مشترک بین بازار سرمایه و صنعت بیمه گسترش یابد.

به صورت مداوم، جلساتی را هم با دوستان در سازمان بورس برگزار کردهایم و از همین جا از تمامی اندیشمندان در حوزه بازار سرمایه دعوت میکنیم به حوزه طراحی ابزارهای جدیدی که بتواند بین صنعت بیمه و بازار سرمایه و نیز صنعت بیمه و بانکها ارتباط برقرار کند، ورود کنند.

اقدام دوم، این است که حق بیمههایی که به صورت معمول از بیمهگزاران دریافت میشود، از طریق ابزارهای خاصی که تعریف میشوند، سرمایهگذاری شوند.

این اقدام تاثیر قابل توجهی در مهار تورم خواهد داشت؛ چرا که میتوان سرمایهگذاریها را به سمت بخش مولد اقتصاد هدایت کرد.

همچنین بیمههای عمر را به صندوقهای طلا متصل کردیم و شرایطی فراهم کردیم که شرکتهای بیمه ملزم شوند در دانش بنیانها هم سرمایهگذاری کنند.

بعد از سخنرانی میهمانان کلیدی، پنل تخصصی نهمین همایش مالی اسلامی با موضوع توسعه صنعت مالی اسلامی با تاکید بر مهار تورم و رشد تولید برگزار شد. دکتر سید علی حسینی عضو هیئت مدیره انجمن، دکتر سید علی روحانی، معاون سیاستگذاری اقتصادی وزارت اقتصاد، دکتر حسین میثمی، دبیر شورای فقهی بانک مرکزی، دکتر رهنمای رودپشتی، دبیرکل انجمن مهندسی مالی و دکتر تقی نتاج عضو هیئت امناء صندوق توسعهملی اعضای این پنل تخصصی بودند.

دکتر سید علی حسینی، عضو هیات مدیره انجمن و دبیر پنل تخصصی توسعه صنعت مالی اسلامی با تاکید بر مهار تورم و رشد تولید، بیان کرد: هدف ما از برگزاری این همایشها و نشستها و پنلهای تخصصی، کمک به اقتصاد کشور است. باید دید تا چه حد توانستهایم به شعارهایی که ذیل مفهوم مهار تورم و رشد تولید مطرح کردهایم، جامه عمل بپوشانیم. آیا مالی اسلامی توانسته به تحقق عدالت اسلامی و ارتقای جایگاه اقتصادی اقشار فرودست کمک کند؟

او تصریح کرد: یکی از مهمترین سرمایههای کشور ما بازار سرمایه است و باید به خوبی از آن صیانت کرد.

فریدون رهنمای رودپشتی، دبیرکل انجمن مهندسی مالی در اولین بخش از این پنل تخصصی در پاسخ به این سوال که "مدیریت نرخ سود اوراق بهادار اسلامی، چگونه بر نرخ بهره و اعمال سیاستهای پولی بانک مرکزی تاثیرگذار است؟" گفت: وقتی از مدیریت نرخ سود و بهره صحبت میکنیم یکی از مشکلات ما این است که هنوز دیدگاه یکسانی در این مورد وجود ندارد و سیاستگذاران و سرمایهگذاران و بنگاههای اقتصادی، هر یک نگاه متفاوتی نسبت به نرخ سود و بهره دارند. بنابراین، اولین گام این است که نگاه یکسانی از این مفهوم ایجاد کنیم تا مشکلات کمتری شاهد باشیم.

ابزار مهم اقتصاد در حوزه سیاست پولی، نرخ بهره است، باید ظرفیتهای اقتصادی کشور و نیازهای واقعی توسعه کسب و کارها را بشناسیم. نمیتوان به این موضوع نگاه صفر و یکی داشت و به بهانه مهار تورم، دسترسی بنگاههای اقتصادی به تامین مالی را صفر کرد. نرخ سود در اقتصاد ما خود عاملی برای ایجاد تورم است.

قیمت تمام شده پول در حسابداری متاثر از نرخ بهره است. در فرایند حکمرانی اقتصادی باید تعریف واضحی از این موارد داشت تا سیاستگذار بتواند نرخ سود متعارف و متناسبی را برای تنظیمگری بین دو بخش تعیین کند که هم تورم تشدید نشود و هم بنگاههای اقتصادی دچار رکود نشود.

او افزود: وقتی قصد تعیین نرخ بهره در بخش سیاست پولی را داریم، باید به چند فاکتور حجم پول، ظرفیت سرمایهگذاری در اقتصاد و شیوههای متعارف کسب و کار توجه داشت. تردید دارم نرخ بهرهای که در اقتصاد ما تعریف شده به سلامت منتج شده باشد و گواه این ادعا، ناترازی بانکهاست. باید نگاهی دوسویه داشت و طوری عمل کرد که هم به مهار تورم کمک شود و هم بنگاههای اقتصادی دچار رکود نشوند.

نکته دیگر اینجاست که بین بخش سیاست پولی و بخش سیاست مالی ما همگرایی وجود ندارد و این عدم همگرایی و فاصله، خود منتج به تشدید تورم شده است. در بخش سیاست پولی یعنی تعیین نرخ بهره باید به بخش سیاست مالی هم توجه داشت. هر چقدر این دو بخش به هم نزدیک شوند نتیجه بهتری حاصل خواهد شد. پیامد توجه به بخش مالی اقتصاد، افزایش سرمایهگذاری و ایجاد اشتغال است.

رهنمای رودپشتی تصریح کرد: رونق مالی نیازمند منابع مالی است و افزایش منابع مالی خود میتواند منجر به تشدید تورم شود. ما از سیاستگذار اقتصادی انتظار ظرفیتسازی در اقتصاد را داریم. ظرفیت سازی در اقتصاد به معنای سرمایهگذاری و رونق تولید است. سیاستهای اقتصادی ما غیرتولیدی است. همه دغدغه ما باید بخش واقعی اقتصاد باشد تا به سلامت شریعت و حلالیت برسیم.

غلامحسن تقی نتاج، عضو هیئت امناء صندوق توسعه ملی در این پنل تخصصی در پاسخ به این سوال که "با توجه به آنکه خلق پول بانکی در ایجاد تورم موثر است، دیدگاه نظام مالی اسلامی نسبت به خلق پول بانکی چیست؟

آیا محدودیت یا الزامی وجود دارد یا خیر؟" گفت: اگر پژوهشی با رویکرد تاریخی در حجم نقدینگی کشور صورت بگیرد، مشاهده خواهید کرد که در سال ۱۳۵۷ با حجم نقدینگی حدود ۲۷۰ میلیارد تومانی مواجه بودهایم که امروز به نزدیک ۸ هزار هزار میلیارد تومان رسیده است.

سوال کلیدی مقام معظم رهبری در سال ۱۳۹۴ از هیئت دولت این بود که چرا نقدینگی که ذاتاً کار آن روانسازی اقتصاد است، موجب روانسازی اقتصاد ما نشده؟ پاسخ این سوال در وجود نقدینگی ناسالم در اقتصاد ایران است.

به تمامی مجموعههای اقتصادی کشور و در صدر آنها وزارت اقتصاد و وزارت صمت، توصیه میکنم نقدینگی ناسالم را ناسالمتر نکنند! از بانکهای ناتراز ما مالیات اخذ میشود که خود منتج به تشدید نقدینگی ناسالم میشود. بانکهای ناتراز بابت اضافه برداشت از بانک مرکزی ۳۴ درصد جریمه میشوند که خود نقدینگی ناسالم بوده و هزینه غیر قابل قبول مالیاتی است! با دستمال کثیف نمیتوان شیشه کثیف را پاک کرد!

نتاج در خاتمه گفت: یکی از معضلات ما، ضعف در حوزه شفافیت اطلاعات مالی در کشور است، چه در بخش دولتی و چه در بخش غیر دولتی! متاسفانه در محیطی زندگی میکنیم که برخلاف تصور عمومی، خزانههای آشکار داریم. بدهیهای ثبت نشده نظام اقتصادی دولتی، معضل دیگری است. بعضی آمارها تعهدات ثبت نشده دولتی ما را تا ۳۰۰۰ همت نشان میدهد.

از قله فاصله بسیار داریم، اشتباهات راهبردی زیادی داریم؛ خصوصیسازی صنعت بانکی یکی از این اشتباهات راهبردی بوده که هرچه سریعتر باید اصلاح شود. اشتباه دوم، تحمیل هزینههای بخش عمومی اقتصاد به بخش خصوصی اقتصاد بوده است. ۲۳۰ همت نقدینگی ناسالم داریم و این گوشه کوچکی از اشتباهات ماست که امیدواریم اصلاح شود.

حسین میثمی دبیر شورای فقهی بانک مرکزی در ادامه این پنل اظهار کرد: از سال ۱۳۸۳ شورای فقهی در بانک مرکزی جایگاه مشورتی داشت و از سال ۱۳۹۷ ماده ۱۶ برنامه ششم این شورا را به جایگاه قانونی تبدیل کرد و در طول این چند سال با کمک روسای کل و اعضای هیئت عامل بانک مرکزی، مصوبات بسیار مهمی توسط این شورا در راستای حمایت از تولید به تصویب و اجرا رسید و عملاً از سال ۱۳۹۷ کشور ما ابزار سیاستگذاری پولی اسلامی پیدا کرد و آن هم ابزار رپو منطبق بر شریعت و ابزار سپرده پذیری در کف کوریدور بود.

او افزود: مصوبات شورای فقهی بانک مرکزی مستقیماً در مهار تورم و رشد تولید اثرگذار بوده، چون تکنولوژی بانکداری مرکزی اساساً بسترسازی برای مهار تورم و رشد تولید است. موضوع بعدی امهال بود که شورای فقهی آن را ضابطهمند کرد. ابزارهای متعدد دیگری از جمله اوراق گام طراحی شد. با ابلاغ قانون بانک مرکزی جمهوری اسلامی ایران که از خرداد ماه اجرایی خواهد شد نیز یک نوع رویکرد تحولی در قانون خواهیم داشت.

میثمی گفت: تلاش ما در شورای فقهی این است که با روی باز و در نظر گرفتن نیازهای واقعی بازار پول و سرمایه کار را جلو ببریم و در این مسیر هم از دوستان در بازار سرمایه انتظار داریم که بحث بانکداری مالی اسلامی را جدی بگیرند و به برکات این موضوع توجه داشته باشید.

سید علی روحانی، معاون سیاستگذاری اقتصادی وزارت اقتصاد در این همایش ضمن تاکید بر اهمیت تامین مالی دانش بنیانها، بهرهوری و همینطور هدایت سرمایهها به سمت بخش مولد اقتصاد اظهار کرد: هماهنگیهایی بین وزارت سمت، معاونت علمی و... انجام شده تا صنایع به سمت دانش بنیان شدن حرکت کنند. یکی از ضروریات در تحقق این امر، تامین مالی پروژههای دانش بنیان است. وزارت اقتصاد مجموعهای از ابزارهای مالیاتی و بیمهای و گمرکی دارد که به تامین مالی و نیازمندیهای دیگر پروژهها کمک کند. امیدواریم با همکاری سازمان بورس بتوان نهادهای واسط را توسعه داد و به تسهیل پروژههای بزرگ دانش بنیان کمک کرد.

او افزود: نکته دیگر، اصلاح نظام انگیزشی صادرات دانشبنیانها بود. توسعه صندوقهای نهاد واسط هم که بتوانند ضمانتنامه صادر کنند، از اهمیت برخوردار است. بانکها زبان شرکتهای دانش بنیان را نمیفهمند. ارزیابی پروژهها باید توسط این نهادهای واسط انجام شده و ضمانتنامه صادر شود و تامین مالی صورت بگیرد. ۵ الی ۱۰ هزار میلیارد تومان ظرفیت صدور ضمانتنامه افزایش یافته است

او در ادامه ضمن تاکید بر اهمیت بهرهوری اظهار کرد: یکی از ابزارها در راستای افزایش بهرهوری، اوراق گواهی صرفهجویی بوده که به منظور صرفهجویی سوخت طراحی شده، اما تقریباً منتشر نشده است. نظام انگیزشی این ابزار مشکل داشته و باید اصلاح شود. نظام انگیزشی باید به سمت بازاری کردن صرفهجویی برود و بورس انرژی هم ظرفیت لازم برای توسعه و استفاده از این ابزار را دارد.

روحانی در ادامه گفت مهار تورم با هر روش تحلیلی در گرو کنترل رشد نقدینگی است، در این خصوص در دو سال اخیر عملکرد مناسبی داشتیم ولی باید از نقدینگی موجود استفاده مناسب کرد. خلق نقدینگی جدید باید محدود شده و نقدینگی موجود به صورت بهینه مورد استفاده قرار بگیرد.

او تصریح کرد: عملکرد مطلوب بازار سرمایه چند پیش نیاز دارد؛ اولین پیش نیاز، پیش بینی پذیری اقتصادی است. همانطور که میدانید عاملان اقتصادی در سالهای اخیر به دلیل ابلاغیههای مکرر و تصمیمات مختلف امکان پیشبینی نداشتند و این پیشبینی ناپذیری روند بازار سرمایه را هم تحت تاثیر قرار داده است. علاوه بر این تحولات ماههای اخیر، نشان میدهد به شدت نیازمند شورای ثبات مالی هستیم. تصمیمات حوزه پولی در ثبات بازار سرمایه و ناترازی بانکها اثرگذار است این تاثیرات باید تحلیل شده و تصمیماتی که روی بازار مالی تاثیرگذار است، با هماهنگی اتخاذ شود.

در بازار سرمایه به جهت توسعههایی که صورت گرفته، معضل ابزار نداریم ، انواع ابزارها در این بازار وجود دارد و اگر هماهنگی در سیاستهای پولی و مالی و حرکت به سمت پیشبینی پذیر کردن اقتصاد صورت بگیرد، بازار سرمایه در کنترل نقدینگی کمک شایانی خواهد کرد.

او خاطرنشان کرد: وقتی سود افزایش پیدا میکند و ما کنترل نقدینگی انجام میدهیم، یعنی بخش بزرگتری از نقدینگی صرف پرداخت سود خواهد شد و بخش کوچکتری به تامین مالی تخصیص خواهد یافت؛ به عبارتی تامین مالی از محل خلق پول هم محدود میشود. در بخش واقعی اقتصاد، تامین مالی معضل بزرگی است. روند رشد اقتصادی ما در بخش غیرنفتی کاهنده بوده و دلیل این کاهندگی، همان معضل تامین مالی است.

روحانی تصریح کرد: روندهای اقتصادی سالهای اخیر نشان میدهد دولت در اقتصاد ایران در حال کوچکتر شدن است. درآمدهای مالیاتی هم اگرچه به لحاظ ریالی در سالهای اخیر صعودی بوده، اما نسبت درآمدهای مالیاتی به GDP نزولی است.

دولت ما در حال کوچکتر شدن است و این اخطاری به سیاستگذاران است که وقتی دولت کوچک شود، خدمات عمومی که به عهده دولت هست نیز کاهش خواهد داشت.

او عنوان کرد: بزرگترین نقش بازار سرمایه این است که این بازار ناظر به بخش واقعی اقتصاد است و مهمترین نقش آن هم تامین مالی است. در دو سال اخیر اقدامات نسبتاً خوبی در این حوزه صورت گرفته است. نمونه آن انتشار اوراق گام بود که به تامین مالی زنجیره تولید کمک میکند و نیاز به خلق پول شبکه بانکی را کاهش میدهد.

سال گذشته شاهد بیش از ۵۰ همت انتشار اوراق گام بودیم. البته آسیبهایی بر این موضوع مترتب است از جمله آنکه مصارف اوراق مصارف محدودی بود که منجر به افزایش نرخ تنزیل این اوراق شده بود و با تدابیری که اندیشیده شد این مصارف افزایش یافت و انگیزه برای نگهداری اوراق گام افزایش یافت و احتمالاً سال آینده کمک شایانی به تامین مالی از طریق انتشار گام خواهد کرد.

همچنین در حوزه تامین مالیهای بزرگ مقیاس، ابزار شرکتهای سهامی پروژه را داریم که تجربه موفقیت آمیزی هم در این زمینه داشتهایم و چند پروژه نیز مترصد پذیرش و تامین مالی به این روش هستند. همچنین سال گذشته ۴۰ هزار میلیارد تومان برای تامین مالی SME ها صورت گرفت که احتمالاً امسال این عدد به ۵۰ هزار میلیارد تومان خواهد رسید.

یکی از بخشهای ویژه نهمین همایش مالی اسلامی، اعلام برترینهای مالی اسلامی در ۵ بخش و همچنین مقالات برتر همایش بود.

پس از اتمام سخنرانی های بخش اول همایش، کلیپی با موضوع مروری بر پیشنشستهای نهمین همایش مالی اسلامی پخش و نامزدهای دریافت جوایز مالی اسلامی از بین ۷۹ اثر ارسالی به دبیرخانه همایش، معرفی شدند.

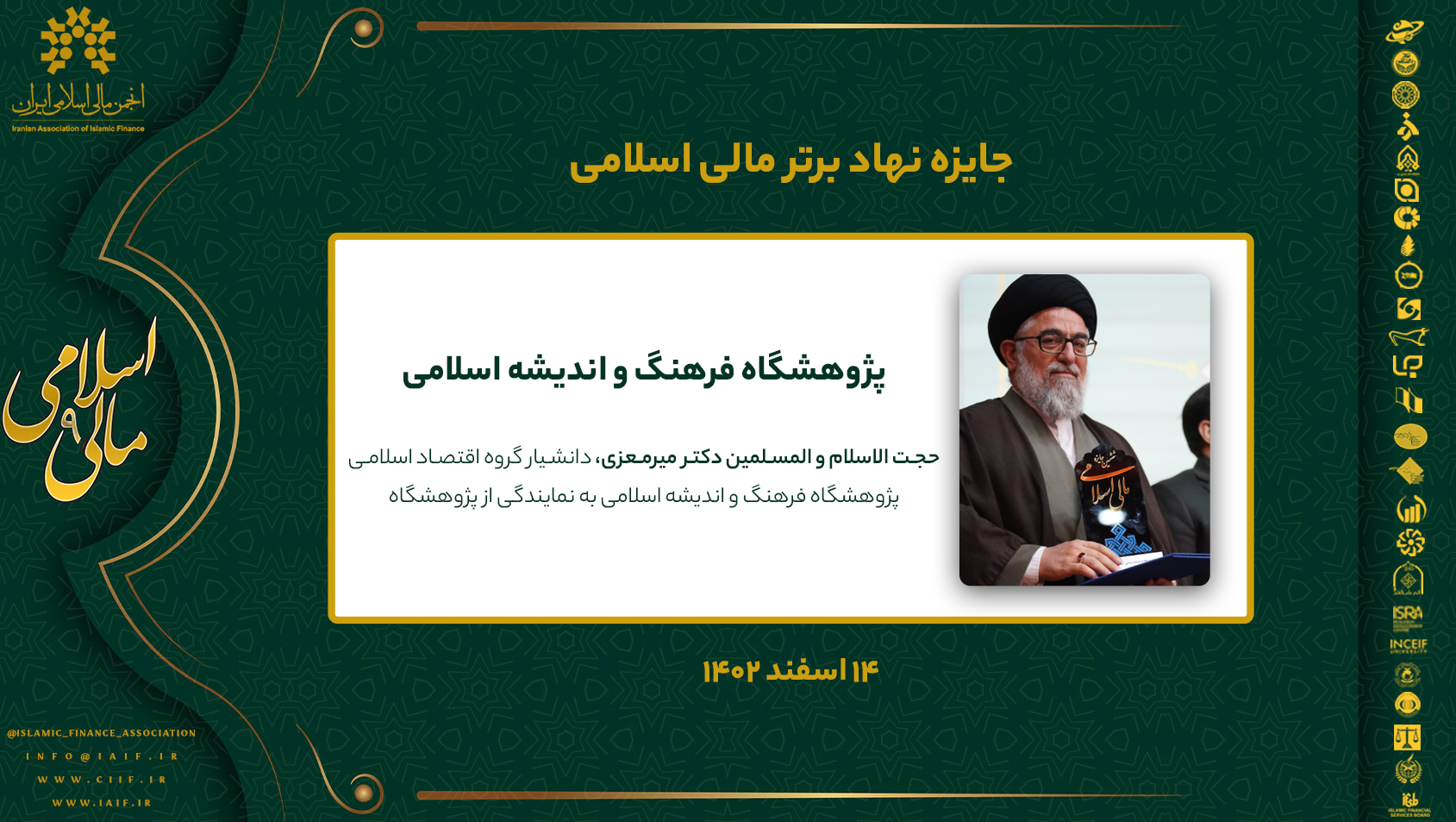

نامزدهای نهایی جایزه نهاد برتر مالی اسلامی:

o پژوهشگاه حوزه و دانشگاه

o پژوهشگاه فرهنگ و اندیشه اسلامی

نامزدهای نهایی جایزه کتاب برتر مالی اسلامی:

o حاکمیت شرکتی و مدیریت ذینفعان در بانکداری اسلامی، اثر دکتر علی مهدوی پارسا

o مبانی مالی اسلامی، اثر حجت الاسلام و المسلمین مرحوم دکتر سید عباس موسویان و دکتر محمد توحیدی

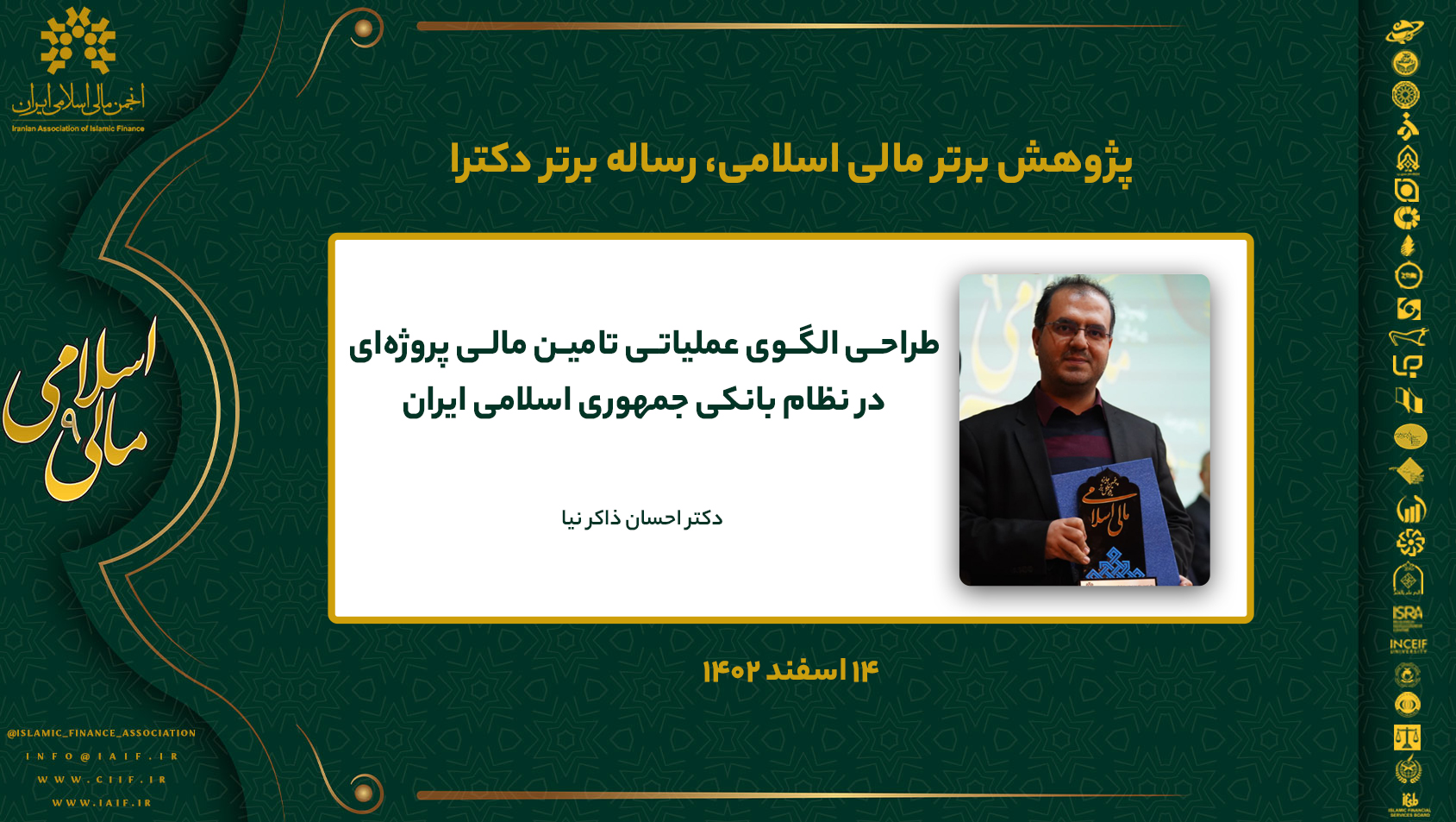

نامزدهای نهایی جایزه پژوهش برتر مالی اسلامی بخش رساله دکتری

o تدوین الگویی برای گزارشگری پایداری شرکتی بر مبنای اصول و ارزشهای اسلامی، اثر دکتر فاطمه بابائی

o طراحی الگوی عملیاتی تامین مالی پروژه ای در نظام بانکی جمهوری اسلامی ایران، اثر دکتر احسان ذاکرنیا

o طراحی چارچوب توسعه بازار اوراق بهادار اسلامی (صکوک) سرمایهگذاری با مسئولیت اجتماعی در بازار سرمایه جمهوری اسلامی ایران، اثر دکتر رضا یارمحمدی

نامزدهای نهایی جایزه پژوهش برتر مالی اسلامی بخش پایان نامه ارشد:

o چالش های اجرایی شدن قرارداد مزارعه در نظام بانکی و بیان راهکارها، اثر محمدمهدی شریعتی نژاد

o طراحی الگوی تنظیم گری پنهان سازی سفارشات و مظنه ها در معاملات سهام بر اساس فقه امامیه، اثر محمدحسین شریعتینیا

o بازطراحی اوراق وکالت مبتنی بر فقه امامیه در بازار سرمایه جمهوری اسلامی ایران، اثر میلاد عیسایی

نامزدهای نهایی جایزه پژوهش برتر مالی اسلامی بخش رساله حرفهای دوره DBA بازار سرمایه اسلامی

o طراحی صندوق سرمایه گذاری تاثیرگذار در صنعت آموزش ایران، مهری ابراهیمی

o باز طراحی مدل عملیاتی انتشار اوراق مشارکت با تاکید بر نقش نهاد واسط، مهسا رادفر

o اوراق منفعت، ابزاری جهت تامین مالی شرکتهای نوپای حوزه تماشای آنلاین، مریم کاشانی

پس از پخش کلیپ و معرفی نامزدها، جوایز افراد برتر هر بخش به منتخبین اهدا شد.

• جایزه نهاد برتر مالی اسلامی به پژوهشگاه فرهنگ و اندیشه اسلامی تعلق گرفت. حجت الاسلام و المسلمین دکتر میرمعزی دانشیار گروه اقتصاد اسلامی پژوهشگاه فرهنگ و اندیشه اسلامی به نمایندگی از پژوهشگاه این جایزه را دریافت کرد.

• چهارمین جایزه کتاب برتر مالی اسلامی (نیم سکه) ضمن تقدیر از کتاب دکتر مهدی مهدوی پارسا با عنوان حاکمیت شرکتی و مدیریت ذینفعان در بانکداری اسلامی، به کتاب مبانی مالی اسلامی اثر مرحوم دکتر موسویان و دکتر محمد توحیدی اهدا شد.

• پنجمین جایزه پژوهش برتر مالی اسلامی نیز در بخش رساله برتر دکترا (نیم سکه) به رساله «طراحی الگوی عملیاتی تامین مالی پروژهای در نظام بانکی جمهوری اسلامی ایران» اثر احسان ذاکرنیا، تعلق گرفت.

• جایزه پایان نامه ارشد (ربع سکه) به پایان نامه «چالشهای اجرایی شدن قرارداد مزارعه در نظام بانکی و بیان راهکارها»، اثر محمدمهدی شریعتی نژاد تعلق گرفت.

• جایزه رساله حرفهای دوره DBA بازار سرمایه اسلامی به مهسا رادفر، دانشپذیر دوره DBA بازار سرمایه اسلامی، بابت رساله «باز طراحی مدل عملیاتی انتشار اوراق مشارکت با تاکید بر نقش نهاد واسط» تعلق گرفت.

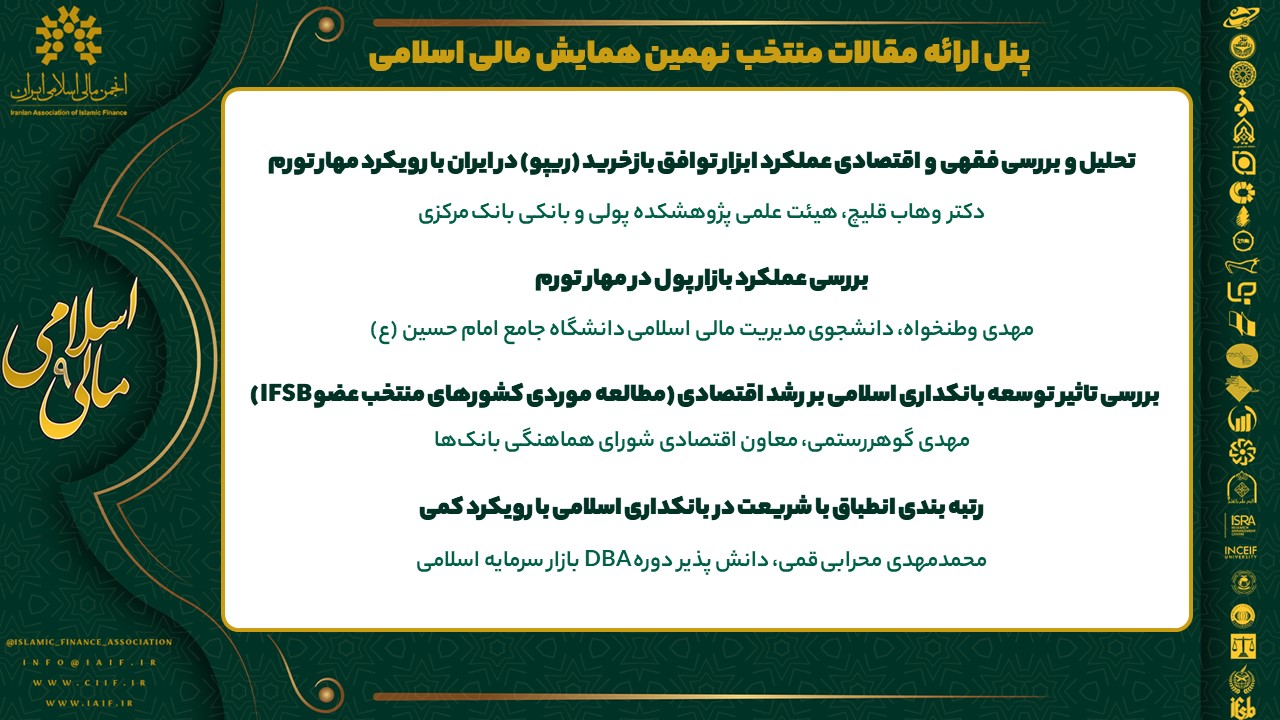

در بخش مقالات برتر نیز به نویسندگان مقالات زیر، لوح تقدیر و ۱۰ میلیون تومان جایزه نقدی اهدا گردید.

• تحلیل و بررسی فقهی و اقتصادی عملکرد ابزار توافق بازخرید (ریپو) در ایران با رویکرد مهار تورم اثر وهاب قلیچ و مهدی بختیار

• رتبهبندی انطباق با شریعت در بانکداری اسلامی با رویکرد کمی اثر محمد مهدی محرابی قمی

• بررسی انتشار اوراق رهنی با تاکید بر خلق پول مطالعه فقهی و اقتصادی اثر حجت الاسلام والمسلمین صادق الهام محمد کاوه بهرامی و جعفر عارفی

• بررسی تاثیر توسعه بانکداری اسلامی بر رشد اقتصادی (مطالعه موردی کشورهای منتخب عضو IFSB) نوشته مهدی گوهررستمی، ساناز کریمپور و سمانه خاکسار

• بررسی عملکرد بازار پول در مهار تورم اثر محمد سلگی و مهدی وطنخواه

در بخش دوم همایش که بعد از ظهر چهاردهم اسفند با پنل بینالمللی به صورت آنلاین راس ساعت ۱۴ آغاز شد. پنل بین المللی «توسعه صنعت مالی اسلامی با تاکید بر مهار تورم و رشد تولید» از بخشهای ویژه نهمین همایش مالی اسلامی بود که با سخنرانی دکتر علی صالح آبادی، رئیس انجمن مالی اسلامی ایران، عمر مصطفی انصاری، دبیرکل سازمان حسابداری و حسابرسی موسسات مالی اسلامی AAOIFI از بحرین، دکتر عابدین آدیمی آدوال، معاون دبیرکل IFSB از مالزی و دکتر اشرف هاشم، رئیس شورای فقهی بانک مرکزی مالزی برگزار گردید.

دکتر علی صالح آبادی, رییس انجمن مالی اسلامی ایران:

دکتر صالحآبادی ضمن تشکر از حامیان نهمین همایش مالی اسلامی، یعنی IFSB، AAOIFI،INCEIF و ISRA، دانشگاه مینهج لاهور، دانشگاه COMSATS، مؤسسه الصادق، EAIFE (آکادمی اروپا برای مالی و اقتصاد اسلامی) گفت: امیدوارم که بحث ها و موضوعاتی که در اینجا مطرح میشود منجر به درک بهتر و عمیق تری از امور مالی اسلامی شود. ما به عنوان مسلمان، رسالتمان این است که به هر طریقی در ترویج بهتر اسلام سهیم باشیم.

وی ادامه داد: انجمن مالی اسلامی ایران انجمنی است که برای توسعه و ارتقای وضعیت موجود فعالیتهای مالی اسلامی در سراسر جهان و به خصوص در ایران، تأسیس شده است. این یک پلتفرم چند وجهی است که از طریق آن مفاهیم و فعالیتهای مالی اسلامی مورد بررسی و توسعه قرار میگیرد و فقط محدود به توسعه ابزارها و نهادهای مالی اسلامی نیست. ما در انجمن تمام تلاش خود را انجام دادهایم تا کاربران و جامعه هدف خود را با آخرین پیشرفتها در زمینههای مختلف مالی اسلامی در کشورهای مختلف آشنا کنیم و به روز نگه داریم.

رئیس انجمن مالی اسلامی ایران گفت: ما در سطح عالی مدیریت انجمن مالی اسلامی ایران، نمایندگان کمیته و شورای فقهی بخشهای مختلف مالی ایران، یعنی بازار سرمایه و پول را داریم. رئیس کمیته فقهی بورس و اوراق بهادار ایران و شورای فقهی بانک مرکزی ایران، جناب آقای دکتر مصباحی مقدم در هیئت مدیره انجمن حضور دارند. مؤسسان انجمن از علمای فاضل و صاحب نام در حوزه مالی و اقتصاد اسلامی در ایران هستند.

وی ضمن گرامیداشت و یادبود از دکتر موسویان گفت: دکتر موسویان یکی از چهره های پرکار و کوشا در امور مالی اسلامی بود که کتاب ها و مقالات زیادی در مورد موضوعات مالی اسلامی نوشته است.

دکتر صالح آبادی در ادامه گفت: برنامه های متنوعی وجود دارد که توسط انجمن مالی اسلامی ایران برای فعالین بازارهای مالی، اساتید و دانشجویان برگزار و سازماندهی شده است. انجمن در 8 سال گذشته، موفق به برگزاری دوره های MBA و DBA مالی اسلامی شده است که مورد تایید سازمان بورس ایران و دانشگاه امام صادق علیه السلام هستند. این دوره ها توسط اساتید برتر دانشگاه، مدیران نهادهای مالی سطح بالا و مجرب و متخصصان بازار تدریس میشود. به فارغ التحصیلان دورهها گواهینامه های حرفهای بازار سرمایه اعطا میگردد و واجد شرایط کار در سطوح مختلف مدیریتی و تجاری میشوند.

رئیس انجمن مالی اسلامی ایران گفت: انجمن مالی اسلامی ایران در عرصه بین المللی نیز فعال بوده است. همچنین از نزدیک با نهادها، انجمنها، سازمانها و افراد برجسته در سراسر جهان کار کردهایم و در تماس هستیم. پیش از این، با نهادهای مختلف سرشناس بین المللی که اکثر آنها دارای استاندارد و معیارهای جهانی هستند، تفاهم نامههایی امضا کرده ایم که میتوان به سازمان حسابداری و حسابرسی موسسات مالی اسلامی AAOFFI، EAIFE (آکادمی اروپا برای امور مالی و اقتصاد اسلامی) و موسسه الصادق پاکستان، اشاره نمود. پس از امضای این تفاهمنامهها چندین کارگاه و نشست مشترک به صورت دوجانبه یا چند جانبه با نهادهای طرف تفاهم برای ارتقاء درک مالی اسلامی برگزار شده است. یعنی سعی کردهایم تفاهم نامه های کاغذی خود را به شیوه های کارآمد و مفید تبدیل کنیم.

وی ادامه داد: موضوع کنفرانس امسال در مورد مهار تورم و افزایش رشد اقتصادی است. در این راستا تعداد قابل توجهی اثر و مقاله از طرف متخصصان و دانشگاهیان داخلی و بینالمللی دریافت کردهایم که مقالات منتخب امروز در جلسات بعدی کنفرانس ارائه خواهند شد.

دکتر صالح آبادی در پایان گفت: در سال آینده در نظر داریم تا به موضوعات نوظهور و جدید در بازارهای مالی پرداخته و به طور جدی روی آن کار کنیم. برخی از موضوعاتی که برای ما از اهمیت بالایی برخوردارند، عبارتند از سرمایهگذاریهای جایگزین، ارزهای دیجیتال و داراییهای رمزنگاری شده مانند NFT، CBDC، و SRI و سرمایهگذاری تاثیرگذار. در تلاش هستیم تا از منظر اسلامی به این حوزه ها بپردازیم و راه حل های عملی و منطبق با شرع برای عرضه این محصولات و اقدامات مرتبط با آنها در بازار ارائه دهیم. ناگفته نماند که ما از همکاری با علاقه مندان در این زمینه ها نیز استقبال میکنیم.

سخنرانی دبیرکل AAOIFI

عمر مصطفی انصاری، دبیرکل AAOIFIسخنران دوم این پنل بود. وی در ابتدای سخنان خود گفت: برخی چالشهای کلیدی محدود به اقتصاد ایران هستند که میتوان به تحریمهای بینالمللی، چالشهای بخش بانکی، کسری مالی، کمبود سرمایهگذاری مستقیم خارجی، تنشهای ژئوپلیتیک و مسائل ساختاری اشاره کرد.

وی خاطرنشان کرد: تامین مالی اسلامی میتواند به عنوان ابزاری برای توسعه اقتصادی باشد که از طریق تخصیص منابع مالی به بخش های واقعی مورد نیاز اقتصاد، شیوه های اشتراک گذاری ریسک در تامین مالی به منظور ترویج کارآفرینی و کاهش بیکاری، ترویج عقود مشارکتی و تقسیم سود و زیان، حمایت از توسعه زیرساختارها و انتشار صکوک با پشتوانه دارایی به منظور جلوگیری از هزینه های مازاد دولت، محقق شود.

دبیرکل AAOIFI تاکید کرد که سرمایه گذاری در زیرساخت، حمایت از بنگاه های اقتصادی کوچک و متوسط، بکارگیری شیوه های کشاورزی پایدار، دسترسی به امور مالی، ارتقای صادرات، توسعه زنجیره ارزش، پذیرش فناوری، همکاریهای بینالمللی، مشارکت های بخش دولتی و خصوصی، تنوع بخشیدن به اقتصاد، آموزش و توسعه مهارتها و بکارگیری نوآوری ها، میتوانند راهکارهایی برای ارتقای رشد تولید در ایران باشند.

دبیرکل AAOIFI در خصوص راهکارهای کنترل تورم و رشد تولید گفت: استقراض دولت از طریق انتشار صکوک، توسعه و رشد کسب و کارها، حمایت از فعالیتهای تجاری، تامین مالی کشاورزی از طریق روشهای اشتراک ریسک، از بین بردن موانع میان بازارهای مالی و بازارهای واقعی، کنترل تورم ایجاد شده توسط نرخ بهره، حرکت به سمت سرمایه گذاری با مسئولیت اجتماعی و بکارگیری فینتک اسلامی، میتوانند مانع از تورم شوند و به رشد تولید کمک کنند.

دبیر کل سازمان حسابداری و حسابرسی موسسات مالی اسلامی تصرح کرد: افزایش تعاملات جهانی، داشتن بخش های واقعی بزرگ اقتصادی مانند کشاورزی، تولید، خدمات و غیره، میتواند فرصت خوبی برای سرمایه گذاری ها و ساختارهای تامین مالی اسلامی در ایران فراهم کند. ضمن اینکه بطور کلی، استفاده از استانداردهای جهانی تامین مالی اسلامی میتواند سوء برداشتها را در سطح جهانی در حوزه تامین مالی اسلامی کاهش دهد و به سرمایه گذاریها و معاملات فرامرزی کمک کند.

انصاری در پایان در خصوص راهکارهای ارتقای مالی اسلامی پایدار گفت: باید طیف گسترده ای از محصولات و خدمات سرمایه گذاری مطابق با شریعت را ارائه دهیم و آنها را مقرون به صرفه تر و در دسترستر قرار دهیم. همچنین اقشار مختلف جامعه را در مورد سرمایه گذاری مطابق با شریعت آموزش و به آنها اطلاع رسانی کنیم ضمن اینکه از فناوری اهرم هم میتوانیم بهره ببریم.

سخنرانی معاون دبیرکل هییت خدمات مالی اسلامی (IFSB):

دکتر عابدین آدیمی آدوال، معاون دبیرکل IFSB در آغاز ارائه خود گفت: اگرچه در سال 2023 صنعت خدمات مالی در بسیاری از کشورها به دلیل افزایش نرخ های بهره در بحبوحه نگرانی های تورم، بی اثر شدن شیوه انقباض مالی در اقتصادهای پیشرفته، تقاضای ضعیف، نوسانات ارزی و کسری مالی دولت ها، با موانعی روبرو شد؛ اما صنعت خدمات مالی اسلامی (IFSI) در سطح جهانی استحکام، انعطافپذیری، رشد پایدار و پیشرفتهای ساختاری را از خود ثبت کرد.

میزان کل داراییهای صنعت خدمات مالی اسلامی (IFSI) تا پایان سال 2022 به 3.25 تریلیون دلار رسید. همچنین سهم جهانی IFSIدر بانکداری اسلامی 69.3 درصد، بازار سرمایه اسلامی 29.8 درصد و تکافل 0.9 درصد بود.

وی در خصوص شاخصهای احتیاطی بانکداری اسلامی گفت: عملکرد سودآوری در کشورهای مختلف نشاندهنده تابآوری در برابر ناملایمتی هاست. یعنی نرخ سود بالاتر و حجم تجارت به افزایش سودآوری کمک میکند. ضمن اینکه بانکهای اسلامی از قیمتهای بالای نفت و پروژههای سرمایهای بلند پروازانه به دلیل گسترش فضای مالی، بهرهمند می شوند. همچنین تورم ملایم و ورود ارز به ویژه در بازارهای اصلی شورای همکاری خلیج فارس به حفظ حاشیه سود کمک میکند.

دکتر عابدین در ادامه گفت: در برخی مناطق، رواج تامین مالی با نرخ های متغیر به دنبال افزایش نرخ های سیاستی، حاشیه سود را افزایش داده است. پیشبینی میشود که ساختار سرمایه صنعت بانکداری اسلامی در بسیاری از کشورها پایدار و قوی باقی بماند. بسیاری از بانک ها به جای تقسیم سود به عنوان سود سهام، سودهای ارزی بزرگ خود را حفظ میکنند که این موضوع میتواند به عملکرد ارزی و کیفیت وام دهی آنها کمک قابل توجهی کند. ضمن اینکه انتشار صکوک توسط بانکهای اسلامی برای تقویت پایه سرمایه و جایگزینی ابزارهای دارای سررسید موثر است.

معاون دبیر کل هیئت خدمات مالی اسلامی گفت: فشار ناشی از نرخهای بالا، تورم مداوم، کندتر شدن رشد تامین مالی و تضعیف منابع مالی خانوارها، میتواند پرتفوی تامین مالی بانکهای اسلامی را تحت فشار قرار دهد. ضمن اینکه کیفیت اعطای اعتبار به دلیل تأثیر فزاینده تورم و انقباض پولی می تواند تاثیر نامطلوبی ایجاد کند.

وضعیت نقدینگی بخش بانکداری اسلامی، عمدتاً به دلیل اقدامات حمایتی نقدینگی مختلف اتخاذ شده در برخی از کشورها، به منظور کاهش اثر فشار نقدینگی به دلیل سختتر شدن شرایط مالی جهانی، قوی باقی مانده است.

وی تصریح کرد: رشد تامین مالی اسلامی در سال 2023 به دلیل محدودیت اعتبار، افزایش هزینه های تامین مالی و نرخ های تامین مالی بالاتر که تقاضا را کاهش میدهد، تعدیل شد. البته نوسانات ارزی بر منابع مالی و نقدینگی بانکهای اسلامی فشار میآورد و فاصله سررسید نقدینگی را افزایش میدهد. همچنین باعث تضعیف اعتماد بازار میشود و در حفظ و جمعآوری سپردهها مشکل ایجاد میکند.

دکتر عابدین در بخش دیگری از ارائه خود گفت: ارائه نرخ های سپرده پایین تر از سوی بانکهای اسلامی نسبت به بانکهای متعارف ممکن است مانع رقابت پذیری و حفظ مشتری آنها شود. این در حالی است که سپرده ها بخش عمدهای از ساختار بودجه بانک های اسلامی را نشان می دهد. البته بانکها از طریق انتشار صکوک و اوراق به منابع مالی تنوع میبخشند. ضمن اینکه در سال ۲۰۲۳ افزایش قابل توجهی در پذیره نویسی سهام و صکوک به ویژه در مراکز مالی برجسته اسلامی، مانند شورای همکاری خلیج فارس و مالزی شاهد بودیم.

وی به تکافل اشاره کرد و گفت: صنعت جهانی تکافل در سال 2022 رشد سالانه 16.1 درصدی را تجربه کرد و به 30 میلیارد دلار رسید.

وی در پایان گفت: پیشبینی میشود رشد بیشتر صنعت خدمات مالی اسلامی در سال 2024 به دلیل افزایش دیجیتالی شدن و شمول مالی، فضای مالی گسترده در کشورهای کلیدی و افزایش سرمایهگذاریهای مرتبط با شیوه های پایداری، صورت بگیرد.

دکتر اشرف هاشم، رئیس شورای مشورتی شرعی، بانک نگارا مالزی با تاکید بر اصل ثروت در اسلام گفت: نباید بین غنی و فقیر فاصله زیادی وجود داشته باشد. همچنین خداوند در قرآن کریم میفرماید که مال نباید منحصر به ثروتمندان باشد.

وی خاطرنشان کرد: باید فعالیتهای مالی اجتماعی مانند زکات، جمعآوری نذورات، توزیع و وقف را تسهیل و نظاممند کنیم.

به عنوان مثال در مالزی، نهادهای مالی اسلامی مانند بانک اسلام، یک پلتفرم سیستماتیک به نام «خانه صدقه» برای کمکهای مالی ایجاد کرده است.

برخی بانک ها زکات را با تامین مالی ادغام میکنند. زکات را می توان به عنوان قرض به متقاضیان پرداخت کرد. هر چند این یک موضوع بحث برانگیز است. البته پشت این موضوع، اجتهاد یا مصلحت است. اکنون زمان اعمال برخی نوآوری ها برای اتصال مالی اسلامی به مالی اجتماعی (صداقه، وقف، زکات) است.

وی در خصوص کنترل تورم تصریح کرد، عده ای از پیامبر (ص) خواستند تا قیمت برخی اقلام را تعیین کند، اما به دلیل اینکه قیمت گذاری به عرضه و تقاضا بستگی دارد، پیامبر نپذیرفت. اگر قیمت اقلام به طور غیرعادی افزایش یابد، نه به دلیل رابطه بین عرضه و تقاضا، به عبارت دیگر به دلیل مداخلهای که منجر به برهم خوردن تعادل بازار بواسطه احتکار، انحصار و دستکاری قیمتها باشد، در این صورت مسئولیت مداخله بر عهده دولت است. زیرا احتکار، انحصار و دستکاری قیمتها، شرعاً ممنوع است.

وی افزود، باید منابع مالی خود را محاسبه و مدیریت در حوزه حلال را برنامه ریزی و سرمایهگذاری کنیم. دولت ها باید منابع ذخیره پولی داشته باشند. منظور، پول بیت المال نیست تا بتوانند حمایت از برخی شرکت های مالی در شرایط سخت را به منظور ایجاد تعادل در جامعه در دستور کار خود قرار دهند.

دکتر اشرف هاشم بر اصل پول که امروز بعنوان پول اعتباری نه پولی کالایی (دینار و درهم در گذشته) است تمرکز کرد و گفت: پول اعتباری یا پول فیات که در اختیار داریم، می تواند منجر به نوسانات و تورم شود.

در پایان رییس شورای فقهی مالزی گفت: در بانک نگارا مالزی در حال انجام تحقیقاتی هستیم تا بدانیم آیا این امکان وجود دارد تا ترکیبی از پول کالایی و پول اعتباری داشته باشیم. این موضوع میتواند خیلی جالب باشد. به عنوان مثال، یک پلتفرم در مالزی طراحی شده است که در آن فرد میتواند حتی با یک رینگیت، مقداری طلا بخرد. اما زمانی که پرداخت به مبلغ مشخصی برسد تحویل داده میشود. این کار از طریق فناوری بلاکچین انجام میشود که در نتیجه پیشرفت فناوری صورت گرفته است.

در آخرین بخش همایش نیز، پنل آنلاین مقالات برتر همایش در نهمین همایش مالی اسلامی در روز ۱۴ اسفند ماه در ساعت ۱۶ با ارائه نویسندگان مقالات برگزار گردید.

در این پنل چهار مقاله از مقالاتی که توسط کمیته داوران همایش انتخاب شده بود، ارائه گردید.

• تحلیل و بررسی فقهی و اقتصادی عملکرد ابزار توافق بازخرید (ریپو) در ایران با رویکرد مهار تورم اثر وهاب قلیچ و مهدی بختیار

• رتبهبندی انطباق با شریعت در بانکداری اسلامی با رویکرد کمی اثر محمد مهدی محرابی قمی

• بررسی تاثیر توسعه بانکداری اسلامی بر رشد اقتصادی (مطالعه موردی کشورهای منتخب عضو IFSB) نوشته مهدی گوهر رستمی، ساناز کریمپور و سمانه خاکسار

• بررسی عملکرد بازار پول در مهار تورم اثر محمد سلگی و مهدی وطنخواه

برچسبها

برای ارسال نظر وارد سایت شوید